Een handelsoorlog tussen de Verenigde Staten en China dreigt gepaard te gaan met verstrekkende negatieve consequenties voor beide landen. Wat zijn de economische gevolgen voor Europa van zo’n handelsoorlog?

In het kort

– De Verenigde Staten en China zijn de grote verliezers van een onderlinge handelsoorlog.

– Het eurogebied kan profiteren van goedkopere invoer uit China en een verbeterde concurrentiepositie in de Verenigde Staten.

– Toenemend protectionisme remt wel jarenlang de mondiale economische groei.

De Verenigde Staten (VS) zijn decennialang de aanjager van mondiale vrijhandel geweest. Deze vrijhandel heeft tot productiviteitsstijgingen, lagere prijzen en een hogere levensstandaard geleid (IMF, 2017). President Trump gelooft dat een tarievenoorlog ‘makkelijk te winnen’ is en breekt daarom met deze beleidslijn. Met forse tarieven op invoer vanuit onder andere China heeft hij de al decennialang lopende ontwikkeling naar steeds meer vrijhandel tot staan gebracht en zelfs deels omgekeerd. Kan het oplopende handelsconflict tussen China en de VS een einde maken aan het herstel na de financiële crisis?

Om de macro-economische effecten van een handelsoorlog tussen de VS en China in te schatten, gebruiken we de variant van de Nederlandsche Bank van het multiregionale algemene-evenwichtsmodel EAGLE van de Europese Centrale Bank (Gomes et al., 2012). Dit model bestrijkt de gehele wereldeconomie en modelleert bilaterale handelsstromen en hun relatieve prijzen voor iedere regio expliciet, inclusief wisselkoersen. Het opleggen van handelstarieven werkt via allerlei kanalen door op de economieën van de onderscheiden regio’s: dalende werkgelegenheid drukt de consumptie van huishoudens, complexe reële rente-effecten van relatieve prijswijzigingen die voortkomen uit geleidelijke prijsaanpassingen door bedrijven beïnvloeden het spaar- en investeringsgedrag en daarmee de handelsbalansen van de onderscheiden regio’s, terwijl ook verschillen in monetair beleid een rol spelen.

Het EAGLE-model met tarieven

We hebben het EAGLE-model met tariefverstoringen in bilaterale handelsstromen uitgebreid. Kader 1 beschrijft het model beknopt. Bij het opleggen door de VS van tarieven op de invoer van halffabricaten uit China wordt een belasting opgelegd aan Chinese bedrijven die naar de VS uitvoeren. De Amerikaanse belastingdienst int de opbrengsten en keert ze weer uit aan de belastingbetalers in de VS. Wanneer China tarieven op de invoer van halffabricaten uit de VS instelt, worden de inkomsten aan de Chinese belastingbetalers uitgekeerd.

Kader 1: Het EAGLE-model – een beknopte beschrijving

Het EAGLE-model (Euro Area and Global Economy) van de ECB is een macromodel met speciale focus op mondiale internationale afhankelijkheden tussen het eurogebied, de VS en de rest van de wereld. Het is een DSGE-model dat het gedrag van huishoudens, bedrijven en monetaire en begrotingsautoriteiten endogeen beschrijft. In het model is China de rest van de wereld.

Het EAGLE-model kent twee categorieën consumenten, een categorie met volle toegang tot de kapitaalsmarkt en een categorie met slechts beperkte toegang (hand-to-mouth-consumenten). Aan de productiezijde kent het model eindproducten en halffabricaten. Bedrijven die halffabricaten vervaardigen, bestaan uit producenten van verhandelbare en producenten van niet-verhandelbare goederen. Beide gebruiken fysiek kapitaal en arbeid. Slechts een fractie van de producenten stelt in een gegeven periode zijn prijzen bij, met prijsstarheid als gevolg. Producenten van eindproducten zijn in perfecte concurrentie en combineren verhandelbare en niet-verhandelbare halffabricaten met CES-technologie tot eindproducten.

Monetair beleid volgt in elk gebied een Taylor-regel, gericht op de binnenlandse inflatie, productiegroei en – in China en de rest van de wereld– de wisselkoers. Wij hebben handelstarieven op bilaterale handelsstromen geïntroduceerd. De lezer wordt verwezen naar Gomes et al. (2010) voor details over kalibrering van de model-parameters.

Afhankelijk van vraag- en aanbodelasticiteiten waarmee monopolistisch concurrerende bedrijven te maken hebben, wordt de belastingdruk ten gevolge van een hoger invoertarief verdeeld tussen de consument die het product koopt en de producent in het buitenland. Bij minder marktmacht draagt de buitenlandse exporteur een groter deel van de last, maar bij meer markmacht kan deze last in hogere mate naar binnenlandse consumenten en importeurs in het tarief-opleggende land geschoven worden.

De modeluitkomsten vertonen bovendien Lerner-symmetrie: invoertarieven in een land hebben hetzelfde effect als uitvoerbelastingen in datzelfde land. Hogere tarieven leiden daarom niet alleen tot lagere invoer maar ook tot lagere uitvoer. Door tarieven verschuift de binnenlandse vraag van geïmporteerde naar lokale producten, die daardoor in prijs stijgen (de wisselkoers apprecieert) en zich zo in exportmarkten uit de markt prijzen. De respons van de handelsbalans hangt onder meer af van hoe diverse variabelen zich over de tijd ontwikkelen, zoals reële rentetarieven, wisselkoersmutaties en het eventueel in- of uitfaseren van tarieven.

Macro-effecten

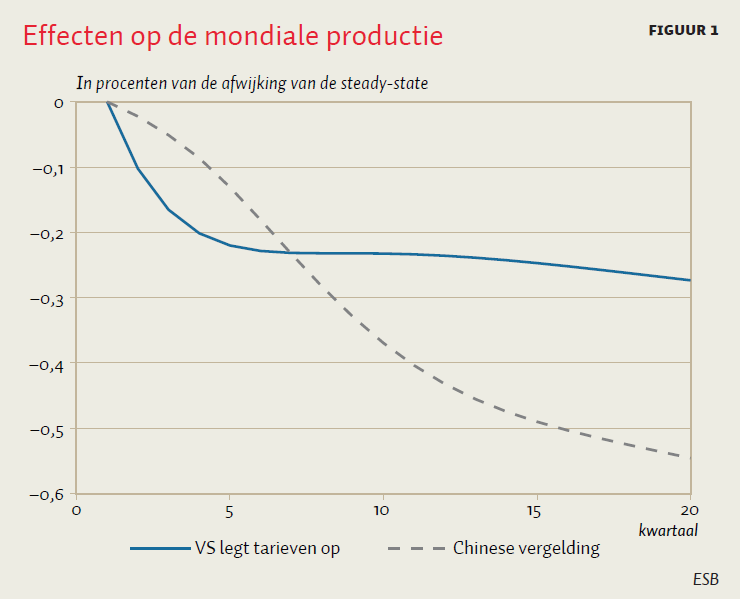

De setting is een tit-for-tat handelsconflict tussen de VS en China, waarbij de VS allereerst een tarief van tien procent legt op alle Amerikaanse invoer vanuit China. Na een kwartaal vergeldt China dit door een gelijk tarief in te stellen op alle Chinese invoer vanuit Amerika, dus op alle Amerikaanse uitvoer naar China. Figuur 1 toont de mondiale effecten: de Amerikaanse handelsmaatregelen hebben een snelle en significant negatieve invloed op mondiale productie, die na de Chinese vergelding uiteindelijk nog verder afneemt. In de grafiek komt iedere periode overeen met een kwartaal.

Na vijf jaar (twintig kwartalen) ligt de totale mondiale productie bij uitsluitend VS-tarieven 0,2 à 0,3 procent onder het referentiepunt. Na de Chinese vergelding daalt de mondiale productie activiteit aanvankelijk minder, maar uiteindelijk ongeveer tweemaal zoveel als wanneer alleen de VS tarieven instelt. De Chinese vergelding compenseert de reële waardestijging van de dollar grotendeels, en de Europese vraagtoename is veel sterker nu China zijn uitvoer van de VS naar het eurogebied verlegt. Zodra de relatieve prijzen zich aanpassen, leiden de negatieve effecten op Amerikaanse en Chinese investeringen uiteindelijk tot een daling van de mondiale productie, zelfs een aanzienlijk sterkere daling dan wanneer alleen de VS invoertarieven instelt.

In figuur 2 wordt de respons op het bruto binnenlands product (bbp) in elk van de regio’s weergegeven. De doorgetrokken lijnen geven de reactie weer op de Amerikaanse tarieven tegen China, terwijl de onderbroken lijnen de effecten weergeven inclusief de Chinese vergelding. We bespreken eerst de variant met alleen Amerikaanse tarieven op importen vanuit China.

Opvallend is de afname van het Amerikaanse bbp zodra het land zelf tarieven op de invoer uit China instelt. De werkgelegenheid in de VS neemt af, doordat tarieven ook doorwerken in lagere uitvoer vanuit en investeringen in de VS. Hoewel de tarieven een subsidie voor binnenlandse producenten betekenen, impliceren ze evenzeer een belasting voor alle gebruikers van ingevoerde goederen, een effect dat de negatieve gevolgen voor de productie op korte termijn versterkt. In beide varianten (met en zonder Chinese retaliatie) neemt de consumptie af en vertragen de investeringen, waardoor de productiedaling nog eens wordt versterkt.

Ook zien we hier de Lerner-symmetrie: invoertarieven hebben hetzelfde effect als uitvoerbelastingen. Een even opvallende uitkomst is dat de Amerikaanse tarieven aanvankelijk tot een verslechtering van de Amerikaanse handelsbalans leiden, doordat een lagere productie een afname van de investeringen en consumptie ruimschoots compenseert. Een Chinese vergelding (zwarte onderbroken lijnen) maken de zaak er voor de VS niet beter op. De groei in de VS vertraagt significant sterker, evenals andere macro-indicatoren. Ook China wordt met een significante vertraging van de bbp-groei, de investeringen en de consumptie geconfronteerd. De twee vechtende partijen brengen elkaar behoorlijk wat schade toe.

Toch kent dit scenario van een handelsoorlog niet alleen verliezers. Het eurogebied kan namelijk profiteren van de handelsoorlog zolang het er niet zelf bij betrokken raakt. In figuur 2 zien we dat het bbp in het eurogebied iets toeneemt als gevolg van zogenoemde ‘trade diversion’. Doordat de Chinese uitvoer naar de VS op hogere tarieven stuit, wordt deze naar het eurogebied verlegd, maar dat lukt alleen na prijsverlagingen. Bovendien stijgen na het instellen van tarieven de prijzen van Chinese goederen in de VS, waardoor de uitvoerconcurrentiepositie van het eurogebied in de VS wordt versterkt ten opzichte van Chinese exporteurs. Door de waardestijging van de Amerikaanse dollar verbetert ook de Europese concurrentiepositie ten opzichte van binnenlandse Amerikaanse producenten. De werkgelegenheid in de diverse regio’s laat dan ook opvallende verschillen zien (figuur 3). China en de VS treffen elkaar hard, terwijl de Europese werkgelegenheid de eerste jaren in beperkte mate profiteert, doordat de uitvoer naar de Verenigde Staten concurrerender wordt en de invoer uit China goedkoper.

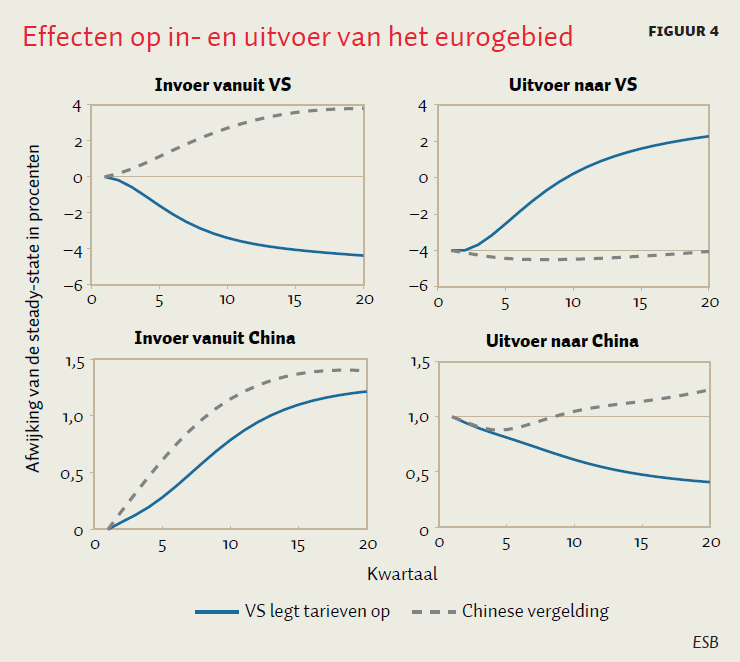

Figuur 4 geeft het effect op de handelsstromen tussen het eurogebied en de twee andere regio’s in meer detail weer. De Amerikaanse tarieven leiden tot een hogere Europese uitvoer naar de VS, doordat de Europese concurrentiepositie ten opzichte van de Chinese exporteurs verbetert. Daarnaast neemt de Europese invoer vanuit China toe, doordat Chinese producenten de in de VS belemmerde goederenstromen naar het eurogebied verleggen.

Conclusie

Gestileerd als de analyse is, leidt zij toch tot opvallende conclusies. Of de door de VS geïnitieerde tarievenoorlog ‘makkelijk te winnen’ is, weten we niet, maar hij brengt de VS zelf reële schade toe. De tit-for-tat tarievenoorlog leidt meerdere jaren achtereen tot lagere productie, consumptie en investeringen. Ook China behoort in dit conflict tot de verliezers, met eveneens een productieverlaging. Het invoertarief werkt conform de economische theorie als een uitvoerbelasting: de Amerikaanse uitvoer daalt significant, doordat de concurrentiepositie door de stijgende dollar wordt ondermijnd.

Het eurogebied is de spreekwoordelijke derde hond die er vandoor gaat met het been waar de twee anderen om vechten. De analyse suggereert dat het eurogebied kan profiteren van goedkopere invoer uit China en in de VS aan concurrentievermogen wint als gevolg van hogere tarieven op de Chinese invoer en de stijgende dollar. Dit komt eveneens naar voren in de werkgelegenheidsrespons: minder banen in de VS en China en meer in het eurogebied. Maar over het geheel genomen gaat de mondiale groei omlaag ten gevolge van Amerikaanse handelsmaatregelen, en nog meer na Chinese vergelding: de mondiale productie geeft nog jarenlang een substantiële daling te zien.

Literatuur

Gomes, S., P. Jacquinot en M. Pisani (2012) The EAGLE: a model for policy analysis of macroeconomic interdependence in the euro area. Economic Modelling, 29 (5), 1686 – 1714.

IMF (2017) Making trade an engine of growth for all: the case for trade and for policies to facilitate adjustment. IMF Policy Paper, 10 april.