De verhoging van de AOW-leeftijd treft werkenden met fysiek zware beroepen zwaarder dan anderen. Zij beginnen immers eerder met werken en ze leven ook korter. Zijn er oplossingen te vinden voor deze specifieke groep?

In het kort

– Er zijn oplossingen nodig zodat werkenden met een zwaar beroep langer gezond kunnen werken.

– Er zijn geen uitvoerbare mogelijkheden voor een vervroegde AOW voor zware beroepen.

– Binnen sectoren kunnen werkgevers en werknemers, medegefinancierd door de overheid, afspraken maken.

Sinds 2013 stijgt de AOW-leeftijd. De afschaffing van VUT en het prepensioen en de stijging van de AOW-leeftijd treft voornamelijk personen met een lage opleiding en/of een laag inkomen. In 2003 gingen zowel laagopgeleide als hoogopgeleide werknemers die op hun 55e nog werkten gemiddeld op 61-jarige leeftijd met pensioen. In 2016 is de gemiddelde pensioenleeftijd opgelopen naar 65 voor laagopgeleiden en 64 voor hoogopgeleiden (CBS statline). Laagopgeleiden treden echter vaker uit via een uitkering (voornamelijk WW en WIA): zo was in 2016 de gemiddelde uittreedleeftijd van werknemers van 55 jaar en ouder 63 jaar, zowel voor laagopgeleide als hoogopgeleide werknemers.

Een vergelijking tussen personen met hoge en lage inkomens levert eenzelfde beeld op als tussen hoog- en laagopgeleiden: werknemers met een hoog inkomen gaan vaker al vóór de AOW-leeftijd met pensioen dan werknemers met een laag inkomen (Willemsen en Kortleve, 2016; Van Ewijk et al., 2017). Financiële middelen spelen hierbij een belangrijke rol. Eén jaar eerder met pensioen zorgt voor een korting op de pensioenuitkering van zes tot acht procent. Hierdoor kan slechts de helft van de werkenden met een inkomen tot modaal twee jaar voor de AOW-leeftijd met pensioen zonder onder het bestaansminimum te komen. Van de werknemers met een inkomen boven modaal is dit meer dan negentig procent (Kok et al., 2017).

De stijging van de pensioenleeftijd treft personen met een laag inkomen en/of een lage opleiding dus extra zwaar. Niet alleen is hun inkomen vaak te laag om voor de AOW-leeftijd met pensioen te gaan, maar ook is hun levensverwachting een stuk lager dan die van een goedbetaalde, hoogopgeleide werknemer. Voordat de AOW-leeftijd werd verhoogd, ontvingen zij gemiddeld al minder lang AOW, en de verhoging van de AOW-leeftijd versterkt dit alleen maar. Ook worden oudere werknemers in toenemende mate arbeidsongeschikt (Berendsen en Rijnsburger, 2017). De stijgende AOW-leeftijd en de toenemende uitval van oudere werknemers zorgt nu voor discussie over het pensioenstelsel.

Kader 1: Bevorderen van langer doorwerken

Dat mensen langer doorwerken, kan bevorderd worden door het werk aan te passen of door omscholing. Het werk kan lichter worden gemaakt door mechanisering en robotisering. Nu al wordt een steeds groter deel van het productiewerk uitgevoerd door robots. Het is een kwestie van tijd totdat alle zware repetitieve taken door machines kunnen worden uitgevoerd. Door werknemers tijdig bij en om te scholen, blijven zij inzetbaar op de arbeidsmarkt. Scholing vergroot de kans op een (eventueel nieuwe) baan en maakt werknemers veelzijdig inzetbaar, waardoor het beter mogelijk wordt om werkomstandigheden aan te passen aan de individuele belastbaarheid. Onderzoek van Montizaan et al. (2014) laat zien dat een intensief trainingsbeleid ertoe leidt dat werknemers naar verwachting 2,2 maanden later met pensioen gaan. HR-beleid om uitval te voorkomen is momenteel echter nog te veel gericht op het ontzien van oudere werknemers, bijvoorbeeld door ze geen nachtdiensten meer te laten draaien (De Grip et al., 2015). Dat maakt oudere werknemers duurder, wat niet bevorderlijk is voor hun arbeidsmarktpositie. Om uitval te voorkomen zou verlichting van fysiek zwaar werk voor alle leeftijden moeten gelden, zodat mensen minder slijten. Het verminderen van uitval door mechanisering en scholing is echter een kwestie van lange adem en is geen oplossing voor de korte termijn (Borghans en Ter Weel 2012).

Om voor de pensioenleeftijd de verhoogde uitval van werkenden in fysiek zware beroepen te verminderen, zijn er ten minste twee routes. De eerste route is bevorderen dat mensen langer gezond doorwerken, en niet voortijdig arbeidsongeschikt afhaken, zie kader 1. Voor de huidige generatie ouderen is dit vaak niet meer mogelijk, maar voor hen kan de tweede route soelaas bieden: het verlagen van de pensioenleeftijd van werkenden in fysiek zware beroepen.

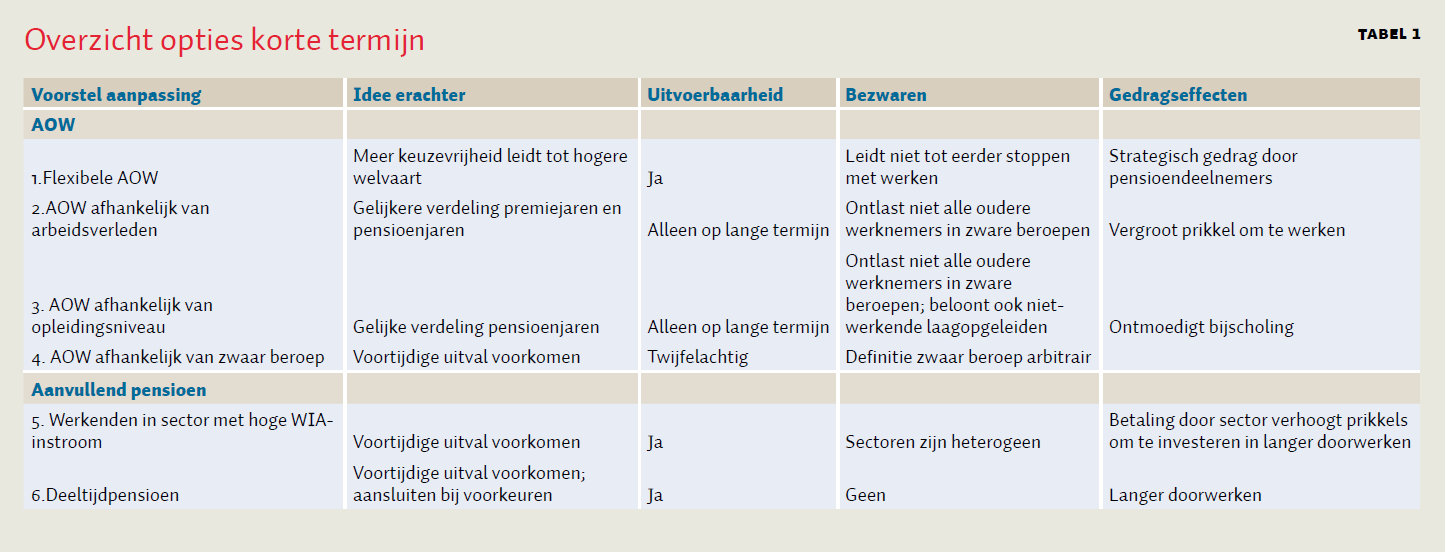

Een in het debat gesuggereerde maatregel die snel kan worden ingevoerd en daarom een mogelijke oplossing biedt voor de korte termijn, is het verlagen van de pensioenleeftijd voor werkenden in fysiek zware beroepen. Maar er zijn meer mogelijke oplossingen gesuggereerd, die allemaal hun eigen voor- en nadelen hebben. Dit artikel behandelt zes aanpassingen in ons pensioenstelsel die het mogelijk maken om eerder met pensioen te gaan, vier binnen de AOW en twee in het aanvullend pensioen. Van elk van deze maatregelen evalueren we de uitvoerbaarheid op korte en op lange termijn, de mogelijk onbedoelde gedragseffecten, de kosten en baten, en andere bezwaren of voordelen. Tabel 1 geeft een overzicht.

Flexibele AOW

Flexibilisering van de AOW wordt vaak genoemd als een instrument om oudere werknemers met een laag inkomen, een lage opleiding en/of een zwaar beroep te ontlasten. Bij een flexibele AOW-leeftijd kunnen mensen ervoor kiezen om de AOW eerder of later in te laten gaan, tegen een actuarieel neutrale korting of toeslag. Voorwaarde is wel dat hun inkomen niet onder het bestaansminimum zakt, zodat het beroep op de bijstand niet toeneemt. Het idee achter de flexibele AOW is dat grotere keuzevrijheid de welvaart verhoogt. Mensen kunnen dan immers een AOW-leeftijd kiezen die aansluit bij hun persoonlijke voorkeuren.

De flexibele AOW is op korte termijn uitvoerbaar. De uitvoering van de AOW en van het aanvullend pensioen worden wel complexer en daarom duurder. Bovendien zullen dan ook de kosten van pensioenadvies toenemen. Tegenover deze kosten staan geen noemenswaardige baten. Kok et al. (2017) laten met behulp van een vignettenanalyse zien dat mensen de flexibele AOW niet of nauwelijks zullen inzetten om eerder te kunnen stoppen met werken. Dat is niet verwonderlijk, want werknemers die een tweedepijlerpensioen opbouwen, kennen al een flexibele pensioendatum: vrijwel alle pensioenregelingen bieden de mogelijkheid om eerder dan de AOW-leeftijd met pensioen te gaan. Voor mensen zonder aanvullend pensioen zijn de mogelijkheden van een flexibele AOW beperkt. Ze kunnen daarmee slechts vier maanden eerder stoppen met werken, omdat het schuiven met de AOW niet mag leiden tot een inkomen onder het bestaansminimum, en de AOW niet veel hoger is dan dat bestaansminimum.

Werknemers kunnen de flexibele AOW wel gaan inzetten om er financieel van te profiteren. Het kortingspercentage op de AOW kan nooit gelijk zijn aan het kortingspercentage van alle pensioenfondsen. Ieder pensioenfonds hanteert zijn eigen kortingspercentage, afhankelijk van de levensverwachting van de verzekerde populatie. Werknemers die pensioen opbouwen bij een fonds waar het actuarieel neutrale kortingspercentage hoger is dan het kortingspercentage op de AOW, hebben een prikkel om de AOW vervroegd op te nemen en het tweedepijlerpensioen juist later. Hun pensioeninkomen neemt dan per saldo toe.

AOW-ingangsdatum gebaseerd op arbeidsverleden

Een tweede veelgehoorde oplossing voor werknemers in zware beroepen is om de AOW-ingangsdatum afhankelijk te maken van het arbeidsverleden. Een werknemer zou dan, na 40 of 45 jaar werken (en betalen van de AOW-premie), AOW kunnen ontvangen. Dit zorgt ervoor dat het aantal jaren waarin men AOW-premie betaalt gelijker verdeeld wordt. Bovendien zou een arbeidsverledeneis ervoor zorgen dat juist veel werknemers in zware beroepen eerder met pensioen kunnen omdat zij vaak eerder zijn begonnen met werken.

Dit idee is op de korte termijn niet uitvoerbaar. Een kwalitatief goede integrale banenregistratie en registratie van zelfstandigen is pas beschikbaar vanaf 1999. Dit betekent dat de eerste personen met een geregistreerd arbeidsverleden van 45 jaar pas over 25 jaar met pensioen gaan. Een AOW-ingangsdatum op basis van het aantal opbouwjaren in een pensioenregeling is ook niet uitvoerbaar, omdat werkenden die nu met pensioen willen, vaak pas vanaf 25-jarige leeftijd pensioen op hebben gebouwd. En juist de gewerkte jaren vóór de 25e verjaardag zorgen voor verschil in arbeidsverleden tussen werknemers.

Maar op de lange termijn is deze optie wel uitvoerbaar. Er zullen dan wel nog keuzes moeten worden gemaakt over hoe om te gaan met bijvoorbeeld deeltijdwerk en periodes van niet werken door werkloosheid, arbeidsongeschiktheid, ouderschapsverlof, mantelzorg et cetera. Deze periodes zijn voor laagopgeleiden over het algemeen langer dan voor hoogopgeleiden, waardoor deze optie voor laagopgeleiden met een fysiek zwaar beroep toch slecht uit kan pakken (Bolhaar et al., 2017).

Een verlaging van de AOW-leeftijd voor deze specifieke groep kost geld. Aan de andere kant levert een arbeidsverledeneis wat op: het vergroot de prikkel om te werken, in tegenstelling tot een algemene verlaging van de AOW-leeftijd.

AOW-ingangsdatum gebaseerd op opleidingsniveau

Een derde mogelijke oplossing is om de AOW-ingangsdatum afhankelijk te maken van het opleidingsniveau. Laagopgeleiden leven korter dan hoogopgeleiden en kunnen dus minder lang van hun AOW genieten. Overigens is het niet zo dat hoogopgeleiden per saldo meer profiteren van de AOW dan laagopgeleiden: laagopgeleiden betalen per saldo minder mee aan de AOW dan ze aan AOW-uitkering ontvangen, terwijl voor hoogopgeleiden het omgekeerde geldt (Waaijers en Lever, 2013).

Ook dit idee is op korte termijn niet uitvoerbaar. Voor veel vijftigplussers is het opleidingsniveau niet geregistreerd, want diploma’s behaald aan het hbo of wo worden pas vanaf studiejaar 1990/1991 geadministreerd, dus het opleidingsniveau is alleen bekend bij personen onder de 50. Een voor de AOW relevant onderscheid tussen hoogopgeleide (hbo/wo) en middelbaar- of laagopgeleide ouderen kan dus pas over vijftien tot twintig jaar gemaakt worden. Vanaf schooljaar 2009 worden ook mbo-opleidingen geadministreerd, zodat het onderscheid tussen laag en middelbaar opgeleid pas over 35 jaar gemaakt kan worden.

Deze oplossing zorgt niet direct voor verlichting van fysiek zware beroepen omdat zulke beroepen soms ook door hoogopgeleiden worden uitgeoefend (denk aan hbo-verpleegkunde), of door personen met een mbo-opleiding (zoals timmerman of bakker). Anderzijds krijgen hierdoor ook laagopgeleiden die niet werken eerder AOW, terwijl dit niet de intentie is.

Tot slot verlaagt een AOW-ingangsdatum op basis van opleidingsniveau de prikkel voor laagopgeleiden om op middelbare leeftijd nog bij te leren, waardoor zij naar verwachting minder productief zijn. Hierdoor zijn de kosten voor de overheid (gederfde belastinginkomsten) naar verwachting groter dan bij een AOW-leeftijd op basis van arbeidsverleden.

AOW afhankelijk van fysiek zwaar beroep

De op het oog eenvoudigste oplossing om het aantal arbeidsongeschikten in fysiek zware beroepen terug te dringen, is om juist personen in zulke beroepen een vervroegde AOW aan te bieden. Het probleem van deze vierde oplossing is dat het moeilijk is om objectief vast te stellen wat een zwaar beroep is. Bovendien ontbreekt een registratie die bijhoudt wie welk beroep uitoefent. Op korte termijn is deze optie daarom zeker niet uitvoerbaar, maar ook op lange termijn is het de vraag of deze optie haalbaar is. In het buitenland wordt vaak wel gewerkt met een lijst van zware beroepen, maar de lijst is meestal kort en beperkt zich tot enkele procenten van de beroepsbevolking (Europese Commissie, 2016). Verder is het voor de uitvoerbaarheid noodzakelijk dat geregistreerd wordt wie welk beroep uitoefent.

Vroegpensioen voor sectoren met hoge WIA-instroom

In tegenstelling tot het beroep is van iedereen wel bekend in welke sector hij werkt. Het Economisch Instituut voor de Bouw stelt daarom voor om in plaats van zware beroepen zware sectoren te belonen met een vervroegde AOW (Koning en Meuwese, 2017). Dit zijn sectoren waarin instroom in een arbeidsongeschiktheidsuitkering (WIA) minstens tweemaal zo hoog is als gemiddeld: afbouw- en natuursteenbranche, visserij, dakdekkersbedrijf, schildersbedrijf, reiniging en taxi- en ambulancevervoer.

Dit vijfde idee is uitvoerbaar op korte termijn. Er is wel een bezwaar: sectoren zijn niet heel gedetailleerd. Bijvoorbeeld taxi- en ambulancevervoer zijn samengenomen, terwijl ambulancevervoer juist een lage WIA-instroom heeft (Ambulancezorg Nederland, 2015). En verpleegkundigen (een zwaar beroep volgens Ravesteijn (2016)) krijgen in deze variant geen vroegpensioenregeling omdat de hele zorgsector is samengenomen.

Door een vervroegd pensioen daalt de naar werkgever gedifferentieerde premie voor de WIA. Daardoor nemen de prikkels voor werkgevers af om te investeren in omscholing en mechanisering. Om dit te voorkomen zouden de kosten grotendeels door de sector zelf betaald moeten worden, in de vorm van een vroegpensioen. Om ook strategisch gedrag aan de kant van de werknemer te voorkomen, dient de regeling gecombineerd te worden met een arbeidsverledeneis. Het is dan niet aantrekkelijk om vlak voor de vroegpensioenleeftijd te switchen naar een ‘zware sector’. Bovendien ligt een inkomensgrens voor de hand, omdat werknemers met een hoog inkomen goed in staat zijn om voor hun eigen pensioenregeling te betalen.

Om ook zzp’ers in zware sectoren de gelegenheid te geven om eerder met pensioen te gaan, kunnen zij verplicht worden om deel te nemen in het pensioenfonds van hun branche. In de afbouw- en natuursteenbranche is dit al het geval. Dit voorkomt ook dat werkgevers zzp’ers inhuren om de hoge pensioenlasten te vermijden (Bolhaar et al., 2017).

Werkgevers en werknemers/zzp’ers betalen op deze manier de kosten van het vroegpensioen. De overheid zou kunnen bijdragen, door bijvoorbeeld de fiscale aftrekbaarheid van ingelegde pensioenpremies te verruimen voor deze sectoren. Daar is ook maatschappelijk draagvlak voor: in een enquête onder een representatieve steekproef van de Nederlandse bevolking geeft 50 procent van de geënquêteerden aan dat zij bereid zijn om een vroegpensioen te betalen voor bouwvakkers, nog eens 25 procent is ‘misschien’ bereid dit te doen (Vermeer et al., 2014).

De kosten van dit plan zijn naar verwachting bescheiden, omdat tachtig procent van de kosten wordt terugverdiend door de lagere WIA-instroom (Koning en Meuwese, 2017). Omdat direct aangesloten wordt bij de zware beroepen, is de gezondheidswinst voor mensen in zware beroepen groter dan bij de eerder besproken opties. Juist voor 55-plussers in fysiek zware beroepen is een jaar werken extra schadelijk voor de gezondheid (Ravesteijn, 2016).

Deeltijdpensioen

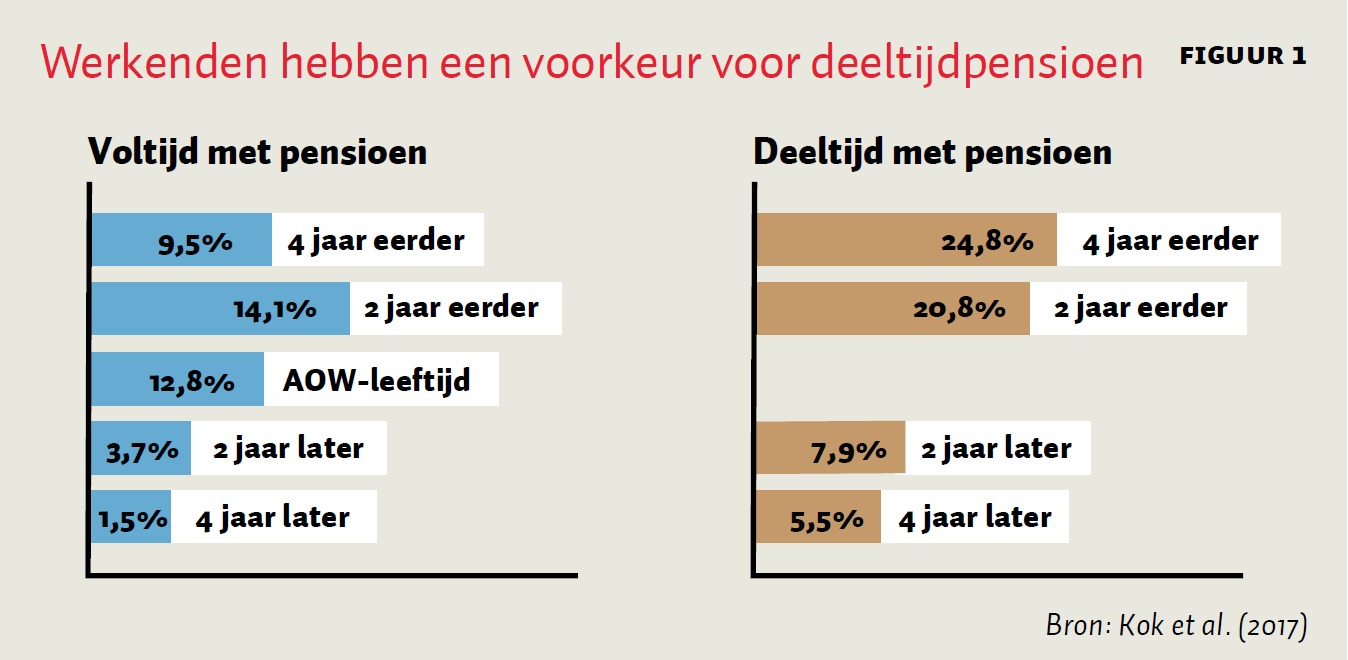

Werknemers met een laag inkomen en een fysiek zwaar beroep hebben niet de financiële mogelijkheid om in de jaren vóór de AOW-leeftijd al volledig te stoppen met werken. Zij kunnen het zich echter wél vaak veroorloven om alvast in deeltijd met pensioen te gaan. Deeltijdpensioen zorgt ook voor een korting op de uitkering, maar dit kunnen zij compenseren door langer in deeltijd door te werken. Per saldo zorgt de mogelijkheid van deeltijdpensioen ervoor dat werknemers gemiddeld ongeveer een half jaar (in fte) korter werken (Van Soest en Vonkova, 2014; Elsayed et al., 2015). Deeltijdpensioen is mogelijk bij de grootste bedrijfstakpensioenfondsen (Kok et al., 2017).

Werknemers hebben een sterke voorkeur voor deeltijdpensioen, zie figuur 1. In de praktijk wordt er echter niet vaak gebruik van gemaakt. Slechts vier procent van deelnemers van PGGM-regelingen ging in 2015 al vóór de AOW-leeftijd met deeltijdpensioen (Willemsen en Kortleve, 2016). Bij ABP-deelnemers is dat dertien procent.

De belangrijkste belemmering om met deeltijdpensioen te gaan, lijkt te liggen in een gebrek aan kennis van de mogelijkheden en consequenties: vijftig procent van de werknemers weet niet of hun pensioenregeling een mogelijkheid voor deeltijdpensioen kent (Dietvorst en Visser, 2012). Een andere reden is dat niet al het werk in deeltijd kan worden uitgevoerd. Ten slotte handelen mensen niet altijd rationeel: zij volgen de heersende sociale norm, gaan op standaardopties af en nemen de AOW-leeftijd als referentiepunt bij de uittreedbeslissing.

Conclusies

Op lange termijn moeten werkgevers en werknemers zoeken naar oplossingen voor werkenden met een fysiek zwaar beroep, dus het werk minder zwaar maken of mogelijkheden creëren voor werknemers om van baan of functie te veranderen, waardoor zij langer gezond door kunnen werken, zie kader 1. Voor de korte termijn is dit geen oplossing. Maar voor de korte termijn kunnen werkgevers en werknemers wel op sectorniveau afspraken maken over vroegpensioen. De overheid zou daaraan kunnen bijdragen in de vorm van verruiming van de fiscale regels. Door de kosten van vroegpensioen grotendeels bij de sector te leggen, blijft de prikkel in stand om te investeren in oplossingen voor langer doorwerken in fysiek zware beroepen.

Daarnaast zou er veel meer bekendheid moeten worden gegeven aan de mogelijkheden voor deeltijdpensioen. Hier is veel animo voor, terwijl er nauwelijks gebruik van wordt gemaakt. Opties binnen de AOW om de pensioenleeftijd voor werknemers in zware beroepen te vervroegen (flexibele AOW, AOW op basis van arbeidsverleden of AOW op basis van opleidingsniveau) leveren te weinig op en/of zijn op korte termijn niet uitvoerbaar.

Literatuur

Ambulancezorg Nederland (2015) Ambulances in-zicht 2015. Rapport te vinden op www.ambulancezorg.nl.

Berendsen, E. en P. Rijnsburger (2017) Volumeontwikkelingen. UWV Kennisverslag 2017-8.

Bolhaar, J., R. Dillingh en D. van Vuuren (2017) Langer doorwerken: keuzes voor nu en later. CPB Policy Brief 2017/10.

Borghans, L. en B. ter Weel (2012) Zware dilemma’s voor zware beroepen. Demos, 28(10), 5–8.

Dietvorst, G. en M. Visser (2012) Keuzemogelijkheden en pensioen: een onderzoek naar keuzemogelijkheden rond de uitkeringsfase van pensioen. CompetenceCentre for Pension research. Tilburg University.

Elsayed A., A. de Grip, D. Fouarge en R. Montizaan (2015) Gradual retirement, financial incentives, and labour supply of older workers: evidence from a stated preference analysis. Netspar, DP 09/2015-031.

Europese Commissie (2016) Retirement regimes for workers in arduous or hazardous jobs in Europe. Brussel: Europese Commissie.

Ewijk C. van, R. Mehlkopf, S. van den Bleeken en C. Hoets (2017) Welke keuzemogelijkheden zijn wenselijk vanuit het perspectief van de deelnemer? Netspar Design Paper, 71.

Grip, A. de, D. Fouarge en R. Montizaan (2015) Goede inzetbaarheid oudere medewerkers vereist beter HR-beleid. Netspar, Brief 4, september.

Kok L., L. Kroon, M. Lammers, A. van Soest en B. ter Weel (2017) Gevolgen flexibele AOW-leeftijd. SEO-rapport, 2017-48.

Koning M. en B. Meuwese (2017) Eerder stoppen met werken voor zware beroepen. Rapportage, Economisch Instituut voor de Bouw. Te vinden op www.eib.nl.

Montizaan, R., A. de Grip en D. Fouarge (2014) Training access, reciprocity and expected retirement age. Netspar, DP 12/2014-059.

Ravesteijn, B. (2016) Measuring the impact of public policy on socioeconomic disparities in health. Proefschrift. Tinbergen Institute Research Series, 656.

Soest, A. van, en H. Vonkova (2014) How sensitive are retirement decisions to financial incentives? A stated preference analysis. Journal of Applied Econometrics, 29(2). 246–264.

Vermeer, N., M. Mastrogiacomo en A. van Soest (2014) Demanding occupations and the retirement age in the Netherlands. CPB Discussion Paper, 291.

Waaijers, R. en M. Lever (2013) Inkomen en netto profijt van sociale zekerheid gedurende de levensloop. CPB Achtergronddocument, 16 april 2013.

Willemsen, M. en N. Kortleve (2016) Behoefte aan meer flexibiliteit bij pensionering. Tijdschrift voor Pensioenvraagstukken, 2016(3), 22-25.

Auteurs

Categorieën