Een hervorming van het Stabiliteits- en Groeipact ligt in Europa op tafel. Minister van Financiën Kaag stelt zich constructief op, en heeft haar steun uitgesproken in een Europese uitgavenregel. Maar hoe moet die er dan uitzien? In dit artikel pleiten wij voor de implementatie van een uitgavenregel als beleidsoptie.

In het kort

– Een uitgavenregel gebaseerd op bbp-groeicijfers is minder complex en minder conjunctuurversterkend dan de huidige regels.

– De regel geeft ruimte voor automatische stabilisatie en past zo bij het Nederlandse principe van trendmatig begrotingsbeleid

– De schuldregel is alleen effectief als deze samengaat met landspecifieke schuldafbouwpaden.

De komende jaren ligt er in de eurozone een hervorming van het Stabiliteits- en Groeipact (SGP) – de Europese begrotingsregels – op tafel. De politieke strijd die zich begint te ontvouwen laat zien dat er fundamenteel andere visies zijn op de nodige hervorming. Volgens Duitsland moet er niet gemorreld worden aan de huidige regels, en moet de handhaving verbeterd worden, aangezien vele lidstaten te hoge schuldniveaus hebben. Maar Frankrijk en Italië vinden juist dat de begrotingsregels soepeler kunnen: er moet meer rekening gehouden gaan worden met de economische context van elke lidstaat, en er moet meer ruimte komen voor (groene) investeringen.

Over één hervormingsrichting is er wél grotendeels overeenstemming. Het SGP is momenteel te complex – een mening die door politieke spelers en academici wordt gedeeld (Blanchard et al., 2021). Een veelvuldig voorgestelde oplossing is om een deel van de complexe begrotingsregels te vervangen door een simpele uitgavenregel (Claeys et al., 2016; Bénassy-Quéré et al., 2018; Darvas et al., 2018; Feld et al., 2018). Dit houdt in dat de jaarlijkse overheidsuitgaven slechts maximaal mogen stijgen met een vast percentage. Dat is vergelijkbaar met de Nederlandse begrotingsregels, waarbij er aan het begin van de regeerperiode uitgavenkaders worden vastgesteld.

Minister Kaag van Financiën heeft, in een gezamenlijke brief met haar Spaanse collega Nadia Calvinho, aangegeven wel wat voor een uitgavenregel te voelen. Het lijkt realistisch dat, in de SGP-hervormingsdiscussie, een uitgavenregel op tafel ligt. Desalniettemin laat het idee van een uitgavenregel nog veel ruimte over voor de uitwerking.

Huidige regels in Stabiliteits- en Groeipact

Het bestaande pact met de Europese begrotingsregels bestaat uit zowel een preventieve als een correctieve arm. De correctieve arm ziet toe op de handhaving van de twee begrotingsregels, beter bekend als de ‘Maastrichtcriteria’. De tekortregel stelt dat het begrotingstekort van een lidstaat niet groter mag zijn dan drie procent van zijn bbp; en de schuldregel moet voorkomen dat een lidstaat een hogere schuld heeft dan zestig procent van het bruto binnenlands product (bbp). Een lidstaat voldoet ook aan deze laatste regel als die de excessieve schuld – de schuld boven de zestig procent – jaarlijks laat afnemen met 1/20 deel.

De regels uit de correctieve arm zijn simpel, maar houden ook weinig rekening met de conjunctuur of met landspecifieke omstandigheden. Dit werd duidelijk tijdens de eurocrisis van 2011. Tijdens de crisis liep het begrotingstekort op, waardoor de Europese Commissie genoodzaakt was om op te treden tegen de overtredingen van de tekortregel. Aanbevelingen aan de lidstaten hielden in dat er bezuinigd moest worden. Dit had als gevolg dat de recessie in Europa werd verlengd (Fragetta en Tamborini, 2019; De Jong en Gilbert, 2020). Ook de schuldregel is niet zonder kritiek. Voor veel lidstaten met hoge schulden vereist deze schuldregel onrealistisch grote aanpassingen in de begroting. Ondanks deze bezwaren lijkt Nederland te willen vasthouden aan deze correctieve arm.

De preventieve arm is voor lidstaten die nog niet onder de correctieve arm vallen, en heeft als doel om budgettaire onevenwichtigheden te voorkomen. Een onderdeel van de preventieve arm is de middellangetermijndoelstelling van het structurele overheidssaldo (medium term objective; MTO). Deze MTO streeft naar een begrotingsevenwicht, terwijl er rekening gehouden wordt met investeringen, hervormingen en met de conjunctuur. Dit laatste gebeurt op een complexe manier: de outputgap – het verschil tussen de werkelijke en potentiële groei – moet berekend worden om tot een structureel begrotingssaldo te komen. De potentiële groei is niet waarneembaar maar moet geschat worden. Een te negatieve schatting kan een te negatieve aanpassing aan het begrotingsbeleid betekenen. Hierdoor kan de groei lager zijn doordat er op investeringen wordt bezuinigd (Fatás, 2020).

Relatief onbekend is dat de preventieve arm ook een uitgavenregel heeft. Deze regel – een benchmark bij de MTO – is vaak niet leidend in het Europese beoordelingsproces van de begrotingen van lidstaten (Darvas en Anderson, 2020). De uitgavenregel stelt dat de groei van overheidsuitgaven niet hoger mag zijn dan de potentiële economische groei van een lidstaat. De benchmark van de middellange potentiële groei wordt jaarlijks berekend door de gemiddelde potentiële groei over tien jaar te nemen (van t−5 tot t+4), en deze te vermeerderen met de bbp-deflator. Daarbij zijn er enkele overheidsuitgaven die niet onder de benchmark vallen, waaronder de rente-uitgaven, uitgaven die worden betaald uit bepaalde EU-programma’s en de cyclische werkloosheidsuitgaven. Investeringen mogen uitgesmeerd worden over vier jaar.

Zet aangepaste uitgavenregel centraal

Er zijn diverse redenen om de uitgavenregel actief toe te passen, en om de andere begrotingsregels uit de preventieve arm te laten vallen. Als de preventieve arm enkel een uitgavenregel bevat, dan wordt deze simpeler en transparanter (Anderson en Minarik, 2006). En omdat de uitgavenregel gaat over het budget waar de overheid invloed op heeft, krijgen lidstaten meer ‘accountability’ dan bij de complexe MTO, en is het zodoende makkelijker om een overtreding van de regel aan te pakken (Ayuso-i-Casals, 2012; Reuter, 2020).

Eén probleem blijft staan: de huidige uitgavenregel gaat net als de MTO uit van een complexe potentiële groeiberekening. Er is kritiek dat deze potentiële groei de conjunctuur te veel meeneemt, wat kan leiden tot procyclisch begrotingsbeleid van de lidstaten (Heimberger en Kapeller, 2017; Reuter, 2020). Procyclisch beleid betekent dat een overheid met haar overheidsuitgaven de conjunctuur versterkt. Dit is onwenselijk, en kan – door bijvoorbeeld te bezuinigen bij een recessie – zelfs de schuldhoudbaarheid verslechteren (Fatás en Summers, 2018). Wij kijken daarom in dit artikel niet naar de potentiële groei, maar gebruiken de verwachte en werkelijke groeicijfers als benchmark in de uitgavenregel.

Uitgavenregel minder procyclisch

Gebruik van een uitgavenregel op basis van verwachte en gerealiseerde groeicijfes werkt minder procyclisch dan de huidige tekortregel. Om de procycliciteit van de uitgavenregel te bepalen vergelijken we deze met de conjunctuur en de begrotingsruimte die andere begrotingsregels hebben gegeven. We doen dit in de jaren 2002–2019 voor de vijf grootste EU-economieën. De uitgavenregel construeren we door elk jaar de toegestane groei in uitgaven te berekenen. Dit doen we door de werkelijke en verwachte bbp-groeicijfers te nemen van t−5 tot t+4. Het zijn realisaties als we terugkijken, en de verwachte bbp-groeicijfers van de Europese Centrale Bank als we vooruitkijken. Om er een nominaal plafond van te maken, wordt de verwachte inflatie meegenomen. Voor het bepalen van de werkelijke uitgaven nemen we zo veel mogelijk de lijn aan van de huidige benchmark, en laten we de rente-uitgaven, alle werkloosheidsuitkeringen en de eenmalige kapitaalvergrotende uitgaven (‘one offs’) buiten beschouwing.

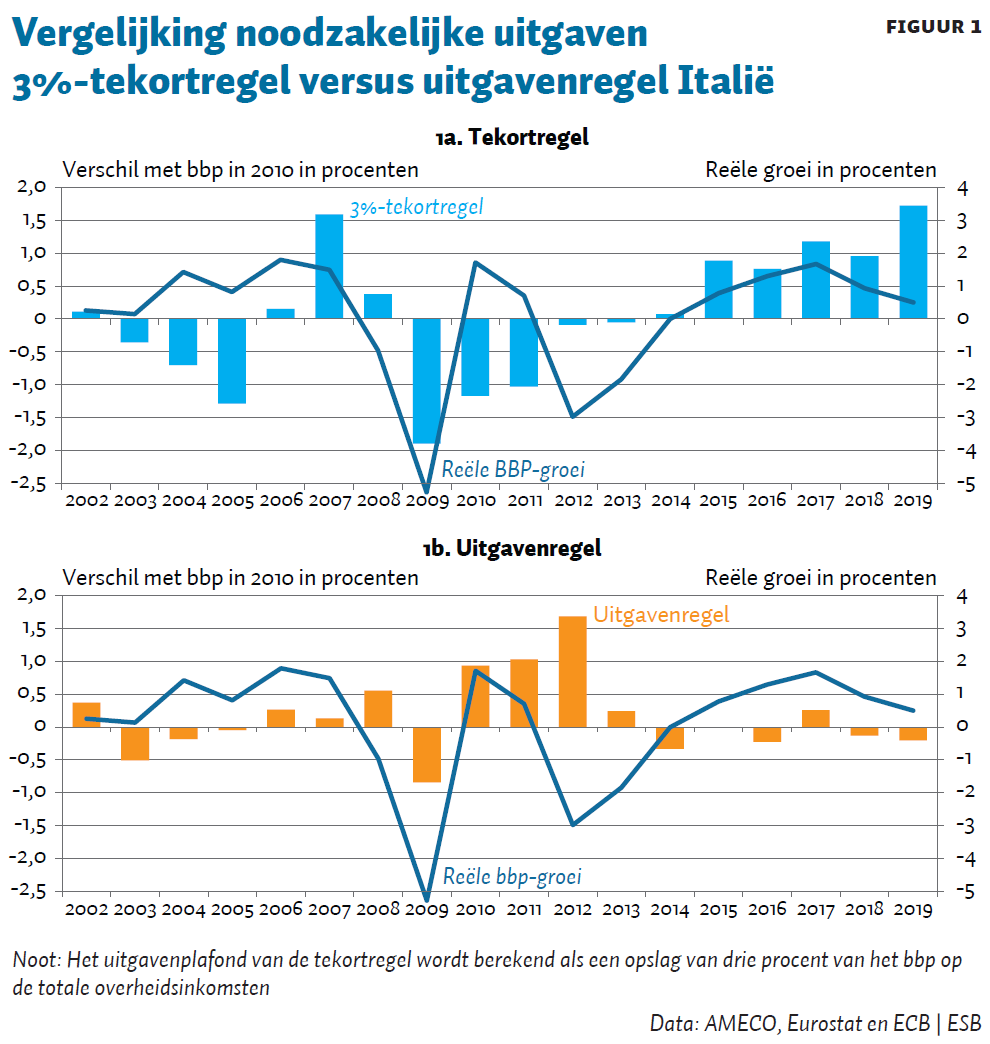

In figuur 1a tonen wij onze uitgavenregel ten opzichte van de tekortregel uit de correctieve arm voor de historische uitgaven van Italië. Een positieve balk betekent dat Italië in dit jaar meer had mogen uitgeven dan het werkelijk heeft gedaan. De tekortregel was wel in werking, en kan effect hebben gehad op de hoogte van de uitgaven; aangenomen wordt dat de uitgavenregel geen effect heeft gehad op de uitgaven. In de figuur is te zien dat tijdens de crisisjaren (2009–2014) de tekortregel Italië dwong om minder uit te geven – hetgeen procyclisch is en de crisis juist kan verergeren. Maar de uitgavenregel bood juist begrotingsruimte en werkte anticyclisch. Dit komt omdat bij de uitgavenregel een lidstaat niet hoeft te bezuinigen als deze geraakt wordt door een economische schok. De uitgaven die als gevolg van de recessie toenemen – zoals werkloosheidsuitkeringen – kunnen namelijk buiten de uitgavenregel gelaten worden. Ook heeft een terugval van de belastinginkomsten geen effect op overschrijding van de regel, dit in tegenstelling tot de tekortregel die naar het gehele begrotingssaldo kijkt.

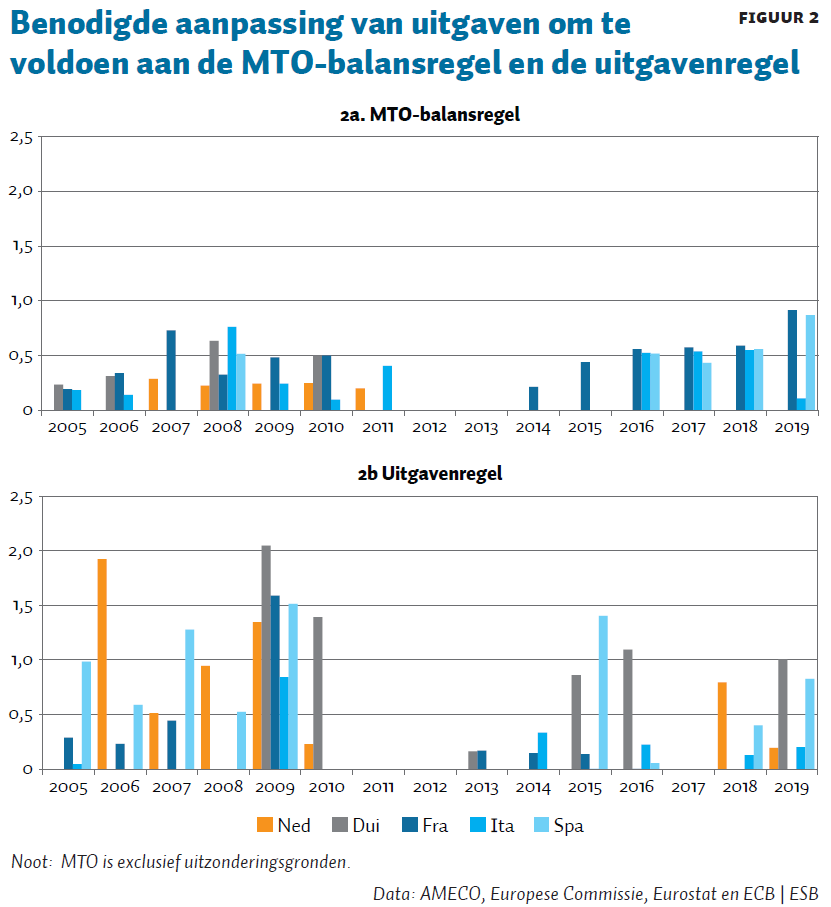

De uitgavenregel komt vooral in de beleidsdiscussies naar voren als een alternatief voor de huidige MTO, een begrotingsregel uit de preventieve arm die als doel heeft anticyclisch te zijn. In figuur 2 vergelijken we onze uitgavenregel met de MTO voor een vijftal landen. We geven hier de gevraagde beleidsaanpassing weer van een land dat niet voldoet aan een van de begrotingsregels. De ruimte die een land bezit als het zich wel aan de regels houdt, is niet weergegeven. Dit komt omdat de MTO slechts beleidsaanpassingen vraagt bij lidstaten die zich niet op hun MTO bevinden. Als een lidstaat zijn MTO wel heeft behaald, worden er geen aanpassingen gevraagd.

In figuur 2 is te zien dat zowel de MTO-balansregel als de uitgavenregel geen extra bezuinigingen vergt in de recessiejaren (2010–2014). Het jaar 2009 is een uitzondering omdat er toen vanwege de financiële crisis zeer hoge overheidsuitgaven waren. De uitgavenregel en de MTO eisen ook beide in tijden van hoogconjunctuur geen lagere overheidsuitgaven. De uitgavenregel lijkt volatieler dan de MTO, maar dit komt eerder door de volatiliteit van de werkelijke uitgaven in die jaren dan door de volatiliteit van de uitgavenregel. Ook lijkt de uitgavenregel hogere bezuinigingen te vragen dan de MTO. Dit komt omdat de MTO maxima geeft voor het benodigde aanpassingspad, terwijl de uitgavenregel deze niet kent.

Kortweg, onze uitgavenregel toont dezelfde mate van procycliciteit als de MTO en lijkt daarmee een goed alternatief. Naast de anticyclische werking biedt de uitgaven-regel ook nog steeds de mogelijkheid tot politieke beslissingen over de nationale begroting. Mocht een lidstaat binnen de kaders van de uitgavenregel een groter overheidsbudget willen nastreven – bijvoorbeeld om extra investeringen te bekostigen – dan kan dit, mits deze gedekt worden met extra lastenverzwaringen.

Uitgavenregel alleen niet afdoende

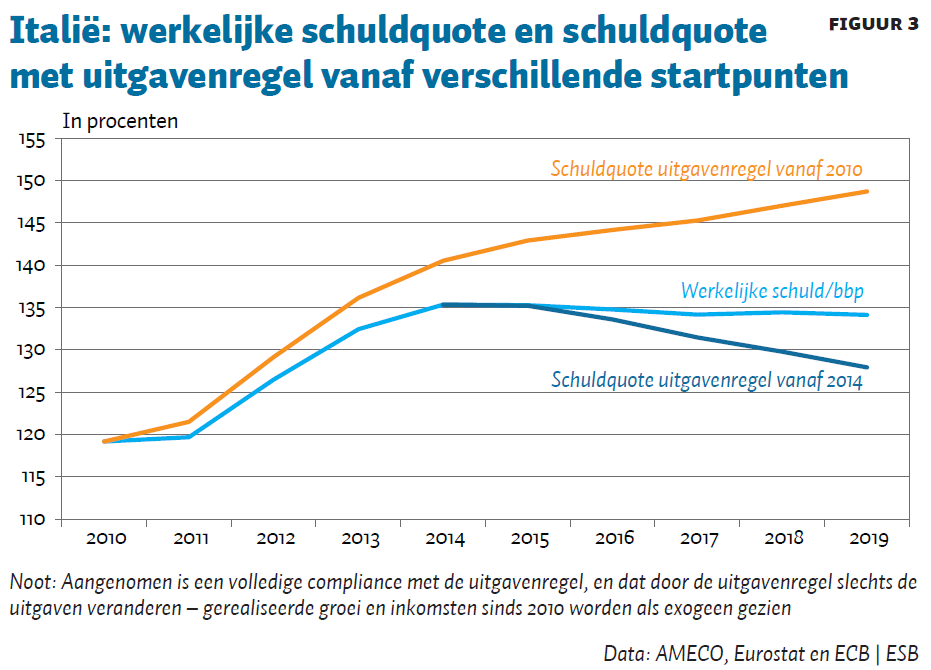

Een nadeel van het sturen met alleen een uitgavenregel is dat deze slechts toeziet op de verandering van overheidsuitgaven. Als een lidstaat nu al absoluut gezien te veel uitgeeft, lost een uitgavenregel dit niet op. Dit betekent dat het ‘startpunt’ van een uitgavenregel niet triviaal gekozen kan worden. In figuur 3 is dit probleem praktisch geschetst door de ontwikkeling van de staatsschuld van Italië te simuleren op basis van een uitgavenregel die in 2010 van kracht wordt, en een die in 2014 begint. We zien dat de uitgavenregel, afhankelijk van het startjaar, leidt tot andere schuldquotes. Welk startpunt ook gekozen wordt, er is geen garantie dat de staatsschuld ook daadwerkelijk houdbaar is. Duitsland wil dit schuldhoudbaarheidsprobleem oplossen door een uitgavenregel te combineren met een MTO. Dit lijkt zeer op de huidige regels. Het enige dat in het voorstel van Duitsland verandert, is dat de uitgavenregel nu geen ‘vangrail’ is, maar het aanpassingspad naar de MTO aangeeft. Dit betekent echter dat de procycliciteit van de potentiële groeiberekening en de complexiteit van de regels niet worden aangepakt.

Landspecifieke schuldafbouw

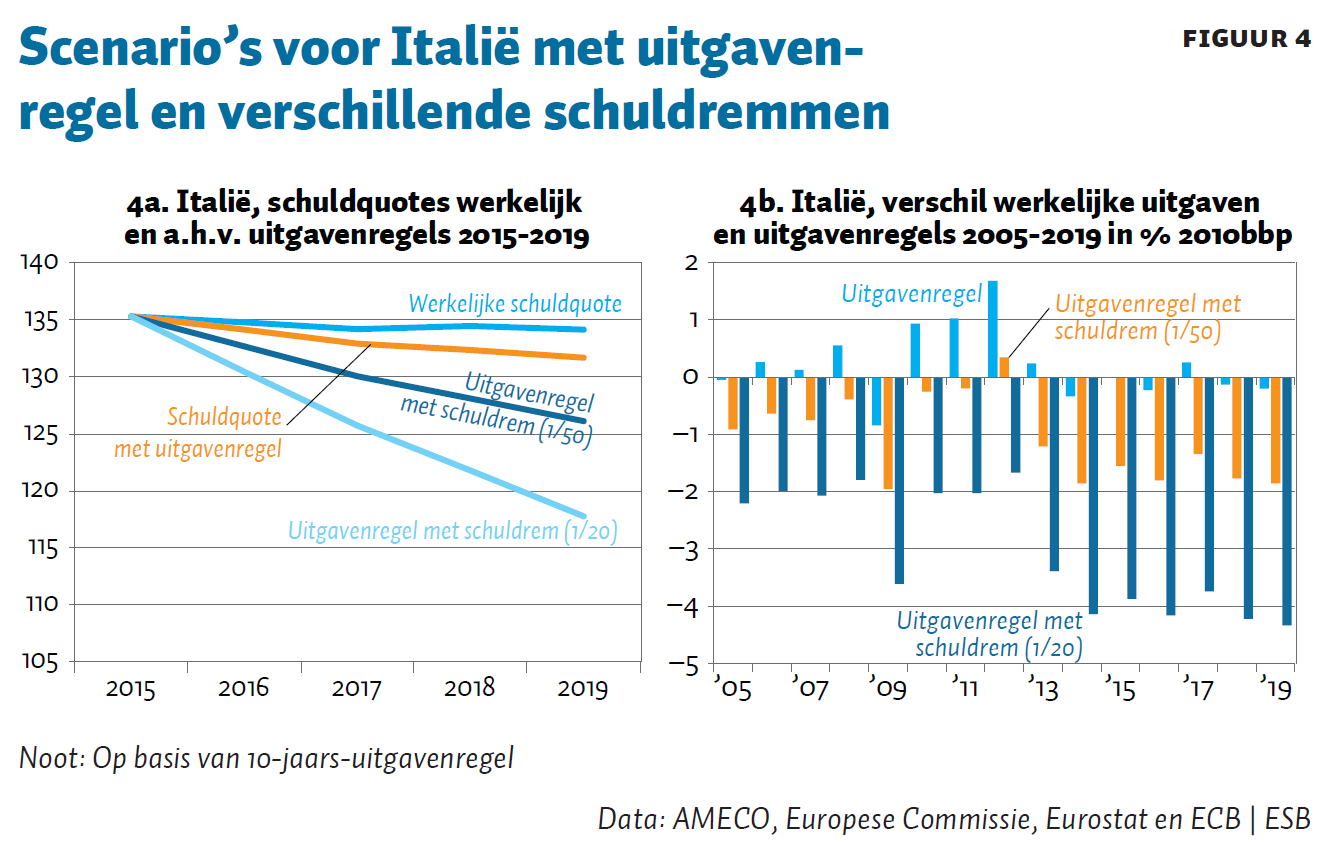

Een uitgavenregel zou ook rekening moeten houden met de hoogte van de schuld van een lidstaat. Een veelvuldig genoemde oplossing is het toevoegen van een schuld-afbouwregel aan de uitgavenregel (Claeys et al., 2016; Thygesen et al., 2019). Dit betekent dat een lidstaat een gedeelte van de excessieve schuld (schuld boven de norm van zestig procent) jaarlijks moet afbouwen. Dit komt in mindering op de toegestane groei van de uitgaven. Zo’n generieke schuldenregel kan echter uitmonden in onrealistisch grote of ineffectief kleine begrotingsaanpassingen. In figuur 4 is het effect van een uitgavenregel voor Italië op de schuld gesimuleerd. We gebruiken verschillende schuldafbouwregels (1/20 en 1/50 van de excessieve schuld, zoals voorgesteld in Claeys et al. (2016)). De schuldquote wordt gesimuleerd door het hypothetische overheidssaldo te nemen als de uitgavenregels worden opgevolgd. We gebruiken de gerealiseerde bbp-cijfers, waardoor we aannemen dat de uitgaven geen effect hebben op het bbp. Rechts in de figuur staan de aanpassingen aan de uitgaven die de uitgavenregel en schuldremmen zouden hebben gehad. Te zien is dat een laag schuldafbouwpad (1/50) weinig effect op de schuld heeft, maar wel vrij grote begrotingsaanpassingen vergt. Een uitgavenregel met een streng schuldafbouwpad (1/20) heeft wel een aanzienlijk effect op de schuldquote, maar vereist onrealistisch grote begrotingsaanpassingen (rond de vijf procent van het bbp).

Het probleem van het ‘startpunt’ en het ‘juiste’ schuldafbouwpad kan beter opgelost worden door de uitgavenregel te combineren met een periodieke schuldhoudbaarheidsanalyse. Deze analyse kan bepalen bij welke hoogte van de uitgaven de uitgavenregel ingezet kan worden. Tegelijkertijd kan het een schuldafbouwpad creëren dat realistisch en effectief is. De landspecifieke schuldafbouwpaden kunnen worden vastgesteld door onafhankelijke fiscale instituten, in samenwerking met de Europese Commissie en de nationale overheden (Darvas et al., 2018). Als het uitgavenplafond met schuldafbouwpad is vastgesteld, dan is het relatief makkelijk om te sturen op de uitgaven, wat de verantwoording van beleid ten goede komt. Bovendien kan het eigenaarschap van de lidstaat verder worden vergroot als er nationale onafhankelijke instituten meewerken met de schuldhoudbaarheidsanalyses. Het actief anticiperen op nationale politieke overwegingen in het opzetten van schuldafbouwpaden is een verbetering op het huidige proces, waarbij frequente overtredingen van de vele begrotingsregels tot nu toe onbestraft zijn gebleven, en daarmee de insitutionele integriteit van het SGP hebben ondermijnd.

Conclusie

Nederland heeft in Brussel bij discussies over hervormingen vaak de hakken in het zand gezet, omdat het bang was dat hervorming een meer soepele omgang betekende tegenover lidstaten met hoge schulden. Het wordt tijd om constructief mee te doen bij hervormingsdiscussies. Een uitgavenregel lijkt een hervorming waar Nederland zich achter kan scharen. De regel heeft veel ruimte voor automatische stabilisatie en past zo bij het Nederlandse principe van trendmatig begrotingsbeleid. Zo’n regel heeft de potentie het stelsel van Europese begrotingsregels flink te versimpelen, zonder extra procyclisch te worden. Een duidelijke regel kan leiden tot meer naleving van de lidstaten en tot betere handhaving bij overschrijding. Door de uitgavenregel te baseren op werkelijke en verwachte groei, in plaats van op potentiële groei, kan de regel ook simpeler en minder procyclisch worden. Omdat een uitgavenregel niets zegt over schuldhoudbaarheid, moet het wel samengaan met een schuldhoudbaarheidsanalyse voor een lidstaat.

Literatuur

Anderson, B. en J.J. Minarik (2007) Design choices for fiscal policy rules. SSRN Scholarly Paper, 2004407. Te vinden op papers.ssrn.com.

Ayuso-i-Casals, J. (2012) National expenditure rules: why, how and when. European Commission, Economic Paper, 473.

Bénassy-Quéré, A., M. Brunnermeier, H. Enderlein et al. (2018) Reconciling risk sharing with market discipline: a constructive approach to euro area reform. CEPR Policy Insight, 91.

Blanchard, O., A. Leandro en J. Zettelmeyer (2021) Redesigning EU fiscal rules: from rules to standards. Economic Policy, 36(106), 195–236.

Claeys, G., Z. Darvas en Á. Leandro (2016) A proposal to revive the European fiscal framework. Bruegel Research Report, 2016/07.

Darvas, Z. en J. Anderson (2020) New life for an old framework: redesigning the European Union’s expenditure and golden fiscal rules. Economic Governance Spupport Unit (EGOV), PE 645.733. Te vinden op www.europarl.europa.eu.

Darvas, Z., P. Martin en X. Ragot (2018) The economic case for an expenditure rule in Europe. Artikel op voxeu.org, 12 september.

Fatás, A. (2019) Fiscal policy, potential output, and the shifting goalposts. IMF Economic Review, 67(3), 684–702.

Fatás, A. en L.H. Summers (2018) The permanent effects of fiscal consolidations. Journal of International Economics, 112, 238–250.

Feld, L., C. Schmidt, I. Schnabel en V. Wieland (2018) Refocusing the European fiscal framework. Artikel op voxeu.org, 12 september.

Fragetta, M. en R. Tamborini (2019) It’s not austerity. Or is it? Assessing the effect of austerity on growth in the European Union, 2010–15. International Review of Economics & Finance, 62, 196–212.

Heimberger, P. en J. Kapeller (2017) The performativity of potential output: pro-cyclicality and path dependency in coordinating European fiscal policies. Review of International Political Economy, 24(5), 904–928.

Jong, J.F.M. de, en N.D. Gilbert (2020) Fiscal discipline in EMU? Testing the effectiveness of the Excessive Deficit Procedure. European Journal of Political Economy, 61, 101822.

Reuter, W.H. (2020) Benefits and drawbacks of an ‘expenditure rule’, as well as of a ‘golden rule’, in the EU fiscal framework. European Parliament, Economic Governance Support Unit, PE 645.732.

Thygesen, N., R. Beetsma, M. Bordignon et al. (2019) Assessment of EU fiscal rules with a focus on the six and two-pack legislation. European Fiscal Board, augustus. Te vinden op ec.europa.eu.

Auteur

Categorieën