Twintig jaar aan behoedzaam beleidsmatig schaven en inkaderen hebben het belang en de omvang van de hypotheekrenteaftrek doen afnemen. Huidig beleid zal in de komende decennia bovendien voor een verdere afname zorgen. Ook de lage rente zorgt voor minder aftrek. Is versnelde afbouw nodig? En wat is het effect op de huizenprijzen en de schaarste op de woningmarkt?

In het kort

– Bij bestaand beleid is de som van het eigenwoningforfait vanaf 2044 hoger dan de totale hypotheekrenteaftrek.

– De lage rente biedt kansen voor een versnelde afbouw van de hypotheekrenteaftrek.

– Versnelde afbouw raakt op de korte termijn vooral starters, maar lost de problemen op de woningmarkt niet direct op.

In het kort

Dit artikel maakt deel uit van het project ‘Toegankelijke Woningmarkt.’ Volg deze pagina om op de hoogte te blijven van updates over het project.

“O mijn God! Klaas Knot zei het H-woord”, kopte Maarten Schinkel in 2011 in de NRC. Maar ruim tien jaar eerder schreef de Volkskrant al: “Taboe op H-woord doorbroken in Den Haag”. Dat bleek dus betrekkelijk. Het H-woord, de ‘hypotheekrenteaftrek’, bleef al die tijd de gemoederen bezighouden. Tot op de dag van vandaag. In 2020 kopt het FD: “Hoekstra bereid renteaftrek verder te beperken voor EU-steun”.

In feite wordt de aftrek echter al ruim twintig jaar stilletjes afgebouwd. De dertigjaarstermijn (2001) beperkt het recht op aftrek tot dertig jaar. De bijleenregeling (2004) dicteert dat een overwaarde gerealiseerd bij de verkoop van de oude woning moet worden geherinvesteerd bij een opvolgende aankoop. Voor dat deel mag dus niet opnieuw een aftrekbare schuld worden aangegaan. De villabelasting (2009) verhoogt het eigenwoningforfait voor woningen met de meeste hypotheekrenteaftrek. De fiscale aflossingseis (2013) maakt voor nieuwe gevallen een einde aan hypotheekrenteaftrek op aflossingsvrije hypotheken. De tariefmaatregel (2014) luidt een stapsgewijze afbouw in van het maximale tarief waartegen er aftrek kan worden genoten. Deze afbouw werd in het regeerakkoord van 2017 bovendien versneld, maar vervolgens heel behoedzaam ‘budgetneutraal’ gecompenseerd via het eigenwoningforfait. De afbouw van de wet-Hillen (2019) zorgt er tot slot voor dat huishoudens zonder – of met een geringe – eigenwoningschuld steeds meer moeten gaan betálen voor hun woning. In die gevallen overtreft het eigenwoningforfait immers de hypotheekrenteaftrek. Zonder ‘Hillen’ wordt het verschil tussen beide niet langer geheel gecompenseerd door de fiscus.

Dat de hypotheekrenteaftrek al wordt afgebouwd wil echter niet zeggen dat er geen aanleiding is voor een meer doortastende afbouw. Recente studies uit Denemarken (Gruber et al., 2021) en België (Damen en Goeyvaerts, 2021) laten zien dat de hypotheekrenteaftrek huiseigenaarschap in feite niet bevordert, omdat het kapitaliseert in de huizenprijzen, aankoopbeslissingen verstoort en het aangaan van schuld stimuleert.

De politiek lijkt de potentiële electorale consequenties van afbouw nu minder negatief in te schatten dan voorheen, aangezien een aantal partijen een versobering of afbouw van de hypotheekrenteaftrek in het verkiezingsprogramma heeft opgenomen.

De huidige ontwikkelingen op de woningmarkt (lage rente, schaarste) hebben de politiek waarschijnlijk het laatste zetje gegeven hebben, maar ook het feit dat de economische basis voor het verstrekken van renteaftrek op zijn best gezegd dun is, zal een rolspelen.

Als doel van de aftrek wordt vaak het bevorderen van eigen-woningbezit genoemd. Er is echter geen moment aanwijsbaar waarop het eigenwoningbezit werd gedefinieerd als doel, en dat de hypotheekrenteaftrek gepresenteerd werd als middel om dat doel te bereiken. Ook is er nooit gedefinieerd welk percentage eigenwoningbezit precies optimaal wordt geacht, of onderzocht welke maatschappelijke waarde eigenwoningbezit precies vertegenwoordigt, en hoeveel belastinggeld hier dus aan besteed mag worden.

De aftrek bestond in feite al lang voordat het eigenwoningbezit een doel werd (Hers et al., 2019). De hypotheekrenteaftrek was al onderdeel van de Wet op de Vermogensbelasting uit 1892. De eigen woning werd belast als inkomen, en de daarvoor gemaakte kosten (inclusief rente) waren aftrekbaar.

Pas na de Tweede Wereldoorlog werd het eigenwoningbezit gezien als een doel op zich – maar ook toen werd het zelden aan de hypotheekrenteaftrek gekoppeld. In de nota Huur- en subsidiebeleid (Tweede Kamer, 1974) en de nota Eigen woningbezit (Tweede Kamer, 1983) komt de aftrek wel kort aan de orde. Daarbij wordt er echter vooral beredeneerd vanuit de al bestaande situatie, en wordt er gesteld dat, voor de betaalbaarheid van koopwoningen, afbouw (te) grote gevolgen zou hebben.

De nota Mensen, wensen, wonen (Tweede Kamer, 2000) legt wel een expliciet verband tussen de hypotheekrenteaftrek en het bevorderen van het eigenwoningbezit. Ook hier redeneert men echter vanuit de bestaande situatie, door te zeggen dat “het alleen al ter discussie stellen van de fiscale faciliteiten zorgt voor onzekerheid onder (potentiële) kopers, en beperkt alleen daardoor al de keuzevrijheid in aanzienlijke mate”.

De hypotheekrenteaftrek is er dus altijd al geweest, en nooit is de vraag gesteld of hier wel voldoende basis voor is. Inmiddels is de (lange) weg van het afbouwen ingeslagen, en bieden de lage rente en de staat van de woningmarkt zelfs mogelijkheden voor een versnelde afbouw.

De vraag is wat de huidige context van lage rente betekent voor de portemonnee van de huiseigenaar en de begroting van de staat. Op basis van een model en verschillende scenario-analyses brengen we de netto fiscale stimulering in kaart. Ook proberen we een antwoord te geven op de vraag wat we hier wel – en niet – mee opschieten.

Het model

Het model simuleert het aantal mensen dat recht heeft op hypotheekrenteaftrek op basis van de bevolkingsstatistiek en de kans op verhuizen, overlijden of instromen. De simulatie wordt 1.000 keer herhaald voor alle huishoudens, waarna het gemiddelde genomen wordt om te berekenen hoe de woningmarkt zich ontwikkelt.

Het model simuleert voor tien verschillende leeftijdsgroepen hoe zij op de woningmarkt actief zijn over de periode 2021–2050. De jongste groep is in 2021 23 jaar, en de andere groepen zijn in stappen van vijf jaar samengesteld, zodat de oudste groep in 2021 68 jaar is. Gezamenlijk zijn deze groepen representatief voor de populatie als geheel. Per groep is er een deel met een annuïtaire hypotheek, een deel met een aflossingsvrije hypotheek, en een deel zonder hypotheek.

Basiskenmerken zoals de looptijd van de totale hypotheekportefeuille, de hoogte van het inkomen en de waarde van de woning zijn vastgesteld met data van het Centraal Bureau voor de Statistiek (CBS), als gemiddelde per leeftijdsgroep. Het model bevat verder twee variabelen die de kans aangeven dat iemand verhuist of overlijdt. De leeftijdsafhankelijke verhuiskans en sterftekans volgen uit de CBS-data.

Jongere huishoudens verhuizen over het algemeen, indien de financiële ruimte dat toelaat, naar een duurdere woning. Leennormen, zoals de loan-to-income-ratio (LTI) en de loan-to-value-ratio (LTV), en overwaarde bepalen de maximale financiële ruimte. Mensen ouder dan zestig jaar verhuizen (in realiteit en in het model) relatief vaker naar een goedkopere woning.

Bij een verhuizing sluiten huishoudens een nieuwe hypotheek af voor het deel boven de huidige hypotheekschuld en de overwaarde. De looptijd van de nieuwe hypotheek is dertig jaar en de hypotheekvorm is hetzelfde als in de beginsituatie. Bestaande hypotheken kunnen de rente oversluiten aan het einde van de rentevaste periode. Dan vervangt de meest recente rente de rente op het moment van afsluiten. De huizenprijzen in het model stijgen met twee procent per jaar, het gemiddelde over de afgelopen vijftien jaar (2006–2020).

Het model houdt ook rekening met de uitstroom en instroom van de populatie om een plausibel beeld voor de lange termijn te kunnen presenteren. De netto-resultante van instroom en uitstroom bepaalt ook de totale woningvoorraad in het model. Uitstroom bepalen we met een leeftijdsafhankelijke sterftekans. In dat geval stopt de simulatie voor die persoon. Elk jaar stroomt een groep 28-jarigen in, representatief voor het cohort. Voor die groepen simuleren wij het gedrag tot 2050. Behalve het moment van instroom, is het model hetzelfde voor de bestaande populatie en voor de instromers.

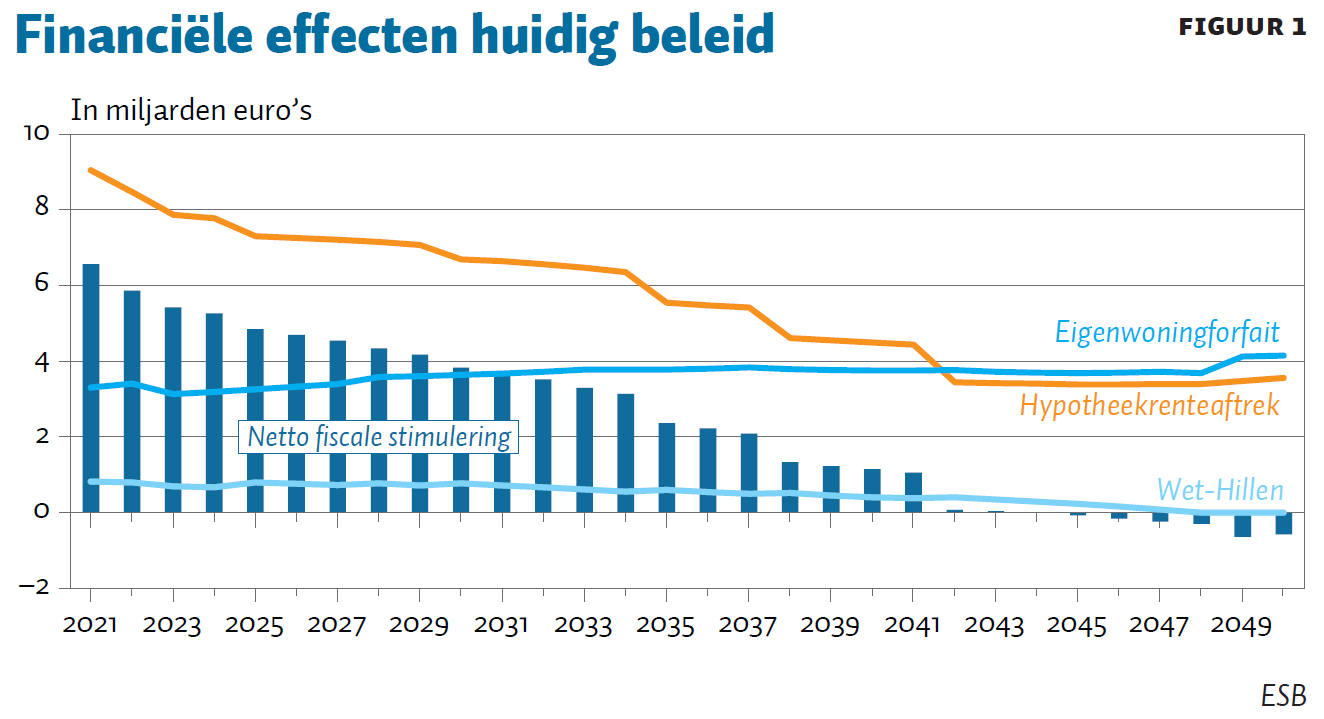

Effecten huidig beleid

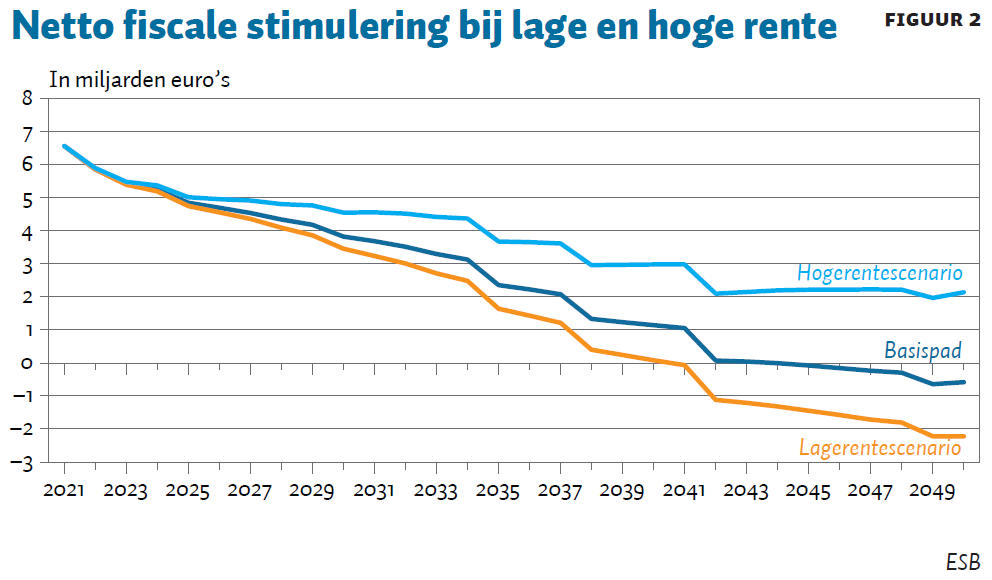

Het model beschouwt drie scenario’s voor de hoogte van de hypotheekrente, die in grote mate de omvang van de totale hypotheekrenteaftrek bepaalt: een basispad, een lagerentescenario, en een hogerentescenario. In het basispad stijgt de hypotheekrente van 1,4 procent in 2021 met 0,1 procentpunt per jaar tot 2,6 procent in 2033, en blijft daarna constant. In het scenario met de lage rente, blijft de rente vanaf 2021 constant op 1,4 procent. In het scenario met een hoge rente stijgt de hypotheekrente met 0,3 procentpunt per jaar tot 5 procent in 2033, en blijft daarna constant. De scenario’s gaan allemaal uit van een huizenprijsstijging van twee procent, eventuele correlaties tussen de hypotheekrente en prijsstijgingen zijn niet in het model opgenomen.

In het basisscenario (figuur 1) daalt de netto fiscale stimulering (verschil tussen hypotheekrenteaftrek en eigenwoningforfait van de eigen woning) van 6,5 miljard euro in 2021 naar 1 miljard in 2041 – en wordt in 2044 zelfs negatief. Door de afbouw van het percentage hypotheekrenteaftrek, de fiscale aflossingseis en de dertigjaarstermijn neemt de omvang van de genoten hypotheekrenteaftrek af van 9 miljard euro in 2021 naar 3,5 miljard in 2050. De genoemde getallen zijn macrobedragen, voor individuele huiseigenaren kan er wel nog een fiscale stimulering na 2044 zijn, omdat zij recht hebben op hypotheekrenteaftrek voor hun annuïtaire hypotheek.

Tot en met 2023 daalt het percentage aftrek voor hoge inkomens in het huidige afbouwbeleid van 43 procent naar 37,05 procent. Dit vertaalt zich direct in een afname in de genoten hypotheekrenteaftrek. Vanaf 2030 is het effect waarneembaar van de dertigjaarstermijn, waardoor het recht op hypotheekrenteaftrek vervalt. Vooral voor huishoudens met een aflossingsvrije hypotheek heeft dit een sterk effect. In de jaren voor het vervallen van het recht is de genoten aftrek voor die groep nog aanzienlijk, omdat ze minder hebben afgelost. Voor huishoudens met een annuïtaire hypotheek is het effect minder groot, omdat tegen het einde van de dertig jaar hun resterende hypotheek en dus ook de genoten aftrek beperkt is. Ten slotte is het effect waarneembaar van de fiscale aflossingseis vanaf 2042. Groepen met een aflossingsvrije hypotheek die na 2012 is afgesloten, hebben vanaf dat jaar geen recht meer op aftrek. Vanaf 2042 genieten dus alleen de huishoudens met een annuïtaire hypotheek van de hypotheekrenteaftrek.

Uitgelezen kans voor versnelde afbouw

De hoogte van de rente heeft een grote invloed op de omvang van de hypotheekrenteaftrek. In het scenario met de aanhoudend lage rente is de netto fiscale stimulering al vanaf 2041 negatief (figuur 2). In het scenario met de hoge rente is er op de lange termijn een netto fiscale stimulering van 2,1 miljard euro. De verschillen ontstaan voornamelijk door nieuwe hypotheken, als gevolg van nieuw ingestroomde huiseigenaren of verhuizingen.

Deze analyse toont aan dat een lage rente eventueel de versnelde afbouw van de hypotheekrenteaftrek voor huishoudens minder pijnlijk maakt. Ook zonder nieuw beleid is in een lagerentescenario immers het bedrag aan fiscale stimulering lager, waarmee het effect ervan kleiner is.

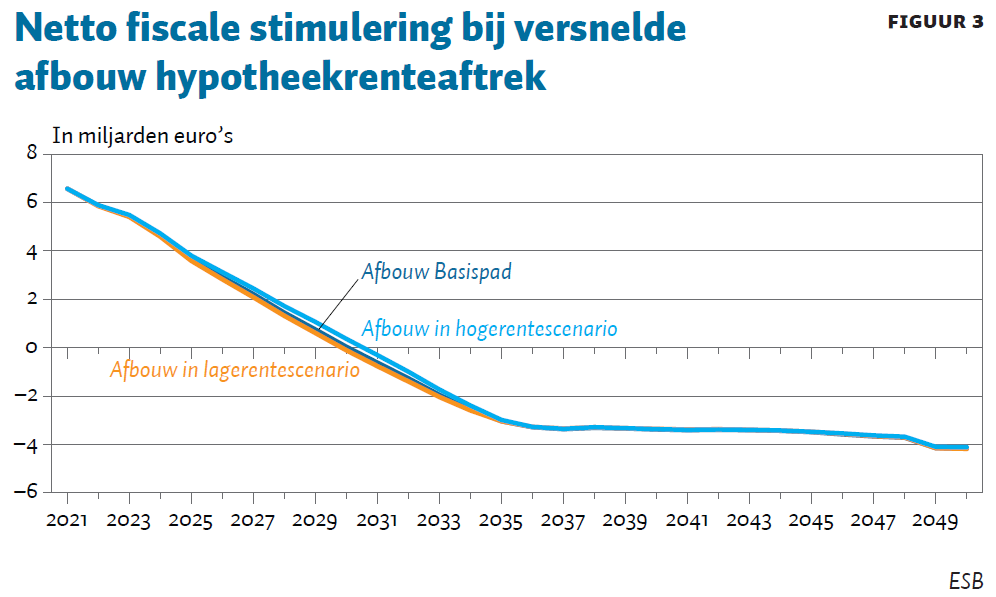

Een aantal politieke partijen pleiten in hun verkiezingsprogramma’s voor een volledige afbouw van de hypotheekrenteaftrek. Ter illustratie daarvan laten we het percentage hypotheekrenteaftrek met drie procentpunt per jaar dalen vanaf 2024. Daarmee is in 2036 de hypotheekrenteaftrek volledig afgebouwd.

Bij een versnelde afbouw van de hypotheekrenteaftrek is de netto fiscale stimulering van de eigen woning vanaf 2031 negatief (figuur 3). Dit is vijf jaar voordat de hypotheekrenteaftrek daadwerkelijk volledig is afgebouwd. De daling in de netto fiscale stimulering tussen 2021 en 2023 is het gevolg van huidige beleid. In dit scenario daalt de hypotheekrenteaftrek met ongeveer 600 miljoen euro per jaar.

Zowel met een lage als met een hoge rente is de netto fiscale stimulering binnen tien jaar verdwenen. Bij een aanhoudend lage rente zal dit in 2030 al het geval zijn, maar ook met de hoge rente is dit in 2031 al negatief. Op de lange termijn hebben alle scenario’s een vergelijkbare netto fiscale stimulering, namelijk 3,5 miljard euro negatief. Dit betekent dat versnelde afbouw bij een lage rente nauwelijks verschil maakt ten opzichte van het huidige beleid.

Bij onveranderd beleid hebben veertigers en vijftigers het meeste profijt van de hypotheekrenteaftrek tussen 2021 en 2050. Twintigers en dertigers lossen vaker annuïtair af, wonen in minder dure huizen, en hebben deze gefinancierd tegen een lagere rente. Zij hebben daardoor minder profijt van de hypotheekrenteaftrek. Zestigers zijn netto betalers.

Een versnelde afbouw van de hypotheekrenteaftrek raakt de verschillende leeftijdsgroepen dan ook op een andere manier. Vergeleken met het huidige beleid neemt de genoten netto fiscale stimulering in het scenario van versneld afbouwen over 2021–2050 relatief sterker af voor twintigers en dertigers dan voor veertigers en vijftigers. Dit komt met name omdat de jongere cohorten in het basisscenario nog langer profijt zouden hebben van aftrek dan de oudere huishoudens. Veertigers en vijftigers worden daarentegen vooral op de iets kortere termijn geraakt door versnelde afbouw, aangezien zij gemiddeld genomen nu een hogere aftrek hebben dan twintigers en dertigers.

Discussie

De huidige lage rente biedt kansen om de renteaftrek versneld af te bouwen. Die lage rente zorgt er immers voor dat grote groepen woningbezitters (vooral woningbezitters die in de afgelopen jaren hun hypotheek hebben overgesloten) relatief weinig renteaftrek krijgen. De meeste economen hopen dat de politiek deze kans grijpt omdat de hypotheekrenteaftrek een subsidie is die huizenprijzen en woonbeslissingen verstoort, en daarmee een goed functionerende woningmarkt in de weg staat.

Maar wat kunnen we verwachten te bereiken met een versnelde afbouw? Kunnen we, als kopen niet langer gesubsidieerd wordt, een bloeiende huurmarkt, betaalbare huizen, lagere schulden en minder frequente macro-economische schokken verwachten? Een aantal kanttekeningen suggereert dat de problemen op de huizenmarkt niet zullen verdwijnen wanneer kopen niet langer gesubsidieerd wordt.

Ten eerste zorgt de lage rente er nu al voor dat het effect van het verder afbouwen van de hypotheekrenteaftrek op de woningprijzen minder groot is. Het voordeel voor huizenkopers is bij de lagere rente immers kleiner. Illustratief is dat starters tegenwoordig vaak een deel van hun hypotheek financieren met een aflossingsvrije hypotheek, waarop ze geen renteaftrek krijgen. Het voordeel van een hogere hypotheek is voor hen groter dan het nadeel van geen renteaftrek ontvangen over een deel van de hypothecaire lening. Het gevolg is dat het afschaffen van de hypotheekrenteaftrek waarschijnlijk minder effect heeft op de huizenprijzen.

Daarnaast wordt het effect van afschaffen op de hoogte van woningprijzen beperkt doordat de hypotheekhoogte voor een grote groep (potentiële) kopers niet de knellende factor is die bepaalt wat zij voor een huis moeten betalen. Zo verkopen mensen die reeds een huis bezitten vaak een huis met een aanzienlijke overwaarde, afhankelijk van wanneer ze hun huis gekocht hebben. Voor deze groep kopers maakt het voor de hoogte van de lening die ze kunnen aangaan dus niet uit hoeveel hypotheekrenteaftrek ze krijgen.

Vooral woningstarters zullen in het segment zitten waar er geldt dat de hypotheekrente die ze kunnen betalen ook de bepalende factor is voor het huis dat ze kopen. Voor hen knellen de leeneisen van banken en toezichthouders, die grenzen stellen aan de LTI en de LTV. In het woningsegment waar starters vooral actief zijn zal de afschaffing van de hypotheekrenteaftrek dus wel leiden tot lagere biedingen van aspirant kopers – en daarmee op termijn tot lagere huizenprijzen.

Ten derde is de vormgeving van de versnelde afbouw van belang voor het effect op de woningprijzen.Als huizenbezitters de verlaagde hypotheekrenteaftrek terugkrijgen in hun portemonnee via een ander kanaal, dan zullen zij dat geld gaan inzetten om een huis te kopen. Voor het kopen van een huis zetten mensen immers hun toekomstig verwachte inkomen in. Als dat inkomen niet verandert omdat een maatregel op een, voor (potentiële) kopers, budget-neutrale manier wordt ingevoerd, dan heeft die maatregel ook veel minder effect. Afschaffen van de hypotheekrenteaftrek heeft dus alleen gevolgen voor de huizenprijzen als het ook ervoor zorgt dat het verwachte inkomen van mensen afneemt, of wanneer de beperkingen op hoeveel je kunt lenen tegen dat toekomstige inkomen strikter worden.

Verdelingseffecten

Paradoxaal genoeg gaat het afschaffen van de hypotheekrenteaftrek op korte termijn dus vooral die groep raken, voor wie er op de lange termijn de voordelen het grootste zijn in termen van een beter functionerende woningmarkt. Goed vormgegeven beleid kan de groepen starters helpen, bijvoorbeeld door geld dat vrijkomt door een versnelde afbouw van de hypotheekrenteaftrek te gebruiken om nieuwe en betaalbare woningen te bouwen in het starterssegment.

Ook kan het afschaffen een effect hebben op de inkomensverdeling, doordat de subsidie die dan naar een specifieke groep gaat (kopers), verdeeld wordt over een bredere groep (kopers en huurders), bijvoorbeeld via lagere belastingtarieven. Een verlaging van de hogere belastingschijven komt vooral bij kopers terecht, aangezien de mensen met een hoog inkomen vaker een koopwoning bezitten.

Conclusie

Het is belangrijk om vast te stellen dat, ook als de fiscale stimulans van woningen verder wordt afgebouwd, en wellicht zelfs helemaal afgeschaft wordt, de problemen op de woningmarkt nog niet voorbij zijn – de alsmaar verder stijgende huizenprijzen, hogere schulden bij startende woningbezitters en de toenemende tweedeling tussen huizenbezitters en huurders. Die problemen zijn immers het gevolg van twee factoren. Enerzijds de woningschaarste: die wordt niet zozeer bepaald door fiscale stimulering, als wel door een veranderende demografie en verschuivende woningwensen. Er zijn namelijk steeds meer eenpersoonshuishoudens, en een toenemende groep thuiswonende ouderen (PBL, 2021). Om dit probleem op te lossen, zijn er simpelweg meer huizen nodig.

De tweede factor is dat de rente al zeer lang historisch laag is. Huizenkopers kunnen daardoor relatief eenvoudig een hogere hypotheek financieren. Dat betekent dat er meer geld in de markt komt, wat de prijzen van woningen omhoog stuwt. Daarbij zijn huizenbezitters in het voordeel omdat de waarde van hun huizen meestijgt (en dus ook hun potentiële hypotheek), terwijl de grenzen aan wat je kunt lenen niet lineair samenhangen met het inkomensniveau. Daarnaast drijft de lage rente ook een groep beleggers naar de woningmarkt toe, op zoek naar rendementen op hun vermogen die ze elders niet kunnen realiseren. Dit zorgt voor een verdere opwaartse druk op de woningprijzen in specifieke segmenten, waar starters door beperkingen in hun leenvermogen op achterstand staan ten opzichte van woningzoekenden met een eigen vermogen, zoals beleggers of huizenbezitters. Een deel van de aspirant-huizenkopers huurt daardoor noodgedwongen, terwijl ze liever zouden kopen.

Met het (versneld) afbouwen van de hypotheekrenteaftrek verdwijnt een subsidie die huizenprijzen en woonbeslissingen verstoort. Bovendien levert afbouwen middelen op om ook niet-huiseigenaren een steuntje in de rug te geven op de woningmarkt. Bovenstaande maakt echter ook duidelijk dat het afschaffen van de hypotheekrenteaftrek geen panacee is voor de problemen op de woningmarkt. Zolang er een relatieve schaarste is aan woningen, blijft flankerend beleid nodig. De enige duurzame langetermijnoplossing voor de problemen op de woningmarkt blijft een grotere woningvoorraad die aansluit op de woonbehoeftes van burgers.

Literatuur

CPB (2020) Kansrijk woonbeleid – update. Centraal Planbureau, juni.

Damen, S. en G. Goeyvaerts (2021) Housing market responses to the mortgage interest deduction. SSRN Paper, mei.

Gruber, J., A. Jensen en H. Kleven (2021) Do people respond to the mortgage interest deduction? Quasi-experimental evidence from Denmark. The American Economic Journal: Economic Policy, 13(2), 273–303.

Hers, J., W. Rougoor, N. Verheuvel et al. (2019) Evaluatie doeltreffendheid en doelmatigheid eigenwoningregeling. SEO-rapport, 2019-61.

PBL (2021) Wonen na de verkiezingen: het woningtekort wordt in de regio opgelost. PBL-publicatienummer 4613.

Tweede Kamer (1974) Nota huur- en subsidiebeleid. Kamerbrief 13025, nr. 26.

Tweede Kamer (1983) Eigen woningbezit. Kamerbrief 23449, nr. 1.

Tweede Kamer (2000) Mensen, wensen, wonen. Kamerstuk 27559, nr. 2.

Auteurs

Categorieën