■ Sander Lammers en Beau Soederhuizen (CPB)

In veel sectoren wordt momenteel omzetverlies geleden. Welke gevolgen kan dit hebben voor banken als verliezen lang aanhouden? Wij onderscheiden drie factoren om te bepalen hoe omzetverlies in een sector kan leiden tot kredietverlies voor banken: de blootstelling van een bank aan een sector, de kans dat er in die sector sprake is van niet-presterende leningen en de hoeveelheid onderpand of voorzieningen.

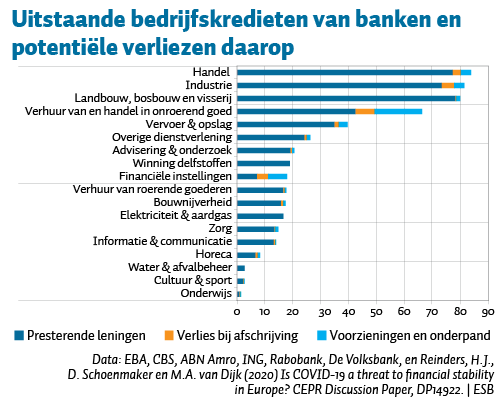

De figuur toont de uitkomsten van een stresstest resulterend in het percentage bedrijven per sector dat, ondanks steunmaatregelen van de overheid, leningen niet meer kan afbetalen en daarmee mogelijk insolvabel wordt. Deze stresstest simuleert hiervoor een zwaar scenario met langdurige omzetverliezen (gemiddeld circa twintig procent). Vervolgens berekenen wij hoeveel verlies banken zouden lijden indien deze insolvabele bedrijven hun leningen inderdaad niet terugbetalen. Naast de steunmaatregelen, die mee zijn genomen in de stresstest, beperken voorzieningen voor kredietverliezen en onderpand (lichtblauwe staven in de figuur) het verlies voor banken. Dat geldt vooral voor onroerend goed, waar zo’n 17 miljard euro van het potentiële verlies beperkt wordt, maar minder voor dienstensectoren als de ICT (0,2 miljard).

De figuur geeft potentiële kredietverliezen van banken weer op bedrijfskredieten in diverse sectoren (totaal 24 miljard euro, alle lichtblauwe staven opgeteld). Verliezen op bedrijfskredieten blijven waarschijnlijk beperkt, zelfs bij sectoren die vanwege de coronacrisis kwetsbaar zijn. Met circa 1 miljard euro voor de horeca en 0,1 miljard voor cultuur en sport is het potentiële kredietverlies voor banken door blootstelling aan deze kwetsbare sectoren relatief gering. De kans op verliezen is hier weliswaar hoog, maar de geringe blootstelling van banken (respectievelijk acht en drie miljard euro, hele staaflengte) beperkt het totale kredietverlies.

In sectoren waaraan banken juist een hoge blootstelling hebben, zoals de handel (84 miljard) en de industrie (82 miljard), is de kans op verliezen kleiner. De omvang van deze portefeuilles maakt echter dat potentiële kredietverliezen hier groter zijn.

Onze inschatting kent beperkingen: we beschouwen alleen bedrijfskredieten en er is onzekerheid over de aannames.

Auteurs

Categorieën