■ Wilte Zijlstra en Tomas Bolscher (AFM)

Vanaf 2013 geldt de hypotheekrenteaftrek alleen voor hypotheekvormen waarbij er contractueel wordt afgelost, zoals bij lineaire of annuïtaire aflosvormen. Hierdoor kunnen kopers op de woningmarkt, waaronder koopstarters, vanaf dat moment de rente van hun aflossingsvrije hypotheek niet meer aftrekken in de belastingaangifte.

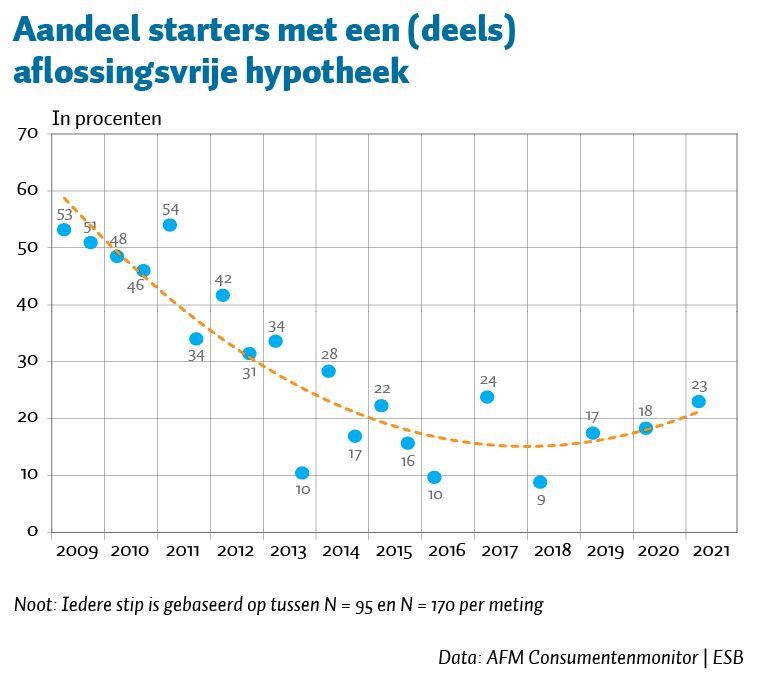

De (half)jaarlijkse metingen van de AFM Consumentenmonitor laten sinds 2009 een afnemend aantal starters met een (deels) aflossingsvrije hypotheek zien (figuur). Terwijl in 2009–2011 ongeveer de helft van de starters een aflossingsvrije hypotheek had, daalde dat in 2016 naar een op de tien.

De afgelopen jaren lijken aflossingsvrije hypotheken echter weer meer in trek te zijn onder koopstarters en is er een lichte opwaartse trend zichtbaar. In de meest recente meting van april 2021 stelt 23 procent van de starters dat minstens een leningdeel van hun hypotheek aflossingsvrij is.

Het Hypotheken Data Netwerk (HDN) heeft data van grofweg negentig procent van alle hypotheekaanvragen. Deze data staven de uitkomsten van de Consumentenmonitor. Volgens de HDN-data is het aandeel starters met een aflossingsvrij leningdeel in 2019 15,7 procent en in 2020 18,1 procent. Dit betreft (in absolute aantallen) respectievelijk 19.433 en 25.855 koopstarters met een deels aflossingsvrije hypotheek. In het eerste kwartaal van 2021 heeft 20,1 procent van de koopstarters een deels aflossingsvrije hypotheek afgesloten. Die cijfers liggen dicht bij de cijfers van de Consumentenmonitor: zeventien procent in de meting van april 2019, achttien procent in de meting van april 2020, en 23 procent in de meting uit het eerste kwartaal van 2021.

Met de Consumentenmonitor doet de AFM periodiek onderzoek onder recente hypotheeksluiters – consumenten die in de zes maanden voor de meting een hypotheek afsloten. Deze enquêtedata gaat verder terug dan de openbare administratieve data van HDN, uitgesplitst naar de subgroep koopstarters.

Auteurs

Categorieën

1 reactie

Het lijkt een van de verklaringen te zijn voor de absurde huizenprijsstijgingen. Er wordt gekeken naar welke maandlast draagbaar is, en met aflossingsvrij i.c.m. met een lage rente kan er absurd veel geleend worden. Bij een rente van 0% in theorie zelfs onbeperkt veel, omdat de maandlast €0 blijft.

In hoeverre zou het wenselijk zijn als de overheid de huizenmarkt in zou dammen door na te denken over onderstaande eisen:

Hypotheek mag maximaal 5x het bruto jaarinkomen zijn (dat voorkomt onbeperkt lenen met aflossingsvrij)

De hypotheek mag maximaal 90% van de aanschafwaarde zijn (en 95% voor starters).

Merk op dat ik hier aanschafwaarde gebruik, niet de taxatiewaarde. De laatste tijd duiken er steeds meer berichten op dat de taxateur zich laat sturen (een taxatiewaarde die boven de koopprijs ligt, maakt het mogelijk alsnog 100% van de koopsom te financieren met hypothecair krediet).