Sinds de crisis hebben monetairebeleidsmakers veel geleerd over het balansbeleid bij centrale banken. Dit gebeurde met name op basis van praktische ervaring; het theoretisch begrip volgde vaak pas later. Een overzicht van de ontwikkelingen en een vooruitblik.

In het kort

– Het crisisbeleid van de ECB begon met kredietverruiming, wat ervoor zorgde dat de rentes voor burgers en bedrijven omlaag gingen.

– Later volgde kwantitatieve verruiming, dat zich richtte op het verlagen van de effectieve rentes in de hele economie.

– De huidige economische vooruitzichten vormen geen directe bedreiging voor prijsstabiliteit op de middellange termijn.

Centrale banken in ontwikkelde economieën hebben in de afgelopen tien jaar uitzonderlijke maatregelen genomen om de financiële crisis en de daaropvolgende mondiale recessie het hoofd te bieden. De inzet van onconventionele instrumenten heeft monetairebeleidsmakers voor een majeure uitdaging gesteld. Zonder te kunnen sturen op eerdere ervaringen moesten zij het beleidsinstrumentarium afstemmen op een steeds veranderende problematiek. Voor de Europese Centrale Bank (ECB) betrof dat achtereenvolgens de droogvallende interbancaire markten (2007–2008), een diepe recessie (2008–2009), de Europese schuldencrisis (2010–2012) en een periode van dalende en vervolgens van aanhoudend lage inflatie (2013–heden).

Met name over de inzet van centralebankbalansmaatregelen, zoals kwantitatieve verruiming, is er een levendig debat onder academici en beleidsmakers op gang gekomen. Hoewel er, op het moment dat er door de centrale banken ingegrepen werd, consensus was dat ingrijpen noodzakelijk was, waren er geen pasklare aanbevelingen voor een optimale kalibratie van dit type maatregelen. De uitdaging bij de inzet van deze nieuwe onconventionele instrumenten van centrale banken werd treffend verwoord door de voormalige voorzitter van de Amerikaanse Federal Reserve Ben Bernanke, toen hij stelde dat “kwantitatieve verruiming een instrument is dat werkt in de praktijk, maar niet in theorie”.

De opmerking van Bernanke komt voort uit het feit dat, in de meeste algemeen-evenwichtsmodellen die voor de crisis populair waren onder beleidsmakers en academici het balansbeleid van de centrale bank geen effecten heeft op de reële economie. Sinds de crisis zijn er verscheidene theoretische studies verschenen die uitwerken hoe het balansbeleid van een centrale bank impact heeft op de financiële condities en de economie in den brede. Daarbij spelen marktimperfecties of -fricties een belangrijke rol als aangrijppunt voor het balansbeleid van de centrale bank (zie kader 1).

Balansbeleid in theoretische modellen

Voor de financiële crisis kenden theoretische studies naar monetair beleid vaak Wallace-neutraliteit. De Wallace-neutraliteit – geïntroduceerd door Neil Wallace (1981) en opnieuw onder de aandacht gebracht door Eggertsson en Woodford (2003) – stelt dat veranderingen in de financieringsstructuur van de geconsolideerde overheid (de overheid en de centrale bank samen) direct weer door de financiële markten ‘weggearbitreerd’ worden. Wanneer het geldt, is balansbeleid vruchteloos; het sorteert namelijk geen macro-economische effecten.

Het concept van Wallace-neutraliteit is een transpositie van het bekende Miller-Modigliani-theorema over de neutraliteit van de financieringsstructuur van bedrijven. En net als Miller-Modigliani gaat Wallace-neutraliteit niet meer op als er fricties zijn, bijvoorbeeld doordat agenten exogene voorkeuren hebben voor specifieke financiële activa.

Sinds de crisis wordt er niet meer automatisch verondersteld dat de Wallace-neutraliteit geldt, en is er ook veel werk verricht dat laat zien wat dat betekent voor de werking van balansbeleid op de reële economie. Zo tonen Cúrdia en Woodford (2011) aan dat balansbeleid een daling van de economische activiteit kan voorkomen wanneer de centrale bank gericht disfunctionerende financiële markten ondersteunt, en kan het direct lenen aan de private sector de drukkende impact op de kredietverlening aan de reële economie fricties bij financiële intermediairs mitigeren, volgens Gertler en Karadi (2011). Brunnermeier (2016) benadrukt, in een soortgelijke context, dat activa-aankopen door centrale banken het kapitaalbeslag bij banken verlichten. Vayanos en Vila (2009) laten zien dat balansbeleid een risicopremie kan beïnvloeden als er investeerders zijn met een exogene voorkeur voor specifieke activa en risicoaverse arbitrageurs – dat zijn realistische aannames. Christensen en Rudebusch (2012) benadrukken dat het voeren van balansbeleid kan helpen om toekomstige renteverwachtingen te communiceren, en het zo impact heeft op de financiële condities. Tot slot benadrukt Fratzscher et al. (2017) de internationale dimensie bij dit type analyse: wisselkoerseffecten en andere internationale spillovers kunnen de effecten versterken.

De monetaire beleidspraktijk onderscheidt twee vormen van balansbeleid: kwantitatieve en kwalitatieve verruiming (Lenza et al., 2010). Het belangrijkste verschil zit hem in de financiële conditie die het beleid poogt te beïnvloeden. Kwantitatieve verruiming richt zich daarbij op de termijnpremie die beleggers ontvangen voor het aanhouden van langer lopende obligaties in plaats van korter lopende obligaties. Bij kwalitatieve verruiming neemt de centrale bank tegenpartijenrisico op de balans om zo kredietrisicopremies te beïnvloeden. Kwalitatieve verruiming wordt daarom ook wel ‘kredietverruiming’ genoemd.

Dit onderscheid uit de beleidspraktijk sluit goed aan bij de in kader 1 beschreven theoretische inzichten uit de literatuur. Die inzichten benadrukken immers dat centrale banken hun balansmaatregelen zo moeten inrichten dat ze financiële fricties kunnen aanpakken. Binnen deze context besluiten beleidsmakers over de wenselijkheid van beleidsopties, waarbij zij opties afwegen op basis van noodzaak, verwachte effectiviteit en potentiële bijeffecten.

Beleid van de Europese centrale bank

Grosso modo kende het eurogebied de afgelopen tien jaar twee typen uitdagingen en twee typen beleidsreacties. De eerste uitdaging was de verstoring van de belangrijkste transmissiekanalen van het monetaire beleid. Door de bankencrisis en de Europese schuldencrisis was er namelijk sprake van stress op de geld- en kapitaalmarkten waardoor de financieringsstromen die cruciaal zijn voor de reële economie in gevaar kwamen. Dit uitte zich in scherp oplopende kredietrisicopremies en een inzakkende bancaire kredietverlening aan de private sector, die op het dieptepunt in 2014 kromp met ruim drie procent op jaarbasis in het eurogebied. Hierop reageerde de ECB met kredietverruimingsmaatregelen, zoals langjarige herfinancieringsoperaties (LTRO’s en T-LTRO’s) en aankopen van obligaties op disfunctionerende markten (staatsobligaties van perifere landen, via het Securities Markets Programme (SMP) en gedekte obligaties van banken). Ook de Outright Monetary Transactions (OMT), aangekondigd in 2012, was een instrument om wanordelijke marktomstandigheden op obligatiemarkten tegen te gaan (Gilbert en Freriks, 2017).

Het beleid van kredietverruiming was dus gericht op het oplossen van knelpunten in de monetaire transmissie, en niet primair op het verstrekken van aanvullende monetaire-beleidsaccommodatie. Dit laatste werd bereikt door verlaging van de beleidsrente, die tussen 2008 en 2016 met ruim vier procentpunten tot nul daalde.

Als bijproduct van de kredietverruiming – met name door middel van de driejaars LTRO’s die in 2011 en 2012 werden uitgerold – steeg de overliquiditeit in het financiële systeem tot circa 800 miljard euro (acht procent van het bbp in het eurogebied). Maar in tegenstelling tot het latere beleid van kwantitatieve verruiming werd dit proces door de vraag gestuurd: de liquiditeitsuitbreiding kwam tot stand doordat de banken om meer liquiditeit vroegen en bereid waren het benodigde onderpand daar tegenover te stellen (sinds 2008 verstrekt de ECB in dat geval leningen).

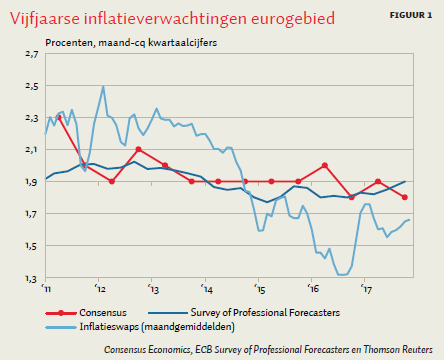

De tweede uitdaging voor de ECB was de dreiging van risico’s op schadelijke deflatie en ontankering van de inflatieverwachtingen. Vanaf medio 2014 begonnen inflatieverwachtingen op basis van de aan inflatie gekoppelde swapcontracten weg te zakken van de inflatiedoelstelling van twee procent die de ECB voor de middellange termijn nastreeft (figuur 1). Ook andere maatstaven, zoals de door marktpartijen ingeschatte kans op deflatie, duidden destijds op risico’s van ontankering van inflatieverwachtingen, en zelfs op het staartrisico van een deflatiespiraal. Dit was een gevolg van het achterblijvende economische herstel, dat gepaard ging met een overcapaciteit op goederen- en arbeidsmarkten en de voortgaande afbouw van schulden. Indicatoren op basis van enquêtes lieten overigens een minder geprononceerde daling van de inflatieverwachtingen zien dan de op de marktgebaseerde maatstaven deden.

Om de neerwaartse inflatietendens te doorbreken, zag de ECB zich opnieuw genoodzaakt te besluiten tot onconventionele balansmaatregelen. Meer traditioneel rentebeleid – verlaging van de rente – was niet mogelijk omdat de rente al nul was. Daarom werd vanaf maart 2015 kwantitatieve verruiming geïmplementeerd, waarmee het Eurosysteem grootschalig obligaties van overheden uit het eurogebied aankoopt. Daarnaast koopt het Eurosysteem ook gedekte bankobligaties, ABS’en en vanaf juni 2016 bedrijfsobligaties. De obligatieaankopen worden gefinancierd door de uitgifte van centralebankreserves. Dit heeft geresulteerd in een aanbodgestuurde expansie van de overliquiditeit, die inmiddels is toegenomen tot circa 1.800 miljard euro (zeventien procent van het eurogebied-bbp). Aanvullend op de aankopen is de depositorente van het Eurosysteem tussen 2014 en 2016 negatief gemaakt (tot –40 basispunten sinds maart 2016). Dit vormt een vliegwiel dat ervoor moet zorgen dat de omloopsnelheid van de overliquiditeit wordt verhoogd. Overigens slaan de effecten van kwantitatieve verruiming niet alleen neer in de bankensector. In de context van het aankoopprogramma kunnen namelijk ook niet-banken hun obligaties verkopen aan het Eurosysteem. Hierdoor worden de financiële condities in de volle breedte beïnvloed.

Directe effecten

De kredietverruimingsmaatregelen, zoals de LTRO’s, SMP en OMT, hebben veel effect gehad op de intermediaire doelvariabelen van het monetaire beleid, en hebben daarmee bijgedragen aan het herstel van de monetaire transmissie. Zo hebben de LTRO’s geholpen bij het creëren van liquiditeitszekerheid voor banken in het eurogebied, hebben het SMP en de aankondiging van het OMT de reden voor denominatierisico’s in de risicopremie verminderd – en er daarmee voor gezorgd dat de lage rente op krediet aan bedrijven en huishoudens werd doorgegeven. Verder heeft het kredietverruimingsbeleid er ook aan bijgedragen dat vanaf medio 2014 de daling in de kredietverlening werd gekeerd – zodat deze vanaf eind 2014 voor huishoudens en vanaf medio 2015 voor bedrijven weer toeneemt. Dit liep via lagere financieringskosten voor banken, die dit vervolgens via lagere rentes op krediet hebben kunnen doorgeven aan bedrijven en huishoudens.

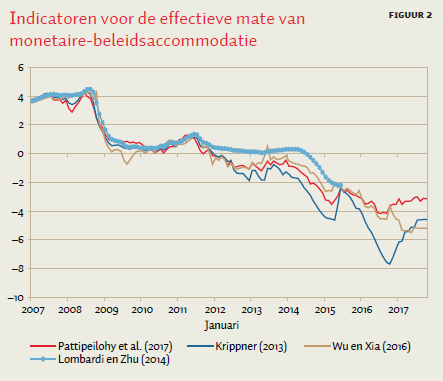

De maatregelen vanaf begin 2015 richten zich op het verstrekken van additionele monetaire beleidsstimulus aan de economie. Kwantitatieve verruiming zorgt daarbij voor het verruimen van de monetaire en financiële condities, ook al kan de centrale bank niet langer haar beleidsrente verlagen. De mate waarin de centrale bank hierin slaagt, kan inzichtelijk worden gemaakt aan de hand van zogenoemde ‘schaduwrentes’. Deze rente laat zien wat de nominale korte rente zou zijn wanneer deze niet gebonden was door een effectieve ondergrens. Met andere woorden, de schaduwrente laat zien tot hoever de centrale bank de korte rente had moeten verlagen om op basis van historische relaties consistent te kunnen zijn met geobserveerde lange rentes (Pattipeilohy et al., 2017). Figuur 2 laat, op basis van diverse methoden, de schaduwrente zien voor het eurogebied. Ondanks niveauverschillen tonen alle indicatoren duidelijk aan dat de ECB in staat is geweest om een substantiële verruiming van financiële condities te bewerkstelligen. Opvallend is dat de daling van de schaduwrente voor een belangrijk deel al optrad in aanloop naar het daadwerkelijke besluit tot kwantitatieve verruiming, wat wijst op sterke anticipatie-effecten.

Naast het verruimen van de monetaire en financiële condities heeft kwantitatieve verruiming in het eurogebied ook een effect gehad op de wisselkoers van de euro. Dat hangt onder andere samen met het feit dat een deel van de activa aangekocht wordt van buitenlandse tegenpartijen. De aankondiging van kwantitatieve verruiming viel samen met een forse depreciatie van de euro, wat het eurogebied competitiever vis-à-vis de rest van wereld heeft gemaakt en de groei via de exporten ondersteunt. Daarnaast kan een depreciatie van de wisselkoers tot inflatie leiden omdat dit importen duurder maakt.

Gevolgen en bijwerkingen

De economische omstandigheden in het eurogebied zijn sinds 2014 aanzienlijk verbeterd. Het staartrisico van een deflatoire spiraal is niet langer aanwezig. De monetaire en financiële condities zijn zeer accommoderend en vormen geen belemmering meer voor de economische groei. Daarbij zijn knelpunten in de monetaire transmissie weggenomen en is de doorwerking van het ruime monetaire beleid nu homogener dan tijdens de Europese schuldencrisis. De economie van het eurogebied groeit al drie jaar bovenpotentieel.

Een belangrijke openstaande vraag voor toekomstig empirisch onderzoek is of de impact van balansbeleid op financiële condities en de wisselkoers op eenzelfde manier doorwerkt op inflatie als de veranderingen van de beleidsrente dat traditioneel doen. De inflatie stijgt immers slechts langzaam richting de doelstelling, van onder, maar dicht bij, de twee procent op de middellange termijn. Dit geeft aan dat de effecten van het balansbeleid op de inflatie met de nodige onzekerheid zijn omgeven. Daarbij speelt dat de inflatie ook door andere factoren wordt beïnvloed die deels buiten het bereik van de centrale bank liggen, zoals energieprijzen.

Daarnaast speelt het vraagstuk van de potentiële bijeffecten van uitzonderlijke maatregelen, die onzekerheid creëren over de wisselwerking tussen de financiële en reële sfeer. Zo heeft het balansbeleid in de afgelopen jaren de risicobeprijzing op financiële markten verstoord en daarmee bijgedragen aan de sterke stijging van vermogensprijzen. Die omstandigheden kunnen een misallocatie van kapitaal in de hand werken, als ze ertoe leiden dat marktprijzen niet langer een afspiegeling zijn van de onderliggende fundamentele waarden. Tevens kunnen zich financiële onevenwichtigheden opbouwen, zoals hoge schulden, die de economische groei kunnen bedreigen als ze onhoudbaar worden.

Huidige ECB-beleidsconfiguratie

De huidige macro-economische vooruitzichten vormen geen bedreiging meer voor prijsstabiliteit. Dat is weerspiegeld in het recente besluit om het aankoopprogramma weliswaar tot september 2018 te verlengen, maar de maandelijkse bedragen van de netto-aankopen vanaf januari 2018 te verlagen van zestig naar dertig miljard euro. Daarbij zal het Eurosysteem zijn huidige kwantitatieve-verruimingsportefeuille handhaven door aflopende obligaties opnieuw te herinvesteren. Samen met zowel de toezegging om de beleidsrentes langdurig laag te houden als de via de herfinancieringsoperaties verstrekte liquiditeit zal dit blijven bijdragen aan langdurig ruimhartige monetaire en financiële condities.

De ervaring met het onconventionele monetaire beleid in de afgelopen tien jaar is dat er meestal een combinatie aan maatregelen nodig was om de doelstelling effectief te kunnen bereiken. Maatregelen ondersteunen of versterken elkaar immers vaak. Zo zou het beleid van kwantitatieve verruiming minder effectief zijn geweest als de knelpunten in de monetaire transmissie niet waren aangepakt door de kredietverruimingsmaatregelen.

Tegelijkertijd hebben de bijzondere monetaire maatregelen ook hun begrenzingen en risico’s. Fricties in het transmissieproces die structureel van aard zijn, zoals onderkapitalisatie bij banken of schuldproblemen bij overheden, kunnen niet met monetair beleid worden opgelost. Daarvoor blijven maatregelen nodig van andere partijen, zoals banken en overheden. Daarbij speelt als belangrijk risico dat dergelijke maatregelen worden uitgesteld omdat het ruime monetaire beleid de relevante actoren al de nodige lucht geeft.

Literatuur

Brunnermeier, M.K. en Y. Sannikov (2016) The I theory of money. NBER Working Paper, 22533.

Christensen, J.H.E. en G.D. Rudebusch (2012) The response of interest rates to US and UK quantitative easing. The Economic Journal, 122(564), F385–F414.

Cúrdia, V. en M. Woodford (2011) The central-bank balance sheet as an instrument of monetary policy. Journal of Monetary Economics, 58(1), 54–79.

Eggertsson, G.B. en M. Woodford (2003) The zero bound on interest rates and optimal monetary policy. Brookings Papers on Economic Activity, 1, 139–211.

Fratzscher, M., M. Lo Duca en R. Straub (2017) On the international spillovers of US quantitative easing. The Economic Journal, te verschijnen. Online te vinden op onlinelibrary.wiley.com.

Gertler, M. en P. Karadi (2011) A model of unconventional monetary policy. Journal of Monetary Economics, 58(1), 17–34.

Gilbert, N. en J. Freriks (2017) De centrale bank als backstop voor overheden. ESB, 102(4748), 189–191.

Krippner, L. (2013) A tractable framework for zero lower bound Gaussian term structure models. Reserve Bank of New Zealand Discussion Paper, DP2013/02.

Lombardi, M. en F. Zhu (2014) A shadow policy rate to calibrate US monetary policy at the zero lower bound. BIS Working Paper, No. 452.

Lenza, M., H. Pill en L. Reichlin (2010) Monetary policy in exceptional times. Economic Policy, 25(4), 295–339.

Pattipeilohy, C., C. Bräuning, J.W. van den End en R. Maas (2017) Assessing the effective stance of monetary policy: a factor-based approach. DNB Working Paper, 575.

Vayanos, D. en J.-L. Vila (2009) A preferred-habitat model of the term structure of interest rates. NBER Working Paper, 15487.

Wallace, N. (1981) A Modigliani-Miller theorem for open-market operations. American Economic Review, 71(3), 267–274.

Wu, J.C. en F.D. Xia (2016) Measuring the macroeconomic impact of monetary policy at the zero lower bound. Journal of Money, Credit and Banking, 48(2-3), 253–291.

Auteurs

Categorieën