De rente op studieleningen stijgt per 1 januari 2024 van 0,46 procent naar 2,56 procent. Hierover is veel onrust ontstaan onder (ex-)studenten. De onrust is echter onnodig, omdat door inflatie de reële waarde van de studieschuld en de reële rente juist flink zijn afgenomen.

Rentestijging doet studieschuld oplopen

Uit cijfers van CBS volgt dat de gemiddelde studieschuld van studenten aan het einde van hun studie €21.200 bedroeg op 1 januari 2022 (CBS, 2023). Uitgaande van de gemiddelde studieschuld zal de te betalen rente door de stijging van de rente op studieleningen oplopen naar €542 per jaar (DUO, 2023).

Voor de Landelijke Studentenvakbond LSVb was deze toename reden om op 25 oktober een “renteprotest” te organiseren (LSVb, 2023). Adviesbureau Legal Advice Wanted overweegt zelfs om de overheid voor de rechter te dagen vanwege het schenden van de zorgplicht bij het aangaan van schulden. De overheid zou studenten onvoldoende over de hoogte van de rente hebben geïnformeerd (Legal Advice Wanted, 2023).

Correctie voor inflatie verandert beeld

De berekeningen geven echter een vertekend beeld doordat er geen rekening wordt gehouden met de aanzienlijke inflatie van dit moment. De rente en aflossing worden vanwege de inflatie betaald met euro’s die beduidend minder waard zijn dan de euro’s die in het verleden geleend zijn.

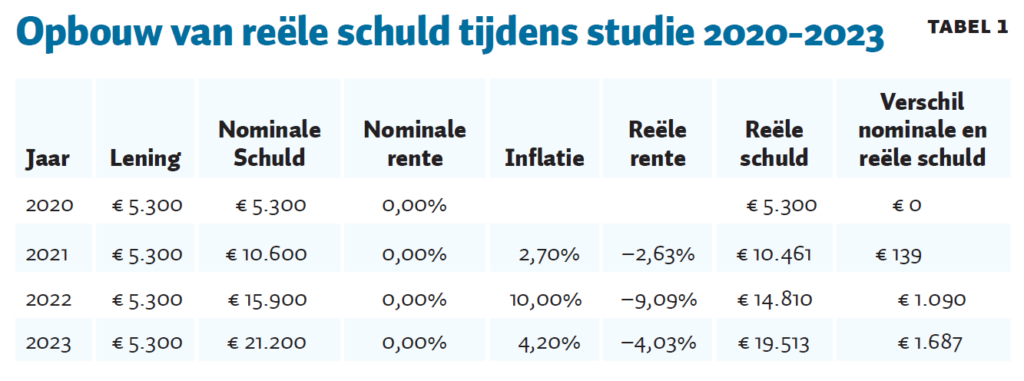

Stel dat een student in 2020 begon met studeren, jaarlijks €5.300 heeft geleend en in 2023 de studie heeft afgerond. De nominale schuld bedraagt dan aan het einde van de studie 21.200. Gedurende de studie is sprake van 0 procent rente. Als gevolg van de inflatie is de reële rente dan negatief en daaroor is de reële schuld aan het eind van de studie €19.513. Er is sprake van een voordeel van €1.687 ten opzichte van de nominale schuld (Tabel 1).

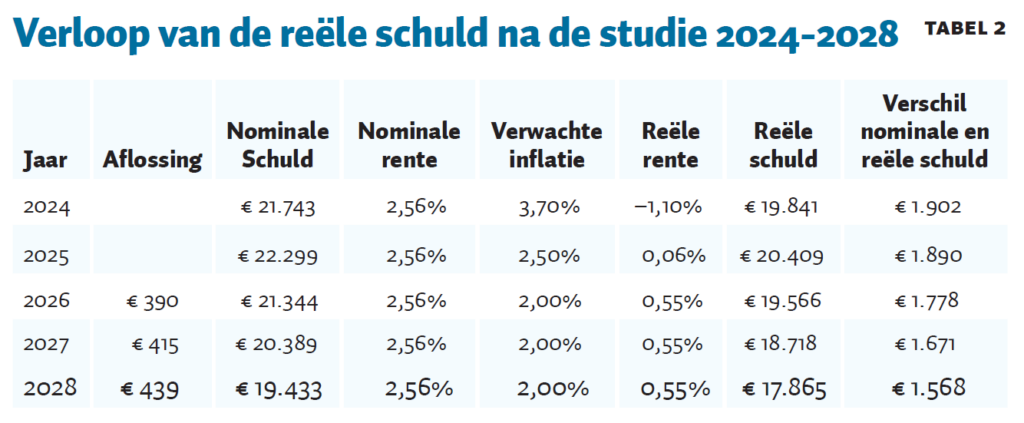

Vanaf 1 januari 2024 is gedurende vijf jaar 2,56 procent rente verschuldigd. Daarna wordt een nieuwe rente vastgesteld. Ook de rente over 2024 zal nog betaald worden in euro’s die minder waard worden. De Nederlandsche Bank (DNB) verwacht dat de inflatie in 2024 zal uitkomen op 3,7 procent (DNB, 2023). Dat betekent dat de nieuwe rente op studieschuld van nominaal 2,56 procent dat jaar neerkomt op een reële rente van -1,10 procent in 2024 (100 procent x (102,56 : 103,7 – 100)). De reële rente is dus negatief. Volgens DNB zal de inflatie na 2024 afnemen, waardoor de reële rente dan net boven nul uitkomt.

Vanaf 2026 moet €961 per jaar aan rente en aflossing betaald worden (DUO, 2023) en na aftrek van de te betalen nominale rente volgt daaruit de jaarlijkse aflossing. Rekening houdend met aflossingen is de nominale schuld eind 2028 gedaald naar €19.433. De reële schuld is dan nog altijd €1.568 minder dan de nominale – in het voordeel van de student.

De huidige inflatie doet ook de schulden smelten die nog van vóór de invoering van het leenstelsel dateren. Doordat op die schulden echter al is afgelost, zal het voordeel dat die oude generatie van studenten van de inflatie heeft kleiner zijn.

Zet reële rente op 0 procent

Door de inflatie is de reële waarde van de studieschuld aanzienlijk gedaald en is de reële rente zeer gering tot zelfs negatief. Er is daarom weinig reden om een renteprotest aan te tekenen of de overheid wegens de zorgplicht voor de rechter te dagen.

SP en D66 hebben een Kamermotie ingediend om de nominale rente te verlagen van 2,56 procent naar 0 procent (SP, 2023). Dit levert een nog veel groter voordeel op voor de generatie studenten van het leenstelsel. De kosten voor de schatkist worden echter geraamd op € 500 miljoen per jaar en de motie wordt daarom ontraden door de minister. Een alternatief is om de reële rente op 0 procent te zetten. De nominale rente zou dan circa één vijfde lager worden en de schade voor de schatkist zou daarom ook één vijfde bedragen van het plan van SP/D66: € 100 miljoen per jaar.

Literatuur

CBS (2023) Hoeveel mensen hebben een studieschuld? CBS, September 2023.

DNB (2023) Economische berichten en vooruitzichten 2023. DNB, 19 juni 2023.

DUO (2023) Bereken uw maandbedrag studieschuld. Geraadpleegd 19 oktober 2023.

Legal Advice Wanted (2023) Rechtszaak tegen Staat vanwege hogere rente op studieschuld. 12 oktober 2023.

LSVb (2023) Landelijke Studentenvakbond kondigt rente protest aan op 25 oktober: ”De rek is eruit, nu is het tijd voor actie.” 13 oktober 2023.

SP (2023) Een torenhoge studierente? Dubbel gepakt! 24 oktober 2023.

Auteur

Categorieën

1 reactie

Tja, rekenen kunnen we allemaal en over de inflatie van hypotheken werd in het verleden ook zo gedacht. De realiteit is echter dat de relatieve last van hypotheekschulden 20 jaar later minstens even zwaar op de middeninkomens drukt. Dat het huis intussen in waarde gestegen helpt daar niet bij, want bij verkoop is het volgende huis ook duurder. Het probleem van de pechgeneratie is tweeledig: ongelijke behandeling en lage kredietwaardigheid. Dat de studieschuld infleert en afgelost wordt verandert daar niets aan.