De mantra ‘bouwen, bouwen, bouwen’ klinkt als een logische oplossing voor de stijgende huizenprijzen in Nederland. Een financiële analyse maakt echter aannemelijk dat het vooral de groei van hypothecair krediet is, dat de prijzen opstuwt.

In het kort

– Schuldsubsidies, liberalisering van krediet en de welvaartsstaat jagen de kredietverstrekking aan, wat de woningprijzen opstuwt.

– De sterke woningprijsstijging is niet zonder risico. Want kredietverstrekking en woningprijzen versterken elkaar.

– Inperking van de kredietverstrekking maakt woningen betaalbaar en vermindert de economische volatiliteit en het systeemrisico.

In het kort

Dit artikel maakt deel uit van het project ‘Toegankelijke Woningmarkt.’ Volg deze pagina om op de hoogte te blijven van updates over het project.

De woningprijzen in Nederland stijgen hard: sinds het dieptepunt in 2013 met 88 procent, waarvan 16 procent alleen al in het laatste jaar. Een gevolg van deze woningprijsstijging is dat mensen met een smalle of gemiddelde beurs uit de markt geprijsd worden. De roep om daar wat tegen te doen is breed in de samenleving aanwezig, zo toont ook het Woonprotest.

Maar om iets te kunnen doen, is het belangrijk de oorzaken van de huidige woningnood te begrijpen. En daar wringt het. Volgens de wijdverbreide ‘baksteenmythe’ (Bezemer, 2021) is een fysiek woningtekort de belangrijkste oorzaak – zodat bijbouwen de belangrijkste oplossing is. Op basis van een financiële analyse betogen wij dat overvloedige kredietverstrekking de prijzen opstuwt. Zonder inperking van kredietverstrekking zal er geen oplossing voor de woningnood komen.

Financiële verklaring

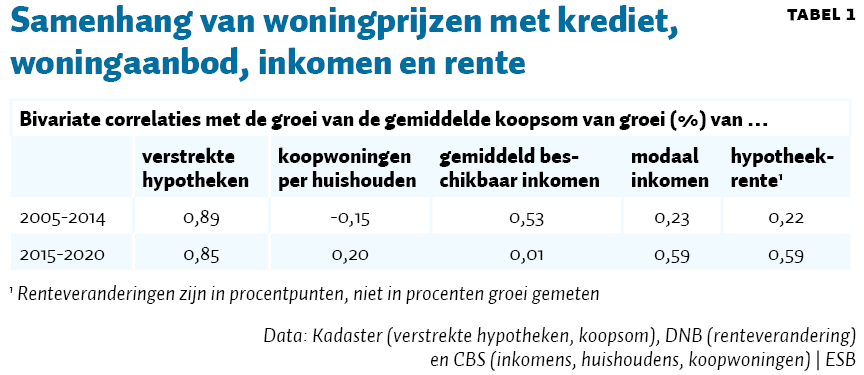

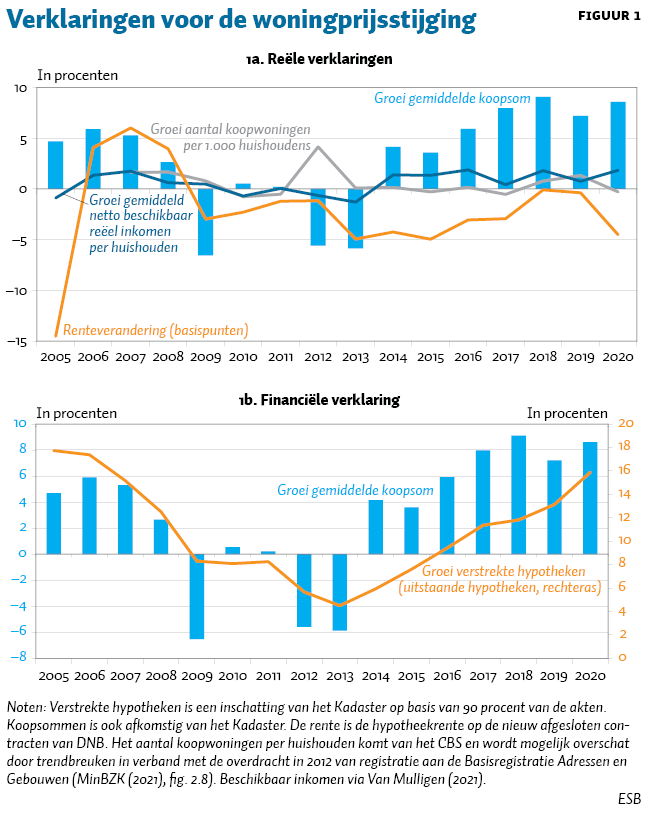

In figuur 1 en tabel 1 bezien we de samenhang van verschillende variabelen met de groei van de woningprijzen. We doen dat voor een periode van overwegend dalende woningprijzen (2005–2014) en voor de jaren van prijsstijgingen sindsdien. In beide perioden was er een zeer sterke positieve correlatie (0,85–0,89) van de groei van kredietverstrekking met de groei van woningprijzen.

Er zijn dus goede gronden om aan te nemen dat er een causaal verband ten grondslag ligt aan de hoge correlatie tussen woningprijzen en kredietverstrekking. Dat verband is gebaseerd op drie positieve feedback loops oftewel terugkoppelingen. De eerste loopt via de balanspositie en inschattingen van banken. In goede tijden maken banken winst, die ze deels toevoegen aan het eigen vermogen. Het extra eigen vermogen biedt ruimte voor meer kredietverstrekking, omdat de Bazelse kapitaalseisen banken verplichten om eigen vermogen aan te houden als percentage van uitstaande leningen. Banken zien bovendien een markt met stijgende woningprijzen, beter onderpand en groeipotentieel – allemaal redenen om meer krediet te verstrekken (Schoenmaker en Wierts, 2015). Door de toenemende kredietverstrekking stijgen de woningprijzen, waardoor er nog meer krediet verschaft kan worden tegen stabiele loan-to-value-ratios (LTV).

Een tweede positieve terugkoppeling is dat hogere prijzen leiden tot meer positief sentiment ten aanzien van toekomstige prijzen, hetgeen opnieuw leidt tot meer kredietverstrekking en hogere prijzen (Eichholtz et al., 2015; Jiang et al., 2010; Shiller, 2008). Dit positief sentiment zien we terug in de toename van het aantal woningtransacties waarbij geen financieringsvoorbehoud geldt of overboden wordt (Ministerie van Binnenlandse Zaken, 2021). Deze sentiment-indicatoren suggereren dat de financiële cyclus ver voortgeschreden is.

Een derde positieve terugkoppeling loopt via de politiek en beleidsmakers (Jordà et al., 2016). Ook die zijn niet ongevoelig voor sentiment, zodat ze risico’s lager inschatten naarmate de prijzen sterker stijgen. Ze staan bovendien in toenemende mate bloot aan lobby- en electorale druk om de kredietverlening niet te belemmeren, aangezien die steeds sterker het sentiment, de waarde van woningbezit en de economische cyclus gaat bepalen.

Met name in de opgaande fase van de financiële cyclus zijn de terugkoppelingen sterk. Er is dan voortdurend meer vraag dan aanbod, zodat kredietverschaffers de hoeveelheid hypotheekkrediet bepalen (Werner, 1997; Stiglitz en Weiss, 1981), en daarmee ook hoeveel koopkracht er beschikbaar komt op de woningmarkt, en dus hoe de woningprijzen zich ontwikkelen (Favara en Imbs, 2015). Door de royale steunpakketten heeft de coronacrisis dit positieve sentiment niet aangetast – ook nu is kredietverstrekking nog van groot belang voor de woningprijzen.

Geen reële verklaring

Deze financiële cyclus ontwikkelt zich los van veranderingen in de woningvoorraad en in inkomens. De financiële cyclus overheerst zulke factoren sterker naarmate woningen meer schuldgefinancierd zijn, zoals in Nederland. Conventionele theorieën, waarin de rol van krediet verwaarloosd wordt, zijn daarom niet slechts onvolledig, maar misleidend, aldus Duca et al. (2021).

De samenhang van Nederlandse woningprijzen met de kredietverstrekking is inderdaad beduidend sterker dan de samenhang met inkomen, woningaanbod en rente (Figuur 1). Het aantal koopwoningen per huishouden is – althans volgens de officiële CBS-cijfers – van 2013 tot 2020 nauwelijks veranderd (+1,3 procent) en het gemiddelde netto beschikbaar inkomen een beetje (+6,8 procent), terwijl de gemiddelde koopsom omhooggeschoten is (+56,8 procent), evenals de kredietverstrekking (+422,2 procent). In 2021 zijn die laatste twee onverminderd doorgegroeid.

Met name de rol van de rente moet niet overschat worden. De ECB beleidsrente daalde in alle eurozone-landen even sterk, maar de groei in woningprijzen in Nederland was op vier na de hoogste (Eurostat, 2021). Klaas Knot (aangehaald in Haegens (2021)) schat dat tien procent van de zestien procent woningprijsstijging in het afgelopen jaar made in Holland is – niet in Frankfurt.

Woningtekort is financieel van aard

De ontstane woningnood is niet uitsluitend een gevolg van een tekort aan beton en bakstenen – de ’baksteenmythe’ (Bezemer, 2021). Het tekort op de woningmarkt bedroeg in 2020 met 331.000 woningen slechts 4,2 procent van de woningvoorraad (DNB, 2020a). Volgens empirische schattingen, aangehaald in DNB (2020a), zou een verlaging met één procentpunt (ongeveer 80.000 woningen extra, bovenop de groei van het aantal huishoudens) slechts tot één à twee procent lagere woningprijzen leiden.

De reden dat bouwen zo weinig helpt, is dat zo’n groot deel van de woningnood financieel van aard is. Vooral jongere kopers krijgen door de toegenomen kredietverlening te maken met hoge prijzen waartegen zij niet kunnen opbieden – het aandeel woningtransacties door mensen tot 35 jaar nam af van 58 procent in 2004 naar 43 procent in 2020 (Kadaster, 2021). Het aandeel in alle transacties van investeerders – tweede-huizenkopers en verhuurders – steeg van 9 procent (2009) van alle transacties naar 15 procent (2020); het aandeel koopstarters daalde juist fors, van 32 procent in 2009 naar 20 procent in 2020 (Ministerie van Binnenlandse Zaken, 2021).

De prijsstijging is niet zonder risico

Doordat woningprijzen meestijgen met schuldtoename, lijkt de financiële dynamiek vanuit financieringsoogpunt niet riskant. Maar sinds 2013 is het gemiddelde reëel netto beschikbaar inkomen met 11 procent gegroeid, de hypotheekverstrekking met 422 procent. Er is nu ongeveer evenveel kredietverstrekking ten opzichte van het beschikbaar inkomen als in 2006 – de piek vóór de laatste huizenmarktcrisis.

Schuld moet uit inkomen afbetaald worden, na verrekening van overwaarde. De financiële houdbaarheid van de woningmarkt vraagt dus steeds grotere prijsstijgingen, zodat er voor de verkoper genoeg overwaarde ontstaat om af te kunnen lossen. Maar de koper moet zich dus dieper in de schulden steken om de realisatie van overwaarde en aflossing door de verkoper mogelijk te maken. Op macroniveau is dit een financieel Ponzi-profiel (Minsky, 1986): er moet geleend worden om schulden af te betalen. Banken en hun klanten creëren zo in de loop van een opgaande fase steeds fragielere financiële structuren. Dit is op lange termijn niet houdbaar, en de vraag is niet of maar wanneer en hoe deze dynamiek eindigt.

Een samenspel van factoren maakt de financiële dynamiek in Nederland groter dan in andere landen. Johnston et al. (2021) laten zien dat een geliberaliseerde hypotheekmarkt met een goed socialezekerheidsstelsel tot zeer hoge hypotheekschulden kan leiden. Zo hebben Nederland en Denemarken in Europa de hoogste hypotheekschulden per hoofd van de bevolking, waarbij de goede sociale zekerheid (in geval van werkloosheid) het risico voor hypotheekverstrekkers verkleint. Andere landen hebben ofwel een geliberaliseerde hypotheekmarkt met minder ruimhartige sociale zekerheid (het Verenigd Koninkrijk en Ierland), ofwel een restrictieve hypotheekmarkt met een goede sociale zekerheid (Duitsland en België). Deze combinatie is prettig voor de banken en pensioenfondsen, omdat er veel aan kredietverschaffing verdiend kan worden, terwijl het risico op wanbetaling gering is. Maar voor de economie is het schadelijk.

Een omslag in dit prijsopstuwende proces, waarbij de beide positieve terugkoppelingen tot stevige prijsdalingen gaan leiden, is immers goed mogelijk omdat de belangrijkste aanjagers (sentiment en beleid) beide niet stabiel zijn. Gegeven een externe schok, of gegeven de realisatie van de onhoudbaarheid van het financiële pad, kan het sentiment plotseling negatief worden, kan het beleid hard op de rem trappen, en kan de kredietverlening dus abrupt tot stilstand komen. Hierin verschilt onze analyse van een verklaringsmodel met enkel ‘fundamentals’. Die zijn vrij stabiel, zodat er in zo’n model geen plotselinge neerwaartse prijscorrectie kan plaatsvinden – hetgeen niet strookt met de werkelijkheid.

Een prijsdaling is niet zonder risico in macro-economisch opzicht, omdat er grote effecten zijn op consumptie (DNB, 2018) en investering (Fougère et al., 2017) – reden dat De Nederlandsche Bank de woningmarkt al jaren als systeemrisico aanmerkt (DNB, 2019; 2020b; 2021). Een daling is schadelijker naarmate de financiële dynamiek langer geduurd heeft, waardoor loan-to-value-ratio’s hoger zijn, zodat er meer huizen na een prijsdaling ‘onder water’ staan (Teulings en Zhang, 2019).

Maar ook de huidige opwaartse dynamiek is schadelijk, via verlies van effectieve vraag, door volatiliteit wegens lange balansen (WRR, 2016) en door een slecht functionerende woningmarkt. Dit is recent al vaak uitgelegd en aangetoond (Bezemer en Zhang, 2017; Jordà et al., 2016; Juselius en Drehmann, 2020).

Pak kredietgroei aan

Het Financieel Stabiliteitscomité waarschuwt voor de oplopende woningprijzen (DNB, 2019; 2020b; 2021), maar zet geen stappen om de woningprijzen af te remmen (White, 2020). Onze aanbeveling is om niet te wachten tot de dynamiek omslaat. Laat het macro-prudentiële raamwerk beter werken. Gedacht kan worden aan een krachtiger directief beleid (Bezemer et al., 2021), afschaffing van fiscale voordelen voor eigen woning, en aan beperking van de leenruimte, zoals in 2012 al aanbevolen werd in een zes-stappenplan door 22 hoogleraren (Bartelsman et al., 2012). Ierland heeft dit na de grote financiële crisis wel gedaan.

Concreet kan de loan-to-value-ratio van honderd naar negentig procent (internationaal de maximale norm). Dit is een structurele oplossing, want de prikkel om te lenen én de dynamiek van consumptie worden permanent kleiner. Om starters tegemoet te komen zou er voor hen 95 procent kunnen gelden, maar pijnloos zal de transitie naar een duurzamer woningmarkt niet zijn. Daarnaast kan de loan-to-income-norm, die nu slecht werkt vanwege de lage rente, worden aangescherpt. We stellen ook voor dat huishoudens de vereiste vijf of tien procent eigen vermogen deels uit het pensioen mogen bekostigen. Het leidt tot kortere balansen en dus schokbestendiger Nederlandse huishoudens.

Deze aanbevelingen zijn niet nieuw (Commissie Wijffels, 2013; WRR, 2016), maar wachten nog op implementatie door moedige politici. Starters zijn structureel het meest geholpen met het afremmen van de huizenbubbel en het inzetten van een zachte landing. Dat de prijzen stabiliseren – of verlagen via een zachte landing – door het inperken van de financiering is ‘de mooiste gift voor starters’ (Schoenmaker, 2021).

Literatuur

Bartelsman, E., R. Beetsma, H. Beenink, D. Schoenmaker et al. (2012) Naar een duurzame financiering van de woningmarkt. Artikel te vinden op netspar.nl.

Bezemer, D. (2021) Baksteenmythe. De Groene Amsterdammer, 145(26), 12.

Bezemer, D. en L. Zhang (2017) De macro-economische gevolgen van hypotheekschuld. ESB, 102(4749S), 61–68.

Bezemer, D., J. Ryan-Collins, F. van Lerven en L. Zhang (2021) Credit policy and the ‘debt shift’ in advanced economies. Socio-Economic Review, te verschijnen.

Commissie Wijffels (2013) Naar een dienstbaar en stabiel bankwezen. Rapport Commissie Structuur Nederlandse Banken, juni.

DNB (2018) Consumptie in Nederland hangt sterk samen met de woningprijs. DNB Algemeen nieuws, 25 januari.

DNB (2019) Overzicht Financiële Stabiliteit. DNB, najaar.

DNB (2020a) Huizenprijs hangt meer samen met financieringsruimte koper dan met woningtekort. DNB Algemeen nieuws, 16 juli.

DNB (2020b) Overzicht Financiële Stabiliteit. DNB, najaar.

DNB (2021) Overzicht Financiële Stabiliteit. DNB, voorjaar.

Duca, J., J. Muellbauer en A. Murphy (2021) What drives house prices: Lessons from the literature. Journal of Economic Literature 59(3),773-864.

Eichholtz, P., R. Huisman en R. Zwinkels (2015) Fundamentals or trends? A long-term perspective on house prices. Applied Economics, 47(10), 1050–1059.

Eurostat (2021) House price index, deflated – quarterly data. Statistiek, 26 augustus. Te vinden op ec.europa.eu.

Favara, G. en J. Imbs (2015) Credit supply and the price of housing. The American Economic Review, 105(3), 958–992.

Fougère, D., R. Lecat en S. Ray (2017) Real estate and corporate investment: theory and evidence of heterogeneous effects across firms. Banque de France, Working Paper, 626.

Haegens, K. (2021) DNB-baas Klaas Knot: ‘Lage rente? De stijging van de huizenprijzen is made in Holland’. De Volkskrant, 31 augustus.

Jiang, Z.-Q., J., W.-X. Zhou, D. Sornette et al. (2010) Bubble diagnosis and prediction of the 2005–2007 and 2008–2009 Chinese stock market bubbles. Journal of Economic Behavior & Organization, 74(3), 149–162.

Johnston, A., G.W. Fuller en A. Regan (2021) It takes two to tango: mortgage markets, labor markets and rising household debt in Europe. Review of International Political Economy, 28(4), 843–873.

Jordà, Ò., M. Schularick en A.M. Taylor (2016) The great mortgaging: housing finance, crises and business cycles. Economic Policy, 31(85), 107–152.

Juselius, M. en M. Drehmann (2020) Leverage dynamics and the burden of debt. Oxford Bulletin of Economics and Statistics, 82(2), 347–364.

Ministerie van Binnenlandse Zaken (2021) Staat van de woningmarkt. Jaarrapportage 2021. Te vinden op www.rijksoverheid.nl.

Minsky, H.P. (1986) Stabilizing an unstable economy. New Haven: Yale University Press.

Mulligen, P.H. van (2021) Economische groei en het inkomen van Nederlanders. CBS, 15 april.

Schoenmaker, D. (2021) Er is een uitslaande brand op de huizenmarkt en we blussen die met olie. Het Financieele Dagblad, 8 juli.

Schoenmaker, D. en P. Wierts (2015) Regulating the financial cycle: an integrated approach with a leverage ratio. Economics Letters, 136, 70–72.

Shiller, R.J. (2007) Understanding recent trends in house prices and home ownership. In: Proceedings: Economic Policy Symposium – Jackson Hole. Federal Reserve Bank of Kansas City, p. 85–123.

Stiglitz, J.E. en A. Weiss (1981) Credit rationing in markets with imperfect information. The American Economic Review, 71(3), 393–410.

Teulings, R. en L. Zhang (2019) Huishoudens met hoge hypotheek bezuinigen tijdens een recessie. ESB 104(3776), 354–357.

Werner, R. (1997) Towards a new monetary paradigm: a quantity theorem of disaggregated credit, with evidence from Japan. Kredit und Kapital, 30(2), 276–309.

White, W. (2020) International financial regulation: why it still falls short. Institute for New Economic Thinking, Working Paper, 131.

WRR (2016) Samenleving en financiële sector in evenwicht. WRR-rapport, 96.

Auteurs

Categorieën

3 reacties

Als de vraag groter is dan het aanbod, stijgt de prijs. Ik denk dat deze stijging doorgaat zolang er kredietruimte is. Dus in jaren dat de inkomens stijgen, de rente daalt, de LTI en LTV hoog mogen zijn, jubeltonnen vergeven worden, overdrachtsbelasting wordt verlaagd, buy-to-let is toegestaan, en investeringskapitaal geen andere bestemming heeft, zal de prijs in een woningtekortsituatie blijven stijgen. Dus ik ben het met de auteurs eens dat de stijging geremd kan worden door lagere LTI en LTV, afschaffing van de jubeltonnen, door de renteaftrek verder te beperken en/of het verbieden van buy-to-let. Ook een hogere rente zou helpen. De huizenprijzen kunnen mijns inziens alleen gaan dalen als we een overschot creëren, maar dan zou het wel eens een ongewenst harde prijscorrectie kunnen worden, die alleen voor starters aantrekkelijk is.

"De ontstane woningnood is niet uitsluitend een gevolg van een tekort aan beton en bakstenen. (...) Volgens empirische schattingen (...) zou een verlaging met één procentpunt (...) slechts tot één à twee procent lagere woningprijzen leiden."

Ofwel: de totale waarde van het vastgoed neemt af als er wordt bijgebouwd. Dan is het niet aantrekkelijk om veel bij te bouwen. Hoe kunnen de huizenprijzen wel geremd worden? Het afschaffen van fiscale voordelen voor de eigen woning klinkt goed. Minder leenruimte zou daarentegen negatief kunnen uitpakken voor starters zonder rijke ouders.

De auteurs stellen voor om de leenruimte verder te beperken en fiscale voordelen af te schaffen. Ontstaat er dan niet een generatie die niet alleen (iets makkelijker maar nog steeds) moeilijk aan een huis kan komen, maar ook nooit de voordelen van huizenbezit heeft gehad omdat de fiscale voordelen zijn afgeschaft voordat ze een huis konden kopen?