Na een decennium van negatieve rentes en kwantitatieve verruiming is er nog altijd geen spoor van de gewenste inflatie, en wordt het monetaire beleid steeds vaker ter discussie gesteld. Het uitkeren van geldscheppingswinst zou een oplossing kunnen bieden. In het huidige beleid wordt deze winst, die de centrale bank maakt wanneer ze geld schept, op de balans aangehouden.

In het kort

– Geldscheppingswinst uitkeren is een effectievere manier van stimuleren dan rentes verlagen.

– Met geldscheppingswinst kan de economie worden gestimuleerd zonder nieuwe schulden te maken.

– Het uitkeren van geldscheppingswinst maakt negatieve beleidsrentes overbodig en versterkt het bancaire geldstelsel.

Het monetaire beleid is tegenwoordig dusdanig omstreden dat er openlijk over wordt geruzied door centrale bankiers uit verschillende Europese landen. Zelfs de Nederlandse politiek bemoeit zich met deze discussie en stuurde recentelijk een brief naar de Europese Centrale Bank (ECB) om te wijzen op de negatieve gevolgen van het rentebeleid voor pensioenspaarders (Arib, 2019).

Het idee achter het huidige monetaire beleid van ‘rentesturing’, dat in de jaren tachtig werd geïnstitutionaliseerd, is dat de rentestand een grote rol speelt bij bestedingsbeslissingen door huishoudens en bedrijven. Een lagere rente zou particulieren aanleiding geven om meer te gaan consumeren (oftewel minder te sparen) en bedrijven om meer te gaan investeren.

Maar het vertrouwen in deze werking van het monetaire beleid holt hard achteruit, en zelfs de banken vallen het inmiddels openlijk af. Net als de Tweede Kamer wijzen de banken op het feit dat mensen bij een lagere rente juist meer gaan sparen, om zo het pensioen op peil te houden (Rooijers, 2019). Ook het empirische wetenschappelijk onderzoek biedt weinig steun voor de huidige beleidslogica dat een lagere rente automatisch zou leiden tot additionele consumptie en investeringen (Lee en Werner, 2018).

De aandacht is tegenwoordig dan ook steeds meer gericht op het balanseffect, oftewel de invloed van het beleid op de vermogenspositie van huishoudens en bedrijven. Het bewerkstelligen van zo’n balanseffect is ook een belangrijke beweegreden bij de kwantitatieve verruimingsprogramma’s (QE) waarmee centrale bankiers de prijzen van activa opdrijven (Bernanke, 2010). Dit balanseffect ontstaat doordat een lagere rente bijdraagt aan een hogere prijs van activa (vooral aandelen en onroerend goed), en dus aan grotere eigen vermogens. Daardoor ontstaat er een vermogenswinst en (krediet)ruimte voor additionele bestedingen (en vice versa). Ook in Nederland is zichtbaar dat stijgende huizenprijzen samengaan met een aantrekkende groei van de bestedingen, en dalende huizenprijzen met een lagere groei of zelfs met recessie (Spiegelaar en Lennartz, 2018).

Deze veranderende verklaring van de werking van het monetaire beleid, richting transmissie via een balanseffect, leidt echter tot grote vragen over het verdelingseffect van monetair beleid (Auclert, 2019). Want de vermogenswinsten die centrale bankiers nu actief bewerkstelligen, komen vooral terecht bij vermogende huishoudens, terwijl de kosten, zoals hogere pensioenpremies, worden uitgesmeerd over alle huishoudens.

Ook gezien de tegenvallende economische resultaten is het maar zeer de vraag of deze overheveling de beleidsdoelen dient. Huishoudens met aandelen en onroerend goed zijn vaak rijkere huishoudens met een lagere neiging tot consumeren. Het zou dus effectiever zijn wanneer de vermogenswinst terechtkomt bij de minder vermogende huishoudens met een hogere neiging tot consumeren – want dan wordt er immers een groter deel omgezet in bestedingen.

Dat fundamentele inzicht is voor veel bestuurders en academici al enige tijd reden om te pleiten voor een nieuw monetair beleid (De Boer, 2019). Een beleid dat de gewenste bestedingsimpuls bewerkstelligt door middel van het uitkeren van een geldscheppingswinst. En centrale banken worden regelmatig aangemoedigd om een dergelijk instrument te ontwikkelen (Lonergan, 2019).

Geldscheppingswinst oftewel seigniorage

Geldscheppingswinst ontstaat doordat de kosten van geldschepping lager zijn dan de opbrengsten. In ons huidige geldstelsel zijn die kosten zelfs verwaarloosbaar – geldschepping is immers slechts een druk op de knop. Daarom wordt in de hedendaagse economische literatuur de geldscheppingwinst ook gelijkgesteld aan de geldgroei (Buiter, 2007). In het huidige beleid is die geldgroei volledig belegd bij commerciële banken, waar het vervolgens als beheerd/vreemd vermogen op de balans komt te staan. Op deze wijze leidt geldschepping niet tot boekwinst, maar tot groeiende bankbalansen (WRR, 2019). In de hervormingsvoorstellen wordt een deel van de geldgroei wel aangemerkt als boekwinst en vervolgens uitgekeerd aan burgers.

Het idee om geldscheppingswinst uit te keren rust op een eeuwenoude monetaire traditie van seigniorage income. Seigniorage oftewel geldscheppingswinst is de voornaamste reden waarom lokale heersers zo’n 2.700 jaar geleden edelmetalen munten begonnen te slaan (Mundell, 2002). Die winstgevendheid verklaart ook waarom het muntrecht altijd zeer gewild was, en waarom juist valsemunters bijzonder hard werden aanpakt.

Reeds in de jaren zeventig toonde Milton Friedman met zijn idee van helikoptergeld (een vorm van geldschepping) aan dat prijsinflatie zo altijd en op eenvoudige wijze kan worden gerealiseerd. In de moderne, serieuzere voorstellen wordt het geld niet meer willekeurig in omloop gebracht door het uit te strooien vanuit een vliegende helikopter, maar wordt het overgemaakt naar de bankrekening van de individuele huishoudens, conform democratische gelijkheidsbeginsels (Coppola, 2019).

Als monetair instrument

Technisch gezien zou het betekenen dat seigniorage-uitkeringen gaan fungeren als het gaspedaal van het monetaire beleid en het rente-instrument wordt gereduceerd tot een meer prudentiële rem op de commerciële bancaire kredietexpansie. In het huidige beleid heeft de rente een dubbelrol en fungeert ze naast rem ook als gaspedaal om de geldscheppende kredietverlening met negatieve rentestanden aan te jagen. Seigniorage-uitkeringen nemen de functie van gaspedaal over.

Wanneer de inflatie geen aanleiding geeft om te remmen, wordt de beleidsrente in de neutrale stand gezet, wat grofweg neerkomt op een reële interbancaire rente van nul procent. Wanneer het wenselijk is om het gaspedaal in te trappen en de bestedingen te stimuleren, wordt er een positieve geldscheppingswinst uitgekeerd in plaats van de rentes te verlagen naar negatieve niveaus.

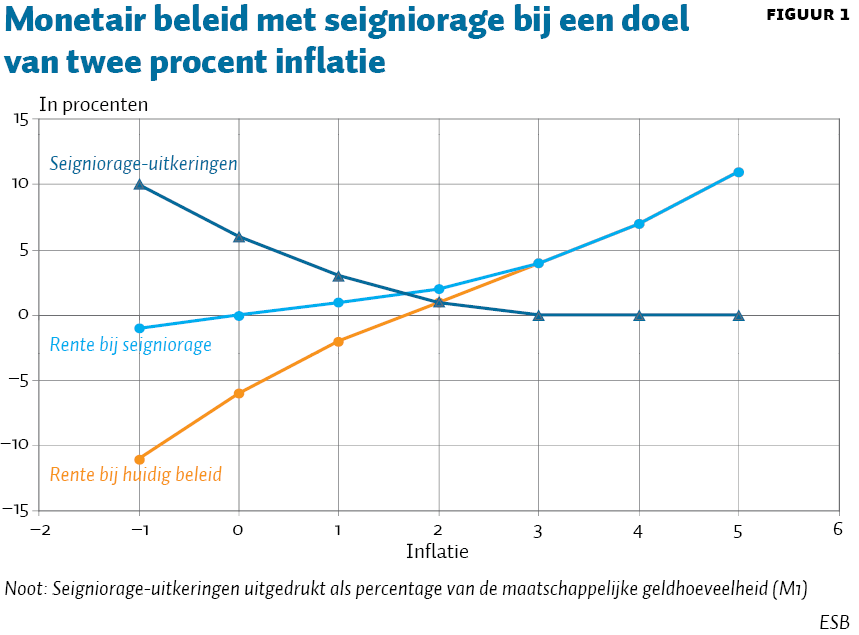

Figuur 1 laat zien hoe dat beleid zou werken met op de y-as een jaarlijks percentage voor de interbancaire beleidsrente (gele lijn) en de als seigniorage uit te keren geldgroei ten opzichte van de maatschappelijke geldhoeveelheid (groene lijn). Om de inflatie richting de twee procent te bewegen, zou bij de huidige inflatie van ongeveer één procent de beleidsrente dus eveneens ongeveer één procent moeten zijn, en zou er via het seigniorage-instrument drie procent per jaar aan geldgroei in circulatie moeten worden gebracht. Dat is jaarlijks ongeveer 250 miljard euro aan geldgroei, oftewel een uitkering van 75 euro per persoon per maand.

Wanneer de inflatie te hoog oploopt, wordt de seigniorage-uitkering stopgezet en kan de rente worden verhoogd. Daarbij kan de overvloedige interbancaire liquiditeit worden opgedweild via hogere bancaire minimum-reservevereisten. Zo schept men tevens een groeipad richting digitaal centrale bankgeld en meer marktfinanciering (WRR, 2019).

Versterking bestaande bancaire infrastructuur

Seigniorage-uitkeringen dragen tevens bij aan een steviger bancaire infrastructuur omdat negatieve rentes en het grootschalige opkopen van staatsobligaties overbodig worden. Banken bevinden zich, mede door technologische ontwikkelingen en het huidige monetaire beleid, in een kwetsbare positie. Het beleid van de ECB dwingt banken al jaren om een grote hoeveelheid interbancaire liquiditeit aan te houden, en daar vervolgens een negatieve rente over te betalen. De schade van het beleid is inmiddels dusdanig dat de ECB de banken financieel compenseert (NOS, 2019).

Effectiever en minder marktverstoring

Seigniorage uitkeringen zijn ook een effectievere manier van monetair stimuleren. Want wanneer een groter deel van het ‘balanseffect’ neerslaat bij de minder vermogenden, zal dus een groter deel van dat geld gaan rollen. Zij zijn immers meer geneigd tot consumeren. De begunstigden van het huidige beleid daarentegen – de eigenaren van bedrijven en onroerend goed – potten de winst eerder op, en dan leidt het beleid vooral tot een groeiende vermogensongelijkheid.

Ook is seigniorage minder marktverstorend en nemen perverse prikkels af. Denk bijvoorbeeld aan beleggers die excessieve risico’s nemen omdat ze weten dat de centrale bank hen te hulp schiet met renteverlagingen als het risico materialiseert (de Greenspan put). Daarnaast subsidiëren renteverlagingen vooral de slechtst presterende bedrijven die het diepst in de schulden zitten, en bij wie het water al tot aan de lippen staat (‘zombiebedrijven’). Seigniorage daarentegen is meer in lijn met het natuurlijke proces waarin dergelijke zwakke bedrijven failliet gaan en ruimte scheppen voor groei en innovatie.

Oplossing euro-problematiek

Een ander groot voordeel ziet op de euro en de aanhoudende patstelling tussen het Europese begrotingsbeleid en het monetaire beleid. Oftewel de situatie waarin de ECB druk zet op de democratisch gekozen regeringen van Duitsland en Nederland om minder te sparen en meer schulden te maken (Van Kuppeveld, 2019). In de oude beleidslogica is dat namelijk een vereiste om te komen tot het voor prijsstabiliteit benodigde niveau van bestedingen. Maar de hoge maatschappelijke schulden en aanstaande vergrijzing zijn reden om toekomstige generaties niet op te willen zadelen met nog meer schulden.

Deze patstelling tussen het begrotingsbeleid en het monetaire beleid wordt opgeheven door de financiële markten te omzeilen en de geldscheppingswinst direct als gift uit te keren (WRR 2019). Dan is er de vanuit het monetaire beleid gewenste geldgroei en worden huishoudens niet opgezadeld met nog meer schulden.

Verklaringen voor uitstel ECB

Ondanks de genoemde voordelen zijn centrale bankiers terughoudend, en wordt er geen haast gemaakt met de ontwikkeling van zo’n seigniorage-instrument. Meer dan tien jaar na de grote financiële crisis heeft de ECB zelfs zijn eigen rol in die crisis nog niet eens geëvalueerd (Arnold, 2019). De daadwerkelijke redenen voor dit uitstel zijn onduidelijk, maar er bestaan wel een aantal mogelijke verklaringen.

Politiek onafhankelijk monetair beleid

Een eerste mogelijke verklaring vormen de risico’s van een verkeerd gebruik van seigniorage. Als bijvoorbeeld bij een oplopende inflatie de seigniorage-uitkeringen omlaag moeten – wat slecht kan vallen – dan bestaat er het risico dat centrale bankiers hun eigen politieke gewin vooropstellen. Centrale bankiers zouden zo een hogere inflatietolerantie kunnen ontwikkelen, bijvoorbeeld richting de vier procent, zoals bepleit door de voormalig hoofdeconoom van het IMF (Blanchard et al., 2010). Dat kan een punt van zorg zijn, maar het is onvoldoende reden voor afstel (Turner, 2016). Want de onafhankelijke centrale bank dankt haar bestaansrecht juist aan het vermogen om politiek neutraal te blijven. Een gebrek aan zelfcorrigerend vermogen lijkt hier dus de grotere bedreiging voor de onafhankelijkheid te zijn.

Rolverdeling begrotings- en monetair beleid

Een ander veelgehoord bezwaar is dat seigniorage-uitkeringen niet thuis zouden horen in het monetaire maar in het politieke domein (Jourdan, 2019). Hierbij speelt onder andere de misvatting dat het huidige rentebeleid verdelingsneutraal is en seigniorage niet. Maar het is duidelijk dat een groot deel van de beleggingswinsten van de afgelopen veertig jaar is toe te schrijven aan het monetaire beleid. Waarderingsmethodes zoals de discounted cash flow laten zien dat elke halvering van de (reken)rente gelijk staat aan een verdubbeling van de prijs van beleggingen. De beleidskeuze voor het verlagen van de rente bij elke economische tegenslag is een belangrijke reden voor de huidige lage rente. Dat rentebeleid heeft dus vooral de miljardairs en allerrijkste huishoudens bevoordeeld en is niet verdelingsneutraal (El Herradi en Leroy, 2019).

Ook wordt er onvoldoende erkend dat seigniorage-uitkeringen fundamenteel anders zijn dan stimulerend begrotingsbeleid. Stimulerend begrotingsbeleid wordt met schulden gefinancierd, waarbij het stimulerende effect grotendeels wordt tenietgedaan door het vooruitzicht van rente en aflossing. Dat is ook precies waarom prijsstabiliteit een monetair beleidsdoel is en geen begrotingsdoel. Alleen bij acute en uitzonderlijke omstandigheden, zoals een ineenstortend bancair stelsel, valt de inzet van begrotingsbeleid voor prijsstabiliteitsdoelen nog te rechtvaardigen.

Wettelijk verbod

Soms wordt er gesteld dat seigniorage-uitkeringen zouden conflicteren met het verbod op monetaire financiering van overheidsbestedingen. Maar wanneer de centrale bank, vanuit haar doelstelling van prijsstabiliteit, een geldbedrag uitkeert aan private huishoudens, wordt dit verbod niet overtreden. Het betreft dan immers geen financiering van overheidsbestedingen, maar stimulering van private bestedingen.

Hyperinflatie

Ook klinken er wel eens twijfels of seigniorage wel zal worden begrepen door het brede publiek, en niet zal leiden tot een onbeheersbaar verlies van vertrouwen in het geld en tot hyperinflatie. Maar seigniorage kent een lange traditie, en veel wetenschappelijk onderzoek laat slechts een beperkt effect op de inflatie zien (Van Rooij en De Haan, 2016). Historisch gezien doen hyperinflaties zich uitsluitend voor in situaties van grootschalige corruptie en/of oorlog, waarbij in het nauw gedreven politici het monetaire beleid bepalen. De afwachtende houding bij centrale banken valt dus moeilijk te begrijpen in het licht van voornoemde voordelen.

Conclusie

De teleurstellende economische resultaten van het afgelopen decennium hebben ertoe geleid dat het monetaire beleid steeds vaker politiek ter discussie staat. Tien jaar na de financiële crisis wordt er nog altijd hardnekkig vastgehouden aan verouderde beleidslogica, terwijl seigniorage inmiddels op alle vlakken een betere manier lijkt om inflatie te realiseren. Vooral ook gezien de eurocrisis en de precaire positie van onze banken, is het moeilijk te begrijpen waarom de hervormingsvoorstellen niet prominenter op de Europese agenda staan. Centrale bankiers zouden geldscheppingswinst weer centraal moeten stellen in het monetaire beleid.

Literatuur

Arib, K. (2019) Motion of the House of Representatives of the Netherlands on tiering of interest rates. Kamerstuk 21501, nr. 1472, 11 september.

Arnold, M. (2019) Christine Lagarde prepares sweeping review of ECB’s strategy. Financial Times, 9 december.

Auclert, A. (2019) Monetary policy and the redistribution channel. American Economic Review, 109(6), 2333–2367.

Bernanke, B.S. (2010) Aiding the economy: what the Fed did and why. The Washington Post, 5 november.

Blanchard, O., G. Dell’Ariccia en P. Mauro (2010) Rethinking macroeconomic policy. IMF Staff Position Note, SPN/10/03.

Boer, de M. (2019) Blackrock-bestuurder maakt zich sterk voor helikoptergeld. Het Financieele Dagblad, 15 augustus.

Buiter, W.H. (2007) Seigniorage. NBER Working Paper, 12919.

Coppola, F. (2019) The case for people’s quantitative easing. Cambridge, VK: Polity Press.

El Herradi, M. en A. Leroy (2019) Monetary policy and the top one percent: evidence from a century of modern economic history. DNB Working Paper, 632.

Jourdan, S. (2019) Mario Draghi contradicts himself on helicopter money. Artikel op www.positivemoney.eu, 12 september.

Kuppeveld, J. van (2019) ECB pakt nog een keer uit, maar legt de bal nadrukkelijk neer bij overheden. Het Financieele Dagblad, 12 september.

Lee, K.-S. en R.A. Werner (2018) Reconsidering monetary policy: an empirical examination of the relationship between interest rates and nominal GDP growth in the U.S., U.K., Germany and Japan. Ecological Economics, 146, 26–34.

Lonergan, E. (2019) Central banks should consider giving people money. Financial Times, 2 augustus.

Mundell, R.A. (2002) The birth of coinage. Columbia University Discussion Paper, 0102-08.

NOS (2019) Kamer waarschuwt ECB-voorzitter Draghi in brief over pensioenen. Artikel op www.nos.nl, 11 september.

Rooij, M. van, en J. de Haan (2016) Will helicopter money be spent? New evidence. DNB Working Paper, 538.

Rooijers, E. (2019) ING-topman Hamers zeldzaam kritisch over ECB-beleid. Het Financieele Dagblad, 1 augustus.

Spiegelaar, L. en C. Lennartz (2018) Consumptie van woningeigenaren reageert sterk op stijging huizenprijzen, vooral in Noord-Holland. RaboResearch Themabericht, 22 augustus.

Turner, A. (2016) Helicopters on a leash. Artikel op www.project-syndicate.org, 9 mei.

WRR (2019) Geld en schuld: de publieke rol van banken. Rapport te vinden op www.wrr.nl.

5 reacties

Het verschil tussen nominale en reële rente is de inflatie. De inflatie is fors is gedaald gedurende de afgelopen decennia en het is onjuist om te stellen dat deze parelel bewegen. Want juist deze dalende inflatie heeft een groot verdelingseffect, primair dus ten gunste van de huidige eigenaren van aandelen en onroerend goed.

Heer Dommerholt,

De nominale en reële rente bewegen redelijk parallel aan elkaar omdat de centrale bank naar een stabiele inflatie streeft van onder maar tegen de 2%. Armen zouden in theorie ook een hefboomeffect kunnen gebruiken bij de lage rente, ware het niet dat ze vaak liquidity constraint zijn (en het inzicht ontberen en/of risico-averser zijn). Kortom, het bestaan van kapitaal zal altijd leiden tot ongelijkheid. De discussie kan misschien beter gaan over welke mate van ongelijkheid acceptabel is, en wanneer niet.

@VanderPlas; een loonronde is niet even effectief omdat er geen geldscheppingswinst is. m.a.w. ondernemers moeten die loonronde betalen, terwijl helikoptergeld via inflatie wordt betaald. Oftewel de stijgende prijzen die vraag en aanbod weer in balans brengen.

@DeVries; u heeft het over reele rentes, de rente gecompenseerd voor inflatie, Het balanseffect gaat over nominale rentes. Bij reele rentes is het inderdaad omgekeerd.

Heer van der Plas, ik maak eruit op dat iedereen (ook inactieven) hetzelfde bedrag krijgt. Gezien arme mensen dit geld vaak uitgeven, krijgen bedrijven meer inkomsten, enzovoorts.

Wat ik niet snap is dat een lage rente als denivellerend gezien wordt. Dat was toch juist bij een hoge rente? Want dan kunnen de vermogende huishoudens cashen op hun obligaties, terwijl arme gezinnen zich blauw betalen aan hypotheekrente. Die nuance ontbreekt volledig.

Het blijft onduidelijk aan wie deze seigniorage-uitkeringen in eerste instantie worden verstrekt. Krijgen huishoudens inderdaad 'helikopter-geld'? Als dat zo is, is dan een door de overheid opgelegde loonronde (5% op alle CAO lonen) niet net zo effectief? Als dat niet zo is, is er dan enige garantie dat huishoudens en productieve bedrijven hiervan profiteren?