De beurskoersen zijn recent tientallen procenten gedaald als gevolg van de coronapandemie. Is dit een tijdelijk probleem of kunnen we verwachten dat de beurskoersen zich het komende jaar zullen herstellen?

In het kort

– Scherpe koersdaling op de beurs wordt veroorzaakt door een volatiliteitspiek.

– Zodra in de komende maanden de volatiliteit afneemt, zullen de koersen zich naar verwachting herstellen.

– De maatschappelijk consequenties, onder meer voor de inrichting van het pensioenstelsel, moeten verder worden doordacht.

Door de coronapandemie zijn de beurzen onderuit gegaan. In enkele weken tijd zijn de aandelenindices wereldwijd tientallen procenten gedaald, terwijl tegelijk de onzekerheid is toegenomen. De VIX, de index voor de verwachte volatiliteit van aandelenkoersen, is ruwweg gestegen van tien naar vijftig procent op jaarbasis. De omvang van deze schok is vergelijkbaar met die op het hoogtepunt van de financiële crisis in september/oktober 2008.

De koersdaling op dit moment, de onzekerheid over de toekomstige koersontwikkeling, maar ook het verwachte herstel, hebben forse maatschappelijke gevolgen, bijvoorbeeld voor de financiering van nieuwe investeringen of voor de indexatie van pensioenen. Het is daarom van groot belang om de achtergronden van deze extreme koersdalingen beter te begrijpen.

De gebruikelijke economische analyse is dat alle informatie over de toekomstige waardeontwikkeling van aandelen zal worden samengevat in de huidige prijs. Immers, op een markt waar rationele beleggers concurreren om het hoogste rendement, moet het gemiddeld genomen onmogelijk zijn om meer te behalen dan het voor risico gecorrigeerde marktrendement.

In dit artikel laten we zien dat een groot deel van het marktrendement op aandelen wel goed voorspelbaar is. De huidige daling van aandelenkoersen is naar verwachting tijdelijk.

De VIX als onzekerheidsmaatstaf

Onzekerheid over de toekomstige koersontwikkeling wordt gemeten met de VIX. Dat is de standaarddeviatie van de verwachte toekomstige relatieve verandering van de aandelenkoers, ook wel de volatiliteit genoemd. De VIX kan worden afgeleid uit de prijzen van put- en call-opties op de Amerikaanse S&P 500 met een looptijd van een maand. Als optiecontracten duur zijn, dan schatten handelaren de kans op koersuitschieters hoog in, zowel naar boven als naar beneden. En daaruit kan de verwachte volatiliteit worden afgeleid.

Voor dit artikel gebruiken we data van de Amerikaanse S&P 500 Index en de Volatility Index van de Chicago Board Options Exchange, kortweg de VIX, een maat voor de kortetermijnverwachting van de volatiliteit van de S&P 500. Het gebruik van Amerikaanse data heeft het voordeel dat de onderliggende beurswaarde een groot deel dekt van de wereldwijde marktkapitalisatie, en dat de data voor de VIX over een lange periode beschikbaar zijn. Omdat de ontwikkelingen van de verschillende aandelenbeurzen nagenoeg parallel lopen, is naar verwachting de volatiliteit in Europa niet wezenlijk anders. Wij gebruiken voor onze analyse dagelijkse waarnemingen aangaande de S&P 500 en de VIX vanaf 1990.

Een simpele regressieanalyse laat zien dat de huidige VIX precies proportioneel is aan de standaarddeviatie van de toekomstige fluctuaties in de S&P 500. De VIX blijkt dus een zeer goede voorspeller van de feitelijke fluctuatie van de aandeelprijzen. De VIX wordt in de pers vaak omschreven als de ‘angstindex’. Wat wij verder ook van die angst mogen vinden, deze is in ieder geval zeer rationeel, want die verwachtingen wat betreft de toekomstige volatiliteit komen altijd uit.

Ontwikkeling VIX

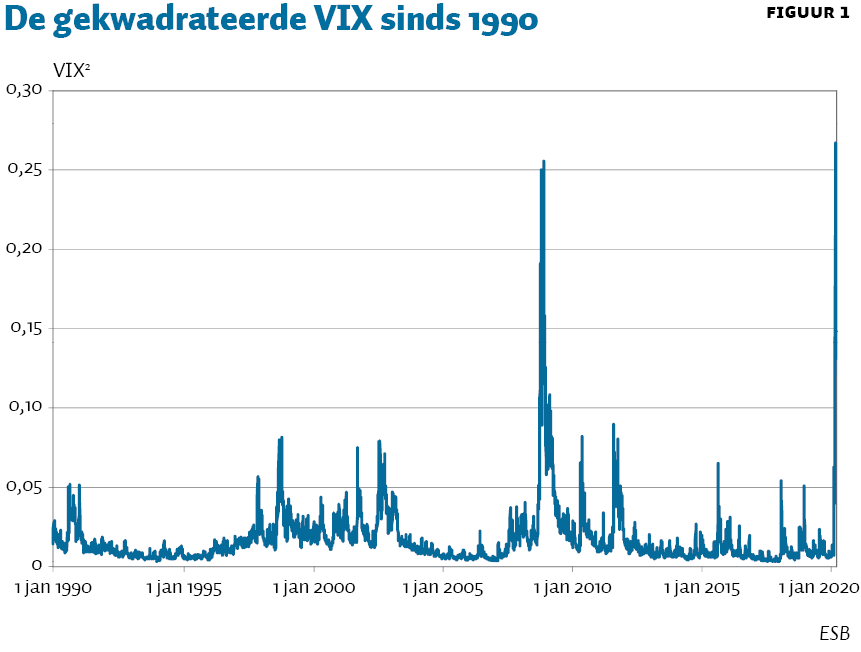

Figuur 1 presenteert de gekwadrateerde VIX (oftewel de verwachte variantie van de relatieve verandering in beurskoersen) over de periode 1990–2020. Twee zaken springen meteen in het oog. Ten eerste varieert de gekwadrateerde VIX sterk over de tijd, van minder dan één procent in rustige perioden (1993–1996, 2004–2006) tot boven de 25 procent in onrustige perioden. Met name tijdens de financiële crisis in het najaar van 2008 en nu tijdens de coronacrisis vertoont de VIX forse uitschieters naar boven. Ten tweede, deze uitschieters in onzekerheid zijn altijd van korte duur. Binnen drie maanden tot een jaar keert de gekwadrateerde VIX terug naar een soort ‘ruststand’ van één procent. De VIX is duidelijk een stationair proces met korte perioden van tijdelijke uitschieters naar boven, maar daarna altijd weer een terugkeer naar diezelfde ruststand.

Effect fluctuaties in de VIX op de koersen

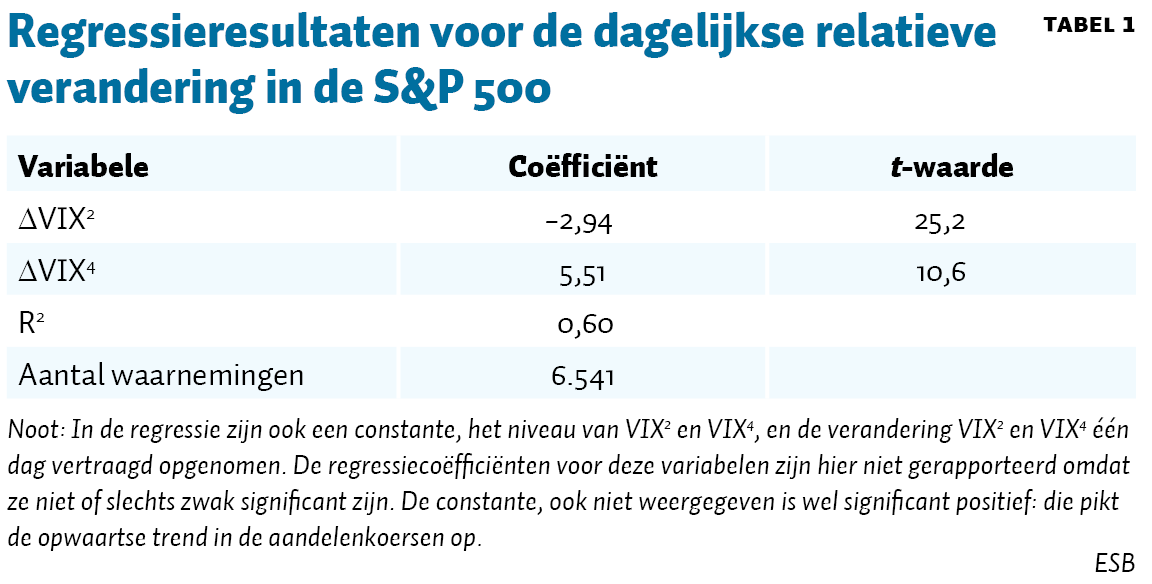

Fluctuaties in de VIX hebben een zeer sterk effect op de veranderingen van de S&P 500, zoals blijkt uit de regressieresultaten in tabel 1. Op dagbasis verklaren de veranderingen in het kwadraat en de vierde macht van de VIX zestig procent van de relatieve verandering in de S&P 500. Dit verband met de S&P 500 is negatief, maar kromlijnig. Bij een hogere waarde van de VIX vlakt het verband geleidelijk af, zoals blijkt uit de positieve coëfficiënt voor de verandering in de vierde macht van de VIX.

De zeer hoge t-waarden en de \(R^2\) van 60 procent geven aan dat het verband tussen de VIX en de ontwikkeling van de koersen buitengewoon sterk is. Soortgelijke resultaten zijn gevonden door Tauchen (2011) en Todorov en Tauchen (2011). Omdat de VIX een stationair proces is, tendeert de som van \(ΔVIX^2\) en \(ΔVIX^4\) over een langere periode gemeten altijd naar nul. Hierdoor zijn ook de koersschommelingen van S&P 500 die veroorzaakt worden door fluctuaties in de VIX tijdelijk.

Het verband tussen de VIX en koersschommelingen kan geen gevolg zijn van een omgekeerde causaliteit. Daarvan zou sprake zijn als niet de volatiliteit de oorzaak van de koersdaling is, maar de koersdaling de oorzaak van de volatiliteit. Immers, bij een grote negatieve uitschieter op de beurs neemt de volatiliteit per definitie toe. Als koersdaling de oorzaak is van de volatiliteit zou dat ook moeten gelden voor een grote positieve uitschieter, wat in tegenspraak met de regressieresultaten is, die een negatief verband laten zien. Bovendien kijkt de VIX vooruit, niet achteruit: het is een voorspelling van de toekomstige volatiliteit. Een hogere verwachte toekomstige volatiliteit leidt dus tot een scherpe prijsdaling vandaag.

Theoretische achtergrond

Op het eerste gezicht gaat de vaststelling dat koersdalingen die samengaan met een toename in de VIX tijdelijk zijn in tegen de oude economische wijsheid dat aandelenkoersen onvoorspelbaar zijn, omdat beleggers anders ‘gratis’ winst kunnen maken.

Bij nadere beschouwing laten de resultaten zich echter relatief simpel verklaren. Financiële markten worden gekenmerkt door een afweging tussen risico en rendement: hoe hoger het risico, des te hoger het verwachte rendement. De risicopremie per jaar op vermogenstitels met een onzeker rendement is gelijk aan:

\(Risicopremie = Graad van risicoaversie × Variantie van jaarlijkse koersfluctuaties\)

Een stijging van de VIX betekent dat de markt verwacht dat aandelenkoersen de komende maand volatieler zullen zijn dan gebruikelijk – de variantie van de koersfluctuaties neemt toe. Deze relatie impliceert dat bij een hogere VIX ook het rendement op aandelen hoger moet zijn. Mocht dat niet het geval zijn, dan zou een rationele belegger overstappen op andere beleggingen, met een betere balans tussen risico en rendement.

Aangezien de VIX typisch binnen een periode van drie maanden tot een jaar terugkeert naar zijn ruststand, moeten aandelen in de tussenliggende periode een hoger rendement opleveren, als compensatie voor het hogere risico. Martin (2016) laat zien dat dit empirisch het geval is.

Dat bij hoge volatiliteit aandelen meer risico dragen kan de orde van grootte van de daling van de beurs in september/oktober 2008 en februari/maart 2020 gemakkelijk verklaren. In de literatuur wordt er voor de graad van relatieve risicoaversie vaak een waarde van ongeveer 5 genomen, consistent met empirische schattingen, zie bijvoorbeeld Schorfheide et al. (2018). De variantie (het kwadraat van de VIX) neemt in tijden van crisis toe van 1 naar 25 procent. Als de periode van de hogere VIX gemiddeld een half jaar duurt, dan moeten de aandelenkoersen dus ruwweg 5 × (25% – 1%) × ½ jaar = 60% omlaag om vervolgens een hoger rendement mogelijk te maken.

Dit is een toepassing van het bekende economische mechanisme van zadelpuntstabiliteit: op het moment dat nieuws de aandelenmarkt bereikt, springen de koersen onmiddellijk naar een nieuw punt, dat namelijk het beginpunt is van een pad dat terugvoert naar het langetermijnevenwicht. In het geval van een stijging van de VIX vereist het evenwichtspad tijdelijk een hoger rendement, totdat de VIX weer tot rust is gekomen. Hierdoor dalen initieel de koersen om zo tijdelijk een hoger rendement mogelijk te maken.

De specificatie van de regressievergelijking sluit een-op-een bij deze gedachte aan: dus bij een opwaartse sprong van de VIX vanuit zijn ruststand dalen de beurskoersen scherp. In de daarop volgende periode is de VIX hoger dan normaal. Vanwege het mechanisme waardoor de VIX altijd terugkeert naar zijn ruststand, gaat een hoge VIX samen met een geleidelijke daling van de VIX. Volgens het regressiemodel impliceert dat een hoger rendement op aandelen, en dus een geleidelijk herstel van de koersen. Het hogere rendement in deze transitieperiode met een verhoogd risico is consistent met de afweging tussen risico en rendement.

Koersdaling naar verwachting tijdelijk

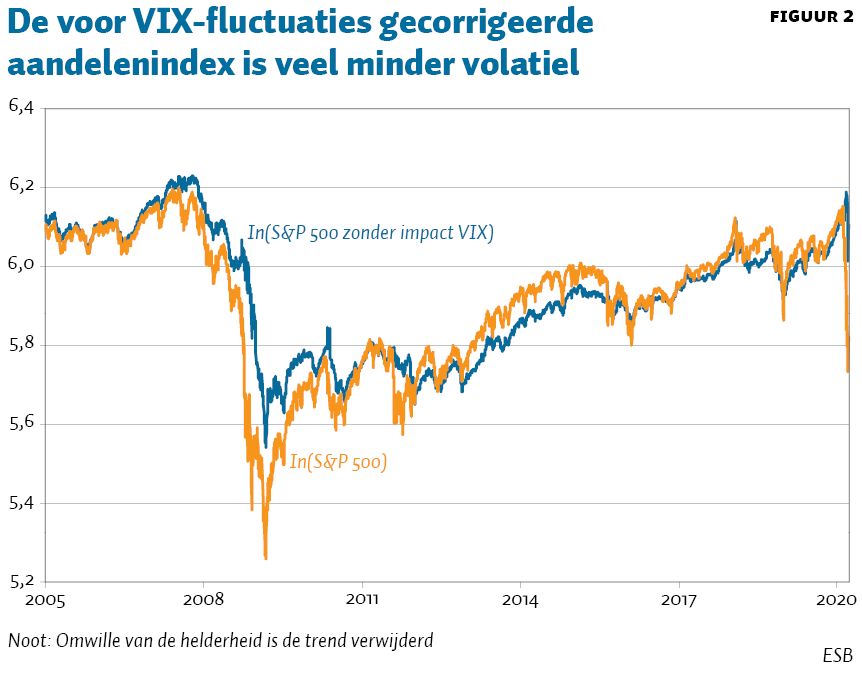

De gevolgen van fluctuaties in de VIX op de aandelenkoersen voor de ontwikkeling van de beurskoersen worden in beeld gebracht in figuur 2. Deze laat de ontwikkeling van de logaritme van de beurskoersen zien vanaf 2005 tot vorige week. Behalve de feitelijke ontwikkeling brengt de figuur ook de ontwikkeling in beeld als de koersen met behulp van de bovenstaande regressie worden geschoond voor de fluctuaties in de VIX.

Omdat de VIX altijd weer terugkeert naar zijn ruststand, heeft deze correctie geen gevolgen voor de langetermijntrend in de aandelenkoersen. Het is dus niet verwonderlijk dat beide reeksen, vanuit een langere tijdshorizon gezien, bijna samenvallen. Bij een korte tijdshorizon verschillen beide reeksen echter sterk. De feitelijke reeks is veel volatieler dan de gecorrigeerde reeks. Dat geldt vooral in de perioden van hoge fluctuaties, zoals tijdens de financiële crisis in 2008 en nu tijdens de coronacrisis.

Vooral in 2020 verklaart de VIX het merendeel van de daling: het lijntje geschoond van de invloed van de VIX reageert nauwelijks. De toename van de VIX is bijna volledig verantwoordelijk voor de daling van de laatste maand. Omgekeerd zie je ook periodes waarin de VIX langdurig laag is en beurskoersen dus hoog zijn, zoals in 2004–2006.

Nogmaals: dit betekent niet dat beleggers een free lunch krijgen – dat zij door nu in te stappen een betere afweging tussen risico en rendement kunnen realiseren. Beleggers kunnen de komende maanden naar verwachting een bovengemiddeld rendement behalen op aandelen, maar zij kunnen dit rendement alleen realiseren als zij ook bereid zijn om meer risico te lopen. De klassieke risico-rendementrelatie blijft gewoon intact.

Implicaties

De precieze implicaties van de constatering dat koersdalingen die samengaan met een toename in de VIX tijdelijk zijn, vergen nader theoretisch onderzoek. De simpele verklaring dat aandelen bij hogere verwachte volatiliteit meer risico kennen en dus hogere rendementen zouden moeten opleveren, veegt allerlei terugkoppelingsmechanismen onder het tapijt. Die mechanismen kunnen er zelfs toe leiden dat de aandelenkoersen zouden moeten stijgen als de VIX toeneemt – een theoretische voorspelling die haaks staat op de regressieresultaten, zie ook Tauchen (2011) en Schorfheide et al. (2018).

Dat de koersdalingen die samengaan met een toename in de VIX tijdelijk zijn, heeft implicaties voor de inrichting van het pensioenstelsel, die nog beter moeten worden doordacht. Het demonstreert wel de grote meerwaarde van risicodeling tussen generaties binnen pensioenfondsen, zie ook de discussie in Bovenberg en Teulings (2019). Tot voor kort was de ideale lakmoesproef voor een goed toezichtkader of dat ook tijdens het najaar van 2008 gewoon had kunnen blijven functioneren. Nu hebben we een nieuwe lakmoesproef: komt het toezichtskader dit voorjaar goed door?

Ook is duidelijk dat het simpelweg aanhouden van grote buffers niet de goede oplossing is, zeker niet nu er toch al een groot overaanbod van besparingen is. Het lijkt er bovendien op dat risicodeling tussen generaties op bredere internationale schaal, bijvoorbeeld via overheidsschuld of via pensioenfondsen, een belangrijke rol kan spelen bij de stabilisatie van aandelenmarkten. Stabielere beurskoersen dragen bij aan een stabieler macro-economisch investeringsklimaat. Tobin’s Q geeft aan dat de rentabiliteit van investering wordt bepaald door de beurswaarde die met die investeringen wordt gecreëerd. Minder volatiliteit in de beurskoersen leidt daarom tot een stabieler investeringsklimaat.

Over al dit soort vragen bestaat nog veel theoretische onduidelijkheid. De data liegen echter niet: theoretisch onderzoek kan het gevonden empirische verband niet veranderen. Nu de stijging van VIX opnieuw tot een scherpe daling van de beurskoersen heeft geleid, kunnen we niet meer om dit mechanisme heen.

Literatuur

Bovenberg, L. en C. Teulings (2019) Waarover wij het eens en oneens zijn in de pensioendiscussie. ESB, 104(4771), 126–129.

Martin, I. (2017) What is the expected return on the market? The Quarterly Journal of Economics, 132(1), 367–433.

Schorfheide, F., D. Song en A. Yaron (2018) Identifying long-run risks: a Bayesian mixed-frequency approach. Econometrica, 86(2), 617–654.

Tauchen, G. (2011) Stochastic volatility in general equilibrium. The Quarterly Journal of Finance, 1(04), 707–731.

Todorov, V. en G. Tauchen (2011) Volatility jumps. Journal of Business & Economic Statistics, 29(3), 356–371.

Auteurs

Categorieën