Terwijl de ongelijkheid van bezit in Nederland bijna Amerikaanse proporties aanneemt, zou de inkomensongelijkheid hier slechts gematigd zijn. Bij een nadere beschouwing van de statistieken blijkt die stelling echter onhoudbaar. Belangrijke bronnen van inkomen worden niet meegerekend.

In het kort

– De inkomensstatistieken nemen inkomen uit vermogenswinst niet mee, en verminderen het inkomen met rentebetalingen.

– Bijna de helft van het inkomen van de hoogste inkomensgroep is onzichtbaar. Mét dat inkomen is het belastingstelsel regressief.

– Zowel een statistische herdefinitie van inkomen als een herberekening van inkomensongelijkheid is hard nodig.

De Quote 500 heeft statistisch gezien nauwelijks inkomen: ondanks dat die groep de laatste twee jaar 33,4 miljard euro rijker werd (+22,8, data: Quote), geldt deze vermogenswinst niet als inkomen. Datzelfde geldt eveneens voor beleggers in aandelen (voor driekwart zijn dat de rijkste huishoudens). Van het rendement van 28,5 procent op de AEX geldt alleen de 4,6 procent dividend als inkomen, de overige 22,9 procent niet (data: IEX).

Sterker nog, als mensen in de Quote 500 geld geleend hebben om hun bezit te vergaren, dan hebben ze statistisch gezien een nog lager inkomen, aangezien de rente over deze lening van hun inkomen afgetrokken wordt.

Deze twee ficties zorgen ervoor dat de enorme bezitsongelijkheid in Nederland (Balestra en Tonkin, 2018; Reuten, 2018) zich niet vertaalt in grote inkomensongelijkheid (CBS, 2016b). Dit artikel bespreekt deze twee ficties en de gevolgen daarvan aan de hand van een bewerking van cijfers van het Centraal Bureau voor de Statistiek (CBS).

Twee ficties rond inkomen

De eerste fictie is dat de waardestijging van bezit geen inkomen is, maar een ‘vermogenstransactie’ (CBS, 2017; 2018). De koopkracht van bezitters stijgt echter wel degelijk als hun beleggingen of huizen in waarde stijgen, en is daarmee voor hen gewoon inkomen. Huishoudens zonder huis of ander bezit ontberen deze bron van koopkracht.

De tweede fictie is dat rente geen besteding is die uit het inkomen betaald wordt, maar ‘negatief inkomen’ dat van het feitelijke inkomen afgetrokken mag worden, voordat de vergelijking wordt gemaakt met huishoudens zonder rentebetalingen. Het inkomen dat figureert in de statistieken is hierdoor niet het werkelijke marktinkomen, maar het marktinkomen verminderd met de rente die over uitstaande schulden is betaald. Het gevolg daarvan is dat de inkomens van huishoudens met schulden lager lijken dan dat ze daadwerkelijk zijn. Aangezien schulden sterk oplopen met het inkomen, heeft deze statistische keuze een drukkend effect op de hogere inkomens en op de inkomensongelijkheid.

Huishoudens die hun huis- of beleggingsbezit met schuld financieren, mogen de betaalde rente dus van hun inkomen aftrekken, terwijl de op het bezit behaalde vermogenswinst niet als inkomen geldt.

Bezit beter uitgangspunt

Statistici werken met ‘vermogen’ in plaats van met ‘bezit’. Vermogen is bezit waar de schuld al van afgetrokken is. Maar door met vermogen te werken, verdwijnen schuld en bezit dus uit beeld en wordt de geregistreerde inkomensongelijkheid in aanzienlijke mate vertekend.

Voor het berekenen van inkomensongelijkheid is bezit juist een zeer relevant begrip. Al het bezit heeft een opbrengst, of het nu belast is met schuld of niet. Schuld vergroot het bezit en daarmee de opbrengst (het inkomen). Schuld aangaan is daarmee eigenlijk een verdienmodel, waarvan de beschikbaarheid en het gebruik toeneemt met het inkomen.

Door schuld en de daarop betaalde rente buiten de haakjes te plaatsen en de opbrengst van het bezit onvolledig mee te nemen, verdwijnt een belangrijk deel van de inkomensongelijkheid uit beeld.

Kader 1 – Gegevens

De analyse gebruikt CBS-gegevens over 2014, dus van vóór de statistische herziening van februari 2017 (voortaan ‘CBS-data’ genoemd). De overeenkomstige inkomensgegevens van na de herziening van 2017 zijn nog niet beschikbaar (CBS, 2017). Alleen voor het bepalen van de (door bezit bepaalde) grens tussen Midden- en Topklasse is er gebruikgemaakt van latere cijfers.

Het inkomen uit bezit bereken ik met de rendementscijfers die Jordà et al. (2017) voor Nederland gevonden hebben. Met behulp van marktgegevens over het rendement van aandelen, obligaties en de opbrengst van eigenhuisbezit komen zij voor de periode 1980–2015 tot een gemiddeld reëel rendement (inclusief vermogenswinst) van 6,7 procent. Aangezien, in het voor dit onderzoek gebruikte jaar 2014, de inflatie 1,0 procent was, is hier een gemiddeld nominaal rendement van 7,7 procent gehanteerd.

Dat wringt, omdat veertig procent van het bezit van Nederlandse huishoudens met schuld is gefinancierd en is geconcentreerd bij de rijkere huishoudens. Het totale bezit van 1.973 miljard euro van Nederlandse huishoudens leverde een negatief inkomen op (CBS-cijfers van voor de herziening in 2017). Alle inkomensongelijkheid in Nederland is dan het gevolg van arbeidsinkomen. In dit artikel wordt daarom consequent gerekend met inkomen uit bezit, in plaats van uit vermogen. Het zonder deze ficties berekende inkomen noem ik het Inclusieve inkomen. Kader 1 beschrijft de herkomst van de gegevens.

Drie klassen worden zichtbaar

In MeJudice heb ik per deciel de gevolgen voor de inkomens berekend zonder bovenstaande ficties, dus inclusief inkomen dat voor rente wordt gebruikt, en inclusief inkomen uit vermogenswinst (Metten, 2018). Uit deze data komen drie klassen naar voren, die ik hier verder uitlicht.

De drie klassen die uit de data naar voren komen zijn: een Basisklasse met nauwelijks bezit, een Middenklasse met voornamelijk eigenhuisbezit, en een Topklasse met voornamelijk financieel bezit. Huishoudens zitten in de Basisklasse als ze minder dan 16.000 euro aan bezit hebben. Deze 32,1 procent van de bevolking heeft 0,5 procent van het totale bezit en is per definitie huurder.

De Topklasse bestaat uit de huishoudens die meer overig financieel bezit hebben dan hun eigenhuisbezit of huurders met vergelijkbare inkomens. De Topklasse omvat 5,8 procent van alle huishoudens, en heeft 62 procent van het overige bezit en 17 procent van het eigenwoningbezit. Een huishouden uit de Topklasse bezit gemiddeld 385 maal meer dan een huishouden uit de Basisklasse.

Alle overige huishoudens zitten in de Middenklasse. Zij hebben meer dan 16.000 euro aan bezit en hun eigenwoningbezit is groter dan hun overige bezit, of ze hebben als ze huurder zijn een vergelijkbaar inkomen. De Middenklasse omvat 62,2 procent van alle huishoudens, en heeft naast hun eigen huis 37 procent van het overige bezit in Nederland.

Merk op: ik gebruik het sociologische begrip ‘klasse’ welbewust. Bezitloze huurders in de Basisklasse kunnen nauwelijks meer op eigen kracht naar de Middenklasse opklimmen. Juist het inkomen uit bezit dat zij ontberen, plaatst deze Middenklasse steeds meer uit het zicht. Zo kunnen huurders in de vrije sector niet meer voldoende sparen om de stijgende huizenprijzen zelfs maar bij te houden. Met name de grens tussen Basis- en Middenklasse wordt steeds harder.

Primaire inkomens

Op basis van de CBS-data van de gemiddelde inkomens van de decielen, heb ik de inkomens van de klassen bij het CBS berekend en daarna in twee stappen het Inclusieve inkomen. De eerste stap berekent het inkomenseffect als de huishoudens van eigenwoningbezitters uit de Basisklasse naar de Middenklasse verhuizen – en hun plaats vervolgens wordt ingenomen door huishoudens van huurders, die bij het CBS nog in de Middenklasse zitten (migratie-effect). De tweede stap voegt het voor rentebetalingen afgetrokken inkomen weer toe aan de klassen in nieuwe samenstelling, samen met het inkomen uit vermogenswinst (het ‘genegeerde inkomen’). De online-appendix bij dit artikel verantwoordt, via bronnen en berekeningen, deze methodiek.

Tabel 1 geeft het primaire inkomen weer van de klassen uit de CBS-data en het Inclusieve inkomen, met de bijdragen die het migratie-effect en genegeerde inkomen daaraan leveren. Het verschil tussen het CBS-inkomen en het Inclusieve inkomen wordt bij de Basisklasse vooral veroorzaakt door migratie; bij de Midden- en Topklasse komt dit echter door het genegeerde inkomen.

Het totale genegeerde inkomen is 156,8 miljard euro. Zoveel is het Inclusieve inkomen dus hoger dan het CBS-inkomen. Dit komt overeen met de helft van het totale inkomen uit arbeid van 314,8 miljard euro in 2014.

Verdubbeling inkomensverschillen

Bovenstaande betreft het primaire of marktinkomen. Om tot het besteedbare inkomen te komen, moeten uitkeringen worden toegevoegd en directe belastingen en premies worden afgetrokken. Bij het primaire inkomen veranderde de verhouding tussen Basis- en Topklasse door toevoeging van genegeerd inkomen nauwelijks, maar terwijl bij CBS het gemiddelde besteedbare inkomen van de Topklasse nog zes keer hoger was dan dat van de Basisklasse, is het nu bij het Inclusieve inkomen twaalf keer hoger (tabel 1). De inkomensongelijkheid tussen Basis- en Topklasse verdubbelt dus, vooral doordat genegeerd inkomen niet aan belasting en premies is onderworpen. De herverdelende werking neemt hierdoor sterk af.

Het gemiddelde inkomen van de Basisklasse neemt nog wel fors toe door uitkeringen zoals de AOW, maar het inkomen van de Topklasse vermindert tussen primair en besteedbaar inkomen relatief weinig. Opmerkelijk is dat ook het verschil tussen Middenklasse en Topklasse met meer dan de helft toeneemt.

Verdwijnen belastingprogressiviteit

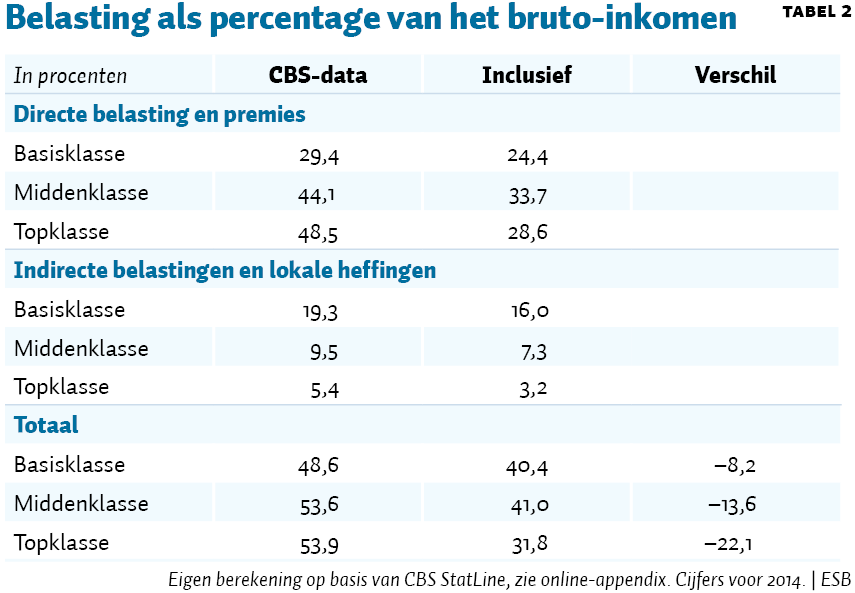

Tabel 2 laat zien in welke mate het negeren van inkomen voor rentebetalingen en uit vermogenswinst de progressiviteit ondergraaft van de belasting- en premieheffing. Deze toont welk percentage van hun bruto-inkomen (zie daarvoor de online-appendix) de verschillende klassen aan belasting en premies betalen, zonder (CBS-data) en met (Inclusief) genegeerd inkomen.

Het verschil van 19,1 procent tussen Basisklasse en Topklasse wordt nu gereduceerd tot 4,2 procent. Opmerkelijk is dat het hoogste percentage nu drukt op de Middenklasse. Progressief – in de zin dat de sterkste schouders de zwaarste lasten dragen – is de belastingstructuur nu niet meer.

Aangezien indirecte belastingen en lokale heffingen het zwaarst drukken op de laagste inkomens (CBS, 2016a), moet voor het totale effect van ons belastingstelsel op de inkomensongelijkheid de verdeling van deze lasten over de klassen erbij betrokken worden. Tabel 2 laat de percentages zien.

Het totale effect van belastingen, premies en lokale heffingen op de klassen is nu samengevat in tabel 2. Bij de CBS-data is er enige progressie in de totale belasting tussen Basisklasse aan de ene kant en Midden- en Topklasse aan de andere kant. Piketty (2019) vindt voor Frankrijk zeer vergelijkbare cijfers.

Zodra er inkomen voor rentebetalingen en uit vermogenswinst wordt meegenomen, blijkt dat juist de Basis- en Middenklasse een onderling nauwelijks verschillende, fors hogere belastingdruk hebben dan de Topklasse. De laatste kolom, het verschil tussen de belastingdruk op het bruto-inkomen bij CBS-data en het Inclusieve inkomen, laat ook het profijt zien dat de verschillende klassen hebben doordat inkomen voor rentebetalingen en uit vermogenswinst (genegeerd inkomen dus) niet als inkomen wordt beschouwd.

In de online-appendix is ook nog berekend wat de totale druk van belastingen, premies en lokale heffingen zou zijn als de pensioenpremies niet worden meegerekend. De pensioenpremies hebben immers het karakter van een particuliere verzekering, omdat de betaalde premies uitsluitend en naar rato ten goede komen aan de huishoudens die ze betaald hebben. Aangezien deze premies sterk geconcentreerd zijn bij de hogere inkomens, nemen de verschillen in belastingdruk voor de diverse klassen sterk toe. Zelfs bij het CBS wordt het belastingstelsel nu al duidelijk regressief, en bij het Inclusieve inkomen neemt de regressiviteit verder toe (zie online-appendix, paragraaf 11).

Toename inkomensongelijkheid

Hoewel dit onderzoek alleen kijkt naar de omvang van de inkomensongelijkheid in 2014, kan er toch een voorzichtige conclusie getrokken worden wat betreft de inkomensontwikkeling vanaf de eeuwwisseling.

Dat de primaire inkomensongelijkheid toeneemt is namelijk onomstreden (Schulenberg en Buitenhuis, 2017; Caminada et al., 2017). Deze onderzoekers concluderen echter ook dat de ongelijkheid in besteedbare inkomens slechts licht toe lijkt te nemen of zelf gelijk te blijven, met name door de groei van het aantal AOW’ers. Als echter de indirecte belastingen en lokale lasten worden meegenomen, die regressief zijn, dan valt elk herverdelend effect weg (Trimp en De Kam, 2011; De Graaf-Zijl, 2013; CBS, 2016a). Dat deze conclusie over de herverdeling door de overheid zelden getrokken wordt, komt doordat de meeste onderzoekers de regressieve indirecte belastingen en lokale lasten buiten beschouwing laten. Zonder herverdelend effect wordt de toenemende ongelijkheid in primaire inkomens dus doorgegeven naar de besteedbare inkomens.

Als inkomen voor rentebetalingen en uit vermogenswinst en ook de indirecte belastingen en lokale lasten worden meegenomen, dan vergroot ons belastingstelsel de ongelijkheid dus. Let wel: alle uitkeringen en toeslagen zijn hier al in verdisconteerd.

Tot slot

Dat het belastingstelsel regresssief is lijkt niet alleen in strijd te zijn met de Nederlandse opvattingen over rechtvaardigheid, maar mogelijk ook met de Grondwet, die in artikel 20.1 stelt: “De bestaanszekerheid der bevolking en spreiding van welvaart zijn voorwerp van zorg der overheid.” Maar recente belastingwijzigingen, zoals verlaging van het toptarief van de directe belastingen en verhoging van het lage btw-tarief, hebben deze spreiding eerder tegengewerkt.

De door statistici gehanteerde inkomensdefinitie zorgt ervoor dat de ‘inkomensstatistiek’ niet het volledige inkomen meet, en dat ook de ‘inkomensverdeling’ niet de verdeling van de volledige inkomens weergeeft. Vanuit wetenschappelijk oogpunt zijn deze niet-valide uitkomsten verontrustend, maar vanuit politiek en sociaal oogpunt zijn ze schokkend. Er zijn dus overtuigende redenen om de inkomensdefinitie aan te passen aan de realiteit.

Literatuur

Balestra, C. en R. Tonkin (2018) Inequalities in household wealth across OECD countries: evidence from the OECD Wealth Distribution Database. OECD Working Paper, 88.

Caminada, K., K. Goudswaard en J. Been (2017) Neemt de inkomensongelijkheid in Nederland toe? In: K. Chkalova, J. van Genabeek, J. Sanders en W. Smits (red.), Dynamiek op de Nederlandse arbeidsmarkt: de focus op ongelijkheid. Den Haag: CBS/TNO, p. 85–100.

CBS (2016a) Lage inkomens betalen relatief veel indirecte belasting. Persbericht, 29 juni.

CBS (2016b) Welvaart in Nederland 2016. Den Haag: CBS.

CBS (2017) Revisie inkomensstatistiek.

CBS (2018) Meten van inkomen en inkomensongelijkheid. Statistische Trends, 7 juni.

Graaf-Zijl, M. de (2013) De tegenwerkende krachten in inkomensherverdeling. Artikel op www.mejudice.nl, 28 maart.

Jordà, Ò., K. Knoll, D. Kuvshinov et al. (2017) The rate of return on everything, 1870–2015. Federal Reserve Bank of San Francisco Working Paper, 2017-25. Te vinden op frbsf.org.

Metten, A. (2018) Weggedefinieerd inkomen onttrekt tweedeling en grotere ongelijkheid aan het zicht. Artikel op www.mejudice.nl, 20 november.

Piketty, T. (2019) Capital et idéologie. Parijs: Editions du Seuil.

Reuten, G. (2018) De Nederlandse vermogensverdeling in internationaal perspectief. TPEdigitaal, 12(2), 20–27.

Schulenberg, R. en M. Buitenhuis (2017) Oorzaken van de toename in de primaire-inkomensongelijkheid. ESB, 102(4756), 583–586.

Trimp, R. en F. de Kam (2011) De drukverdeling van collectieve lasten. ESB, 96(4623), 698–701.

2 reacties

Alle toeslagen die CBS tot het besteedbaar inkomen rekent (zoals de huurtoeslag) zitten in de berekeningen.

Interessant artikel. Is bij de analyse ook rekening gehouden met het effect van toeslagen? Die hebben (vooral voor inkomens rond 25K) een groot effect op de marginale lastendruk/inkomensongelijkheid. Ook deze cijfers zijn bekend (of in ieder geval gepubliceerd door de rijksoverheid zelf https://www.rijksoverheid.nl/documenten/kamerstukken/2018/11/30/bijlage-1a.-tabellen-marginale-druk ) maar krijgen opvallend weinig publieke aandacht (ik heb ze van twitter: https://twitter.com/jvanwensen/status/1070449152742580225) .

Toch is de hoge marginale lastendruk (ca 90%) voor inkomens rond de 25K een belangrijke drijvende kracht achter het grote aantal deeltijdwerkers. Ook hindert het ZZP-ers bij het maken van inkomensverbetering (ruw geschat moet een ZZP-er zo'n 3-4 keer meer omzetten om tweemaal ipv eenmaal WML over te houden).