■ Koen Hendriks (MinFin)

Het Agentschap van de Generale Thesaurie van het Ministerie van Financiën voert de financiering van de staatsschuld uit. Het doel hierbij is om dit te doen tegen zo laag mogelijke rentekosten en een acceptabel risico voor de begroting. Het belangrijkste risico voor de begroting betreft de rente, oftewel het risico dat de rentekosten fluctueren als gevolg van rentebewegingen. Dit risico is lager naarmate de rentes op leningen langer worden vastgezet, want op deze manier zijn de rentekosten immers zo stabiel en zeker mogelijk.

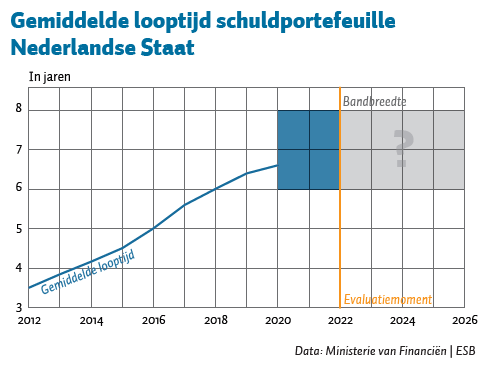

Maar als de rente langer vastgezet wordt, gaat dit over het algemeen gepaard met hogere kosten. Er wordt daarom een balans gezocht tussen kosten en risico. Een manier om deze balans inzichtelijk te maken, is aan de hand van de gemiddelde looptijd van de gehele schuldportefeuille (figuur).

Uit de figuur blijkt dat de gemiddelde looptijd van de schuldportefeuille tot 2012 3,5 jaar was. Vanaf 2012 is een verlenging van de gemiddelde looptijd ingezet om meer budgettaire zekerheid te creëren en tegelijkertijd te profiteren van lage rentestanden.

De looptijdsdoelstelling voor de staatsschuldportefeuille is recentelijk herzien. Zowel kwantitatieve als kwalitatieve overwegingen hebben ertoe geleid dat in de komende jaren de verlenging zal worden doorgezet naar de acht jaar (binnen een bandbreedte van 6 tot 8). Hiermee wordt ingespeeld op de momenteel (in historisch opzicht) lage termijnpremie: het verschil tussen de kosten van het uitgeven van schuldpapier met een lange looptijd en met een korte looptijd. Het is daarom mogelijk om rentes voor een langere periode vast te leggen, terwijl daar een relatief lage premie voor hoeft te worden betaald.

Met behulp van een nieuw ontwikkeld renterisicomodel heeft het Agentschap het risico voor de begroting, horende bij deze verlenging, gesimuleerd om zo de budgettaire effecten van besluitvorming beter inzichtelijk te krijgen. Daarnaast is verlenging in lijn met de vraag vanuit de markt. Investeerders in de staatsschuld zijn in dit lage-renteklimaat geïnteresseerd in obligaties met langere looptijden, die een hogere rente hebben (search for yield). Na twee jaar zal de doelstelling worden geëvalueerd en indien nodig bijgesteld.

Auteur

Categorieën