■ Peter van Oudheusden (DNB)

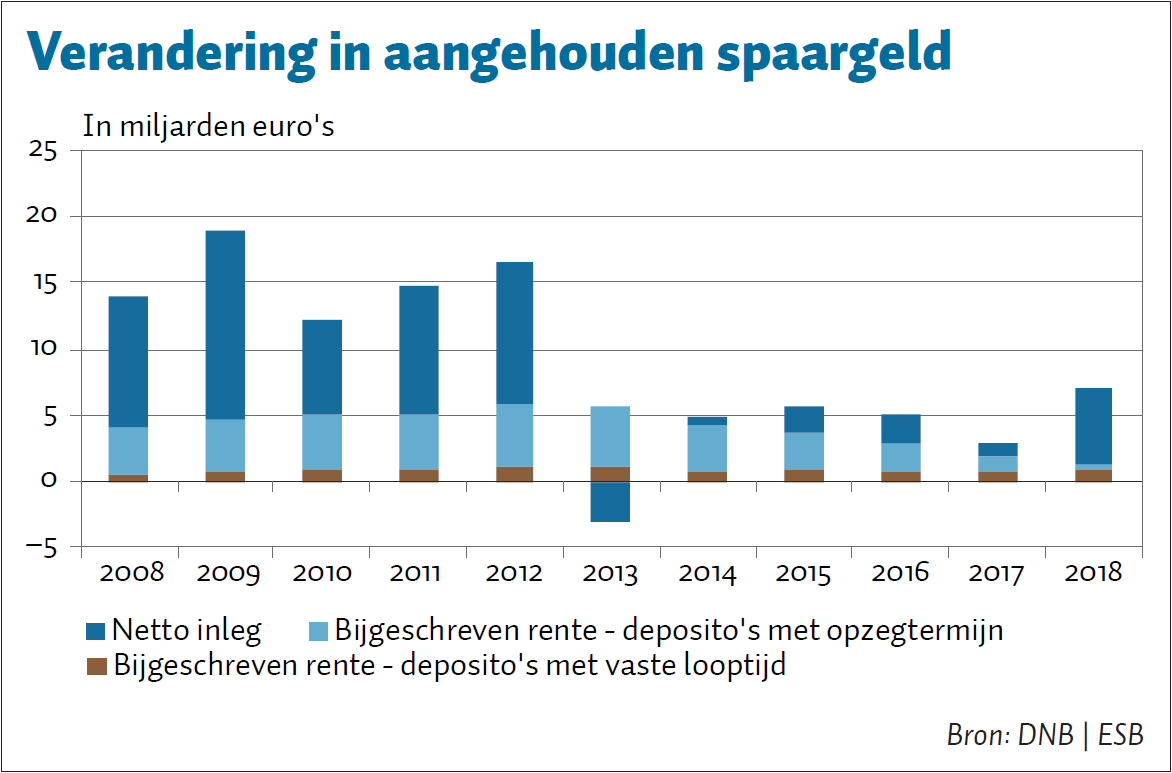

Het aangehouden spaargeld van Nederlandse huishoudens bij Nederlandse banken nam in 2018 toe met zo’n zeven miljard euro (figuur). Dit is de grootste toename in de afgelopen zes jaar, waardoor er eind 2018 voor bijna 355 miljard euro aan spaargeld op rekeningen bij Nederlandse banken stond.

Deze toename komt vooral door een hoge netto-inleg, in tegenstelling tot de periode 2013–2017 waarin de bijgeschreven rente juist de drijvende kracht achter de toename van spaargeld was. In vergelijking met de periode 2008–2012 is deze toename van het spaargeld niet uitzonderlijk; toen groeide het spaargeld jaarlijks met gemiddeld vijftien miljard euro.

Het grootste gedeelte van dit extra spaargeld is bijgeschreven op deposito’s met opzegtermijn. Dit zijn rekeningen waarvan het spaargeld gemakkelijk opneembaar is, zoals internetspaarrekeningen. Door de stijging van vijf miljard euro komt het totaalbedrag op deposito’s met opzegtermijn eind 2018 voor het eerst boven de 300 miljard euro uit. Het resterende spaargeld, goed voor vijftien procent van het totaal, staat op deposito’s met vaste looptijd, waaronder bijvoorbeeld bouwdeposito’s en rekeningen ten behoeve van spaarhypotheken of spaarloonregelingen vallen.

Hoewel het totaal aan aangehouden spaargeld de afgelopen jaren is toegenomen, neemt de bijgeschreven rente over deze tegoeden juist af. Over de periode 2012–2018 daalden de jaarlijkse rentebijschrijvingen met ongeveer 750 miljoen euro per jaar. Dit komt vooral door de neerwaartse trend in het rentetarief. Zo kregen Nederlanders eind 2012 nog gemiddeld 2,01 procent over hun uitstaande deposito’s met opzegtermijn tegenover 0,11 procent eind 2018.

De neerwaartse trend in het rentetarief geldt ook voor uitstaande deposito’s met vaste looptijd, maar de daling is hier minder sterk. Dit komt onder meer door de koppeling van deze deposito’s aan spaarhypotheken en andere spaarvormen met lange looptijd, waardoor renteverlagingen een minder sterk effect hebben. Over de periode 2012–2018 nam het rentetarief op deposito’s met vaste looptijd af van gemiddeld 3,62 tot 2,38 procent. Het renteverschil met deposito’s met opzegtermijn is hierdoor toegenomen met 66 basispunten, wat mede verklaart waarom in 2018 meer rente werd bijgeschreven op deposito’s met vaste looptijd dan op deposito’s met opzegtermijn.

Auteur

Categorieën