Sinds 2016 moeten zorgverzekeraars contractprijzen voor ziekenhuiszorg tot 885 euro openbaar maken. Doel hiervan is minder prijsverschillen tussen dezelfde zorgproducten in ziekenhuizen. Is de prijsvariatie nu ook daadwerkelijk afgenomen?

In het kort

- Verschillen in de prijzen per zorgproduct zijn tussen 2016 en 2022 met gemiddeld 29 procent afgenomen.

- Kleinere prijsvariatie ging niet gepaard met een sterk opwaartse trend in prijzen, en heeft zorg dus niet extra duur gemaakt.

- Wel blijft de prijsvariatie van zorgproducten onder de 885 euro nog steeds aanzienlijk.

Vanaf de invoering van gereguleerde concurrentie in 2006 zijn zorgverzekeraars verantwoordelijk voor de efficiënte inkoop van toegankelijke en kwalitatief goede medisch-specialistische zorg voor hun verzekerden. Een belangrijke gedachte hierachter is dat zorgverzekeraars, gestimuleerd door de onderlinge premieconcurrentie, per zorgproduct zo laag mogelijke prijzen afspreken. Bij een goed functionerende prijsconcurrentie is de verwachting dat de contractprijzen van verschillende zorgverzekeraars voor hetzelfde zorgproduct naar elkaar zullen toegroeien.

Het hebben van openbare prijsinformatie kan op twee manieren bijdragen aan deze prijsconvergentie. Ten eerste kunnen aanbieders met relatief lage prijzen de prijsinformatie gebruiken om hogere prijzen uit te onderhandelen. Ten tweede, en dat is maatschappelijk natuurlijk meer gewenst, kunnen zorgverzekeraars lagere prijzen proberen uit te onderhandelen bij aanbieders met relatief hoge prijzen. Door een gebrek aan openbare prijsinformatie was het lange tijd niet mogelijk om na te gaan of de convergentie van contractprijzen ook daadwerkelijk plaatsvond.

In 2016 besloot de toenmalige minister van Volksgezondheid, Welzijn en Sport (VWS), Edith Schippers, echter dat voor medisch-specialistische zorgproducten met een prijs tot 885 euro zorgverzekeraars de precieze prijzen die zij met ziekenhuizen en zelfstandige behandelcentra (vanaf hier worden bij het noemen van ziekenhuizen ook zelfstandige behandelcentra bedoeld) overeenkwamen openbaar moesten gaan maken (Tweede Kamer, 2016). De verplichte publicatie van prijzen zou moeten bevorderen dat prijsverschillen tussen ziekenhuizen enkel de meerprijs reflecteren van een (iets) betere kwaliteit. Daarnaast werd de toegenomen prijstransparantie in het belang geacht van patiënten. Het bedrag van 885 euro – een optelsom van het verplicht eigen risico (385 euro) en het maximale vrijwillig eigen risico (500 euro) – is het maximale bedrag dat patiënten uit eigen zak moeten betalen. Kleinere prijsverschillen voor producten onder de 885 euro leiden dus tot minder willekeurige eigen betalingen voor patiënten.

Als gevolg van de hierboven genoemde verplichting, waaraan niet door alle verzekeraars op een heldere wijze gevolg wordt gegeven, maakten eerst drie zorgverzekeraars, en later nog eens een zorgverzekeraar, hun contractprijzen openbaar (NZa, 2019). In 2022 publiceerden drie van de grootste zorgverzekeraars de contractprijzen op hun website. De zorgproducten waarvoor de prijzen openbaar moeten zijn gemaakt, zijn de goedkopere en minder complexe ziekenhuisproducten, waarbij relatieve homogeniteit over en een beperkt kwaliteitsverschil tussen aanbieders wordt verwacht. In dit artikel toetsen we of sinds het publiek maken van de contractprijzen voor deze relatief homogene producten, in een markt met vele verschillende aanbieders, de variatie in prijzen is gedaald. De hypothese is dat, over de jaren heen, prijstransparantie leidt tot kleinere prijsverschillen per zorgproduct.

Prijsconvergentie per zorgproduct

Er is sprake van ‘prijsconvergentie’ als de variatie rondom de gemiddelde prijs per zorgproduct afneemt. Eerder onderzoek, met alleen prijzen van zorgverzekeraar CZ uit 2016, liet zien dat er destijds een grote mate van prijsvariatie was (Douven et al., 2018; 2020). Bijna dertig procent van de gecontracteerde prijzen voor een zorgproduct was toen twintig procent hoger of lager dan de gemiddelde prijs – met zowel naar boven als naar beneden grote uitschieters. In hun artikel noemden Douven et al. (2020) als mogelijke verklaringen voor de grote prijsvariatie onder andere de verschillen in kostprijsberekeningen tussen ziekenhuizen, de onzekerheid over onderliggende kosten, of het strategische ‘rondrekenen’ van prijzen aan de kant van de ziekenhuizen om precies uit te komen op het met de zorgverzekeraar afgesproken budget.

Onduidelijk is hoe representatief deze bevindingen waren, omdat de betreffende studie enkel de gepubliceerde prijsgegevens van één zorgverzekeraar betrof. Bovendien was 2016 het eerste jaar waarin de prijzen van de medisch-specialistische zorg tot 885 euro (in zeer beperkte mate) openbaar werden gemaakt. In dit artikel maken we daarom gebruik van meer en recentere prijsgegevens. Dit laatste maakt het mogelijk om na te gaan of per zorgproduct de prijsvariatie de afgelopen jaren is afgenomen.

Data

Voor dit onderzoek hadden wij, door de hierboven genoemde beperkte opvolging van de transparantieverplichting, wat betreft de jaren 2016, 2019 en 2022, de beschikking over prijsdata van VGZ en CZ. Dit zijn respectievelijk de op een en twee na grootste Nederlandse zorgverzekeraars, met een gecombineerd marktaandeel van meer dan veertig procent (Vektis, 2022). VGZ publiceert de prijsdata op hun website en CZ maakt gebruik van een online tool waarin de prijzen kunnen worden opgezocht. Voor dit onderzoek hebben we de betreffende prijsgegevens in tabelvorm ontvangen. Deze data bevatten voor de jaren 2016, 2019 en 2022 alle prijzen voor de zorgproducten waarvoor CZ met minstens één aanbieder een bedrag van 885 euro of minder is overeengekomen. VGZ rapporteert dezelfde informatie, maar geeft prijzen boven de 885 euro weer als ‘hoger dan 885 euro’. Patiëntvolumes per zorgproduct op nationaal niveau zijn verkregen uit de Open DIS-database.

We hebben gekeken naar zorgproducten met vrij onderhandelbare prijzen (het zogeheten B-segment) die vergoed worden vanuit de basisverzekering. Ten behoeve van de vergelijkbaarheid is er gekozen voor een selectie van zorgproducten met voor alle ziekenhuizen een prijs van 885 euro of minder, en waarvoor er van elk van de zorgverzekeraars prijsdata beschikbaar zijn. De uiteindelijke selectie bestaat derhalve uit een evenwichtig panel van 205 zorgproducten, waarvan de contractprijzen van gemiddeld 47 ziekenhuizen bekend zijn. Deze selectie betreft hoofdzakelijk veelvoorkomende zorgproducten, zoals polibezoeken, kleine ingrepen, diagnostiek of dagbehandelingen. In termen van het totaal aantal declaraties is het gezamenlijke aandeel van deze 205 zorgproducten ongeveer 25 procent.

Resultaten

Om de prijsverschillen tussen ziekenhuizen te meten, maken we gebruik van de variatiecoëfficiënt (VC). De VC is de standaarddeviatie, uitgedrukt als percentage van de gemiddelde prijs. Een hogere VC staat voor een grotere relatieve spreiding. Met behulp van de VC kan de variatie voor zorgproducten met verschillende gemiddelde prijzen onderling worden vergeleken.

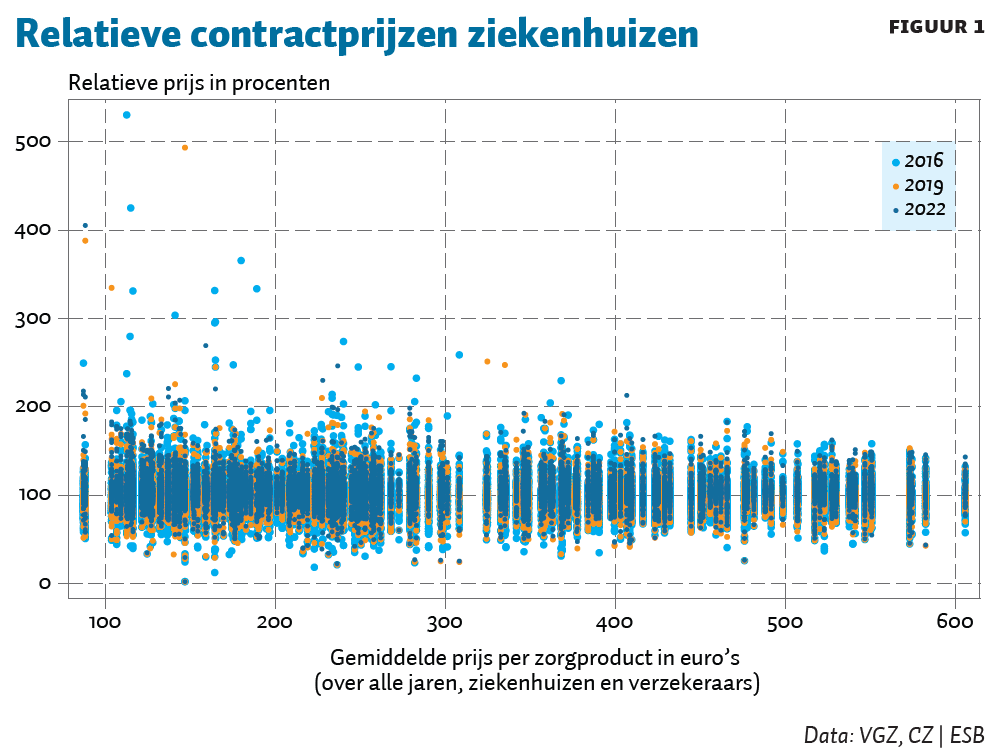

Figuur 1 toont de relatieve contractprijzen van de individuele ziekenhuizen. Op de horizontale as staan de zorgproducten van laag naar hoog gerangschikt, op basis van hun prijs, gemiddeld over alle jaren, ziekenhuizen en zorgverzekeraars. De verticale as toont de prijs die individuele ziekenhuizen bij CZ of VGZ voor een zorgproduct in rekening brengen, als percentage van de gemiddelde prijs voor dat product. Figuur 1 laat zien dat de prijsvariatie – zowel in 2016 als in 2022 – groot is. In 2022 is bijna vijftien procent van de prijzen voor zorgproducten nog steeds twintig procent hoger of lager dan de gemiddelde prijs.

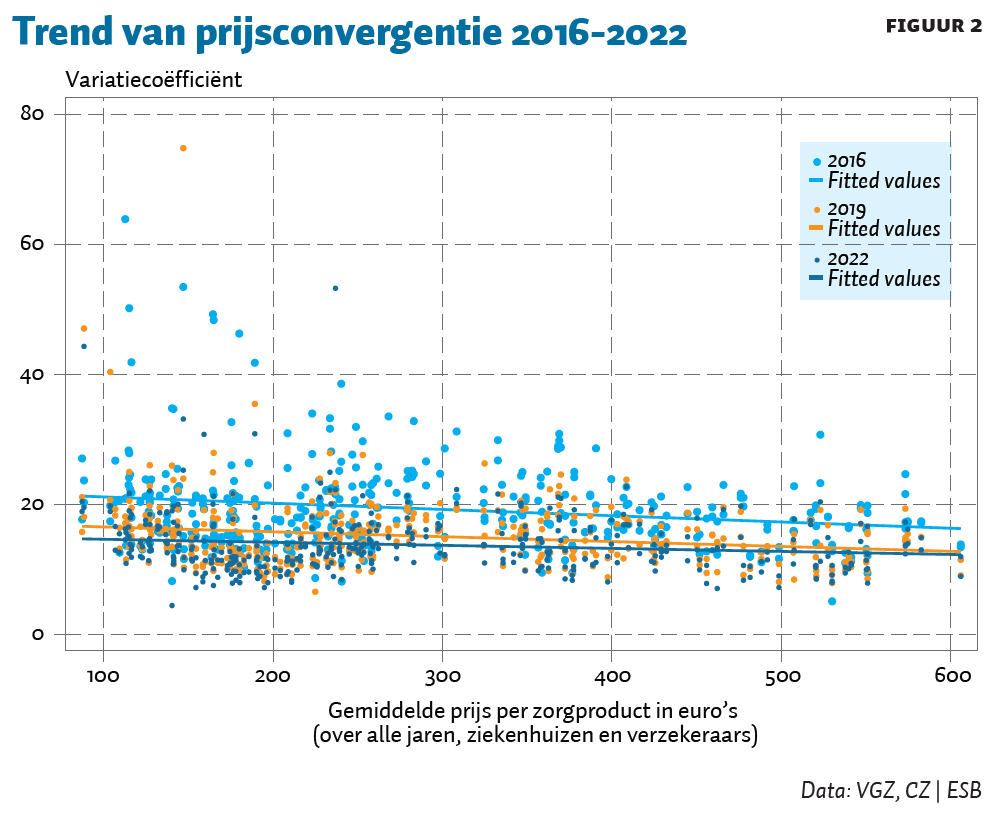

Figuur 2 toont de ontwikkeling van de prijsvariatie voor de set van 205 zorgproducten, met contractprijzen tot 885 euro. De drie geschatte regressielijnen liggen onder elkaar, wat wil zeggen dat tussen 2016 en 2022 de variatie rondom de gemiddelde contractprijs is afgenomen. Dit betekent dus dat, sinds het openbaar maken van de contractprijzen, de prijzen per zorgproduct naar elkaar zijn toegegroeid. Figuur 2 toont ook dat voor relatief goedkope zorgproducten de spreiding in prijzen groter is dan voor producten die dichter bij een gemiddelde prijs van 885 euro zitten. Een verklaring hiervoor kan zijn dat zorgverzekeraars, vanwege de verwachte budget-impact voor deze duurdere hoog-volume-zorgproducten, minder prijsvariatie toestaan dan voor goedkopere hoog-volume-producten.

Mogelijke verklaringen

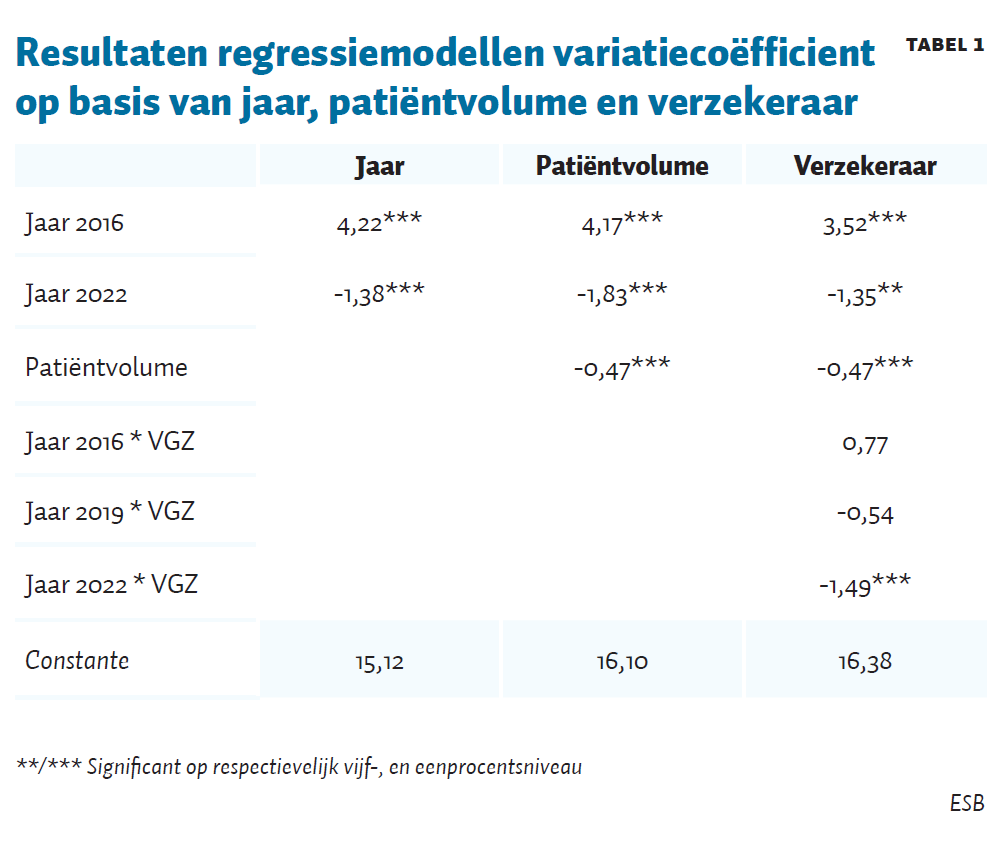

Om uitspraken te doen over de mogelijke oorzaak en de statistische significantie van de afname in prijsvariatie zijn er in aanvulling op bovenstaande analyses, toenemend in complexiteit, drie lineaire regressiemodellen geschat. In de eerste kolom van tabel 1 wordt de VC verklaard aan de hand van het jaar, met 2019 als referentiecategorie. In de tweede kolom wordt hieraan het patiëntvolume toegevoegd, gedefinieerd als het aantal declaraties per zorgproduct per jaar op nationaal niveau (per 10.000). In de derde kolom wordt dit model uitgebreid met interactietermen voor jaar en verzekeraar (waarbij CZ als referentie diende).

Tabel 1 laat zien dat de VC in 2016 significant hoger was dan in 2019. In 2022 was de VC significant lager dan drie jaar eerder. Sinds de eerste publicatie van de prijzen in 2016 zijn gemiddeld genomen de prijsverschillen per zorgproduct dus gedaald.

Het volume toont eveneens significante samenhang met de prijsvariatie. Per 10.000 gedeclareerde zorgproducten neemt de VC gemiddeld genomen af met 0,47 procentpunt. Deze samenhang kent eenzelfde mogelijke verklaring als die voor minder convergentie bij duurdere zorgproducten: hoe hoger het volume (= aantal declaraties) van een zorgproduct, hoe groter de potentiële budgetimpact. En dus hoe minder prijsvariatie de zorgverzekeraars door hun onderlinge premieconcurrentie zullen toestaan.

Kolom 3 laat zien dat de mate van prijsvariatie in 2022 significant verschillend is per verzekeraar. De VC voor zorgproducten die in 2022 door VGZ werden gecontracteerd, is gemiddeld genomen 1,49 procentpunt lager dan voor zorgproducten gecontracteerd door CZ. In vergelijking met CZ lijkt VGZ er dus in te slagen om in 2022 prijsverschillen voor hetzelfde zorgproduct sterker te laten afnemen.

Prijsverschillen nog steeds aanzienlijk

We zien echter ook dat de prijsverschillen tussen individuele ziekenhuizen voor de relatief homogene zorgproducten in onze selectie nog steeds aanzienlijk zijn. Het is onduidelijk in hoeverre prijsconvergentie in de toekomst verder zal toenemen. Contractprijzen worden immers bepaald door meerdere aspecten, waaronder de door het ziekenhuis gemaakte kosten, de geleverde kwaliteit en strategische elementen, zoals dat het totaal aan contractprijzen (prijs maal volume) jaarlijks moet optellen tot de afspraak die het ziekenhuis en de zorgverzekeraar over het totale budget hebben gemaakt (NZa, 2022). In algemene zin geldt dat lagere prijzen voor zorgproducten in theorie niet alleen leiden tot lagere premies, maar dat ze als negatieve bijwerking ook een lagere kwaliteit zorg tot gevolg kunnen hebben. Bij hogere prijzen is het omgekeerde mogelijk. In hoeverre dit in de praktijk ook optreedt, is onbekend.

Geen sprake van prijstoename

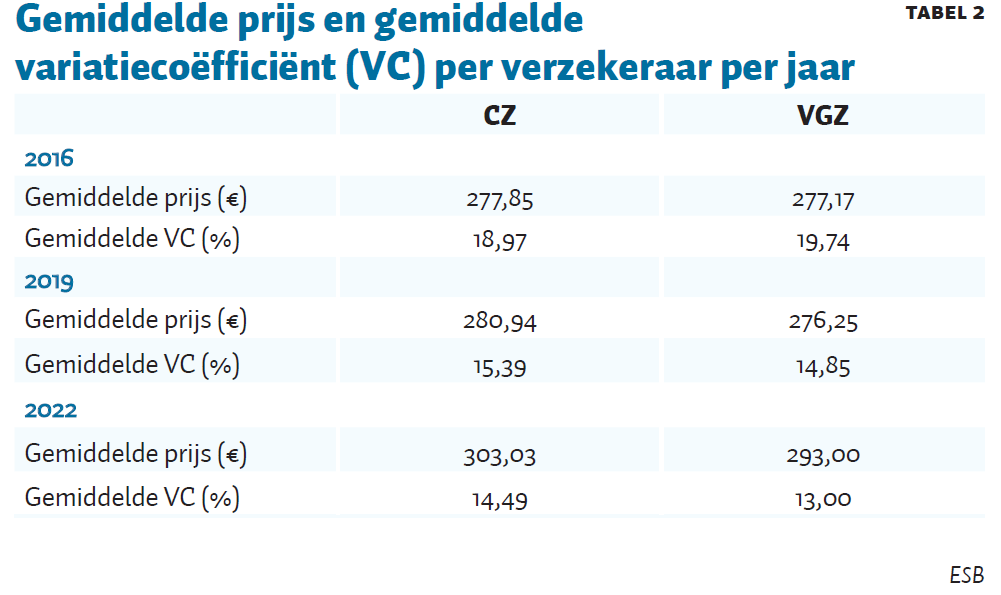

Zoals tabel 2 laat zien is er, naast de prijsconvergentie, geen sprake van een prijsopdrijvend effect. De gemiddelde prijs van zorgproducten waarvoor er met alle aanbieders een prijs van 885 euro of minder is overeengekomen, neemt gedurende een periode van zes jaar voor CZ en VGZ met respectievelijk 9,1 en 5,7 procent toe. Gezien de inflatie van 21 procent tussen 2016 en 2022 is er dus geen sprake van een bovengemiddeld grote stijging van de prijzen (CBS, 2023).

Minder prijsvariatie gunstig voor patiënt

De geobserveerde prijsverschillen hebben ook gevolgen voor patiënten. Eerder Amerikaans literatuuronderzoek naar de impact van prijstransparantie op consumenten liet zien dat de informatie over prijzen en prijsverschillen weinig gebruikt werd, en zelfs bij gebruik weinig invloed had op het keuzegedrag (Zhang et al., 2020). Ook in Nederland lijkt dit het geval te zijn (Husiatyński et al., 2021). Als patiënten bij grote prijsverschillen niet kiezen voor de goedkopere ziekenhuizen, dan betekent dit dat sommigen (grotendeels) willekeurig hogere prijzen betalen voor hetzelfde zorgproduct. De algehele afname van prijsvariatie tussen de zorgproducten is dus positief voor de patiënten, omdat de kans kleiner is op een uitschieter in productprijzen.

Een bijkomende positieve ontwikkeling voor de patiënt is het recente besluit van minister Kuipers (VWS) om per 2025 een maximale eigen bijdrage van 150 euro per behandeling in te voeren (Tweede Kamer, 2023). Deze verandering in de vormgeving van het eigen risico houdt in dat alle patiënten tot het bereiken van hun eigen risico maximaal 150 euro gaan betalen per behandeling, ongeacht de precieze behandeling en in welk ziekenhuis deze plaatsvindt. Op die manier worden de directe financiële gevolgen van de nog steeds aanzienlijke – en voor zorgconsumenten lastig te begrijpen en gebruiken – prijsverschillen tussen ziekenhuizen voor de patiënt beperkt.

Conclusies en discussie

Ondanks de toegenomen transparantie is de prijsvariatie van zorgproducten tot 885 euro bij aanbieders van ziekenhuiszorg zeven jaar na de invoering van de publicatie van prijsinformatie nog steeds groot. De resultaten laten echter ook zien dat CZ en vooral VGZ – die als twee van de vier grootste landelijke zorgverzekeraars samen meer dan veertig procent van de Nederlandse verzekerden vertegenwoordigen en daarmee een representatieve steekproef vormen – voor de onderzochte selectie aan zorgproducten wél in staat zijn geweest de variatie in prijzen terug te dringen. Het lijkt erop dat verzekeraars hierbij vooral inzetten op de zorgproducten die het vaakst gedeclareerd worden. Gemiddeld is de prijsvariatie van de door ons onderzochte zorgproducten tussen 2016 en 2022 met 29 procent afgenomen zonder dat dit gepaard is gegaan met een opwaartse trend in gemiddelde prijzen. Kortom, er lijkt bij de goedkopere en minder complexe ziekenhuiszorg sprake te zijn geweest van een maatschappelijk gewenste prijsconvergentie.

Literatuur

CBS (2023) Consumentenprijzen; prijsindex 2015=100. CBS Statistiek, 31 maart.

Douven, R., M. Burger en E. Schut (2018) Grote prijsverschillen ziekenhuiszorg, ondanks concurrentie. ESB, 103(4762), 276–279.

Douven, R., M. Burger en F. Schut (2020) Does managed competition constrain hospitals’ contract prices? Evidence from the Netherlands. Health Economics, Policy and Law, 15(3), 341–354.

Husiatyński, M., T.J. Klein en M. Mikkers (2021) Increasing price transparency in the Dutch health care market does not affect provider choice. CEPR Discussion Paper, 15981.

NZa (2019) Prijstransparantie medisch-specialistische zorg. Brief aan het Ministerie VWS, 3547788/564543, 17 december. Te vinden op www.eerstekamer.nl.

NZa (2022) Monitor Medisch Specialistische Zorg 2022. NZa.

Tweede Kamer (2016) Beleidsdoelstellingen op het gebied van Volksgezondheid, Wel- zijn en Sport: brief van de Minister van Volksgezondheid, Welzijn en Sport, 32620, nr. 181

Tweede Kamer (2023) Herziening Zorgstelsel: brief van de Minister van Volksgezondheid, Welzijn en Sport, 29689, nr. 1178.

Vektis (2022) Verzekerden in beeld 2022: Inzicht in het overstapseizoen. Vektis Pu- blicatie.

Zhang, A., K.-H. Prang, N. Devlin et al. (2020) The impact of price transparency on consumers and providers: A scoping review. Health Policy, 124(8), 819–825.

Auteurs

Categorieën