Sinds september 2019 krijgen pensioendeelnemers hun pensioenvooruitblik aan de hand van een navigatiemetafoor met drie richtingen gepresenteerd. Deze presentatie is niet inzichtelijk, biedt onvoldoende handelingsperspectief, en zal niet bijdragen aan het vertrouwen in het pensioensysteem.

In het kort

– De presentatie van pensioenrisico’s suggereert via een navigatiemetafoor dat de deelnemer achter het stuur zit.

– Echter, een handelingsperspectief om met pensioenrisico om te gaan, zoals de wet beoogt, ontbreekt bij de presentatie.

– Op termijn zou het ontbreken van zo’n handelingsperspectief het vertrouwen in het pensioensysteem kunnen aantasten.

De Wet pensioencommunicatie 2015 (artikel 51) regelt dat deelnemers aan de bedrijfs(tak)pensioenregelingen hun jaarlijkse pensioenvooruitblik voortaan in drie scenario’s ontvangen (Rijksoverheid, 2015). Deze scenario’s dienen gebaseerd te zijn op de berekeningen van De Nederlandsche Bank (DNB), die belast is met het prudentiële toezicht op pensioenfondsen en verzekeraars (Staatsblad, 2018). DNB bouwt bij die berekeningen voort op Koijen et al. (2010).

De aanleiding voor deze nieuwe verplichte informatie is dat deelnemers tegenwoordig meer pensioenrisico lopen dan vroeger. De minister besloot in december 2018 dat op www.mijnpensioenoverzicht.nl de drie scenario’s moeten worden gepresenteerd in de vorm van een ‘navigatiemetafoor’. Dat gebeurde vanaf september 2019.

Met het in juni 2019 gesloten pensioenakkoord wordt het risico expliciet bij deelnemers gelegd, en verdwijnt de nominale garantie – wat het omgaan met risico’s door de deelnemer belangrijker maakt dan in het verleden (Pensioenakkoord, 2019).

Dit artikel bespreekt de vorm en inhoud van de nieuwe verplichte risicocommunicatie tegen de achtergrond van de door de wetgever genoemde doelen. Bij deze bespreking maak ik gebruik van de risicocommunicatietheorie, algemene gedragseconomische kennis en de basisprincipes van intertemporele nutsmaximalisatie en financiële planning.

Verplichte pensioenrisicocommunicatie

Volgens Loewenstein et al. (2014) vereist een wettelijk verplichte informatieverstrekking dat de maatschappelijke baten ervan de maatschappelijke kosten overtreffen. Idealiter wordt er daarbij ook met verdelingsaspecten rekening gehouden (Duflo, 2012; Sunstein, 2019a; 2019b; 2019c): de baten dienen namelijk niet onevenredig bij de beter gesitueerden terecht te komen, en/of de lasten niet onevenredig bij zwakkeren. Lasten omvatten niet alleen de financiële kosten maar ook die van tijd, de cognitieve belasting en de overige ‘psychologische kosten’, zoals een schuldgevoel bij wie niets met de informatie doet (Glaeser, 2006).

Brewer (2011) maakt onderscheid tussen drie doelen van verplichte risicocommunicatie: ten eerste simpelweg de informatieverschaffing; ten tweede de poging om het gedrag in een bepaalde richting te beïnvloeden; en ten derde het bevorderen dat mensen een weloverwogen keus maken op basis van hun preferenties en randvoorwaarden.

Een voorbeeld van communicatie met het eerste doel is de informatie die in ‘kleine lettertjes’ wordt vermeld. De afzender is verplicht om de informatie te verstrekken, maar niet geïnteresseerd in de vraag of de ontvanger de informatie ook leest, begrijpt en er iets mee doet. Brewer (2011) plaatst vanuit ethisch perspectief vraagtekens bij het verplichten van informatie zonder er acht op te slaan of de ontvanger er wel baat bij heeft – een observatie die aansluit bij Loewenstein et al. (2014).

Bij het tweede doel heeft de wetgever een ‘best’ gedrag voor iedereen voor ogen. Afschrikwekkende plaatjes op tabaksverpakkingen zijn een voorbeeld, want die zijn immers bedoeld om het roken te ontmoedigen. Wetenschappelijk onderzoek laat zien dat deze plaatjes, net als waarschuwingsteksten, het roken niet zullen afremmen en mogelijk zelfs een averechts effect hebben (Peters et al., 2013). Ook dit roept de vraag op of dergelijk beleid voldoet aan de eis dat de baten groter moeten zijn dan de lasten. Bij het derde doel gaat het om situaties waarin de wetgever niet het beste gedrag van iedereen voor ogen heeft, maar wel een risico-informatie verplicht stelt, zodat mensen weloverwogen met het risico kunnen omgaan.

Volgens de Wet pensioencommunicatie heeft verplichte pensioeninformatie de volgende doelen: de deelnemer weet hoeveel pensioen hij/zij kan verwachten, kan nagaan of dat voldoende is, is zich dus bewust van de risico’s van zijn/haar pensioenvoorziening, en weet welke keuzemogelijkheden hij/zij heeft (Debets et al., 2018; Prast en Van Soest, 2014). De Rijksoverheid (2019) stelt dat “als mensen hun pensioenrechten goed kennen zij betere keuzes kunnen maken”. Verder schrijft de wetgever: “Het bieden van handelingsperspectief is een essentieel element in het bereiken van de pensioendeelnemer. De deelnemer neemt informatie eerder op als hij weet wat hij ermee kan doen.” (Eerste Kamer, 2015).

Ook de AFM (AFM, 2019) benadrukt dat de recent verplichte pensioencommunicatie een handelingsperspectief moet bieden ten behoeve van een goede financiële planning voor de oude dag, en stelt dat risico-informatie “alleen effectief kan zijn als mensen verder worden geholpen, en weten welke stappen ze kunnen nemen”. De minister van SZW schrijft in een brief aan de Tweede Kamer (Tweede Kamer, 2018): “Daarbij is het belangrijk dat de deelnemer kan nagaan of dat voldoende is, zich bewust is van de risico’s van de pensioenvoorziening en daarnaar kan handelen.” (cursivering HP). De Pensioenfederatie stelt: “In de wet is opgenomen om deelnemers te motiveren in actie te komen, door handelingsperspectief te bieden.” (Pensioenfederatie, 2020).

Wat de overheid in het algemeen bedoelt met ‘handelingsperspectief bij risico-informatie’ is af te leiden uit de handleiding Communicatie over nieuwe risico’s (Ministerie van Infrastructuur en Waterstaat, 2018), die over doel en methode van de risicocommunicatie schrijft: “Eenieder [is] in staat een goede afweging te maken van de eventuele risico’s en van een juiste omgang daarmee. Met die informatie bereik je het meest als je ook aangeeft welke handelingsalternatieven mensen hebben in de omgang met de risico’s.”

Uit het bovenstaande valt te concluderen dat de wetgever niet één bepaald gewenst gedrag voor ogen staat: hoe de deelnemer met het pensioenrisico om zal gaan is afhankelijk van haar/zijn omstandigheden en (risico)preferenties. Dat is het derde doel van Brewer om risicocommunicatie te bevorderen, zodat mensen een weloverwogen keus maken op basis van hun preferenties en randvoorwaarden.

Verplichte navigatiemetafoor

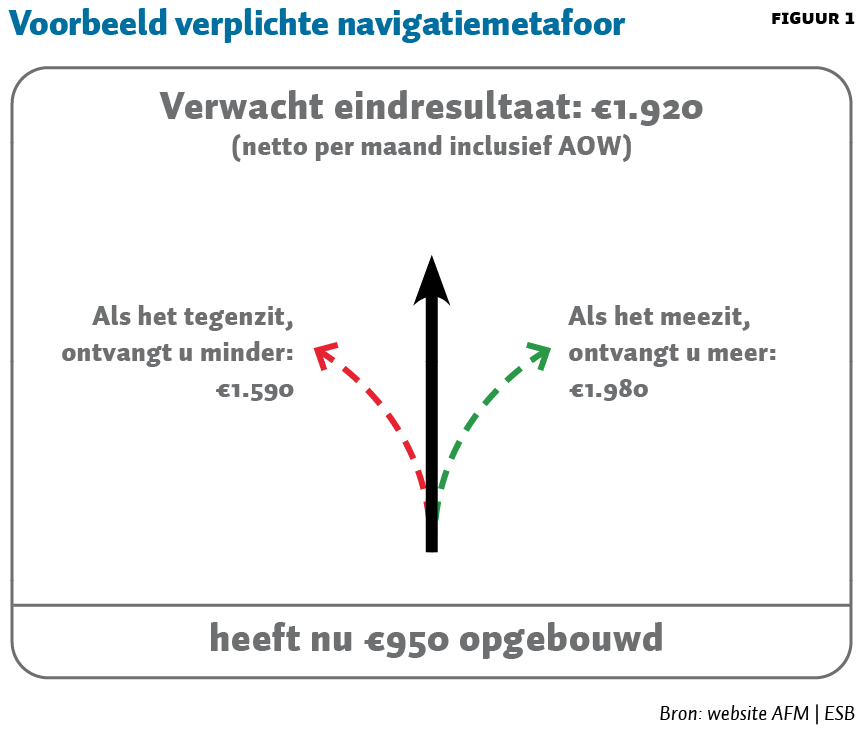

Sinds 2019 moet de pensioenvooruitblik op www.mijnpensioenoverzicht.nl worden gecommuniceerd via een navigatiemetafoor, zie figuur 1 voor het voorbeeld dat de AFM op haar website geeft.

Dat de wetgever heeft gekozen voor een visuele metafoor, laat zien dat hij beseft dat voorstelbaarheid een rol speelt bij hoe informatie overkomt. Dat is in beginsel een waardevolle aanvulling op de traditionele criteria ‘feitelijk juist’, ‘begrijpelijk’ en ‘niet misleidend’. Een metafoor verbeeldt iets wat moeilijk voor te stellen is, of abstract is in termen van iets wat goed voorstelbaar/concreet is. (Voor metaforen in financieel taalgebruik, zie Prast en Sanders (2014) en Boggio et al. (2017)). Het abstracte is in dit geval de pensioenopbouw, het goed voorstelbare is het reizen met een navigatiesysteem op weg naar een eindbestemming.

Maar het is niet echt een metafoor. Immers, in een auto kiest de bestuurder één eindbestemming en geeft het navigatiesysteem drie mogelijke routes om er te komen, terwijl de pensioennavigatiemetafoor drie mogelijke eindbestemmingen geeft zonder dat de deelnemer de mogelijkheid heeft om daartussen te kiezen. Volgens de bedenker van de ‘metafoor’ brengt deze een positieve boodschap (Van Hekken, 2018): pensioen is iets van jou; je betaalt voor je eigen pensioen; de uitkomst is in te schatten; het is mogelijk en zinvol om je pensioen te volgen.

Deze boodschappen kloppen echter maar ten dele met de realiteit. De deelnemer heeft immers geen eigendomsrechten, en afhankelijk van haar/zijn levensduur betaalt zij/hij voor het pensioen van anderen, of anderen voor dat van haar/hem, en het volgen van je pensioen zou alleen zinvol zijn als je iets kunt doen om een ongewenste uitkomst te vermijden. Het creëren van een positief beeld wat betreft pensioen sluit aan bij wat de Sociaal-Economische Raad benadrukt, namelijk dat communicatie het beeld moet wegnemen dat er straks geen pensioen meer zou zijn voor mensen die nu premie betalen (SER, 2019). Dat is echter niet het doel van de Wet pensioencommunicatie.

Informatie in euro’s

De navigatiemetafoor vertelt de deelnemer hoeveel hij/zij heeft ‘opgebouwd’. Het betreffende bedrag van 950 euro (figuur 1) is op veel verschillende manieren te interpreteren: de betaalde premies; de betaalde premies plus het rendement daarop (bruto of netto); het pensioeninkomen exclusief AOW waar straks recht op is als de deelnemer nu stopt met werken; of datzelfde inclusief AOW als de deelnemer zijn/haar pensioenleeftijd heeft bereikt, enzovoort.

Sommige pensioenfondsen verduidelijken dit in hun versie van de metafoor door te vermelden dat het gaat om een netto-maandinkomen. Het optellen van het tweedepijlerpensioen en de AOW is niet nieuw in vergelijking met de informatie die tot september 2019 verplicht was, en heeft als pluspunt dat het totale reële nettopensioeninkomen de relevante financiële variabele is – want het gaat bij pensioen immers om consumptie.

In de context van de drie scenario’s is het echter een nadeel dat het tweedepijlerpensioen en de AOW aan verschillende risico’s onderhevig zijn. Bij de AOW is dat alleen de inflatie, bij de tweede pijler zijn het meer factoren, waaronder de ontwikkeling op financiële markten. Dit is relevant, omdat de informatie volgens wetgever en toezichthouder als doel heeft de deelnemer een handelingsperspectief te bieden om met het risico om te gaan.

Handelingsperspectief

Zoals eerder al naar voren kwam, vindt de wetgever het bieden van een handelingsperspectief in de omgang met pensioenrisico essentieel. Bij het omgaan met risico in de context van pensioen moet vanuit economisch oogpunt in de eerste plaats gedacht worden aan het – indien gewenst – managen van het neerwaartse risico (een pensioen onder het verwachte niveau).

Stel, een deelnemer vindt 1.920 euro voldoende, maar 1.590 euro (‘als het tegenzit’) veel te weinig. Er bestaat geen mogelijkheid een andere beleggingsmix binnen het eigen pensioenfonds te kiezen, van fonds veranderen kan evenmin, en de werknemer heeft niet het recht om door te werken na de pensioenleeftijd. Het moet dus een financiële keus zijn – de huidige consumptie opofferen en het geld gebruiken om de kans op een pensioen lager dan 1.920 euro te verkleinen of te elimineren. Vanuit het perspectief van de intertemporele nutsmaximalisatie (Samuelson, 1937) is het suboptimaal om geld veilig weg te zetten, want dat zou betekenen dat het verwachte pensioen veel te hoog, en de huidige consumptie veel te laag is. Op de beurs beleggen betekent dat het extra pensioenspaargeld meebeweegt met de financiële markten en de economische situatie, en dus juist minder waard wordt ‘als het tegenzit’.

De optimale manier om met het risico om te gaan, is het kopen van een product dat alleen uitbetaalt (in een lumpsum op de pensioendatum, of liever nog als maandelijkse aanvulling vanaf de pensioendatum) wanneer het eindbedrag onder de 1.920 euro komt. In finance-termen is dat een contingent claim. De deelnemer kan zo’n product niet bedenken, laat staan maken. De metafoor zou een handelingsperspectief bieden als de ‘bestuurder’, met een druk op de knop of een draai aan het stuur, naar een dergelijk product geleid zou worden. In het verleden is hier al voor gepleit (Bodie en Prast, 2011), en producten om de leek te helpen het pensioenrisico te managen – ontwikkeld door onder anderen Nobelprijswinnaar Merton – bestaan al.

Aan welke handelingsalternatieven bij het omgaan met risico denken de wetgever en de toezichthouder? De AFM noemt arbeidsmarktkeuzes, zoals vervroeging en uitstel van het pensioen; deeltijdwerken; en het combineren van werk en pensioen (AFM, 2012). Geen hiervan is geschikt om een neerwaarts pensioenrisico te managen: vervroeging van het pensioen werkt averechts, uitstel is onmogelijk gezien de wettelijke pensioenleeftijd, combineren van werk en pensioen is alleen weggelegd voor wie na de pensioenleeftijd ondernemer of zzp’er wordt. Als financiële producten noemt de AFM banksparen, het afsluiten van een lijfrenteverzekering en het afbetalen van de hypotheek. Deze alternatieven zijn geschikt als de deelnemer het verwachte pensioen (de 1.920 euro uit figuur 1) te laag vindt, maar niet voor het omgaan met het pensioenrisico.

De minister van SZW (Tweede Kamer, 2020) stelt zich recent de vraag tot welk gedrag pensioenuitvoerders de deelnemers moeten activeren en concludeert: “De belangrijkste actie is het maken van een begin met een onderzoek naar de toereikendheid van het inkomen na pensionering. Deelnemers moeten daartoe een zetje krijgen om na te (laten) gaan hoeveel inkomen zij naar verwachting zullen hebben en of dit inkomen voldoende is.”

Ook hier gaat het dus niet over omgaan met risico (de drie scenario’s), maar om een eventueel te laag niveau van het verwachte pensioen. Hier is nog winst te behalen, want een presentatie van het verwachte pensioen als percentage van het huidige inkomen in plaats van (of in aanvulling op) in euro’s zou leiden tot een betere perceptie van de toereikendheid van het pensioen (Prast en Teppa, 2017a; 2017b; Zijlstra, 2017).

Onderzoek naar de navigator

Volgens de leer van de gepercipieerde zelfredzaamheid (Bandura, 1977; Van Koningsbruggen en Das, 2009) is positieve informatie belangrijk omdat die kan helpen om het ego te bevestigen en zo mensen tot actie kan aansporen. Dat geldt met name bij afvallen en bij stoppen met roken: wie denkt daartoe niet in staat te zijn, onderneemt geen poging.

Van Hekken (2018) definieert planning als ‘nagaan of het te verwachten pensioen voldoende is’, en speculeert dat de positieve boodschap van de navigatiemetafoor dat zal bevorderen. Zij heeft dus niet getest of de metafoor helpt bij het omgaan met risico – terwijl hij daarvoor wel bedoeld is. Ze concludeert dat een duidelijke metafoor de kans vergroot dat de deelnemer de informatie gelooft en zal leiden tot een positievere houding ten opzichte van pensioen. Dit is voordelig voor de afzender, maar zegt niets over het handelingsperspectief en het risicomanagement.

Daar zit dan wel een adder onder het gras. Volgens de theorie van de affect-heuristiek (Huberman, 2001; Slovic et al., 2005; Slovic en Peters, 2006) leidt een positief gevoel tot een lagere risicoperceptie en een hoger verwacht rendement. Dat roept de vraag op of de metafoor wel een evenwichtig beeld geeft van het pensioen.

Daar staat tegenover dat het onwaarschijnlijk is dat de navigatiemetafoor ook in een dynamische context een goed gevoel geeft. Deelnemers zullen geconfronteerd gaan worden met van jaar tot jaar fluctuerende pensioenverwachtingen, waarbij de neerwaartse bewegingen door verliesaversie psychologisch veel zwaarder wegen (Kahneman et al., 1991; Prast, 2005; 2017).

Het is nog maar de vraag of deelnemers het begrijpen en accepteren als ze in hun pensioenoverzicht een ‘tot nu toe opgebouwd’ en ‘verwacht eindresultaat’ zien dat lager is dan het jaar ervoor. Motivaction heeft in opdracht van SZW – en onder begeleiding van een commissie met vertegenwoordigers van SZW, AFM, Verbond van Verzekeraars en de Pensioenfederatie – onderzoek gedaan naar verschillende varianten van de navigatiemetafoor. De bedoeling was om na te gaan met welke communicatievorm het beste de doelen ‘inzicht in onzekerheid en effecten van veranderingen van koopkracht’ zijn te bereiken, zonder dat de informatie verwarring veroorzaakt bij de deelnemer. Ook dit onderzoek besteedt geen aandacht aan de effectiviteit van de metafoor op het gebied van handelingsperspectief, keuzes maken en bevorderen van goede financiële planning, hoewel die een prominente plek hebben in de onderbouwing van de wet.

Conclusie en aanbeveling

Met het pensioenakkoord wordt het risico expliciet bij de deelnemers gelegd en verdwijnt de nominale garantie, wat het maken van keuzes en het omgaan met risico door de deelnemer nog belangrijker maakt dan in het verleden. Vanuit dat perspectief is het logisch dat de wetgever nieuwe eisen heeft gesteld aan de pensioeninformatie, meerdere scenario’s wil laten communiceren, en bij de onderbouwing daarvan een plek heeft ingeruimd voor handelingsperspectief ten behoeve van het omgaan met pensioenrisico.

De vraag die in dit artikel voorlag, was of de verplichte navigatiemetafoor beantwoordt aan dit doel van de wet. Het antwoord daarop is nee. De deelnemer krijgt niet de benodigde informatie om het risico te mitigeren, laat staan concrete keuzemogelijkheden. Het doel van de wet – het bieden van een handelingsperspectief voor deelnemers om met het naar hen toegeschoven verplichte pensioenrisico om te gaan – vereist een aanbod van financiële producten om dat risico effectief te managen. Het verdient dan ook aanbeveling om het advies van Merton, namelijk het bieden van zinvolle informatie en zinvolle keuzes, ter harte te nemen (Merton, 2013; 2014).

Literatuur

AFM (2012) Pensioenrisicoanalyse: onderzoek naar de verwachte hoogte van toekomstige pensioeninkomens. AFM Brochure.

AFM (2019) Wet pensioencommunicatie. Informatie te vinden op www.afm.nl.

Bandura, A. (1977) Self-efficacy: toward a unifying theory of behavioral change. Psychological Review, 84(2), 191–215.

Bodie, Z. en H. Prast (2011) Rational pensions for irrational people: behavioral science lessons for the Netherlands. Netspar Discussion Paper, 09/2011-076.

Boggio, C., E. Fornero, H. Prast en J. Sanders (2017) Seven ways to knit your portfolio: is the language of investor communication gender neutral? In: G. Garzone, P. Catenaccio, K. Crego en R.B. Doerr (red.), Specialised and professional discourse across media and genres. Milaan: LED edizioni, p. 137–160.

Brewer, N.T. (2011) Goals. In: B. Fischhoff, N.T. Brewer en J.S. Downs (red.), Communicating risks and benefits: an evidence-based user’s guide. Silver Spring, MD: Food and Drug Administration, US Department of Health and Human Services.

Debets, S., H.M. Prast, M.C. Rossi en A. van Soest (2018) Pension communication in the Netherlands and other countries. Netspar Discussion Paper, 07/2018-036.

Duflo, E. (2012) Human values and the design of the fight against poverty. Mahindra Humanities Center Harvard, Tanner Lectures, mei. Tekst te vinden op www.povertyactionlab.org.

Eerste Kamer (2015) Wet pensioencommunicatie. Kamerstuk 34.008. Te vinden op www.eerstekamer.nl.

Glaeser, E. (2006) Paternalism and psychology. Regulation, 29(2), 32–38.

Hekken, A. van (2018) Check this! Empowering people to plan for retirement. The role of persuasive message strategies and readability. Proefschrift, Radboud Universiteit Nijmegen. Te vinden op repository.ubn.ru.nl.

Huberman, G. (2001) Familiarity breeds investment. The Review of Financial Studies, 14(3), 659–680.

Kahneman, D., J.L. Knetsch en R.H. Thaler (1991) Anomalies: the endowment effect, loss aversion, and status quo bias. Journal of Economic Perspectives, 5(1), 193–206.

Koijen, R.S.J., T.E. Nijman en B.J.M. Werker (2010) When can life-cycle investors benefit from time-varying bond risk premia? The Review of Financial Studies, 23(2): 741-780.

Koningsbruggen, G.M. van, en E. Das (2009) Don’t derogate this message! Self-affirmation promotes online type 2 diabetes risk test taking. Psychology and Health, 24(6), 635–649.

Loewenstein, G., C.R. Sunstein en R. Golman (2014) Disclosure: psychology changes everything. Annual Review of Economics, 6, 391–419.

Merton, R.C. (2013) Observations on financial education and consumer financial protection. In: Z. Bodie, L.B. Siegel en L. Stanton (red.), Life-cycle investing: financial education and consumer protection. Charlottesville, VA: CFA Institute Research Foundation.

Merton, R.C. (2014) The crisis in retirement planning. Harvard Business Review, juli/augustus. Te vinden op hbr.org.

Ministerie van Infrastructuur en Waterstaat (2018) Communicatie over nieuwe risico’s: communiceren van handelingsperspectief. Handleiding te vinden op www.rijksoverheid.nl.

Pensioenakkoord (2019) Pensioenakkoord: een toekomstbestendig pensioenstelsel. Te vinden op www.rijksoverheid.nl.

Pensioenfederatie (2020) Pensioencommunicatie. Tekst te vinden op www.pensioenfederatie.nl.

Peters, G.-J.Y., R.A.C. Ruiter en G. Kok (2013) Threatening communication: a critical re-analysis and a revised meta-analytic test of fear appeal theory. Health Psychology Review, mei(7), S8–S31.

Prast, H.M. (2005) Emotie-economie: de mythe van de persoonlijke financiële planning. Tilburg: Tilburg University Press.

Prast, H. (2017) De psychologie van pensioenkeuzes. Netspar Brief, 10.

Prast, H.M. en J. Sanders (2014) Verwantschap en financieel risicogedrag van vrouwen. ESB, 99(4689 & 4690), 459–463.

Prast, H.M. en A.H.O. van Soest (2014) Pensioenbewustzijn. Netspar & Tilburg University, januari.

Prast, H.M. en F. Teppa (2017a) The power of percentage: quantitative framing of pension income. Netspar Discussion Paper, 12/2017-034.

Prast, H.M. en F. Teppa (2017b) Framing heeft effect op de pensioenperceptie. ESB, 102(4754), 491–493.

Rijksoverheid (2015) Wet van 20 mei 2015 tot wijziging van de Pensioenwet en de Wet verplichte beroepspensioenregeling. Staatsblad, 193. Te vinden op www.eerstekamer.nl.

Rijksoverheid (2018) Pensioencommunicatie. Kamerbrief, 2 februari. Te vinden op www.rijksoverheid.nl.

Rijksoverheid (2019) Pensioendeelnemers beter informeren over pensioen. Informatie te vinden op www.rijksoverheid.nl.

Samuelson, P.A. (1937) Note on measurement of utility. The Review of Economic Studies, 4(2), 155–161.

SER (2019) Naar een nieuw pensioenstelsel. SER Advies, 19/05.

Slovic, P. en E. Peters (2006) Risk perception and affect. Current Directions in Psychological Science, 15(6), 322–325.

Slovic, P., E. Peters, M.L. Finucane en D.G. McGregor (2005) Affect, risk, and decision making. Health Psychology, 24(4S), S35–S40.

Staatsblad (2018) Besluit van 6 december 2018 tot wijziging van het Besluit uitvoering Pensioenwet en Wet verplichte beroepspensioenregeling en het Besluit financieel toetsingskader pensioenfondsen vanwege enkele wijzigingen van pensioenregelgeving, 14 december. Te vinden op zoek.officielebekendmakingen.nl.

Sunstein, C.R. (2019a) On freedom. Princeton: Princeton University Press.

Sunstein, C.R. (2019b) Sludge and ordeals. Duke Law Journal, 68(8), 1843–1883.

Sunstein, C.R. (2019c) Ruining popcorn? The welfare effects of information. Journal of Risk and Uncertainty, 58, 121–142.

Tweede Kamer (2018) Pensioencommunicatie. Kamerbrief, 2 februari. Te vinden op www.rijksoverheid.nl.

Tweede Kamer (2020) Toekomst pensioenstelsel. Brief van de minister van Sociale Zaken en Werkgelegenheid. Kamerstuk 32043 (515). Te vinden op www.parlementairemonitor.nl.

Zijlstra, W. (2017) Komma of procent: pensioenperceptie inderdaad beïnvloed door framing. ESB, 102(4756), 595.