Groen gas geldt als aantrekkelijk alternatief voor de invoer van gas uit Rusland. Hoe kan de productie daarvan tegen zo laag mogelijke maatschappelijke kosten worden gestimuleerd en het groene gas zo efficiënt mogelijk worden ingezet?

In het kort

– Ambitieuze beleidsdoelen en diverse stimuleringsmaatregelen maken de vraag naar groen gas veel groter dan het aanbod is.

– Zonder prijsdempende maatregelen en innovatie in de productie van groen gas zal de prijs van groen gas fors stijgen tot 2030.

Nederland is voor 27 procent van haar aardgasverbruik, oftewel 10 miljard kubieke meter (10 bcm) (data: GasTerra), afhankelijk van invoer uit Rusland. Als gevolg van de oorlog in Oekraïne wil de EU de import van Russisch gas stoppen in 2030 (Europese Commissie, 2022) en moet Nederland op zoek naar alternatieven.

Een duurzaam alternatief voor Russisch aardgas is groen gas. Dit artikel verkent hoe groen gas tegen zo laag mogelijke kosten kan worden geproduceerd en zo kan worden ingezet waar de maatschappelijk toegevoegde waarde ervan het grootst is.

Productie, gebruik en voordelen van groen gas

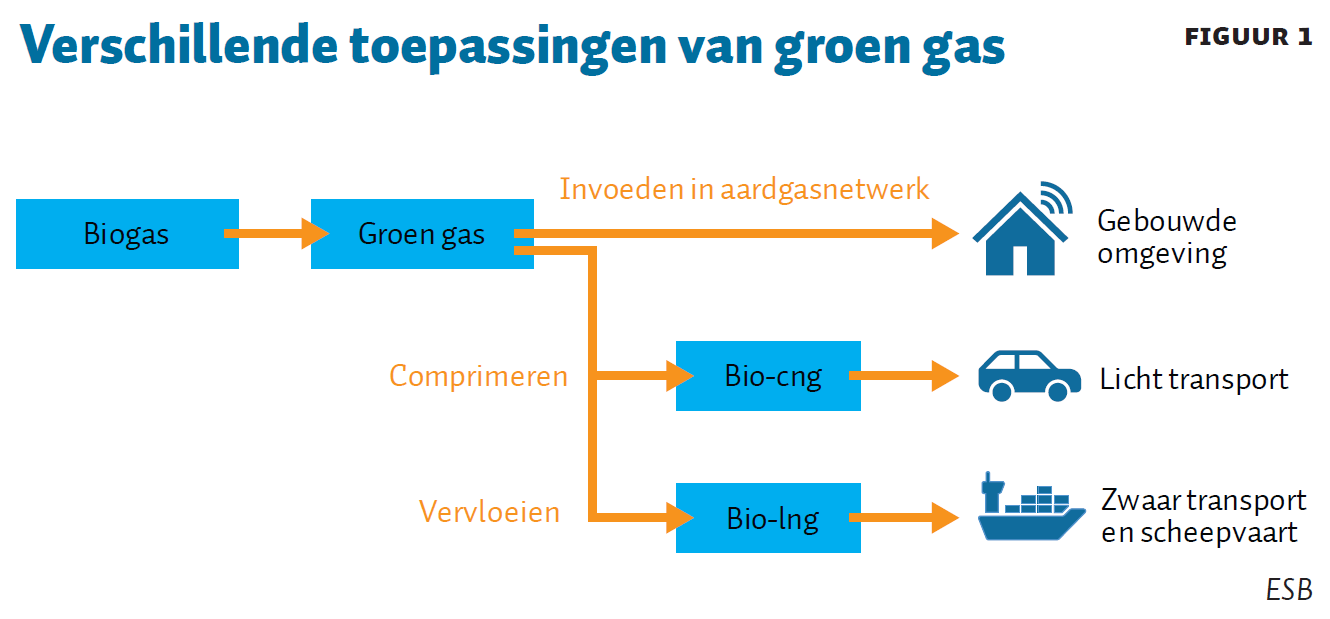

Groen gas wordt geproduceerd door de vergisting van rest(afval)stromen, zoals gft, mest, bermgras of zuiveringsslib. Bacteriën zetten reststromen om in biogas. Biogas wordt gebruikt voor warmte- of elektriciteitsproductie, of het wordt opgewerkt tot aardgas-kwaliteit. Het opgewerkte biogas heet ‘groen gas’ en kan direct in het aardgasnet worden geïnjecteerd en is zonder aanpassingen in alle installaties te gebruiken die nu aardgas toepassen, zoals industriële ovens en boilers, maar ook in cv-ketels en gasfornuizen in de gebouwde omgeving.

In plaats van het te gebruiken als aardgas kan groen gas ook vervloeid worden tot bio-lng (bio liquefied natural gas) voor gebruik als duurzame transportbrandstof. Het is dan zeer geschikt voor zwaar transport zoals vrachtwagens en schepen. Groen gas kan verder onder hoge druk gecomprimeerd worden tot bio-cng (bio compressed natural gas), en is zo als transportbrandstof voor bijvoorbeeld auto’s te gebruiken. Figuur 1 illustreert de verschillende toepassingen.

Groen gas is duurzamer dan fossiel aardgas. Groengasproductie uit de vergisting van bijvoorbeeld mest zorgt, vergeleken met huidige verwerkingsprocessen, voor een vermindering van methaanemissies. Verder brengt de verbranding van groen gas geen ‘nieuwe’ kool-stofatomen uit diepe aardlagen in de atmosfeer. Zo reduceert het gebruik van groen gas in plaats van fossiel aardgas CO2-emissies. Tot slot draagt de groengasproductie bij aan het ontstaan van een circulaire economie door reststromen als grondstof te gebruiken, en is er meer leveringszekerheid bij het produceren van het groene gas.

Forse stimulering van de vraag naar groen gas

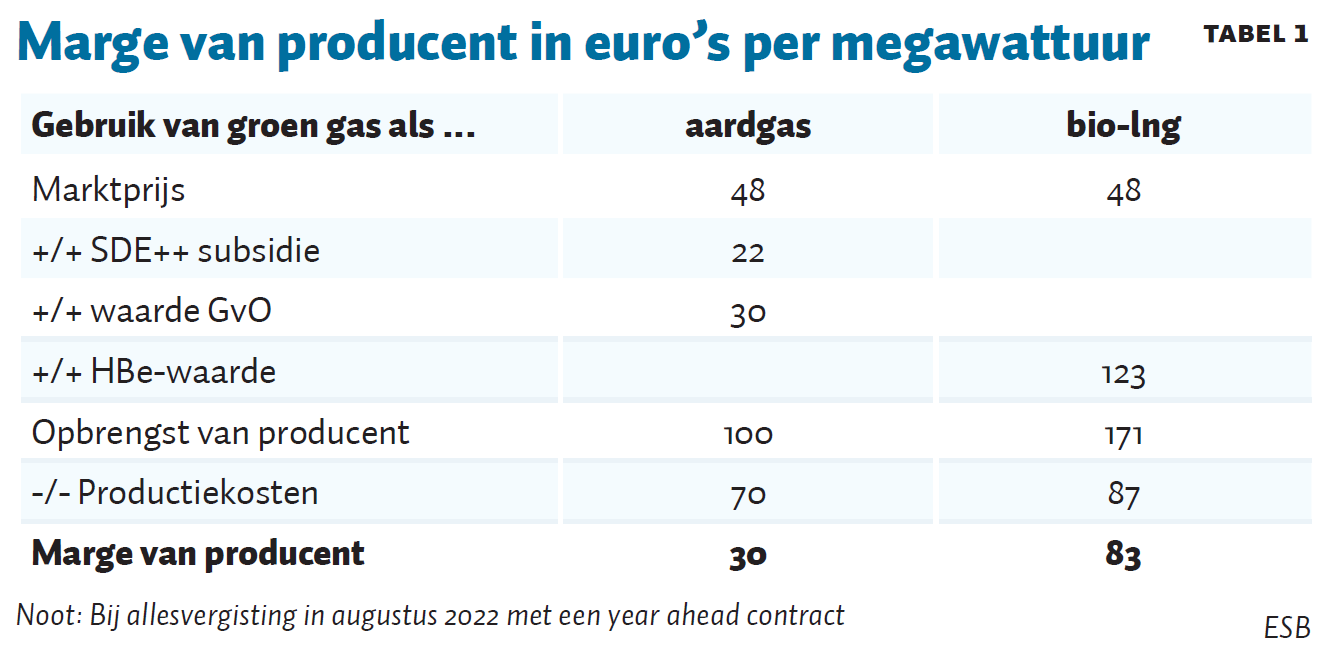

Beide marktroutes voor groen gas (verkoop als aardgas en verwerking tot bio-lng) worden fors gestimuleerd. Tabel 1 vergelijkt de opbrengsten en kosten bij beide marktroutes. De aanname is hier dat de bio-lng gebruikt kan worden door de producent, bijvoorbeeld een afvalverwerker met eigen voertuigen. De getallen in de tabel zijn representatief voor producenten met een year ahead-contract in augustus 2022.

Bij productie van groen gas voor gebruik in de gebouwde omgeving kunnen producenten aanspraak maken op een SDE++-subsidie voor de zogenaamde onrendabele top en inkomsten uit Garanties van Oorsprong (GvO) die worden afgegeven op groen gas. Vanaf 2025 komt daar een bijmengverplichting voor de gebouwde omgeving bij. Met deze in het Coalitieakkoord aangekondigde verplichting wil het kabinet de groei van het groengasvolume stimuleren.

De vraag naar transportbrandstoffen zoals bio-lng en bio-cng wordt al gestimuleerd met een Europese bijmengverplichting. Deze bijmengverplichting wordt gereguleerd via certificaten voor Hernieuwbare Brandstofeenheden (HBe’s). Iedere brandstofleverancier die 1 GigaJoule hernieuwbare brandstof aan de transportmarkt levert, krijgt een certificaat en leveranciers die meer hernieuwbare transportbrandstoffen leveren dan vereist in de bijmengverplichting kunnen deze certificaten verhandelen aan leveranciers met een tekort. Deze HBe-waarde neemt de komende jaren toe, omdat de bijmengverplichting jaarlijks oploopt tot 28 procent in 2030, maar het aanbod achterblijft.

Inmiddels is de waardeontwikkeling van HBe’s zodanig opgelopen dat steeds meer ontwikkelaars van groenegasinstallaties kiezen voor de productie van bio-lng, in plaats van groen gas voor de gebouwde omgeving. Ondernemers die hiervoor kiezen, hebben op basis van de huidige HBe-waarden een ruim veertig procent hoger rendement.

Meer vraag dan aanbod van groen gas

De bestaande Europese bijmengverplichting vereist dat grote brandstofleveranciers in 2022 17,9 procent van hun brandstoffen in de vorm van hernieuwbare transportbrandstoffen zullen leveren, waaronder bio-cng en bio-lng. Het kabinet heeft in het Coalitieakkoord een nieuwe bijmengverplichting aangekondigd die in 2030 moet resulteren in de inzet van 1,6 bcm groen gas in de gebouwde omgeving.

Het REPowerEU-plan streeft naar een Europese productie van 35 bcm groen gas in 2030. Dat is 18 bcm extra ten opzichte van het Fit for 55-plan (Europese Commissie, 2022). Het Ministerie van Economische Zaken en Klimaat stelde al een zeer ambitieus jaarlijks productiedoel van 2 bcm groen gas in 2030 (Routekaart groen gas, 2020). Ter vergelijking: in Nederland werd in 2021 echter slechts 0,2 bcm groen gas geproduceerd (data: CBS).

De maatschappelijke waarde van groen gas

Hoewel het verdienmodel voor bio-lng voor de transportsector momenteel aantrekkelijker is dan het verdienmodel voor groen gas voor de industrie en gebouwde omgeving, is de maatschappelijke waarde van het groene gas hoger voor verwarming van oude binnensteden dan bij gebruik voor industriële proceswarmte of zeescheepvaart, zo blijkt uit een studie van CE Delft et al. (2021). De studie keek daarbij naar de maatschappelijke waarde op basis van de productiekosten per vermeden ton CO2, maar ook de additionele ketenkosten en het draagvlak. Additionele ketenkosten zijn bestedingen aan de infrastructuur, zoals investeringen in verzwaringen van het elektriciteitsnet, of om het aardgasnetwerk geschikt te maken voor waterstof; en verder de kosten voor eindgebruikers, zoals nieuwe industriële ovens of verwarmingsketels. Daarbij bleken voor industriële proceswarmte of zeescheepvaart andere duurzame alternatieven – bijvoorbeeld elektrische boilers of biodiesel – kosteneffectiever, omdat de additionele ketenkosten van deze alternatieven lager zijn dan van het groene gas.

Dat productie van bio-lng uit biogas rendabeler is dan groengas voor gebruik in de gebouwde omgeving is geen probleem zolang er genoeg groen gas is om aan beide verplichtingen te voldoen. Vanwege de volumes die nodig zijn om aan beide verplichtingen te kunnen voldoen, zal er naar verwachting echter schaarste optreden. Uiteindelijk zal dan de toepassing van groen gas in de gebouwde omgeving wel moeten prevaleren, omdat er voor die bijmengverplichting geen alternatief is en binnen het transport wel. Daar kunnen immers ook biodiesel, bio-ethanol en dergelijke ingezet worden om aan de verplichting te voldoen.

Beleidsopties

Als Nederland haar ambities uit het Klimaatakkoord (2019) tegen zo laag mogelijke maatschappelijke kosten én met een beperktere stijging van energierekeningen voor huishoudens en bedrijven wil realiseren, dan is het onvermijdelijk dat de overheid ingrijpt. Zonder ingrijpen zal het groene gas als de bijmengverplichting voor de gebouwde omgeving in 2025 ingaat tegen een fors hogere prijs bij de gebouwde omgeving belanden. Gelukkig is er nog tijd om prijsdempende beleidsmaatregelen te ontwikkelen.

Prijsdempende beleidsmaatregelen zorgen echter niet voor meer aanbod, daarvoor is maatschappelijke beprijzing en innovatie nodig. Maatschappelijke beprijzing houdt rekening met de positieve externaliteiten in de gehele waardeketen van groengasproductie die nu niet beloond worden, zoals de bijdrage aan biodiversiteit, natuurherstel en bodemkwaliteit; en de kwaliteit van restproducten uit vergisting als bodemverbeteraars voor circulaire landbouw (Routekaart nationale biogrondstoffen, 2020) en reductie van de stikstofuitstoot.

CE Delft (2020) concludeert dat zonder innovatie het ambitieuze doel van 2 bcm groen gas in 2030 onhaalbaar is. Subsidie-instrumenten die bonuspunten geven voor innovatieve groengastechnologie kunnen zorgen voor een groter aanbod van groen gas. Dat is nodig om zowel de energietransitie als een beperktere stijging van energierekeningen voor huishoudens en bedrijven te realiseren.

Literatuur

CE Delft (2020) Potentieel van lokale biomassa en invoedlocaties van groengas; een verkenning voor 2030. CE Delft Rapport, 20.190281.008.

CE Delft, Enexis, Netbeheer Nederland et al. (2021) Maatschappelijke waarde groengas; casussen voor de mobiliteit, industrie en gebouwde omgeving. CE Delft Rapport, 21.210264.139.

Europese Commissie (2022) REPowerEU: een gemeenschappelijk Europees optreden voor betaalbaardere, veiligere en duurzamere energie. Europees Economisch en Sociaal Comité, TEN/778. Te vinden op webapi2016.eesc.europa.eu.

GasTerra (2022) Achtergrond bij inbreng Gasterra rondetafelgesprek Vaste Commissie voor Economische Zaken en Klimaat over afhankelijkheid Russisch gas. Position paper te vinden op www.gasterra.nl

Klimaatakkoord (2019) Klimaatakkoord, 28 juni. Te vinden op www.klimaatakkoord.nl.

Routekaart groen gas (2020) Routekaart groen gas. Kamerbrief Ministerie van Economische Zaken en Klimaat, 30 maart. Te vinden op www.rijksoverheid.nl

Auteurs

Categorieën