De economische schok in coronajaar 2020 was enorm. Maar vertaalde deze schok zich ook al in een oplopende werkloosheid en inactiviteit in Nederland, België en de rest van Europa?

In het kort

– De arbeidsmarkten in Nederland en België waren tussen 2019 en 2020 de meest stabiele van Europa.

– Opvallend zijn de stijging van de werkloosheid in Zweden en de daling van het aantal werklozen en inactieven in Polen.

De vergelijking van de prestaties van arbeidsmarkten over de tijd en tussen landen gebeurt vaak op basis van werkloosheidsgraden. Zo ook werden de kortetermijneffecten van de coronacrisis tot nog toe vooral geduid via de ontwikkeling van deze indicator gedurende de maanden van 2020 en begin 2021 (OESO, 2020).

Werkloosheidsgraden kunnen evenwel leiden tot een vertekening van de vergelijking van de situatie voor en na de uitbraak van corona (Baert, 2021). De werkloosheidsgraad geeft immers per definitie aan welk percentage van de beroepsbevolking op een bepaald moment geen baan heeft. Met andere woorden: wie geen baan heeft en er ook geen zoekt (de ‘inactieven’) komt niet voor in de teller of de noemer van deze berekening. Zodoende kunnen twee landen dezelfde werkloosheidsgraad hebben, maar toch een veel lagere arbeidsdeelname (oftewel: het percentage werkenden in de totale bevolking van een bepaalde leeftijdsgroep).

De werkloosheid en de inactiviteit ontwikkelen zich tijdens een crisisperiode doorgaans volgens een andere dynamiek. Stijgende werkloosheid volgt meestal rechtstreeks uit een teruglopende vraag naar arbeid (ontslagen en minder vacatures). Stijgende inactiviteit in crisisperiodes heeft dan weer te maken met ontmoediging: burgers geven het op om een baan te zoeken aangezien ze de slagingskans (zeer) laag inschatten.

Als overheden zich blindstaren op de zichtbare arbeidsreserve aan werkzoekenden (‘topje van de ijsberg’), missen ze de groep inactieven (‘ijsmassa onder water’), terwijl het verleiden van deze inactieven richting de arbeidsmarkt de overheidsbegroting via meer belastinginkomsten en minder uitkeringen sterk zou kunnen verbeteren (Baert, 2021).

In dit artikel bekijken we daarom hoe EU-landen hun arbeidsmarkt in 2020 zagen ontwikkelen volgens de twee maten die in Baert (2021) onderbouwd worden: via het percentage werkzoekenden in de totale groep van 25- tot 64-jarigen (‘werkloosheidspercentage’), en tevens via het overeenkomstige percentage inactieven (‘inactiviteitspercentage’).

Statistieken

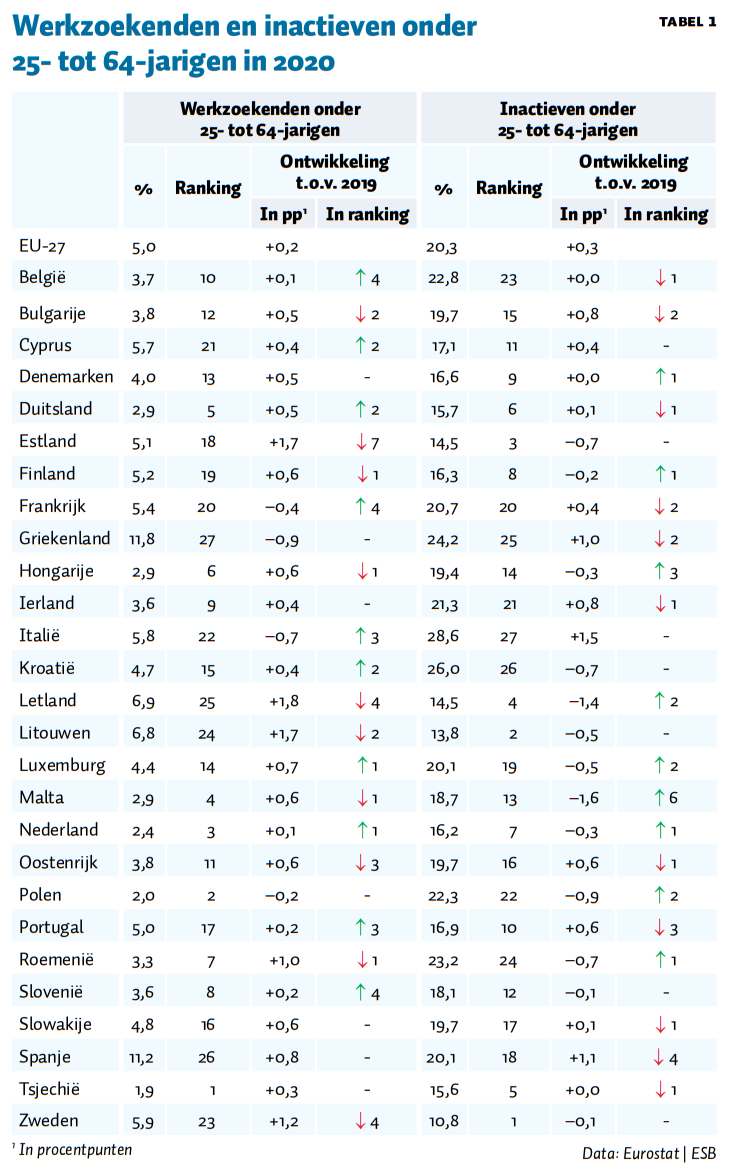

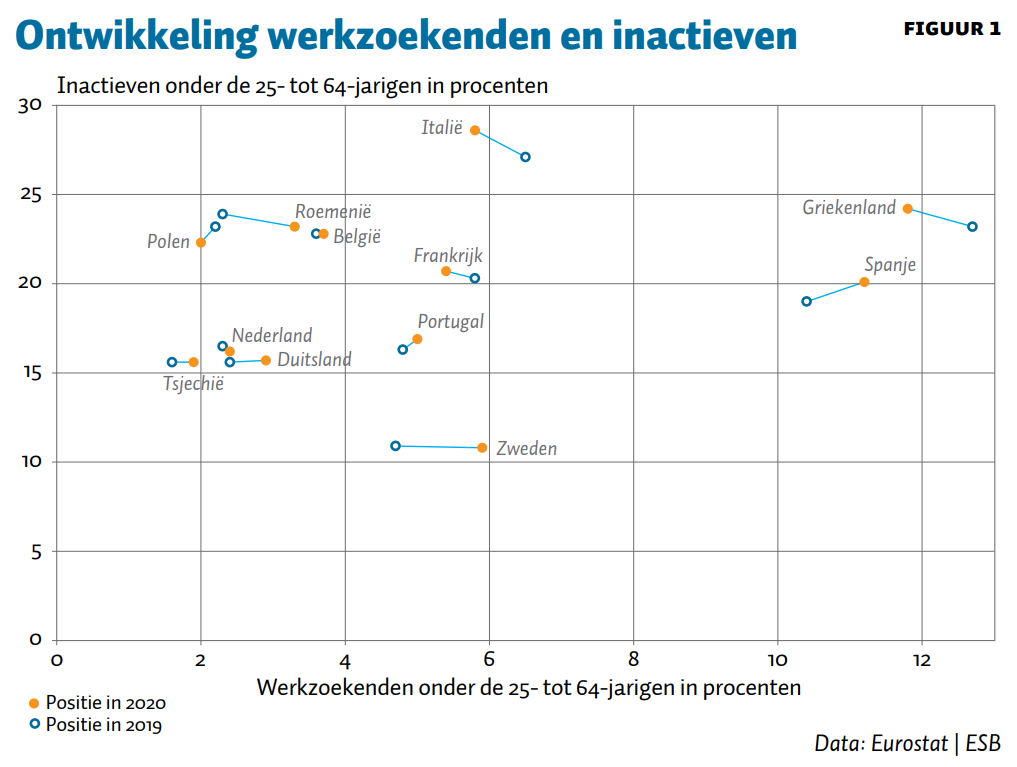

Tabel 1 geeft deze statistieken weer voor de 27 EU-landen. Het gaat hier om eigen berekeningen op basis van de Eurostat-variabelen lfsa_ergaed en lfsa_ipga. De tabel geeft ook aan welke ranking de landen innemen wat betreft werkloosheid en inactiviteit. Landen staan hoog in de ranking als er weinig werklozen of inactieven zijn. Ten slotte wordt er een vergelijking gemaakt met 2019, zowel qua percentages (verschillen in procentpunten) als qua ranking (aantal plaatsen gestegen of gedaald). Figuur 1 toont voor de twaalf grootste landen naar aantal inwoners, waaronder Nederland en België, de cijfers voor 2019 en 2020.

Trend werkloosheid verschilt tussen landen

Het percentage werklozen onder de 25- tot 64-jarigen in de EU-27 is in het coronajaar 2020 gestegen van 4,8 procent tot 5,0 procent. Ter vergelijking: tussen 2009 en 2010, toen de arbeidsmarkt de financiële crisis van 2007–2008 te boven kwam, steeg de werkloosheidsgraad op het niveau van de EU-27 met 1,3 procentpunt.

Het gemiddeld gestegen werkloosheidscijfer verhult uiteraard de verschillen tussen EU-landen. Het meest opvallend is dat, in de drie Baltische staten, de stijging van het percentage werklozen meer dan 1,5 procentpunt bedraagt – en dus aanzienlijk is. Verder vertonen alleen Roemenië (1,0 procentpunt) en Zweden (1,2 procentpunt) een groei van hun werkloosheidspercentage die 1 procentpunt of meer is. Zweden, dat vaak wordt gezien als een ‘modelland’ in termen van sociaal-economisch beleid, zakt daardoor zelfs wat werkloosheid betreft naar de 23e plaats (van de 27 landen).

In Nederland en België steeg het percentage werklozen onder de 25- tot 64-jarigen met slechts 0,1 procentpunt. Daarmee klimt, in de ranking van de landen met de laagste werkloosheid, België op van plaats 14 naar plaats 10, en Nederland van plaats 4 naar plaats 3.

Stijging inactieven in meeste landen beperkt

Over het geheel genomen bleef ook de stijging van het percentage inactieven op EU-27-niveau vrij beperkt. In 2019 werd 20,0 procent van de bevolking in de EU-27 als inactief beschouwd, terwijl dat percentage in 2020 steeg tot 20,3 procent. In absoluut aantal burgers betekent dit een toename van ongeveer 720.000 personen.

Ook hier zien we belangrijke verschillen tussen de landen. De inactiviteit is sterker gestegen in Zuid-Europa: Spanje (1,1 procentpunt), Italië (1,5), Portugal (0,6) en Griekenland (1,0). In Bulgarije en Ierland nam het aantal inactieven toe met 0,8 procentpunt. In Frankrijk steeg het aantal inactieven met 0,4 procentpunt, terwijl het aantal werkzoekenden met dezelfde intensiteit afnam.

Nederland zag zowel het percentage inactieven zelf (0,3 procentpunt daling) als de ranking ervan verbeteren (van plek 8 naar 7). In België zat er in de inactiviteit geen beweging. Het percentage inactieven bleef op 22,8 procent, hetgeen in 2020 een ranking van 23 op de 27 landen opleverde. Daarmee daalt België één plaats.

Opvallend: in de Baltische Staten, waar de werkloosheid toenam, nam de inactiviteit af. Ook in Finland, Hongarije, Kroatië, Luxemburg, Malta, Polen, Roemenië, Slovenië en Zweden is er een (lichte) afname.

Discussie

De schade van de coronacrisis voor de Nederlandse en Belgische arbeidsmarkt was dus uiterst klein tot niet bestaand, zowel qua werkloosheid als qua inactiviteit. Beide landen behoren daarmee tot de meest stabiele van Europa. Het ligt hier voor de hand dat de automatische stabilisatoren van het Rijnlandse model – vooral de systemen van tijdelijke werkloosheid – hun werk deden. Ook in andere Europese landen, zoals Frankrijk, Kroatië, Polen, Slovenië en Tsjechië, was er geen schade of was deze uiterst beperkt.

Toch zijn de onheilspellende berichten over het effect van COVID-19 op de arbeidsmarkt niet noodzakelijkerwijs misvattingen. Ten eerste volgt de arbeidsmarkt de economische groei bijna altijd op enige afstand. Ook bij de kredietcrisis van 2008 bereikte, meer dan een jaar na het diepste dal van de crisis, in de reële economie de werkloosheid een piek. Als de terugloop in economische activiteit in de EU-27 blijft voortduren en de steunmaatregelen wegvallen, dan zullen niet alle bedrijven hun arbeidskrachten kunnen aanhouden. Veel hangt ook af van hoe de Europese landen omgaan met de opgebouwde schulden: door ingrijpende besparingen kan men immers op de arbeidsmarkt een extra klap verwachten, terwijl doordachte investeringen via hun multiplicator-effect juist voor stimulansen op de arbeidsmarkt zouden kunnen zorgen (Baert et al., 2020).

Literatuur

Baert, S. (2021) The iceberg decomposition: a parsimonious way to map the health of labour markets. Economic Analysis and Policy, 69, 35–-365.

Baert, S., B. Cockx, F. Heylen en G. Peersman (2020) Economisch beleid in tijden van corona: een kwestie van de juiste uitgaven te doen. Gentse Economische Inzichten, 1. Te vinden op www.ugent.be.

OESO (2020) OECD Employment Outlook 2020: worker security and the COVID-19 crisis. Parijs: OECD Publishing.

Auteur

Categorieën