■ Rick Bitter (Ministerie van Financiën)

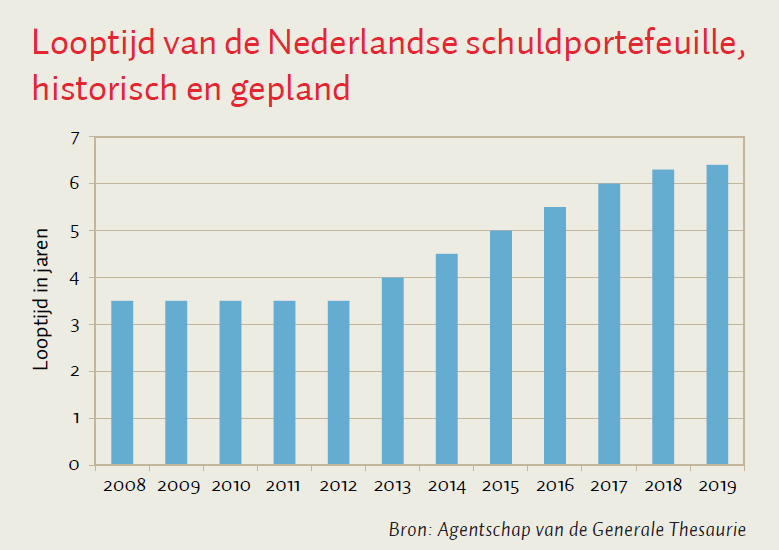

De minister van Financiën heeft in 2015 het risicokader voor de schuldportefeuille voor de periode 2016–2019 naar de Tweede Kamer gestuurd. In dat risicokader is ervoor gekozen om de looptijd van de schuldportefeuille geleidelijk op te laten lopen tot 6,4 jaar in 2019. De belangrijkste redenen hiervoor zijn de sinds het begin van de crisis toegenomen omvang van de schuldportefeuille in combinatie met de historisch lage renteniveaus.

Het Agentschap van de Generale Thesaurie heeft twee instrumenten om de looptijd van de Nederlandse schuldportefeuille te verlengen. De eerste is de uitgifte van meer langlopende obligaties. De ruimte hiervoor is echter beperkt. Door op korte termijn het uitgifteprogramma radicaal te wijzigen, wijkt het Agentschap af van de kernwaarden waarmee beoogd wordt lagere rentelasten te bewerkstelligen: consistentie, transparantie en liquiditeit. Dit nog los van de vraag of er onder investeerders voldoende behoefte zou zijn aan een groter volume aan langlopende staatsobligaties.

Het tweede instrument is het afsluiten van renteswaps. In het verleden zijn zogenaamde receiver swaps afgesloten bij de uitgifte van staatsleningen. Hierbij ontvangt de Nederlandse Staat een vaste afgesproken rente op basis van de looptijd van het swapcontract, en wordt een variabele marktrente betaald. De receiver swaps hebben daarmee een verkortend effect op de gemiddelde looptijd van de schuld. Het oplopen van de looptijd tussen 2012 en 2015 is vooral bereikt door geleidelijk te stoppen met het afsluiten van receiver swaps.

Na 2015 is het Agentschap begonnen met het voortijdig beëindigen van langlopende receiver swaps. Omdat de looptijd van de Nederlandse schuldportefeuille exclusief het effect van de swapportefeuille eind maart bijna zeven jaar was, en het verkortende effect van de swapportefeuille bijna één jaar, biedt het afbouwen van de swapportefeuille in beginsel voldoende potentieel om de looptijd te verlengen. Omdat dergelijke swaps een positieve marktwaarde hebben voor de Nederlandse Staat, betekent het voortijdig beëindigen ervan een daling van de omvang van staatsschuld. Tegelijkertijd loopt de looptijd van de Nederlandse schuldportefeuille op omdat de oorspronkelijke swaptransactie uit de boeken verdwijnt.

Auteur

Categorieën