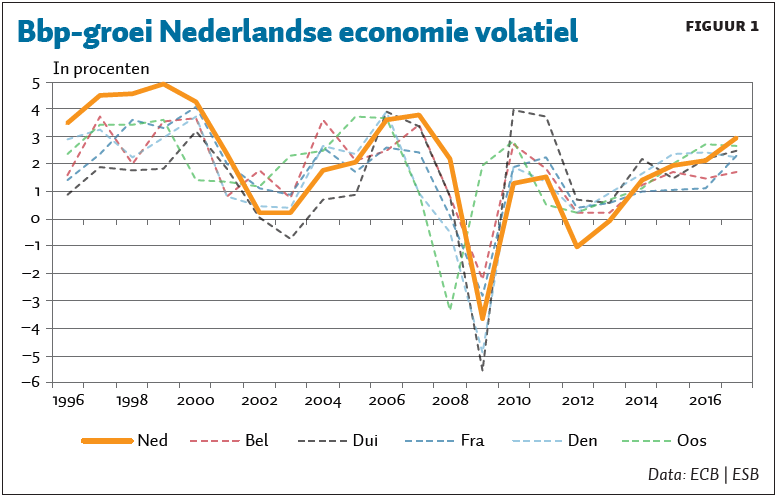

De Nederlandse economie kent grote pieken en dalen. Dit gaat gepaard met onzekerheden en hoge aanpassingskosten. Hoe verhoudt deze wisselvalligheid in Nederland zich tot onze Europese ‘peers’?

In het kort

– Afgezet tegen België, Duitsland, Denemarken, Frankrijk en Oostenrijk blijkt de Nederlandse economie het meest volatiel.

– De grillige groei komt vooral door de volatiliteit van de particuliere consumptie en van de bedrijfsinvesteringen.

– Nederland heeft veel illiquide vermogen, het vaakst een procyclisch begrotingsbeleid en onbestendige huizenprijzen.

Na een periode van crisis begin deze eeuw bevinden de meeste Europese landen zich nu weer in hoogconjunctuur. De hoogte van de pieken en dalen in de economie verschilt echter per land. Zo illustreert figuur 1 dat in jaren van hoogconjunctuur de Nederlandse economie harder groeit dan in omringende landen, terwijl in jaren van laagconjunctuur de groei doorgaans sterker terugvalt. In vergelijking met België, Duitsland, Denemarken, Frankrijk en Oostenrijk (hierna: peers) blijkt de economische groei van Nederland dus het meest volatiel (De Kruijf en Jonkers, 2018; Lukkezen en Elbourne, 2015; SER, 2013). Verschillende bestedingscomponenten spelen hier een rol in.

Bestedingscomponenten

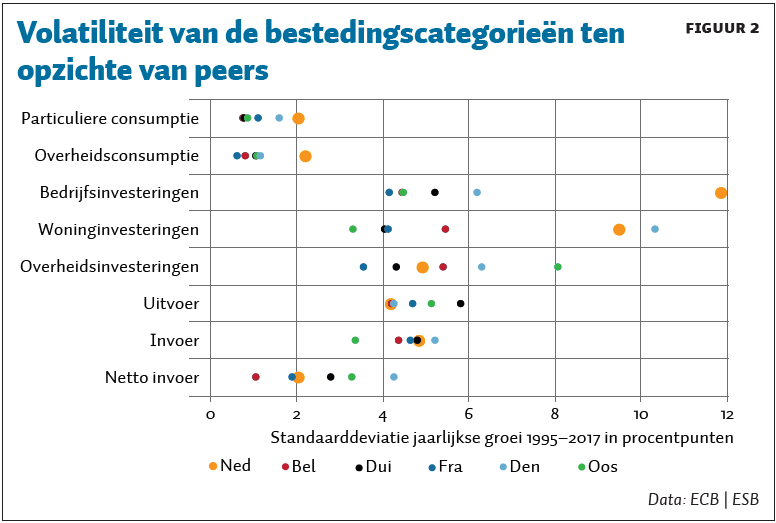

De volatielere economische groei van Nederland wordt vooral bepaald door de wisselvalligheid van de binnenlandse bestedingen (figuur 2). Het is dus niet de openheid van de Nederlandse economie die het volatielere karakter ervan kan verklaren. De volatiliteit van de Nederlandse in- en uitvoer wijkt namelijk niet sterk af van de ons omringende landen. Net zoals in Nederland, is de in- en uitvoer bij onze peers immers ook sterk afhankelijk van de wereldhandel. Dit artikel gaat daarom alleen in op die bestedingscomponenten waarvan in Nederland de volatiliteit hoger is dan die van de peers, en waarvan tevens de bijdrage aan het bbp relatief groot is. Volatiliteit wordt hier gemeten aan de hand van de standaardafwijking van de jaarlijkse groei over de periode 1995 tot en met 2017.

De grote consumptievolatiliteit draagt, in combinatie met het hoge aandeel van de particuliere consumptie in het bbp (circa 31 procent), sterk bij aan het veranderlijke karakter van de Nederlandse economie. Deze consumptievolatiliteit wordt vooral gedragen door de volatiele consumptie van duurzame goederen, zoals elektrische apparatuur en vervoersmiddelen. Zo zorgt één standaardafwijking van de consumptiegroei voor een 0,7 procentpunt afwijking in de bbp-groei (ceteris paribus). Dit betreft overigens een ondergrens, aangezien veranderingen in de consumptie ook via de bedrijfsinvesteringen bijdragen aan de volatiliteit van het bbp.

Figuur 2 illustreert tevens dat in het bijzonder de Nederlandse bedrijfsinvesteringen sterk fluctueren. Nederlandse bedrijfsinvesteringen groeiden in de periode 1995–2017 gemiddeld met 3,5 procent op jaarbasis. In de ons omringende landen was deze groei gemiddeld ruim één procentpunt lager. Echter, met een standaardafwijking van ruim twaalf procentpunt, kunnen de bedrijfsinvesteringen in Nederland dus ook fors terugvallen. Wel dient er opgemerkt te worden dat deze standaardafwijking deels wordt gedragen door een uitschieter in de data: in 2015 heeft een in Nederland gevestigd onderdeel van een multinational voor 22 miljard euro R&D-activiteiten aangekocht. Desalniettemin is de standaardafwijking, gecorrigeerd voor deze uitschieter, met acht procentpunt nog steeds fors hoger dan die van de peers.

Drijfveren consumptievolatiliteit

Aan de Nederlandse consumptievolatiliteit liggen verschillende factoren ten grondslag, zoals de vermogenssamenstelling van huishoudens, de huizenprijzen en het begrotingsbeleid in ons land.

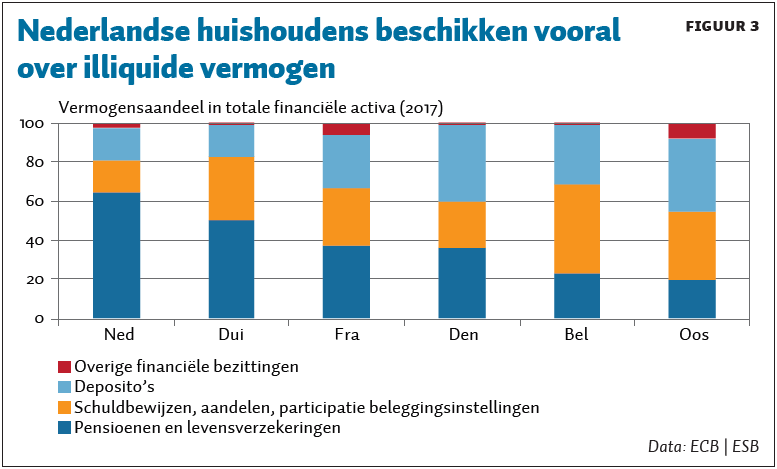

De volatiele Nederlandse consumptie hangt grotendeels samen met het relatief hoge aandeel illiquide bezittingen van de Nederlandse huishoudens. In theorie is de consumptie van huishoudens relatief ongevoelig voor inkomensschokken. Doordat het vermogen van Nederlandse huishoudens grotendeels bestaat uit (illiquide) pensioenbesparingen, kennen ze in vergelijking met peers echter bovengemiddelde liquiditeitsrestricties (figuur 3). Het financiële vermogen van Nederlandse huishoudens bestaat gemiddeld maar voor 30 procent uit liquide vermogen, terwijl dat in België bijvoorbeeld 75 procent is. Nederlandse huishoudens zijn daarom beperkt in de mogelijkheden om met hun vermogen inkomensschokken op te vangen, waardoor deze schokken bijna volledig doorwerken in de consumptie.

Daarnaast versterkt de volatiliteit van de Nederlandse huizenprijzen het grillige karakter van de Nederlandse consumptie. De Nederlandse consumptie is namelijk relatief gevoelig voor huizenprijsontwikkelingen (DNB, 2018). Zo is in Nederland de standaardafwijking van de jaarlijkse groei in huizenprijzen met 6 procentpunt fors hoger dan in bijvoorbeeld België (2,7 procentpunt) en Duitsland (2,5 procentpunt). Alleen de huizenprijsontwikkelingen in Denenmarken waren in de periode 1995-2017 volatieler.

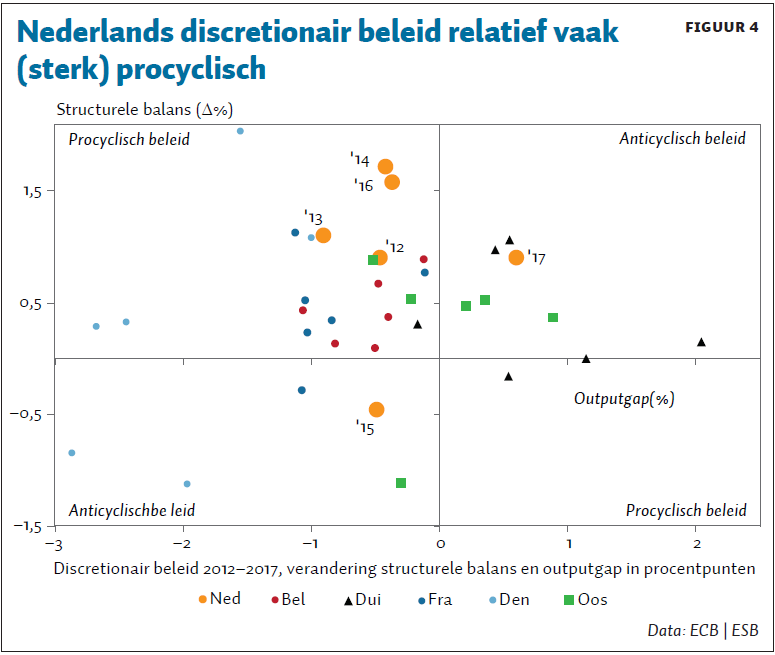

Ook het Nederlandse discretionaire begrotingsbeleid draagt bij aan de consumptievolatiliteit, voor zover veranderingen in de overheidsbestedingen en belastingen doorwerken op het beschikbare inkomen. Figuur 4 illustreert dat Nederland in de periode 2012–2017 relatief vaak een procyclisch begrotingsbeleid heeft gevoerd. Onder procyclisch begrotingsbeleid wordt hier verstaan een verbetering (respectievelijk verslechtering) van de structurele overheidsbalans in tijden van een negatieve (respectievelijk positieve) outputgap. Waar Duitsland en Oostenrijk de laatste zes jaar twee keer een procyclisch discretionair beleid voerden, was dit voor Nederland vier maal het geval. De mate van procycliciteit van het Nederlandse begrotingsbeleid is bovendien relatief sterk. Zo verbeterde in de vier jaar, ten tijde van laagconjunctuur, dat er procyclisch beleid werd gevoerd (2012–2014 en 2016) de structurele balans sterker dan die van de peers. Overigens hebben de automatische stabilisatoren, waarvan het effect niet zichtbaar is in de structurele balans, in Nederland vaak wel een dempend effect op de conjunctuur.

Drijfveren investeringsvolatiliteit

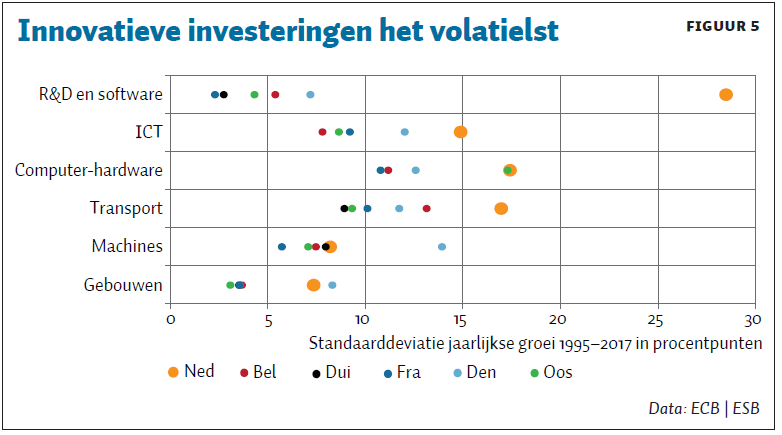

De volatiele Nederlandse bedrijfsinvesteringen worden vooral bepaald door sterk fluctuerende investeringen in R&D, ICT, computerhardware en vervoersmiddelen (figuur 5). Investeringen in R&D en ICT – twee prominente indicatoren van technologische innovatie – zijn in Nederland volatieler dan in de omringende landen (figuur 5). Het aandeel van deze twee componenten in de totale Nederlandse bedrijfsinvesteringen is de laatste twintig jaar bijna verdubbeld, wat de volatiliteit van de totale bedrijfsinvesteringen heeft doen toenemen. Zo hebben de meer traditionele en meest stabiele investeringscomponenten – machines en gebouwen – een kleiner aandeel in de totale bedrijfsinvesteringen gekregen.

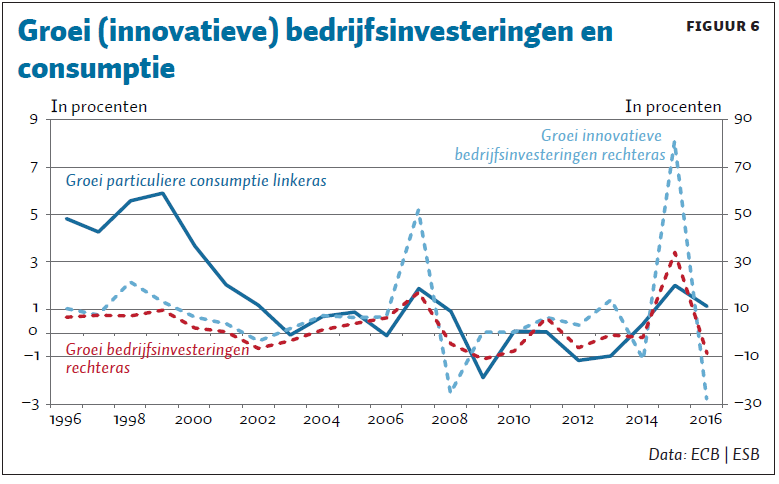

De grilligheid van de (innovatieve) bedrijfsinvesteringen is mogelijk ook een gevolg van het volatiele consumptiepatroon. Zoals figuur 6 illustreert, lijkt de groei van de bedrijfsinvesteringen samen te hangen met veranderingen in de consumptie. De economische literatuur biedt hiervoor verschillende verklaringen. Centraal staat de acceleratortheorie. Deze stelt dat bedrijfsinvesteringen meer dan evenredig reageren op veranderingen in de verwachte vraag. Dit verklaart waarom investeringen doorgaans volatieler zijn dan het bbp. Bovendien illustreert figuur 6 dat vooral innovatieve bedrijfsinvesteringen sterk reageren op veranderingen in de vraag (in lijn met Schmookler, 1966). Als verklaring wijst Schmookler (1966) erop dat de potentieel sterkst groeiende marktsegmenten de meeste innovatieve investeringen aantrekken. Ook Brouwer en Kleinknecht (1999) laten zien dat innovatieve investeringen (zoals R&D) van Nederlandse bedrijven sterk samenhangen met veranderingen in de marktvraag van consumenten. Overigens dient opgemerkt te worden dat de Nederlandse R&D-investeringen waarschijnlijk niet alleen samenhangen met de Nederlandse consumptie, maar gedeeltelijk ook met buitenlandse consumptie.

Conclusie

De economische groei van Nederland heeft een volatieler karakter dan die van onze peers. Deze grillige economische groei hangt voornamelijk samen met de onbestendigheid van de Nederlandse consumptie en bedrijfsinvesteringen. De drijfveren van deze consumptievolatiliteit zijn in Nederland nog steeds sterker dan in de omringende landen: Nederland heeft het hoogste aandeel illiquide vermogen, het vaakst een (sterk) procyclisch begrotingsbeleid en relatief volatiele huizenprijzen. Bovendien draagt de grillige consumptie niet alleen direct bij aan de wisselvalligheid van de Nederlandse economie, maar ook indirect via de (innovatieve) bedrijfsinvesteringen. De invloed van het volatiele consumptiepatroon op de Nederlandse economie is daardoor nog groter dan deze op het eerste gezicht lijkt te zijn.

Literatuur

Brouwer, E. en A. Kleinknecht (1999) Note and comment. Keynes-plus? Effective demand and changes in firm-level R&D: an empirical note. Cambridge Journal of Economics, 23(3), 385–391.

De Kruijf, R. en W. Jonkers (2018) Economische groei in Nederland volatieler dan in België. CBS De Nederlandse Economie, december 2018.

DNB (2018) Strong correlation between consumption and house prices in the Netherlands. DNBulletin, 25 januari. Te vinden op www.dnb.nl.

Lukkezen, J. en A. Elbourne (2015) De Nederlandse consumptie: goede tijden, slechte tijden. CPB Policy Brief, 2015/03.

Schmookler, J. (1966) Invention and economic growth. Cambridge, MA: Harvard University Press.

SER (2013) Nederlandse economie in stabieler vaarwater: een macro-economische verkenning. Den Haag: SER.