Een huizenmarktcrisis in China kan grote gevolgen hebben voor Nederland. Een Chinese huizenmarktcrisis met een verondersteld bbp-verlies van ruwweg twintig procent zou in Nederland leiden tot een cumulatief verlies van zes procent. Dit is de helft van het verlies in Nederland na de Grote Recessie.

Door alle aandacht voor de Amerikaanse presidentsverkiezingen en de onverwachte overwinning van Donald Trump is de aandacht voor de economische ontwikkelingen in China wat op de achtergrond geraakt. Dit terwijl zich verontrustende ontwikkelingen voordoen op de Chinese vastgoedmarkt, met mogelijk verstrekkende gevolgen voor zowel de mondiale economie als Nederland. In koopkrachttermen is de Chinese economie met ruwweg twintig biljoen euro immers de grootste economie ter wereld, en in 2015 en 2016 verantwoordelijk voor bijna veertig procent van de mondiale bbp-groei.

Huizenprijsontwikkeling

De ontwikkelingen op de Chinese huizenmarkt zijn momenteel turbulent en verontrustend. Het gemiddelde prijspeil kende in oktober achttien procent jaar-op-jaargroei. Door de forse prijsstijging over de afgelopen periode is vastgoed in diverse grote steden schrikbarend duur geworden. In Shanghai wordt voor een woning van honderd vierkante meter omgerekend momenteel 620.000 euro neergeteld. Dat is evenveel als de gemiddelde verkoopprijs in New York en 50.000 euro meer dan Londen. In de ICT-stad Shenzhen bedraagt de gemiddelde verkoopprijs voor 100 m2 zelfs 750.000 euro.

Er zijn verschillende verklaringen voor deze prijsontwikkeling. Ten eerste zijn er relatief weinig mogelijkheden voor Chinese particulieren om in te investeren. Zo is de spaarrente in China historisch laag, is het voor huishoudens in China niet toegestaan om vermogen te beleggen in buitenlandse activa, en wordt de aandelenbeurs sinds de crash in september 2015 beschouwd als een relatief onaantrekkelijke optie. De enige investeringsoptie die momenteel een hoog rendement oplevert tegen een gepercipieerd laag risicoprofiel is de huizenmarkt. Ten tweede reageren in China, net als elders, vastgoedontwikkelaars vertraagd op de aantrekkende markt, waardoor het aanbod niet is meegegroeid met de toenemende vraag naar vastgoed. Ten derde heeft het beleid van de Chinese centrale bank (PBoC) de woningprijzen flink opgestuwd: in februari 2016 zijn de aanbetalingsregels voor het kopen van een huis overal, behalve in de grootste steden, versoepeld om leegstand in kleinere steden tegen te gaan. Deze versoepeling is overigens alweer deels teruggedraaid, maar het kwaad is inmiddels al geschied.

Betaalbaarheid

Opvallend is dat de woningprijzen in China heel hoog zijn ten opzichte van het gemiddelde inkomen. Waar een modaal huis in Londen 60 procent van het gemiddelde inkomen kost, als het volledig hypothecair gefinancierd is tegen 2,5 procent rente, ligt deze verhouding in Shanghai en Beijing rond de 400 procent en in Shenzhen zelfs op 600 procent. Zelfs de goedkopere Chinese steden noteren woonlasten die twee keer hoger liggen dan het besteedbare inkomen per hoofd. Dat komt doordat het beschikbare inkomen in China veel lager ligt dan in Londen of New York: het beschikbare inkomen in Londen was 75.000 euro per jaar in 2015, in Shanghai was dit 7.500 euro.

Dit roept de vraag op hoe Chinezen in staat zijn om hun huizen te betalen. Ten eerste wordt er in de inkomensstatistieken geen rekening gehouden met het feit dat Chinezen een aanzienlijk deel van hun inkomen verdienen in het informele circuit. Ten tweede verschilt de wijze waarop zij huizen financieren substantieel van die waarop dit gebeurt in het Westen. In China is het kopen van een huis een belangrijke sociale aangelegenheid, die zelfs bepaalt of iemand een geschikte huwelijkskandidaat is. Dit verklaart waarom ouders, maar soms ook familie en vrienden vaak aan de koop van een huis bijdragen (Forbes, 2016). Gemiddeld zit zeventig procent van het vermogen van huishoudens in koopwoningen en in de grote steden Beijing en Shanghai is dit zelfs tachtig procent (Xie en Jin, 2015). Hypothecaire leningen op basis van het eigen inkomen spelen dus een kleinere rol dan in het Westen.

Chinese huizenmarktbubbel

Dat de prijzen fors gestegen en hoog zijn, zegt nog niet dat er sprake is van een bubbel die zal knappen. China heeft eerder te maken gehad met forse huizenprijsstijgingen, maar dat resulteerde niet in een ineenstorting van de markt. De sterke vraag naar huizen kan ook een duurzaam karakter hebben, zeker wanneer dit beperkt wordt weerspiegeld aan de aanbodkant (Glaeser et al., 2016).

We onderzoeken daarom of kopers op dit moment bereid zijn meer te betalen voor een huis dan ze in normale tijden zouden doen, omdat ze een onrealistisch hoge waardestijging in de toekomst verwachten. Dat is de definitie van een huizenmarktbubbel van Himmelberg et al. (2005), en deze wordt ook gebruikt door Garretsen et al. (1999). Gegeven de atypische wijze van financiering van vastgoed in China en de onvergelijkbaarheid met dure steden buiten China, nemen we als benchmark de historische prijsontwikkeling van Chinese steden zelf. Zie de online appendix voor een verdere technische toelichting.

Voor de benchmarkperiode 2010–2014 schatten we hoe de huizenprijs samenhangt met onderliggende fundamentals als de ontwikkeling van de rente, de hypotheekverstrekking door banken, het besteedbare inkomen en de bevolkingsgroei; zie ook De Vries (2010) voor verdere onderbouwing wat betreft de keuze van de fundamentals. Als de daadwerkelijke huizenprijs meer dan 2,5 standaarddeviatie hoger is dan de door het model voorspelde huizenprijs, spreken we van bubbelvorming, en hebben de prijsstijgingen een hoofdzakelijk speculatief karakter. De standaarddeviatie wordt berekend over de gehele waarnemingshorizon. We schatten aparte modellen voor een panel van de tier-1- (de grootste steden), tier-2- (ook grote, maar net wat kleinere steden) en tier-3-steden (middelgrote steden).

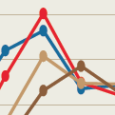

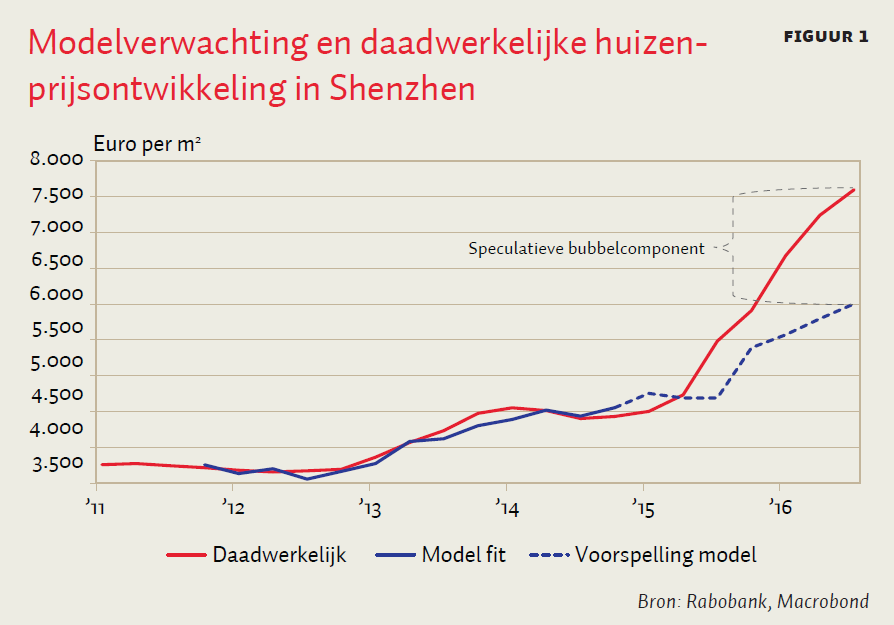

Er blijkt sprake te zijn van een huizenmarktbubbel in 15 van de 48 steden. Het gaat hier om de tier-1-steden Shenzhen en Shanghai, in de tier-2-steden Suzhou, Wuxi, Nanjing, Hefei, Wuhan en Tianjin en in de tier-3-steden Nantong, Wuhu, Dongguan, Zhuhai, Zhengzhou, Tangshan en Shijiazhuang. Ter illustratie: volgens onze schattingen ligt de huidige vierkantemeterprijs (7.600 euro) van een woning in Shenzhen 27 procent hoger dan wat mag worden verwacht op basis van de onderliggende fundamentals (6.000 euro), zie figuur 1. In sommige tier-3-steden, zoals Wuhu en Zhuhai, is deze discrepantie zelfs 36 procent. Alle bubbelsteden tezamen tellen 92 miljoen inwoners, evenveel als Duitsland en België bij elkaar. Dit is 12 procent van de totale stedelijke bevolking in China en treft het hart van de Chinese economie.

Als de bubbel knapt

De vastgoedbubbel vormt een risico, omdat er veel eigen vermogen in woningen zit en dat maakt huishoudens en vastgoedontwikkelaars kwetsbaar. Als het daadwerkelijk tot een huizencrisis komt, kan dit permanente schade aan de economie opleveren – met name als de financiële sector getroffen wordt en de kredietverlening teruggeschroefd wordt (King, 1994). Crow et al. (2013) vinden dat het cumulatieve bbp-verlies bij een recessie met een huizenmarktcrisis drie keer zo groot is als bij een recessie zonder.

Wat kan Nederland verwachten als zo’n omvangrijk gebied in China getroffen wordt door een scherpe correctie van de huizenprijzen? Met behulp van het econometrische wereldhandelsmodel NiGEM maken we hier een inschatting van, waarbij we zowel rekening houden met de handelseffecten als met de vertrouwenseffecten op financiële markten. Het crisisscenario voorziet in een schok voor de Chinese economie, en daarna een geleidelijk herstel in de richting van de langetermijnevenwichtswaarden.

We veronderstellen dat een huizenmarktcrisis zal beginnen met een scherpe correctie van de huizenprijzen in China. Dit zal met enige vertraging leiden tot een daling van investeringen in de bouwsector en aanverwante sectoren aldaar. Ook de particuliere bestedingen in China zullen dalen, omdat huishoudens zullen proberen hun vermogensverliezen te repareren door meer te sparen of af te lossen, en dus minder te consumeren. De lagere investeringen en consumptie leiden tot een forse daling van de binnenlandse bestedingen ten opzichte van het basispad: 15 procentpunt in 2017 en 4,2 procentpunt in 2018. Daardoor komt de Chinese economie in een recessie terecht in 2017 en groeit ze in 2018 maar heel beperkt. Pas in 2021 zal de groei in China weer gelijk zijn aan de potentiële groei.

De Chinese vraaguitval zal ook direct leiden tot een sterke contractie van de Chinese importen. Voor de wereldhandel heeft dit forse implicaties, waarbij opkomende economieën die sterk afhankelijk zijn van de export van grondstoffen, het hardst zullen worden geraakt. Ook de open Nederlandse economie zal relatief hard worden getroffen door het inzakken van de wereldhandel.

Een huizenmarktcrisis leidt ook tot negatieve vertrouwenseffecten. We modelleren daartoe de wereldwijde stress op de financiële markten. Sterke negatieve sentimentseffecten bij investeerders zorgen voor hogere risicopremies, waardoor de kapitaalkosten stijgen en private investeringen dalen. Ook zal de spreiding van de koersen van staatsobligaties tussen verschillende landen sterk uiteen gaan lopen, waardoor overheden in met name perifere lidstaten binnen de eurozone worden geconfronteerd met hogere financieringskosten en stijgende begrotingstekorten. Het gevolg is dat overheidsinvesteringen worden uitgesteld of afgesteld. Tot slot modelleren we een wereldwijde crash van de aandelenbeurzen, die via lagere vermogens ook een negatieve invloed heeft op de particuliere consumptie en investeringen.

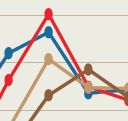

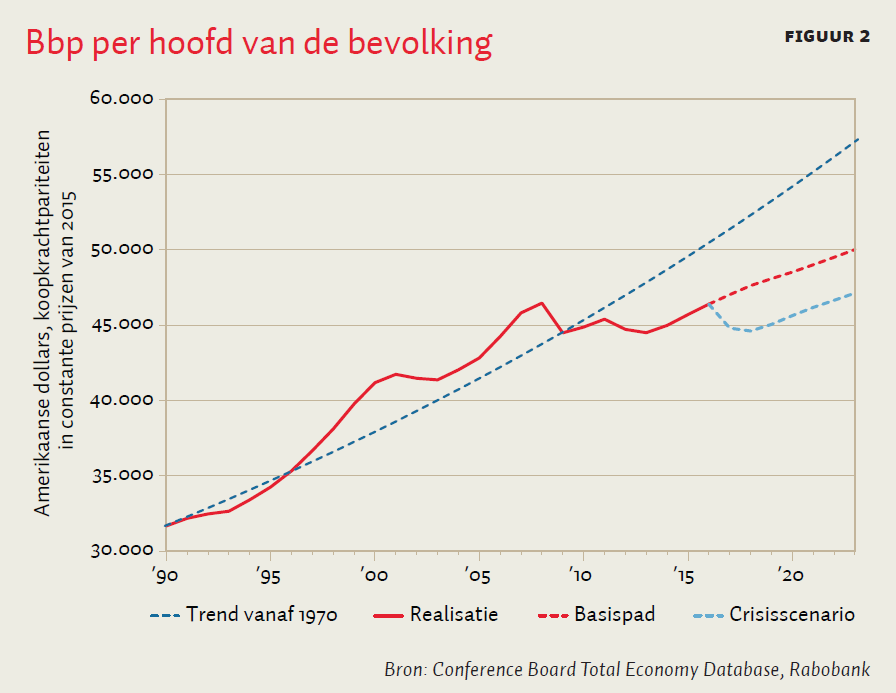

De modeluitkomsten laten zien dat de gevolgen van een Chinese huizenmarktcrisis aanzienlijk zijn voor de Nederlandse economie. Als we uitgaan van een crash met een cumulatief bbp-verlies in China ten opzichte van het basispad van 20,5 procent over de periode 2017–2023, dan komt het cumulatieve bbp-verlies in dezelfde periode in Nederland uit op 5,9 procent. Dat is vijftig miljard euro. Hierdoor zou het bbp per Nederlander pas in 2022 weer op het niveau van 2008 terechtkomen (zie figuur 2) en zal de werkloosheid in 2018 oplopen tot 7,5 procent. Ook de eurozone als geheel krijgt een flinke klap te verduren, waarbij de totale cumulatieve bbp-verliezen oplopen tot 5,3 procent.

Afsluiting

In diverse Chinese steden zijn de huizenprijzen sinds 2015 explosief gestegen en momenteel zit er veel lucht in de markt. Het is niet te voorspellen of, wanneer en waardoor de Chinese vastgoedbubbel zou kunnen klappen, maar met behulp van het econometrische wereldhandelsmodel NiGEM is wel in te schatten dat het klappen van de Chinese vastgoedbubbel tot een recessie in Nederland kan leiden.

De Chinese overheid is zich bewust van deze bubbel en heeft al diverse maatregelen genomen. Veel lokale overheden in China hebben bijvoorbeeld aankooprestricties voor tweede en derde huizen en hogere aanbetalingsvoorwaarden ingesteld. Verder zijn financieringsopties voor vastgoedontwikkelaars verminderd, om de door schuld gedreven investeringen te beperken. Ook werkt de nationale overheid momenteel aan een goed georganiseerd vastgoedregistratiesysteem dat nodig is om een nationale onroerendgoedbelasting te kunnen innen. Zo’n belasting zou het voor lokale overheden onmogelijk maken nog langer hun toevlucht te nemen tot speculatie met grond- en huizenprijzen als bron van inkomsten.

Mocht er nu echter toch een huizenmarktcrisis uitbreken, dan is het onze verwachting dat de overheid maar beperkt een mitigerende rol kan spelen. De aandelencrash in 2015 dient als voorbeeld: de Chinese overheid heeft toen massaal aandelen opgekocht om de koersen te ondersteunen, maar kon niet voorkomen dat de beurzen uiteindelijk toch instortten. Bedenk daarbij dat het vermogen dat in de Chinese huizenmarkt zit, nog eens een veelvoud is van het vermogen in de aandelenbeurzen. Het is dus hopen dat het huidige pakket aan maatregelen van de Chinese overheid om de excessieve huizenmarktontwikkelingen te temperen voldoende blijkt om een scherpe prijscorrectie te voorkomen.

Voor de appendix bij dit artikel, klik hier.

Literatuur

Crowe, C., G. Dell’Ariccia, D. Igan en P. Rabanal (2013) How to deal with real estate booms: lessons from country experiences. Journal of Financial Stability, 9(3), 300–319.

Erken, H.P.G. en B.C.J. Giesbergen (2016) How serious is China’s housing market bubble? Utrecht: Rabobank.

Forbes (2016), How people in China afford their outrageously expensive homes.

Garretsen, H., H.V. Ees, H. Groeneveld en R.D. Haas (1999) Anatomie van financiële crises: over de prijs van risico. Schoonhoven: Academic Service.

Glaeser, E., W. Huang, Y. Ma en A. Shleifer (2016) A real estate boom with Chinese characteristics. NBER Working Paper, 22789.

Himmelberg, C., C. Mayer en T. Sinai (2005) Assessing high house prices: bubbles, fundamentals and misperceptions. Journal of Economic Perspectives, 19(4), 67–92.

King, M. (1994) Debt deflation: theory and evidence. European Economic Review, 38(3–4), 419–445.

Vries, P. de (2010) Measuring and explaining house price developments. IOS Press.

Xie, Y. en Y. Jin (2015) Household wealth in China. Chinese Sociological Review, 47(3), 203–229.