Multinationale ondernemingen optimaliseren hun internationale bedrijfsstructuur, en waar mogelijk proberen ze via constructies hun winst op papier zo naar landen te verplaatsen dat er een lage effectieve belastingdruk ontstaat. Dit beïnvloedt ook de macro-economische cijfers van de betrokken landen. Een bekend geval is Ierland, dat volgens de officiële statistieken veel rijker is dan in werkelijkheid. Hoe zit dit in Nederland?

In het kort

– Verplaatsing van intellectueel eigendom en hoofdvestigingen door multinationals verhogen het nationaal inkomen.

– Het hogere bruto nationaal inkomen zorgt voor een hogere afdracht aan de Europese Unie.

– Gecorrigeerd voor verplaatsing van intellectueel eigendom is de arbeidsinkomensquote hoger en de arbeidsproductiviteit lager.

Multinationale ondernemingen proberen om de effectieve belastingdruk op hun winst te optimaliseren door profit shifting. Via allerlei constructies – zoals interne verrekenprijzen, interne leningen, de locatie van intellectueel kapitaal en het land van vestiging – verplaatsen zij de winst naar jurisdicties met een lage effectieve belastingdruk. Met als direct gevolg een lagere belastingafdracht en een herverdeling van de winstbelasting tussen landen.

Het geschuif met winst en andere vormen van reguleringsarbitrage door multinationale ondernemingen hebben echter ook invloed op de statistieken, die daardoor minder goed kunnen aansluiten op wat er als de economische realiteit wordt ervaren. In dit artikel onderzoeken we hoe groot de daadwerkelijke invloed is van twee fenomenen – de verplaatsing van zetels en intellectueel eigendom – op de statistieken voor Nederland.

Belang van goede statistiek

Goed interpreteerbare cijfers in de nationale rekeningen zijn noodzakelijk voor een goede beoordeling van economische ontwikkelingen, de voorbereiding van overheidsbeleid en voor financieel-economische maatschappelijke discussies. Daarom geschiedt het opstellen van de Nederlandse nationale rekeningen volgens strikte internationale regels (ESA 2010). Nationale statistische bureaus zoals het Centraal Bureau voor de Statistiek (CBS) volgen deze internationale regels bij de officiële meting van productie en inkomen.

Macro-economische vertekeningen die het neveneffect zijn van het gedrag van multinationale ondernemingen kunnen voor ruis zorgen in beleidsdiscussies. Daarmee kunnen dergelijke vertekeningen relevant zijn voor discussies over bijvoorbeeld de juiste hoogte van de afdrachten aan de Europese Unie, de achterblijvende loonontwikkeling bij de productiviteitsgroei of de veronderstelde daling van de arbeidsinkomensquote.

Zetelverplaatsing

Om de effecten goed in te kunnen schatten is het eerst noodzakelijk om te weten hoe de verplaatsing van zetels en intellectueel eigendom in zijn werk gaat. Een multinational heeft vaak één hoofdvestiging en nevenvestigingen in meerdere landen. Het vestigingsland kan worden gewijzigd door een nieuwe onderneming in een ander land te registreren, en daarin alle bezittingen van de oude onderneming onder te brengen. Ondernemingen kunnen hun hoofdzetel verplaatsen om fiscale redenen, maar ook omwille van een betere bescherming tegen vijandige overnames, voorspelbare wet- en regelgeving of uit commerciële overwegingen.

Een zetelverplaatsing naar Nederland leidt niet per se tot meer reële activiteiten binnen Nederland, zoals extra banen en productieactiviteiten. En zonder dergelijke activiteiten is er geen invloed op het bruto binnenlands product (bbp). Het bruto nationaal inkomen (bni) kan wel toenemen in geval van niet-uitgekeerde winst.

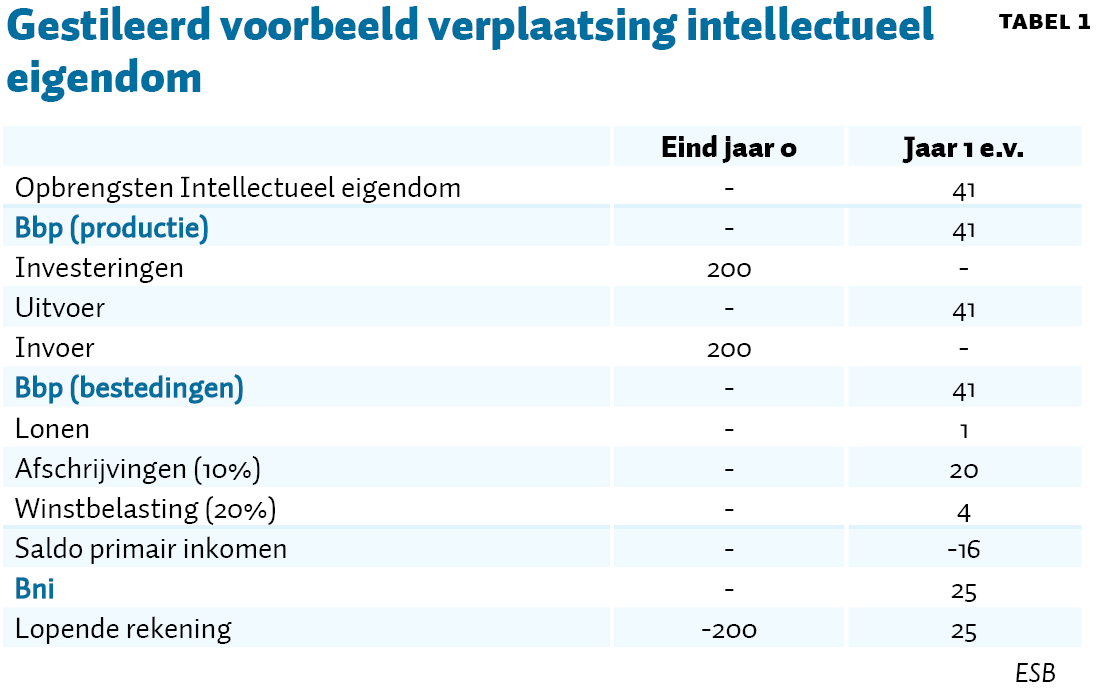

Kader 1 – Een casus van de verplaatsing van intellectueel eigendom

Stel, een buitenlandse multinational verplaatst op 31 december haar intellectueel eigendom, dat uitsluitend wordt gebruikt door buitenlandse bedrijven, op papier naar Nederland (tabel 1). Het kapitaal is 200 waard en wordt in tien jaar in gelijke termijnen afgeschreven.

In het jaar van de overgang nemen de investeringen en invoer met 200 toe en verslechtert de lopende rekening met 200. In de jaren daarna genereert het buitenlandse kapitaal jaarlijks diensten ter waarde van 41 (royalty’s) die worden geëxporteerd; de exploitatie kost 1 aan lokale loonkosten. De winst voor belasting is dan 20 en de winst na belasting 16, uitgaande van twintig procent winstbelasting. Dit laatste bedrag wordt volledig toegerekend aan de buitenlandse eigenaar en vloeit via de primaire inkomensrekening naar het buitenland.

In de nationale rekeningen wordt het bbp van Nederland voor een reeks van jaren 41 hoger en het bni 25 hoger. Het saldo op de lopende rekening valt 25 hoger uit. Aangezien de lokale loonkosten en de lokale winstbelasting samen slechts 5 bedragen, is er een ontwikkeling die te beschouwen is als een vertekening van de kernvariabelen in de nationale rekeningen.

Door de zetelverplaatsing verhuist de wereldwijde winst van de multinational naar Nederland. Als die winst volledig wordt uitgekeerd als dividend aan het buitenland of als de hoofdzetel een buitenlandse eigenaar heeft, dan verandert het bni niet, omdat in dat geval de volledige winst Nederland weer verlaat via de primaire inkomensrekening. Wanneer er echter sprake is van niet-uitgekeerde winst aan kleine aandeelhouders, die volgens de statistische richtlijnen niet kan worden toegerekend aan het buitenland, blijft dit in Nederland en wordt dan meegeteld in het bni. Daarmee kan de situatie ontstaan dat de uit het buitenland ontvangen winst in het Nederlandse bni neerslaat – ook al zal, economisch gezien, de niet-uitgekeerde winst doorgaans uiteindelijk aan buitenlandse aandeelhouders toekomen.

Verplaatsing van intellectueel eigendom

Bedrijven kunnen intellectueel eigendom, zoals patenten, tussen landen verschuiven. Landen verschillen in de wijze waarop ze intellectueel eigendom en de inkomsten hieruit in de vorm van royalty’s en licenties fiscaal behandelen. Multinationale ondernemingen hebben dus een prikkel om hun intellectueel eigendom zo te verplaatsen naar landen dat er zowel een lage effectieve belastingdruk ontstaat als een goede bescherming van hun eigendomsrechten. Bij een verplaatsing stijgt de kapitaalgoederenvoorraad in het ontvangende land. De daardoor gegenereerde royalty- en licentiestromen verhogen het bbp en het bni (kader 1).

Verplaatst intellectueel eigendom wordt in de nationale rekeningen doorgaans op een vergelijkbare wijze behandeld als in de boekhouding van ondernemingen. Door het niet-tastbare karakter van intellectueel eigendom kan de boekhoudkundige locatie ervan vanuit een economisch oogpunt echter kunstmatig overkomen. Zo vertegenwoordigt het merk Starbucks waarde; kopjes koffie met dat merk kunnen voor een hogere prijs verkocht worden dan kopjes zonder.

De vervolgvraag is dan waar die hogere winst wordt gemaakt. In het land waar het merk is ontwikkeld (de Verenigde Staten), in het land van de koffieverkoop of in het land waar de merkrechten boekhoudkundig zijn ondergebracht? Economen hebben weinig handvatten om deze vraag helder te beantwoorden. Enerzijds kan er worden gesteld dat het onlogisch is dat de merkwaarde op locaties zou kunnen neerslaan waar nooit een noemenswaardig bedrijfsproces is uitgevoerd. Maar anderzijds is de boekhoudkundige situatie wel degelijk ook een relevante realiteit. In de beleidsdiscussie worden momenteel dan ook de mogelijkheden verkend om winst te relateren aan de omzet per land (OESO, 2019; Zucman, 2018).

Kwantificeren van winstverschuivingen

Om het effect van winstverschuivingen inzichtelijk te maken hebben Tørsløv et al. (2018) geprobeerd om op basis van een veelheid aan nationale en internationale statistieken op wereldschaal een overzicht samen te stellen. Zij vergelijken daartoe onder meer de winstgevendheid van buitenlandse en binnenlandse ondernemingen. Als in een bepaald land buitenlandse bedrijven meer winst maken dan lokale bedrijven, dan is dat een aanwijzing dat er naar dit land winst is verschoven. Als buitenlandse bedrijven minder winstgevend zijn, geldt het omgekeerde. Zo is in Ierland de verhouding tussen winst en loonsom voor lokale bedrijven 68 procent, maar voor buitenlandse bedrijven 800 procent. Voor buitenlandse bedrijven is de winst dan acht keer zo groot als de loonsom. Voor Nederland is die verhouding respectievelijk 41 en 115 procent, en voor Duitsland respectievelijk 52 en slechts 18 procent.

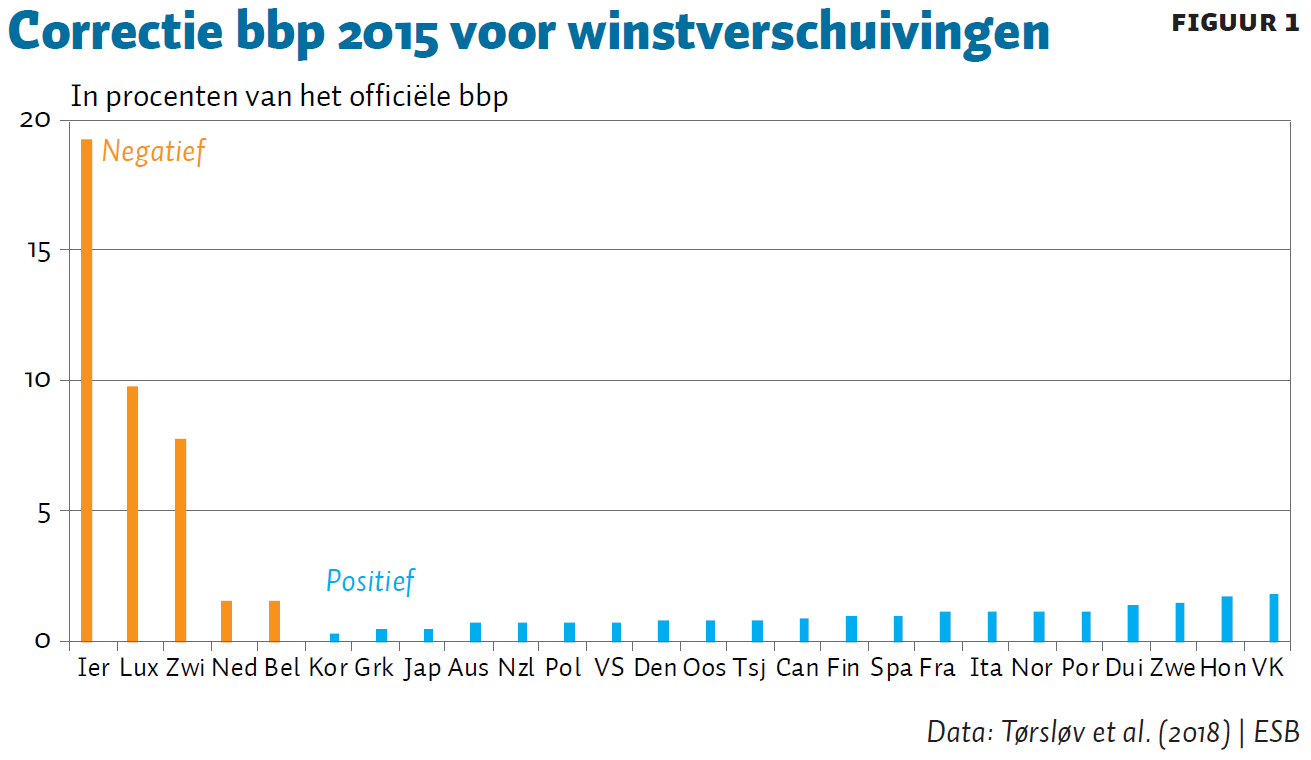

Multinationals verplaatsen naar schatting ongeveer veertig procent van hun totale winst naar landen met een lage effectieve belastingdruk (Tørsløv et al., 2018). Het onderzoek wijst op een overschatting van het bbp in Ierland, Luxemburg en Zwitserland, en op een onderschatting van het bbp voor de VS en de grote Europese landen (figuur 1). Het Nederlandse bbp wordt, volgens dit onderzoek, beperkt overschat. Om het effect wat betreft Nederland scherper te krijgen, hebben we in ons eigen onderzoek geprobeerd de vertekening voor meerdere jaren in beeld te brengen.

Kader 2 – Macro-economische vertekeningen in Ierland

Ierland is een bekend probleemgeval met macro-economische vertekeningen die het gevolg zijn van een aantrekkelijk fiscaal klimaat voor multinationale ondernemingen. Zo nam volgens de officiële statistieken het reële bbp van Ierland in 2015 toe met 26 procent (nominaal zelfs met 32 procent). Dit surreële groeicijfer had weinig van doen met de economische werkelijkheid in Ierland, en weerspiegelde grotendeels de boekhoudkundige verplaatsing van enorme bedragen aan immateriële activa door Amerikaanse ondernemingen naar Ierland. Op papier namen de Ierse kapitaalgoederenvoorraad en de afschrijvingen ook in de jaren daarna sterk toe, terwijl er in werkelijkheid nauwelijks iets veranderde aan de reële activiteiten binnen de Ierse economie.

Voor Ierland geldt dan ook dat het bbp minder geschikt is als maatstaf voor de omvang van de nationale economie, die bijvoorbeeld kan dienen om de schuldquote van de overheid te berekenen. Ook andere kernvariabelen (bni, investeringen, afschrijvingen, invoer en uitvoer) en de daarvan afgeleide grootheden zoals arbeidsproductiviteit en de lopende rekening, bevatten grote vertekeningen. Het Ierse CSO publiceert tegenwoordig daarom een set aanvullende macro-economische indicatoren, waaronder het zogeheten ‘aangepaste nominaal bruto nationaal inkomen’, dat bedoeld is om een realistischer beeld te geven van de omvang van de Ierse economie (CSO, 2017). Het aangepaste bni corrigeert het conventionele bni voor verplaatsing van hoofdkantoren, van immateriële activa en van lease-vliegtuigen. De officiële Ierse overheidsschuld lag in 2018, met 64 procent van het bbp, officieel dicht bij de Europese norm van 60 procent. De schuld als percentage van het aangepaste bni (104 procent) biedt echter een realistischer beeld van de schuldzwaarte.

Schattingen over de mate van winstverschuivingen van multinationals lopen sterk uiteen (Clausing, 2016; Guvenen et al., 2017; Blouin en Robinson, 2019). Om zelf een inschatting te kunnen maken voor de Nederlandse situatie voeren we een beperkter onderzoek uit dat lijkt op de correcties die het Ierse Central Statistics Office (CSO) aanbrengt (kader 2). We kijken naar de effecten van het verplaatsen van de hoofdzetel en van het verplaatsen van intellectueel eigendom door multinationals. Het CBS heeft daarvoor de beschikbare brondata nader geanalyseerd voor de jaren 2010 tot 2017. De onderzoeksmethode en gedetailleerde resultaten worden toegelicht in Nelisse en Hiemstra (2019).

Effect op macro-economische kernvariabelen

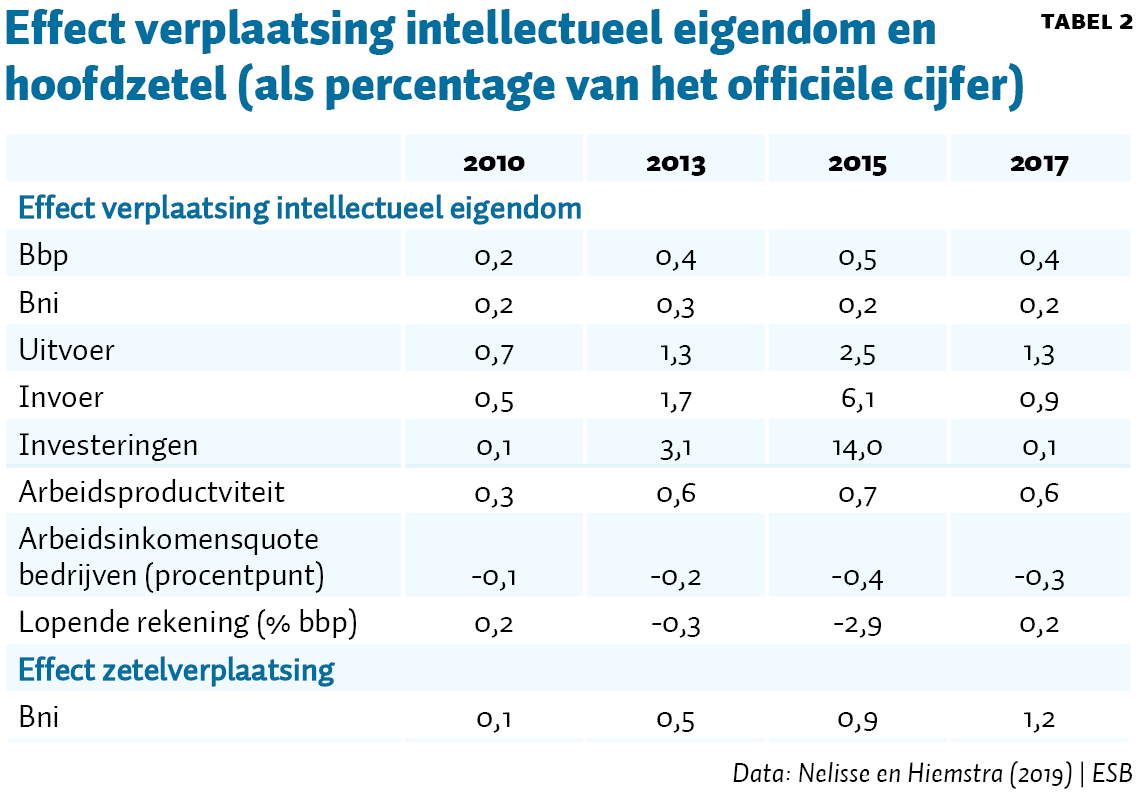

Tabel 2 toont het effect van beide verplaatsingen op de nationale rekeningen, zoals door het CBS berekend. Het bbp-niveau was de afgelopen jaren 0,4 à 0,5 procent hoger door verplaatsing van intellectueel eigendom. Het bni-niveau was in 2017 0,2 procent hoger als gevolg van verplaatst intellectueel eigendom, en 1,2 procent hoger als gevolg van zetelverplaatsingen – in totaal dus 1,4 procent.

De toegenomen vertekening van het bni over de tijd door zetelverplaatsingen wordt veroorzaakt door een toename van het aantal zetelverplaatsingen en door een hogere winstgevendheid van de betrokken ondernemingen in de periode van 2010–2017.

De variatie in het effect op bbp-niveau over de tijd betekent dat de gepubliceerde bbp-groeicijfers ook worden beïnvloed. Deze afwijking van het bbp-groeicijfer bedraagt maximaal 0,1 procentpunt. In de periode 2010–2017 valt de economische groei gemiddeld met 0,03 procentpunt per jaar hoger uit. De wijziging van de groei ligt in deze periode tussen +0,08 en −0,06 procentpunt.

Voor handelsstromen en de investeringen zijn zowel de effecten als de variatie over de tijd groter. Het investeringsniveau wordt alleen beïnvloed op het moment van verplaatsing van intellectueel eigendom. Vooral in 2015 is er sprake van een groot effect. Het effect op de uitvoer werkt langer door omdat dit voortvloeit uit de jaarlijkse opbrengsten van ooit naar Nederland verplaatst kapitaal.

In conjunctuuranalyses wordt de economische groei vaak opgesplitst in bijdragen van de verschillende bestedingscategorieën. CPB en DNB gebruiken in hun publicaties een decompositie die de invoer uit de bestedingscategorieën filtert. Deze methode heeft als extra voordeel dat deze ook de vertekening verwijdert van de investeringen en de netto-uitvoer bij een verplaatsing van intellectueel eigendom.

Gevolgen van de vertekening

Het hogere bni heeft beperkte consequenties voor de overheidsfinanciën, omdat een van de afdrachten aan de EU gebaseerd is op het officiële bni. Het totale effect van de opwaartse vertekening van 1,4 procent in 2017 betekent – ceteris paribus – dat Nederland over 2017 zestig à tachtig miljoen euro meer betaalde dan anders het geval zou zijn. Hier staan additionele inkomsten uit de vennootschapsbelasting tegenover.

De opwaartse wijziging van de toegevoegde waarde van bedrijven werkt door in de arbeidsproductiviteit, en heeft een neerwaarts effect op de arbeidsinkomensquote. Zonder verplaatsingen van intellectueel eigendom zou de arbeidsproductiviteit 400 tot 500 euro per arbeidsjaar lager zijn uitgevallen, met een piek van 600 euro in 2015. Voor de arbeidsinkomensquote geldt dat die gemiddeld zo’n 0,2 procentpunt hoger zou zijn uitgevallen als we corrigeren voor de effecten op het bbp, met een piek van 0,4 procentpunt in 2015.

De resultaten laten dus zien dat zetelverplaatsingen en verplaatsingen van intellectueel eigendom een klein, maar niet te verwaarlozen effect hebben op de EU-afdrachten, de arbeidsproductiviteit en de arbeidsinkomensquote.

Conclusie

Gezien de beperkte effecten kunnen we stellen dat de Nederlandse nationale rekeningen een betrouwbaar macro-economisch beeld schetsen. Het nominale bbp kan hierdoor zonder problemen als noemer blijven dienen in beleidsrelevante quotes, zoals het begrotingssaldo en de overheidsschuld.

Literatuur

Blouin, J. en L.A. Robinson (2019) Double counting accounting: how much profit of multinational enterprises is really in tax havens? SSRN Working Paper, 21 november.

Clausing, K.A. (2016) The effect of profit shifting on the corporate tax base in the United States and beyond. National Tax Journal, 69(4), 905–934.

CSO (2017) CSO response to the main recommendations of the Economic Statistics Review Group (ESRG). Central Statistics Office, 3 februari. Te vinden op www.cso.ie.

Guvenen, F., R.J. Mataloni, D.G. Rassier en K.J. Ruhl (2017) Offshore profit shifting and domestic productivity measurement. NBER Working Paper, 23324.

Nelisse, R. en L. Hiemstra (2019) Invloed multinationale ondernemingen op de Nationale rekeningen: zetelverplaatsingen en handel in intellectueel eigendom. CBS-publicatie, 12 juli.

OESO (2019) Secretariat proposal for a ‘unified approach’ under Pillar One. Public consultation document, 9 oktober.

Riet, M. van ’t, en A. Lejour (2018) Optimal tax routing: network analysis of FDI diversion. International Tax and Public Finance, 25(5), 1321–1371.

Tørsløv, T.R., L.S. Wier en G. Zucman (2018) The missing profits of nations. NBER Working Paper, 24701.

Zucman, G. (2018) Taxing multinational corporations in the 21st century. Research Brief, september. Te vinden op econfip.org.

Auteurs

Categorieën