Tweehonderdvijftig pagina’s telt de WEO, het halfjaarlijkse overzicht van het IMF, maar aan de reacties te zien hadden dat er net zo goed drie kunnen zijn. Zoveel kantjes telt Box 1.1, geschreven door Blanchard zelf, met als onderwerp die verdraaide multipliers waar ik eerder deze week ook al over berichtte. Dat laatste verplicht mij er nu nog iets meer over te zeggen.

{kind=link}

U weet, als de overheid bezuinigt gaat dat ten koste van het BBP. De factor die de bezuiniging omzet in het effect op het BBP is de multiplier. Wie in Nederland in de jaren 70-80-90 de middelbare school doorlopen heeft, zou kunnen weten dat de multiplier in een simpel geval 1/(1-c) is en daarmee groter dan 1. Op dat moment kun je te maken hebben met een in- of uitverdieneffect, wat een veel mooier woord is dan het Engelse multiplier.

Anyway, het schatten van multipliers is niet eenvoudig. Eerder werk van het IMF gaf aan dat de multiplier in voorkomende gevallen kleiner dan 1 kan zijn, doordat de centrale bank compenseert en de wisselkoers zich aanpast. Als dat niet kan, bijvoorbeeld doordat een land in de eurozone ligt, dan is de multiplier in ieder geval 1 (zie het eerdere bericht). Het IMF (en andere voorspellers) gebruiken een multiplier om het effect van bezuinigingen van tevoren door te rekenen.

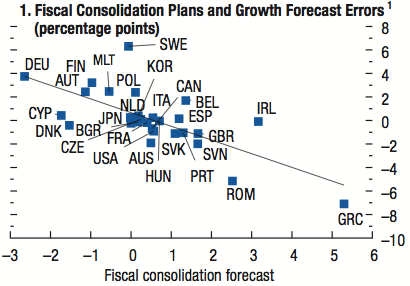

De slimme truuk die Blanchard in zijn box nu gebruikt is de volgende: er wordt voor een aantal landen gekeken of de voorspelfout in de groei samenhangt met de geplande bezuiniging. Want hoewel het best mogelijk is dat bijvoorbeeld de groei bij alle landen lager uitvalt dan voorspeld, duidt een fout die varieert met de bezuiniging erop dat de multiplier niet goed geschat is. Plaatje:

Inderdaad, het verband blijkt te bestaan en de coëfficiënt is ongeveer -1. Wat variatie in de analyse levert op de de fout waarschijnlijk tussen de 0.4 en de 1.2 ligt. En dan komt de aap uit de mouw: het IMF blijkt in haar voorspellingen gerekend te hebben met de waarde 0.5. Daarmee werd het effect van bezuinigingen op het BBP flink onderschat.

Dat de hoofdeconoom van het Fonds op deze manier door de bocht gaat leidt tot nogal wat commotie, zie onder meer Krugman, Wren-Lewis, Portes. En de geschiedenis van Blanchard zelf. Het wachten is op de praktische gevolgen. Met een IMF dat sterk betrokken is bij de crisis in Europa kan het haast niet anders of dit inzicht gaat leiden tot minder (snelle) bezuinigingen, en ik ben nog wel benieuwd of we in Nederland gehouden gaan worden aan onze belofte om het tekort binnen de 3% te krijgen.

Daarmee komt er op korte termijn wellicht wat lucht, maar de situatie wordt er structureel niet beter op. Naar nu blijkt is het in slechte tijden erg moeilijk om als overheid zuinig aan te doen; dat maakt de bestaande schuldenberg des te erger. De les van de hoge multiplier lijkt eerder een argument voor hard Keynesianism: niks “een maximaal tekort van 3%”, in goede tijden moeten overheden verplicht worden om een overschot te draaien zodat ze in slechte tijden de middelen hebben om er iets aan te doen. Ik ben benieuwd wat Rehn van de box maakt.

Auteur

Categorieën