Bedrijven en banken streven in toenemende mate naar een neutrale of positieve biodiversiteitsimpact. Hiertoe worden er allerlei boekhoudsystemen opgezet. Maar in hoeverre bieden deze de juiste inzichten om te kunnen aansturen op een vermindering van de afname van de biodiversiteit?

In het kort

– Een positieve biodiversiteitsimpact in de huidige boekhouding betekent niet per se minder biodiversiteitsachteruitgang.

– Een goede biodiversiteitsboekhouding is gebaseerd op economische principes.

– Het is wenselijk om de korte- en langetermijneffecten op biodiversiteit gescheiden te rapporteren.

In het kort

Het onderliggende onderzoek is mogelijk gemaakt door financiële steun van het Ministerie van Landbouw, Natuur en Voedselkwaliteit

De biodiversiteit gaat wereldwijd snel achteruit. Sinds 1970 zijn de populaties van wilde dieren met gemiddeld zestig procent gedaald, en is het oppervlak aan regenwouden in de Amazone met twintig procent afgenomen. Sinds de Industriële Revolutie is ongeveer de helft van de levende koraalriffen en 85 procent van de waterrijke gebieden verloren gegaan (WWF, 2020).

Ondanks dat het een grote prioriteit heeft om deze achteruitgang te stoppen, lijkt het keren van deze trend nog weinig succes te hebben (IPBES, 2019). Daarom moet iedereen bijdragen aan de oplossing van het probleem. Er zijn heel veel beslissingen die invloed hebben op biodiversiteit: beslissingen over de regelgeving en investeringen van de overheid, aankoopbeslissingen van consumenten, beslissingen van bedrijven over hoe ze produceren en van welke leveranciers ze intermediaire goederen afnemen. Deze beslissingen tezamen bepalen onder andere het grond- en watergebruik, en ook de hoeveelheid grondstoffen die gedolven worden en de mate van vervuiling daarbij – allemaal factoren die invloed hebben op de biodiversiteit in de wereld.

Economen zien prijzen als een belangrijke manier om grote aantallen beslissingen te coördineren. Omdat degenen die de beslissingen nemen nu vaak geen prijs betalen voor het veroorzaken van de achteruitgang in biodiversiteit, is er geen prikkel om deze schade te verminderen en is er ook geen informatie over hoeveel kosten er gemaakt moeten worden om de biodiversiteit te verbeteren. Desondanks houden overheden, bedrijven en banken in hun besluitvorming steeds vaker vrijwillig rekening met biodiversiteit. De meest geavanceerden onder hen leggen hierover verantwoording af via een boekhoudsysteem (Lammerant et al., 2019).

Boekhoudsystemen van de biodiversiteitsverandering kunnen overheden, banken en bedrijven helpen om op biodiversiteit te sturen. Zo wordt het bijvoorbeeld mogelijk om biodiversiteit gedeeltelijk in de prijzen te verwerken. Dat vereist echter wel dat de gebruikte indicatoren het juiste meten, en dat de oorzakelijke verbanden goed in de boekhouding tot uitdrukking komen. In dit artikel kijken we vanuit dit oogpunt naar een voorbeeld van een boekhoudsysteem voor biodiversiteit en analyseren we in hoeverre dit systeem zinvolle informatie verschaft om tot de juiste besluitvorming te komen.

Een simpele biodiversiteitsboekhouding

Een van de koplopers met betrekking tot het biodiversiteitsboekhouden is ASN Bank (PRé Sustainability, 2021). ASN Bank gebruikt de biodiversiteitsboekhouding om haar streven naar een netto positief effect op biodiversiteit in 2030 te onderbouwen. Het boekhoudsysteem van ASN Bank is gebaseerd op ReCiPe (Huijbregts et al., 2017), een methode om de effecten van emissies en andere verstoringen op onder meer de biodiversiteit te berekenen.

ASN Bank standaardiseert biodiversiteitsachteruitgang als verloren gegane hectares natuur. Van elke aangetaste hectare natuur wordt bepaald welke fractie van de oorspronkelijk aanwezige soorten er verdwenen is, en de som van die fracties is de totale achteruitgang. Hier wordt ook een tijdsdimensie aan toegevoegd, om aan te geven hoe lang de aantasting al plaatsvindt. Dit kan dan worden omgezet in equivalenten van het aantal hectares volledig intacte natuur dat gedurende een jaar verloren is gegaan.

Ter illustratie: als er door bebouwing twee hectare natuurgrond volledig verdwijnt, dan is het biodiversiteitsverlies gelijk aan twee hectare per jaar. Als door een toename van de vervuiling het aantal soorten in een gebied van 1.000 hectare met één procent vermindert, dan is de achteruitgang gelijk aan 0,01 × 1.000 = 10 hectare per jaar.

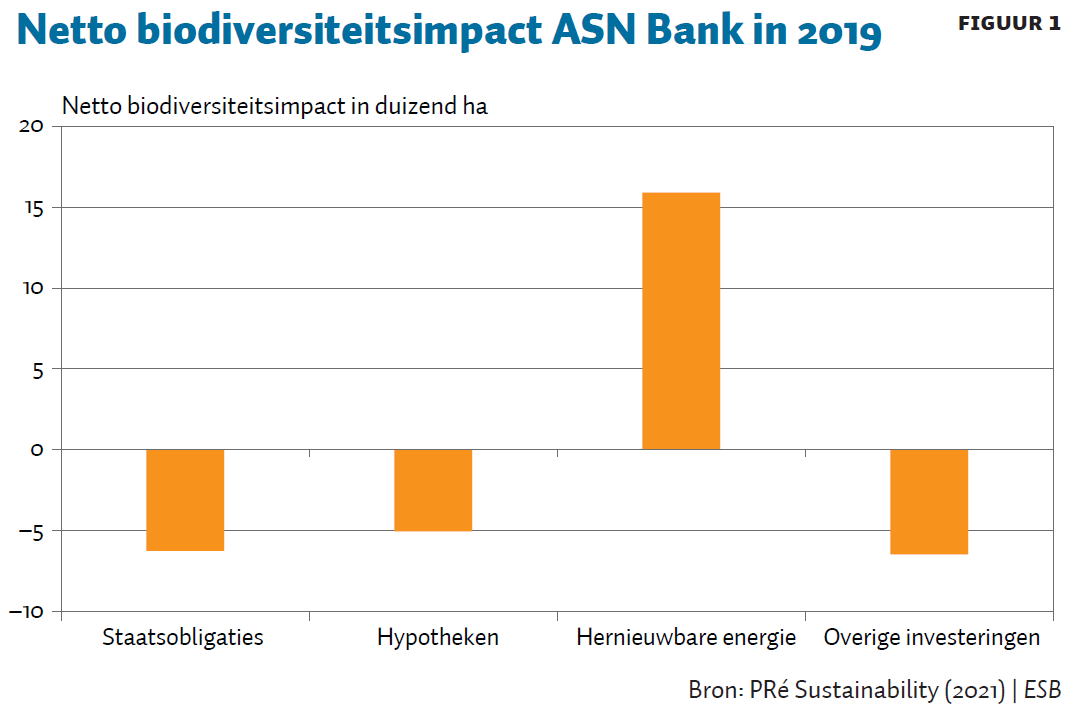

Op basis van statistische analyses kunnen de relaties tussen de biodiversiteitsachteruitgang en de drukfactoren, zoals grondgebruik en stikstofneerslag, worden bepaald. Door deze drukfactoren te relateren aan activiteiten van overheden, bedrijven, consumenten of banken, wordt het effect van die actoren op de biodiversiteit bepaald. Het resultaat van zo’n exercitie is zichtbaar in figuur 1, die op vereenvoudigde wijze de effecten van de activiteiten van ASN Bank op de biodiversiteit weergeeft. De figuur laat zien dat de berekende netto biodiversiteitsimpact van de meeste beleggingen negatief is, maar dat de investeringen in hernieuwbare energie leiden tot positieve effecten op biodiversiteit.

Monetaire waardering van biodiversiteit

ASN Bank drukt de achteruitgang van biodiversiteit alleen in hectares uit, niet in monetaire termen. Omdat bij beslissingen meestal de biodiversiteitsverbetering wordt afgewogen tegen de kosten, is het echter wel wenselijk om biodiversiteit ook monetair te waarderen.

Monetaire waardering vereist erkennen dat biodiversiteit ecosysteemdiensten levert. Er worden verschillende ecosysteemdiensten onderscheiden: productieve diensten voor bijvoorbeeld landbouw, bosbouw, water en medicijnen, regulerende diensten zoals klimaat, water, ziekte en bestuiving, en ook culturele diensten. Onder de laatste vallen, naast recreatie, ook spirituele en ethische waarden.

In het project The Economics of Ecosystems and Biodiversity (zie teebweb.org) is er een methodiek ontwikkeld om de waarde van die ecosysteemdiensten in geld uit te drukken. Door het percentage van natuur dat nog over is te relateren aan de waarde van de ecosysteemdiensten die dat gebied levert, wordt er een prijs per eenheid biodiversiteit berekend. Op deze wijze kunnen de resultaten uit ReCiPe op eenvoudige wijze worden omgezet in monetaire bedragen. CE Delft heeft, in haar veelgebruikte handboek voor milieuprijzen (CE Delft, 2017), een prijs voor de biodiversiteitsindicator van ReCiPe bepaald. Ze baseert zich daarbij op een meta-studie (Kuik et al., 2007), waarin de waarde van biodiversiteit wordt bepaald op basis van de ecosysteemdiensten die de biodiversiteit levert.

Noodzakelijke verbeteringen

Het is wenselijk dat er bij de meting van biodiversiteit rekening wordt gehouden met de waarde die biodiversiteit heeft. De economische wetenschap, zoals onder andere geïmplementeerd in de ecosysteemrekeningen, heeft relevante inzichten om de waarde van de verschillende biodiversiteitsaspecten te bepalen en tegen elkaar af te wegen. In principe kan zo’n weging worden gebruikt bij een boekhoudsysteem, zoals dat van ASN Bank. Maar voordat zo’n systeem op een verantwoorde wijze gebruikt kan worden, zijn er op vier punten verbeteringen nodig.

Ruimtelijke variatie in de waarde van ecosystemen

De prijs van biodiversiteit, zoals berekend door CE Delft, blijkt maar een beperkte correlatie te hebben met die biodiversiteit. De mate van aantasting van de biodiversiteit is slechts een van de vele factoren die de berekende ecosysteemdiensten beïnvloeden. De beperkte correlatie komt ook doordat alle hectares natuur bij elkaar worden opgeteld – en daarmee impliciet als even waardevol worden gezien. Hierdoor kan volgens de boekhouding de biodiversiteit gelijk blijven, terwijl in de praktijk hoogwaardige biodiversiteit verloren gaat en er laagwaardige biodiversiteit voor terugkomt.

Er zijn diverse systemen ontwikkeld die rekening houden met het verschil in waarde van verschillende ecosystemen. Eén daarvan is de voor Nederland door het Planbureau voor de Leefomgeving ontwikkelde natuurpuntenmethodologie voor gebruik bij maatschappelijke kosten-batenanalyses (Sijtsma et al., 2009; Kruitwagen et al., 2019). Hierin wordt de mate van aantasting van ecosystemen gewogen met het aantal aanwezige soorten in het ecosysteem en de mate waarin deze van belang zijn op landelijke, Europese of mondiale schaal. Op deze manier wordt er wel een weging gegeven aan het belang van de verschillende ecosystemen. Maar er is echter geen directe relatie met de economisch bepaalde waarden van de aangetaste ecosystemen.

De Verenigde Naties hebben een systeem van ecosysteemrekeningen ontwikkeld (UN, 2021) waarin ecosysteemdiensten gewaardeerd kunnen worden. Dit systeem is consistent met de nationale rekeningen, en wordt in Nederland door het Centraal Bureau voor de Statistiek geïmplementeerd (Hein et al., 2020). In deze rekeningen worden, op een systematische manier, de karakteristieken van ecosystemen en de bijbehorende ecosysteemdiensten weergegeven, inclusief de monetaire waarde ervan. Op het ogenblik worden echter nog niet alle ecosysteemdiensten gewaardeerd. Zo wordt in de huidige ecosysteemrekeningen bijvoorbeeld niet de waarde van een gebied voor het behoud van met uitsterven bedreigde soorten meegenomen. Dergelijke waarden kunnen echter wel worden toegevoegd aan de huidige ecosysteemrekeningen.

Heden niet compenseren met toekomst

In de biodiversiteitsboekhouding van ASN Bank wordt de achteruitgang van biodiversiteit gecompenseerd door biodiversiteit te verbeteren via investeringen in hernieuwbare energie (figuur 1). De investeringen in hernieuwbare energie leiden tot minder opwarming van de aarde, wat vooral op de lange termijn gevolgen heeft voor de biodiversiteit. Impliciet wordt er hier dus verondersteld dat huidige biodiversiteit kan worden weggestreept tegen toekomstige biodiversiteit.

Maar soorten die eenmaal zijn uitgestorven, komen niet meer terug, ook niet als de klimaatverandering wordt afgeremd. Door positieve effecten op toekomstige biodiversiteit te gebruiken om de huidige biodiversiteitsafnames te compenseren, blijft de biodiversiteit achteruitgaan. Daarom is het wenselijk om korte- en langetermijneffecten op biodiversiteit duidelijk gescheiden te rapporteren.

Het referentiepunt

De effecten van investeringen op de biodiversiteit worden vaak inzichtelijk gemaakt ten opzichte van de status quo. Voor de biodiversiteit is de situatie zonder productie echter een relevanter referentiepunt. Achter de redenatie dat investeringen in hernieuwbare energie positief zijn voor biodiversiteit, zit de gedachte dat die investering leidt tot minder gebruik van fossiele energie. In het rapport voor ASN Bank wordt expliciet aangegeven dat het om vermeden negatieve effecten gaat, waarbij de huidige manier van energieproductie als referentiepunt wordt gebruikt. Volgens dezelfde redenering kan een gascentrale die in plaats van een kolencentrale wordt ingezet ook als een positief effect worden opgevoerd. Het feit dat windturbines en zonnepanelen minder negatieve effecten hebben op de biodiversiteit rechtvaardigt niet dat men er vanzelfsprekend een positief biodiversiteitseffect aan toe kan rekenen. Zeker als de investering in duurzame energie leidt tot een vergroting van de energieproductie, is het referentiepunt zonder de nieuwe energieproductie relevant.

Door activiteiten die beter dan de standaard zijn als positief op te voeren in plaats van als minder negatief, begeef je je op glad ijs. Hierdoor kan een bedrijf met een, volgens de boekhouding, positieve biodiversiteitsimpact toch de biodiversiteit aantasten.

Verantwoordelijkheid

Het is van groot belang dat er, in een biodiversiteitsboekhouding van een bedrijf, geen effecten worden meegenomen die niet door de beslissingen van het bedrijf zelf worden gecreëerd. In figuur 1 worden de biodiversiteitsvoordelen van de investeringen in hernieuwbare energie toegerekend aan ASN Bank. Het is echter aannemelijk dat veel van die investeringen ook gedaan zouden worden als ASN Bank deze niet zou financieren.

Een bank kan de boekhoudkundige biodiversiteitsimpact minder negatief maken door alleen in bedrijven te investeren met weinig negatieve biodiversiteitseffecten. Op die manier is het relatief gemakkelijk om een groen imago te krijgen. Maar als de goederen met negatieve biodiversiteitseffecten toch geproduceerd moeten worden, dan zal het alleen betekenen dat anderen die productie financieren. Dit is bijvoorbeeld het geval bij landbouwbedrijven die uiteindelijk toch voldoende voedsel moeten produceren om alle monden te kunnen voeden. Het is echter nog niet zo eenvoudig om dit probleem op te lossen.

Conclusie

Zolang biodiversiteit niet via de markt wordt beprijsd, is het vanuit economisch oogpunt wenselijk om de verschillende aspecten van biodiversiteit op zijn minst monetair te waarderen. Hierdoor kunnen overheden, bedrijven en consumenten de kosten van extra inspanningen om de biodiversiteitsuitgang te verminderen of de biodiversiteit te verbeteren afwegen tegen de baten. Een eenvoudig boekhoudsysteem laat zien hoe dit er zou kunnen uitzien, maar aan het gepresenteerde systeem kleven nog veel bezwaren.

Het eerste bezwaar van het hier besproken boekhoudsysteem is dat de gebruikte maatstaf geen rekening houdt met de regionale verscheidenheid in de waarde van ecosystemen. Dit probleem kan theoretisch worden opgelost door die ecosystemen te waarderen, en het door de Verenigde Naties gelanceerde systeem van ecosysteemrekeningen kan daar op de lange duur nuttige informatie voor genereren. Ten tweede is er een probleem rond de tijd: schade op korte termijn kan worden gecompenseerd door een vermindering van schade in de toekomst. Dat kan ertoe leiden dat biodiversiteit op korte termijn verdwijnt. Ten derde is er het probleem van de referentie: het is discutabel om biodiversiteitseffecten te berekenen ten opzichte van de huidige productiemethoden, in plaats van de situatie dat de productie helemaal niet zou plaatsvinden. Tot slot is er nog de vraag van de verantwoordelijkheid: worden de biodiversiteitseffecten echt bepaald door beslissingen van het bedrijf zelf, of vooral door beslissingen van anderen?

Concluderend: een systematische manier van biodiversiteitsboekhouden is van belang om alle actoren te laten aansturen op vermindering van de achteruitgang van de biodiversiteit, maar er moeten nog diverse problemen opgelost worden alvorens deze boekhoudingen een goed en volledig beeld zullen geven.

Literatuur

CE Delft (2017) Handboek Milieuprijzen 2017: methodische onderbouwing van kengetallen gebruikt voor waardering van emissies en milieu-impacts. CE Delft, publicatie 17.7A76.64.

Hein, L., R.P. Remme, S. Schenau et al. (2020) Ecosystem accounting in the Netherlands. Ecosystem Services, 44, artikelnr 101118.

Huijbregts, M.A.J., Z.J.N. Steinmann, P.M.F. Elshout et al. (2017) ReCiPe2016: a harmonised life cycle impact assessment method at midpoint and endpoint level. International Journal of Life Cycle Assessment, 22(2), 138–147.

IPBES (2019) The global assessment report on biodiversity and ecosystem services: summary for policymakers. Intergovernmental Science-Policy Platform of Biodiversity and Ecosystem Services. Rapport te vinden op ipbes.net.

Kruitwagen, S., P. van Egmond en F. Dietz (2019) Natuurpunten maken bijdrage van natuur aan welvaart inzichtelijker. ESB, 104(4772S), 46–49.

Kuik, O., L. Brander, N. Nikitina et al. (2007) Energy-related external costs due to land use changes, acidification and eutrophication, visual intrusion and climate change. Rapport Institute for Environmental Studies, D.3.2. Te vinden op www.feem-project.net.

Lammerant, J., A. Grigg, J. Dimitrijevic et al. (2019) Assessment of biodiversity measurement approaches for businesses and financial institutions. Arcadis Update Report 2, 6 december. Te vinden op ec.europa.eu.

PRé Sustainability (2021) ASN Bank Biodiversity Footprint. Rapport PRé Sustainability, 22 januari. Te vinden op www.asnbank.nl.

Sijtsma, F.J., A. van Hinsberg en F.J. Dietz (2009) Natuureffecten in de MKBA’s van projecten voor integrale gebiedsontwikkeling. Beleidsstudie PBL, 500141004.

UN (2021) System of environmental-economic accounting: ecosystem accounting, final draft. SEEA Background Document, 5 februari. Te vinden op seea.un.org.

WWF (2020) Living Planet Report 2020: bending the curve of biodiversity loss. Gland, CH: WWF.

Auteurs

Categorieën