Al enige tijd is er aandacht voor de toenemende concentratie op de markt voor ziekenhuiszorg. Maar een steeds groter deel van de medisch-specialistische zorg vindt plaats in zelfstandige behandelcentra. Is er op deze markt dan ook sprake van marktconcentratie? Een empirische analyse.

In het kort

– Sinds 2007 is het aantal zelfstandige behandelcentra sterk gegroeid.

– Bij zelfstandige behandelcentra is de marktconcentratie sterker dan bij ziekenhuizen.

– In beide markten lijkt concentratie relatief weinig invloed te hebben gehad op de prijzen.

Op de ziekenhuismarkt neemt de concentratie sinds jaar en dag toe (Den Hartog en Janssen, 2014). Naar aanleiding van kritische geluiden heeft de Autoriteit Consument en Markt (ACM) onlangs onderzoek gedaan naar de effecten van ziekenhuisfusies. Zij stelt dat de fusies niet hebben geleid tot een betere kwaliteit van zorg, maar wel tot hogere prijzen (ACM, 2017). Douven et al. (2018) laten bovendien zien dat de prijzen tussen ziekenhuizen fors uiteenlopen. Beide onderzoeken roepen onder meer de vraag op of grote ziekenhuizen niet te veel marktmacht hebben.

Ziekenhuizen bepalen een deel van het aanbod aan medisch-specialistische zorg. Een ander deel wordt ingevuld door zelfstandige behandelcentra (ZBC’s). In de media wordt echter ook met regelmaat over de overnames en fusies van ZBC’s bericht (Skipr, 2011). Tot dusver ontbreekt echter onderzoek naar de concentratie binnen de ZBC-markt.

Zelfstandige behandelcentra

Sinds medio jaren tachtig betreden nieuwe aanbieders de markt van medisch-specialistische zorg. Deze voorgangers van de ZBC’s werden lange tijd tegengewerkt, want in het verleden heerste de gedachte dat medisch-specialistische zorg enkel thuishoorde in het ziekenhuis en dat commercie in de zorg niet wenselijk was (Jeurissen, 2010). In 2003 is die visie veranderd en werden de barrières voor nieuwe toetreders tot de zorgmarkt opgeheven (De Geus, 2003). Met het in werking treden van de Wet toelating zorginstellingen (WTZi) in 2006 is ook het formele onderscheid tussen ziekenhuizen en ZBC’s verdwenen (Hoogervorst, 2004). In de praktijk blijven er echter grote verschillen tussen ziekenhuizen en ZBC’s bestaan. ZBC’s leveren hoofdzakelijk niet-acute medisch-specialistische zorg, waarvoor er geen overnachting nodig is (NZA, 2012). Daarnaast zijn ze vaak gefocust op één of twee specialismen, zoals dermatologie, oogheelkunde of orthopedie (Kruse, 2018).

Deelmarkten

ZBC’s zijn hoofdzakelijk actief in de markt voor dagbehandelingen. Marktwerking lijkt op sommige deelmarkten meer aangewezen dan op andere. De verwachting, volgens Van der Geest et al. (2003), is dat op grond van de kenmerken van de markt voor dagbehandelingen het risico op marktfalen relatief gering is (Heida et al. (2018), in dit nummer). Vanwege de grote en groeiende vraag naar dagbehandelingen zouden er voldoende aanbieders op deze markt zijn om te zorgen voor een effectieve concurrentie. Daarnaast zouden er op die markt geen substantiële schaalvoordelen bestaan, en bezitten zorgaanbieders ten opzichte van verzekeraars niet onevenredig veel onderhandelingsmacht. Dit artikel toetst deze argumentatie aan de hand van een analyse van de markt van de ZBC’s op basis van de jaarverslagen van ZBC’s en ziekenhuizen over de periode 2007–2015 (kader 1).

Kader 1: Definitie en inclusie

De eenheid van analyse is het concernniveau; een zorgorganisatie kan dus meerdere locaties beslaan. Zorginstellingen zijn in het onderzoek opgenomen indien zij aangeven een ZBC te zijn én tegelijkertijd aangeven géén ziekenhuis of universitair medisch centrum, verpleeg- of thuiszorgorganisatie, gehandicapteninstelling, GGZinstelling, revalidatie-instelling of huisartsenpost

te zijn. ZBC’s die als een dochteronderneming bij een ziekenhuis in het jaarverslag staan, worden niet meegenomen. Van elke geïncludeerde orginstelling zijn de volgende indicatoren in de analyse meegenomen: de omzet en het aantal

gesloten diagnose-behandelcombinaties.

Omvang van de markt

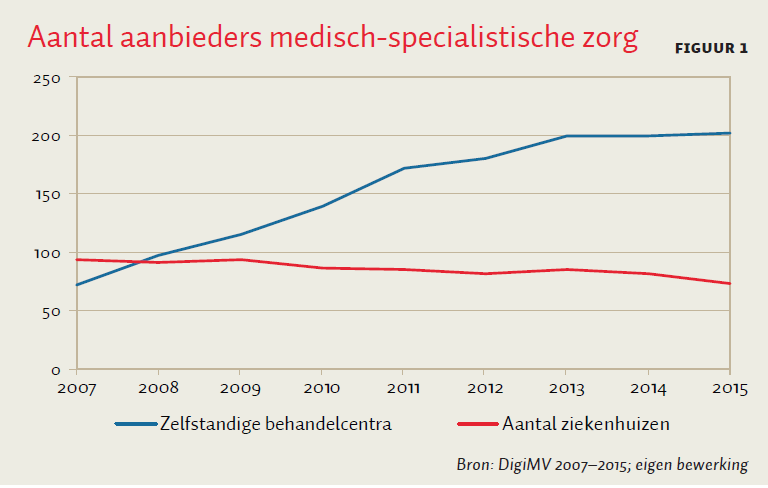

Om de marktconcentratie in de ZBC-markt te vergelijken met die in de ziekenhuismarkt, is het van belang om eerst inzicht te krijgen in de toetredingsdynamiek van nieuwe aanbieders. Het aantal ZBC’s is over de jaren heen sterk gestegen van 72 aanbieders in 2007 naar 202 stuks in 2015. Deze toename vond vrijwel uitsluitend plaats in de periode vóór 2013. Sinds 2013 is het aantal ZBC’s gestabiliseerd rond de 200 aanbieders. Het aantal aanbieders in de ziekenhuismarkt is in dezelfde periode juist gedaald van 94 in 2007 naar 73 in 2015 (figuur 1).

Volgens cijfers van DigiMV over de periode 2007–2015 zijn ook de totale omzet en het aantal gedeclareerde diagnose-behandelcombinaties gestegen bij ZBC’s: in 2007 was de totale omzet van de ZBC-markt 128 miljoen euro en het aantal gedeclareerde diagnose-behandelcombinaties 200 duizend; in 2015 was dit opgelopen tot 695 miljoen euro omzet en 1.060 duizend gedeclareerde diagnose-behandelcombinaties. In vergelijking met de algemene ziekenhuizen (zeventien miljard in 2015) is de ZBC-markt echter nog steeds relatief klein (NVZ, 2017).

De jaarlijkse omzetgroei steeg aanvankelijk tussen de dertig en vijftig procent, maar tussen 2012 en 2014 stagneerde de groei. De gemiddelde jaarlijkse omzetgroei vlakte af tussen 2011–2014 – van 23 procent in 2010 naar 7 procent groei in 2011 en 2012, werd in 2013 zelfs negatief (–6 procent), maar steeg weer in 2014 (2 procent) en 2015 (20 procent). De mediaan groeide aanvankelijk mee met het gemiddelde, maar ook deze kromp van 2012 op 2013. Dit suggereert dat de helft van het aantal ZBC-instellingen een dalende omzet heeft.

Structuur van de markt

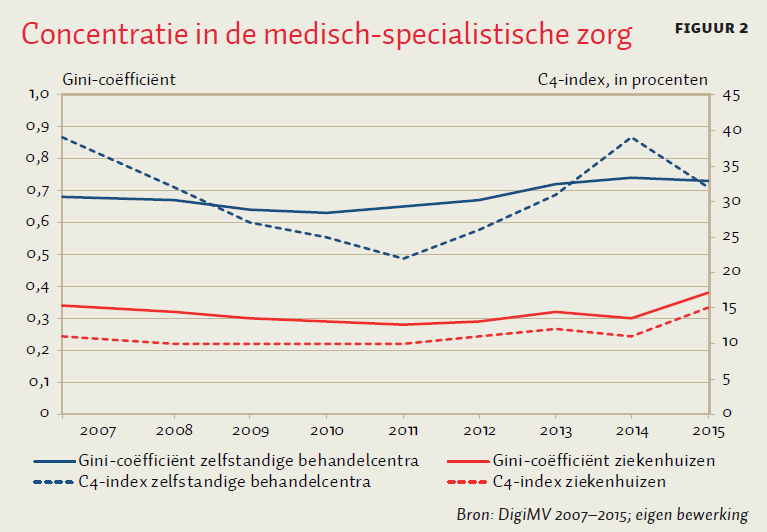

Om de marktconcentratie te analyseren, gebruiken we de Gini-coëfficiënt en de C4-index. De Gini-coëfficiënten van zowel de ZBC-markt als de ziekenhuismarkt zijn weergegeven in figuur 2. De waarde 0 correspondeert met een volkomen gelijke verdeling van de marktaandelen. De waarde 1 correspondeert met volkomen concentratie: één zorgaanbieder heeft dan alle omzet in handen. Tussen 2007 en 2010 daalt de Gini-coëfficiënt in de ZBC-markt. Het groeiende aantal ZBC’s in de markt tussen 2007 en 2010 kan hier een verklaring voor zijn. Na 2010 stijgt de Gini-coëfficiënt van 0,63 naar 0,73 in 2015. De Gini-coëfficiënt van de ziekenhuismarkt stijgt ook, maar deze toename is vooral waar te nemen van 2012 op 2013, en van 2014 op 2015. De Gini-coëfficiënt in de ziekenhuismarkt fluctueert rond de 0,30, daarom lijkt de ZBC-markt meer geconcentreerd dan de ziekenhuismarkt. De Gini-coëfficiënt geeft met andere woorden aan dat 25 procent van de ZBC’s met de hoogste omzet verantwoordelijk is voor ongeveer 80 procent van de totale omzet. De meeste ZBC’s zijn dus relatief kleine ondernemingen. Op de ziekenhuismarkt is 25 procent van de aanbieders verantwoordelijk voor ongeveer 50 procent van de omzet.

De C4-index beoogt inzicht te geven in hoeverre de markt beheerst wordt door de vier grootste aanbieders. De C4-index (figuur 2) geeft weer dat de vier grootste ZBC’s verantwoordelijk zijn voor 32 procent van de totale omzet van de markt, terwijl de vier grootste ziekenhuizen 15 procent van de totale omzet in handen hebben (2015). Van 2007 tot en met 2015 fluctueert de C4-index rond de 30 procent in de ZBC-markt. In de ziekenhuizenmarkt blijft de C4-index relatief constant rond 11 procent. Alleen het jaar 2015 lijkt een uitzondering op de regel.

Effect op prijs

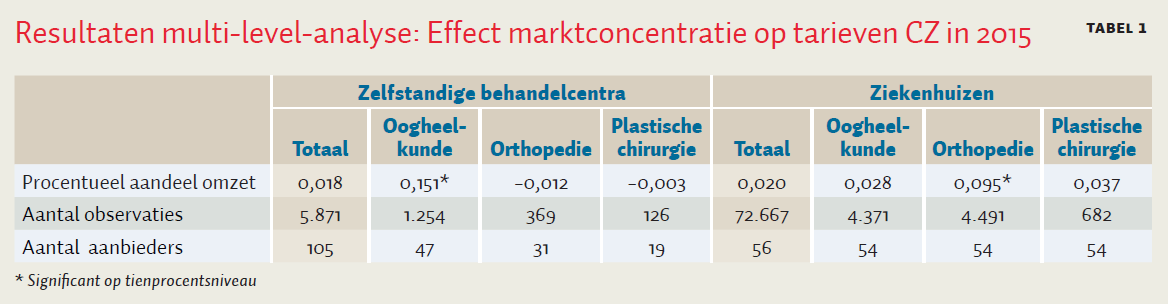

Om de impact van marktmacht op de prijs te analyseren, maken we gebruik van de openbare tarievenlijst 2015 van verzekeraar CZ. De gestandaardiseerde tarieven per zorgproduct vormen dan de afhankelijke variabelen. Om te controleren voor de grootte en spreiding van tarieven – zodat de verschillende tarieven per zorgproduct met elkaar vergeleken kunnen worden – wordt er gebruikgemaakt van Z-scores per zorgproduct. In een multi-level-model worden de gestandaardiseerde prijzen afgezet als afhankelijke variabelen tegen het marktaandeel (het procentuele aandeel omzet per aanbieder over de totale deelmarkt) in 2015, waarbij de residuen per instelling worden geclusterd. Dit model houdt er dus rekening mee dat de prijzen van de diagnose-behandelcombinaties binnen eenzelfde instelling sterk met elkaar samenhangen.

Tabel 1 laat de resultaten zien. Alleen voor de oogheelkundige behandelingen (ZBC’s) en de orthopedische behandelingen (ziekenhuizen) lijkt er een zwak positief verband te bestaan tussen het marktaandeel van de ZBC en de hoogte van de door CZ gecontracteerde tarieven (2015). Oftewel: met een betrouwbaarheidsinterval van negentig procent leidt een toename van één procentpunt in het aandeel over de totale deelmarkt tot een toename van 0,15 procentpunt in de gestandaardiseerde prijzen van oogheelkundige zorgproducten. Voor de totale markt of voor de andere specialismen lijkt er echter geen verband te bestaan tussen marktaandeel en prijs. Dit suggereert dat marktaandeel over het algemeen weinig invloed heeft op de onderhandelde prijzen.

Onze bevindingen wijken enigszins af van de conclusies in het ACM-rapport (ACM, 2017). Eén mogelijke verklaring hiervoor zou kunnen zijn dat de onderzoeksopzet sterk verschilt, onder andere omdat de ACM in een longitudinale analyse de effecten van ziekenhuisfusies op de prijs onderzocht.

Conclusie

Sinds 2007 is het aantal ZBC’s sterk gegroeid. De ZBC-markt is sterk geconcentreerd, meer dan de ziekenhuismarkt. De ZBC-markt is qua totale omzet veel kleiner dan de ziekenhuizenmarkt, wat mogelijk bijdraagt aan de kansen van een aanbieder om marktmacht te winnen. Daarnaast vinden we dat beide markten sinds 2012 nog geconcentreerder zijn geraakt. Het zou kunnen dat verzekeraars prioriteit gaven aan het contracteren van de grote zorgaanbieders. Ten slotte concluderen wij dat een groter marktaandeel in de ZBC-markt leidt tot een hogere prijs voor oogheelkundige producten, en in de ziekenhuismarkt voor orthopedische zorgproducten.

De implicaties van marktconcentratie zullen waarschijnlijk verschillen tussen de twee markten, want grotere ZBC-ketens bezitten vaak een aanzienlijk aantal locaties die voor meerdere regionale markten werken. Ziekenhuisconcerns beschikken daarentegen over hooguit twee of drie locaties, en kennen een veel geconcentreerdere geografische afbakening. Desalniettemin beargumenteren wij dat de ACM ook bij fusies op de ZBC-markt kritisch moet blijven – opdat de toenemende concentratie geen ongewenste implicaties heeft op de prijs en kwaliteit van de zorg.

Literatuur

ACM (2017) Prijs- en volume-effecten van ziekenhuisfusies: onderzoek naar effecten van ziekenhuisfusies 2007–2014. ACM Rapport, ACM/17/009041.

Douven, J., M. Burger en E. Schut (2018) Grote prijsverschillen ziekenhuiszorg, ondanks concurrentie. ESB, 103(4762), 276–279..

Geest, S.A. van der, F.T. Schut en M. Varkevisser (2003) Eerlijk prijzen in de zorg. ESB, 88(4415), 470.

Geus, A.J. de (2003) Brief minister over zelfstandige behandelcentra (ZBC’s) – Vaststelling van de begrotingsstaat van het Ministerie van Volksgezondheid, Welzijn en Sport (XVI) voor het jaar 2003. Kamerbrief, KST67379.

Hartog, M. den, en R.T.J.M. Janssen (2014) Ontwikkeling van de marktstructuur van Nederlandse ziekenhuizen 1978 tot 2013. Tijdschrift voor gezondheidswetenschappen, 92(8), 334–341.

Heida, J.P., S. Baeten en C. van Gent (2018) Mededingingsprobleem geldt niet voor elk type ziekenhuiszorg. ESB, 103(4766), 446–447.

Hoogervorst, J.F. (2004) Vereenvoudiging van het stelsel van overheidsbemoeienis met het aanbod van zorginstellingen (Wet toelating zorginstellingen). Kamerstuk, 27 659 nr. 47.

Jeurissen, P. (2010) For-profit hospitals: a comparative and longitudinal study of the for-profit hospital sector in four Western countries. Proefschrift, Erasmus Universiteit Rotterdam.

Kruse, F.M. (2018) Focusklinieken en betaalbaarheid. In: P.P.T. Jeurissen, H. Maarse en M. Tanke (red.), Betaalbare zorg. Den Haag: Sdu, 259–274.

NVZ (2017) Brancherapport algemene ziekenhuizen 2017. Nederlandse Vereniging van Ziekenhuizen. Rapport te vinden op www.zorgkennis.net.

NZA (2012) Monitor zelfstandige behandelcentra: een kwalitatieve en kwantitatieve analyse. Nederlandse Zorgautoriteit. Publicatie te vinden op www.zorgkennis.net.

Skipr (2011) Bergman neemt VisionClinics over. Artikel op www.skipr.nl, 15 december.

Auteurs

Categorieën