■ Wilte Zijlstra (AFM)

Een meerderheid van de Nederlanders (55 procent) vindt het onacceptabel als een bank gepersonaliseerde aanbiedingen stuurt op basis van betaalgegevens. Een op de zes respondenten vindt dit wel acceptabel, blijkt uit een representatieve steekproef van oktober 2019 onder 605 respondenten. De voorkeuren van de consumenten lijken overeen te komen met wat de Autoriteit Persoonsgegevens in 2019 stelde: banken mogen betaalgegevens niet zomaar gebruiken voor reclame.

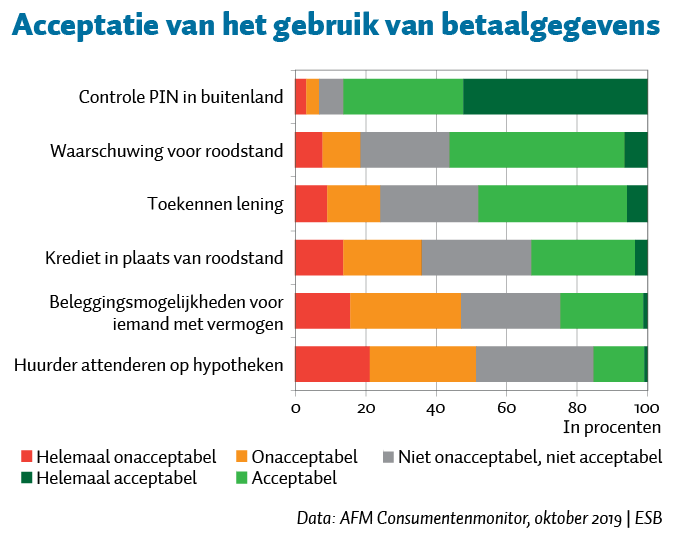

Met verdiepende, meer concrete casussen is onderzocht welke toepassingen van betaalgegevens Nederlanders meer of minder acceptabel vinden. De voorbeelden waren breder dan alleen marketingactiviteiten op basis van betaalgegevens. Consumenten tolereren activiteiten die meer een marketing-karakter hebben het minst.

Bescherming tegen misbruik van de betaalpas of voorkomen van roodstand vindt men vaak wel acceptabel. Zo vindt een grote meerderheid het wel acceptabel wanneer de bank contact zoekt als er in het buitenland gepind wordt terwijl de rekeninghouder in Nederland lijkt te zijn (figuur). Een meerderheid – 56 procent – accepteert dat een bank waarschuwt bij een overschrijving als die tot roodstand zou leiden. Iets minder dan de helft van de respondenten vindt dat betaalgegevens gebruikt mogen worden voor een kredietwaardigheidstoets om te bepalen of een lening aan iemand verstrekt kan worden, een kwart vindt dit niet acceptabel.

De meningen zijn verdeeld over de vraag of betaalgegevens gebruikt mogen worden om consumptief krediet aan te raden als alternatief voor frequent rood staan; 36 procent vindt dit (helemaal) onacceptabel, 33 procent vindt dit (helemaal) acceptabel. Ongeveer de helft vindt het niet acceptabel om bijvoorbeeld mensen met veel geld op hun rekening te attenderen op beleggingsmogelijkheden. Een kwart vindt dit overigens wel prima. Ook uit betaalgegevens vaststellen dat iemand huurt en die persoon vervolgens benaderen met advertenties voor hypotheken vindt de meerderheid niet acceptabel (51 procent). Dit kan wel de goedkeuring wegdragen van 15 procent van de respondenten.

1 reactie

Er is een groot juridisch probleem met het gebruik van betaalgegevens.

Artikel 9 van de AVG legt zeer hoge barrières op voor het gebruik van 'bijzondere persoonsgegevens'; dit mag alleen voor zeer limitatief opgestelde doeleinden. Het is belangrijk om in lid 1 van dit artikel te lezen om welke gegevens het gaat: [Verwerking van persoonsgegevens waaruit ras of etnische afkomst, politieke opvattingen, religieuze of levensbeschouwelijke overtuigingen, of het lidmaatschap van een vakbond blijken, en verwerking van genetische gegevens, biometrische gegevens met het oog op de unieke identificatie van een persoon, of gegevens over gezondheid, of gegevens met betrekking tot iemands seksueel gedrag of seksuele gerichtheid zijn verboden]

Het lastige is, dat betaalgegevens allerlei gegevens bevatten waaruit zulke persoonsgegevens af te leiden zijn: Betalingen aan arts, tandarts of fysiotherapeut; contributie aan kerk, politieke partij, of vakbond; en natuurlijk entree voor de parenclub.

Kort gezegd, banken mogen helemaal niets doen met deze gegevens,.