■ Chris Oudshoorn en Menno van de Pol (DNB)

Ruim drie jaar geleden dook de Duitse tienjaarsrente voor het eerst (een paar maanden) onder nul. Terwijl dit destijds als tijdelijk fenomeen werd gezien, vertellen huidige obligatiekoersen mogelijk een ander verhaal. Inmiddels wordt namelijk wereldwijd circa twaalf biljoen euro aan staatsobligaties tegen negatieve rentes verhandeld – dat is 22 procent van het totaal aan uitstaand staatspapier.

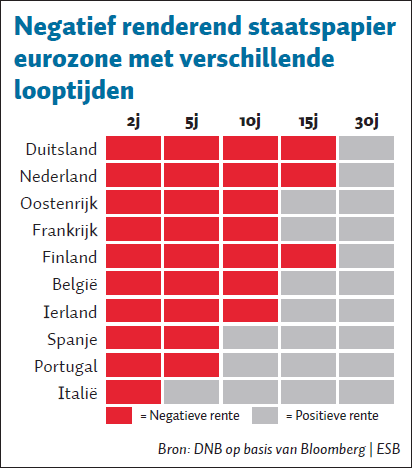

De trend beperkt zich niet tot kortlopende obligaties van overheden. Rentecurves van Nederland, Duitsland en Finland noteren momenteel grotendeels onder nul (figuur). Overigens krijgen ook steeds meer bedrijven effectief geld toe op hun uitstaande schuldpapier. Zo is volgens zakenbanken bijna tien procent van de wereldwijd uitstaande kredietwaardige (investment grade) bedrijfsobligaties negatief, een verdubbeling ten opzichte van medio 2016.

De negatieve rentes worden hoofdzakelijk ingegeven door dalende groei- en inflatieverwachtingen, onder andere vanwege de toenemende onzekerheid rond de handelsoorlog en de Brexit. De hiermee samenhangende flight-to-safety onder beleggers, alsook marktverwachtingen van monetaire verruiming door de Europese Centrale Bank (ECB) en de Federal Reserve, drukken obligatierentes vervolgens in de min. Dit betekent dat beleggers ook op de langere termijn negatieve rentes voorzien. Forward-contracten prijzen momenteel in dat de ECB de depositorente (momenteel −0,5 procent) tot eind 2021 met nog eens 0,1 procentpunt zal verlagen. Dat vertaalt zich ook in toekomstige rentecurves. Zo spreekt uit forward-contracten de verwachting dat alle Duitse staatsrentes volgend jaar nog steeds onder nul blijven en ook voor 2021 wordt een grotendeels negatieve curve voorzien. Vooruitkijkend kunnen we constateren dat tot ver in 2025 rekening wordt gehouden met negatieve Duitse rentes tot het tienjaarspunt van de rentecurve.

Negatieve (langetermijn)rentes vormen een nieuw hoofdstuk in de trend van dalende rentes die al decennialang gaande is. Als oorzaak voor deze langetermijntrend wordt vaak gewezen op een wereldwijd spaaroverschot. Dat is volgens de savings glut-theorie hoofdzakelijk het gevolg van de stijgende levensverwachting – die een positief effect heeft op de spaarbehoefte – en technologische ontwikkelingen die zorgen voor een lagere kapitaalintensiteit van investeringen. In dat licht en gegeven de lagere groei- en inflatieverwachtingen, schat de markt in dat negatieve rentes de komende jaren meer regel dan uitzondering zullen zijn.

Auteurs

Categorieën