Ongelijkheidsmetingen richten zich doorgaans op verschillen in inkomen óf vermogen. Als met beide rekening gehouden wordt, wordt ongelijkheid in consumptiemogelijkheden zichtbaar. Deze ongelijkheid is groter dan wanneer alleen naar de inkomensongelijkheid wordt gekeken: de Gini-coëfficiënt is dan 0,305 in plaats van 0,248. De ongelijkheid in consumptiemogelijkheden en de invloed erop van vermogen, nemen sterk toe met de leeftijd.

Tot op heden is ongelijkheid steeds gemeten aan de hand van de ongelijkheid in inkomen óf vermogen. In de meeste gevallen gebeurt dit aan de hand van de ongelijkheid in besteedbare inkomens. Voorbeelden hiervan voor Nederland zijn Caminada et al. (2014) en Salverda (2013), en internationaal overkoepelende studies zijn verricht door de OESO (2011) en Wang et al. (2014). Voor de vermogensongelijkheid kan men voor Nederland terecht bij Kooiman en Lejour (2016) en het CBS (2014), en internationaal bij Piketty (2014). Boonen (2015) heeft ook de ongelijkheid in vermogens in kaart gebracht, en brengt daarnaast ook in beeld hoe vermogens gerelateerd zijn aan inkomens. Bij deze studies staan echter de metingen van de inkomens- en vermogensongelijkheid naast elkaar. Deze studies kwantificeren niet hoe groot de ongelijkheid is als zowel met inkomen als vermogen rekening wordt gehouden. Dit artikel doet dat wél.

Als de ongelijkheid van inkomen en vermogen samengenomen wordt, ontstaat een beeld van de ongelijkheid in consumptiemogelijkheden. Het wordt dan mogelijk om te bepalen of en in welke mate de vermogensverdeling de ongelijkheid in consumptiemogelijkheden beïnvloedt. Deze ongelijkheid in consumptiemogelijkheden wordt onderzocht met behulp van een recent tot stand gekomen databestand van het CBS dat de Inkomensstatistiek en de Vermogensstatistiek integreert en dus van elk Nederlands huishouden zowel het besteedbaar inkomen als het (netto)vermogen bevat.

Rekenmethode

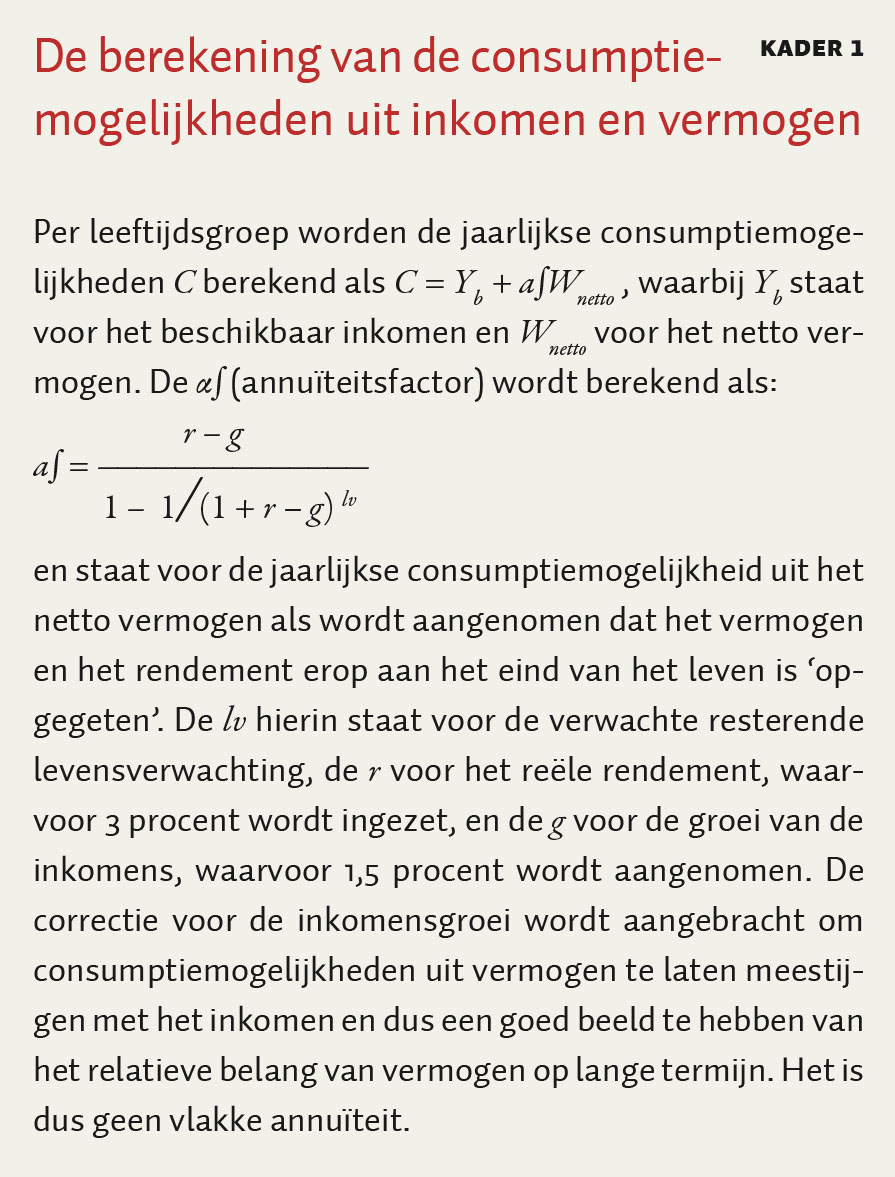

Ongelijkheid in concumptiemogelijkheden wordt gemeten door de jaarlijkse consumptiemogelijkheden uit vermogen op te tellen bij het inkomen. Hiervoor moeten vermogen, een voorraadgrootheid, en inkomen, een stroomgrootheid, eerst onder één noemer worden gebracht. Dat gebeurt door vermogen om te zetten in een stroomgrootheid door de annuïteit te berekenen. De annuïteit geeft de verwachte jaarlijkse consumptiemogelijkheden uit vermogen weer. De aldus berekende annuïteit tellen we op bij het besteedbaar inkomen en de som van beide variabelen bepaalt de consumptiemogelijkheid. Kader 1 gaat in op de rekenprocedure.

De meting wordt uitgevoerd per leeftijdsgroep, startende met de dertigers (30–39-jarigen), via de veertigers (40–49-jarigen) et cetera, tot en met de tachtigers (80–89-jarigen). Door deze indeling per leeftijdsgroep kan de invloed van verschillen in levensfase buiten de ongelijkheidsmeting worden gehouden – over de hele levensloop gemeten spelen deze verschillen immers geen rol – en kan gecorrigeerd worden voor de verschillen in de verwachte resterende levensduur. Deze correctie voor resterende levensduur heeft aanzienlijke gevolgen voor de uitkomst. Er zit een groot verschil tussen de leeftijdsgroepen in de resterende levensverwachting. Het aantal jaren waarover het vermogen wordt ‘uitgesmeerd’ in de annuïteit verschilt dus ook sterk. Hierdoor is de invloed van vermogen bij ouderen aanzienlijk groter dan bij jongeren.

Het héle nettovermogen wordt in deze annuïteitsberekening betrokken. Dit is het saldo is van alle activa (inclusief de eigen woning) en alle schulden (inclusief de hypotheekschuld). Dit gaat er dus vanuit dat in de laatste fase van de levensloop de overwaarde van de woning kan worden ‘opgegeten’. Het houdt ook in dat het (toegerekende) profijt van de eigen woning in de vorm van woondiensten deel uitmaakt van de annuïteit.

Bij deze rekenmethode passen enkele relativeringen. In de eerste plaats betreft het hier metingen van de consumptiemogelijkheden en niet van de feitelijke consumptie. Omdat (rijke) ouderen een belangrijk deel van hun vermogen zullen nalaten aan hun erfgenamen zal de invloed van vermogen op de feitelijke consumptie kleiner zijn. Dit neemt niet weg dat, voor zover de nalatenschappen intentioneel zijn, deze een ten minste even grote behoeftebevrediging met zich meebrengen als de eigen consumptie zou hebben gedaan. Een tweede relativering is dat in deze studie alle vermogenscomponenten als liquide zijn aangemerkt bij de berekening van de consumptiemogelijkheden uit vermogen. In de praktijk wordt vooralsnog echter weinig gebruikgemaakt van de mogelijkheid van het ‘opeten’ van de eigen woning door het aangaan van een omkeerhypotheek of te verhuizen naar een huurwoning, waarschijnlijk deels omdat het kostbaar is en deels door gedragseconomische inertie. Een derde relativering is dat verschillen in vermogen deels kunnen zijn ontstaan door besparingen, ofwel het afzien van consumptie, in eerdere jaren. Voor zover dit het geval is, is er dus geen sprake van een ongelijkheid van consumptie over de hele levensloop.

Data

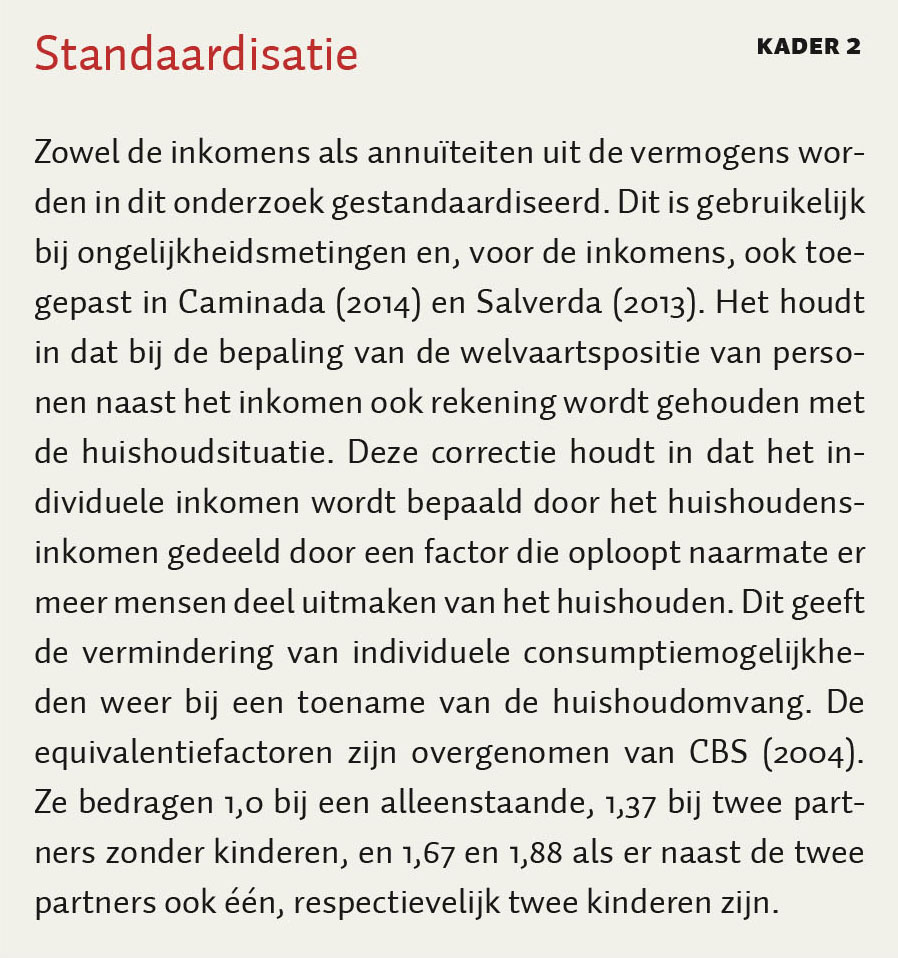

We maken gebruik van microdata van het CBS uit 2012 waarin de besteedbare inkomens en vermogens van huishoudens worden gecombineerd (CBS, 2015). Het besteedbaar inkomen bestaat uit het bruto-inkomen (inclusief pensioeninkomen) verminderd met betaalde inkomensoverdrachten, premies inkomensverzekeringen, volksverzekeringen en particuliere verzekeringen in verband met werkloosheid, arbeidsongeschiktheid en ouderdom en nabestaanden, premies ziektekostenverzekeringen en belastingen op inkomen en vermogen. Het nettovermogen is het saldo van enerzijds alle financiële activa (banktegoeden, obligaties, aandelenbezit) en onroerend goed (hoofdzakelijk de eigen woning) en anderzijds schulden (hoofdzakelijk de hypotheek). Het pensioenvermogen zit er niet in. Voor elk huishouden is bepaald tot welk inkomens- en vermogensdeciel het behoort binnen de betreffende leeftijdsgroep. Dit levert per leeftijdsgroep een matrix van 10 × 10 op waarin voor elke cel het gemiddelde besteedbaar inkomen en nettovermogen is bepaald. Op basis van deze matrix worden de berekeningen uitgevoerd. Daarbij wordt gecorrigeerd voor de gezinsomvang en -samenstelling (kader 2). Hierdoor houdt de berekening van de individuele consumptiemogelijkheden rekening met de schaalvoordelen die het samenwonen in een huishouden biedt.

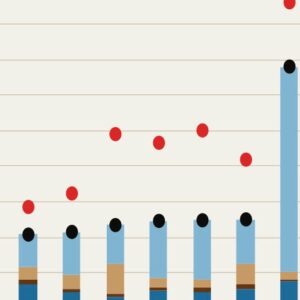

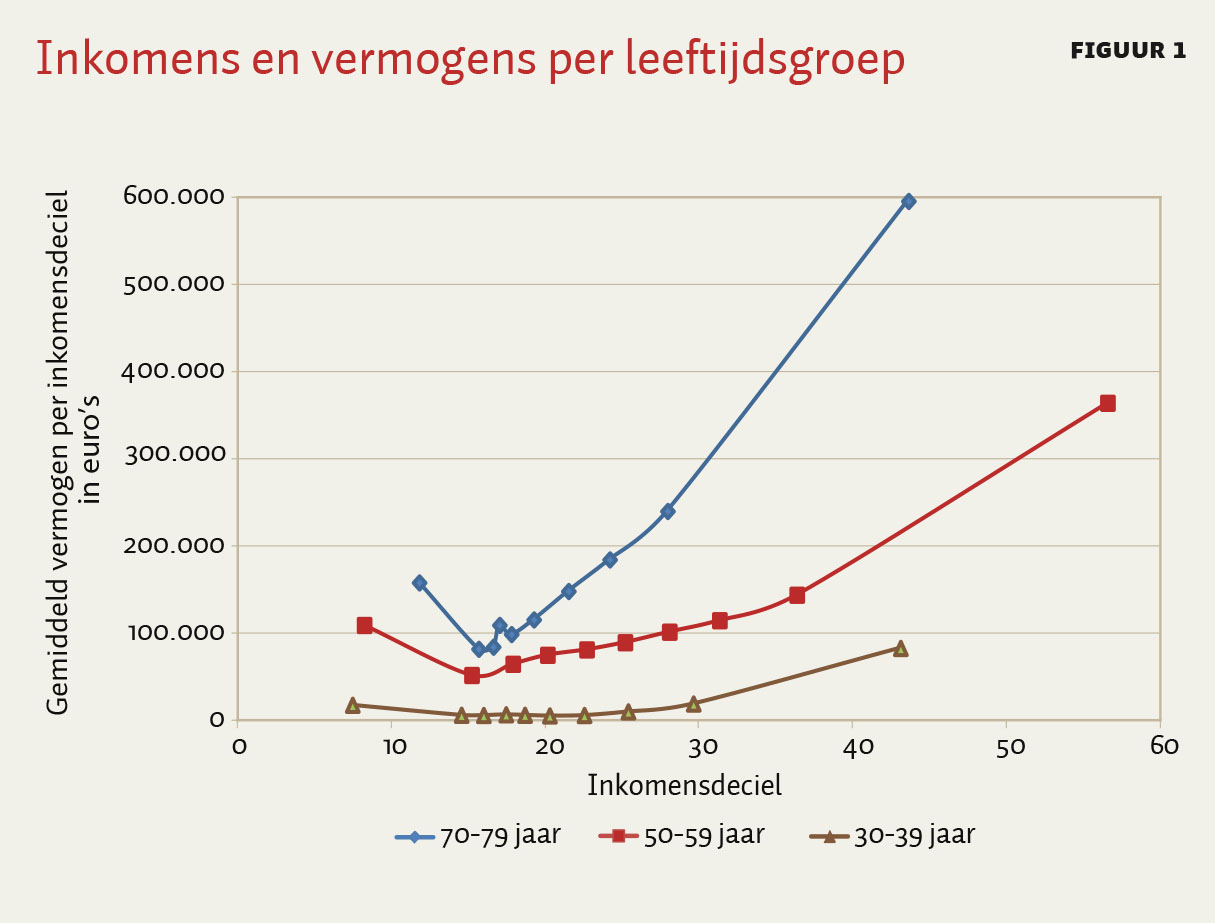

Het gemiddelde nettovermogen hangt sterk samen met het besteedbaar inkomen: voor elke leeftijdsgroep geldt in het algemeen dat een hoger inkomen gepaard gaat met een hoger nettovermogen (figuur 1). Een uitzondering hierop is het laagste inkomensdeciel waar waarschijnlijk sprake is van een relatief groot aantal personen die leven van hun vermogen of inkomsten daaruit, of die tijdelijk een laag inkomen hebben (Slot et al., 2014). De correlatiecoëfficiënt tussen inkomen en vermogen is, over alle leeftijdsgroepen gemeten, gelijk aan 0,47. Binnen de leeftijdsgroepen gemeten loopt deze sterk op met de leeftijd.

De vermogens lopen sterk op met de leeftijd (figuur 1). Dertigers hebben nog weinig financiële activa opgebouwd en de overwaarde op de eigen woning is gemiddeld klein en in veel gevallen zelfs negatief (Kooiman en Lejour, 2016). Met uitzondering van het hoogste inkomensdeciel is het gemiddelde nettovermogen van dertigers relatief klein. Bij vijftigers is het nettovermogen bij alle inkomensdecielen gemiddeld aanzienlijk hoger. In veel gevallen is er dan sprake van vorming van financieel vermogen en van overwaarde op de eigen woning. Bij de eerste negen decielen varieert het nettovermogen tussen de 50.000 en 140.000 euro, en bij het hoogste deciel is dit 360.000. Bij de zeventigers is het nettovermogen gemiddeld nog hoger. Dit geldt vooral voor de hogere decielen. De spreiding van vermogens rondom het gemiddelde is bij alle inkomensklassen en leeftijdsgroepen groot.

Verder geeft figuur 1 inzicht in de inkomensverschillen tussen de leeftijdsgroepen. Het inkomen van vijftigers, vooral bij de hoge inkomens, is hoger dan bij dertigers: het overeenkomende deciel ligt immers steeds bij een hoger inkomen. Bij de zeventigers is het beeld minder eenduidig. De inkomens zijn bij deze groep minder ongelijk: vergeleken met de vijftigers zijn de hoge inkomens lager, maar de lage inkomens hoger. Ten opzichte van de dertigers ligt er bij de zeventigers vooral een verschil bij de laagste inkomens. Bij zeventigers is het gestandaardiseerde inkomen vaak hoger dan bij dertigers omdat kinderen het individuele inkomen niet drukken.

Ongelijkheid in consumptiemogelijkheden

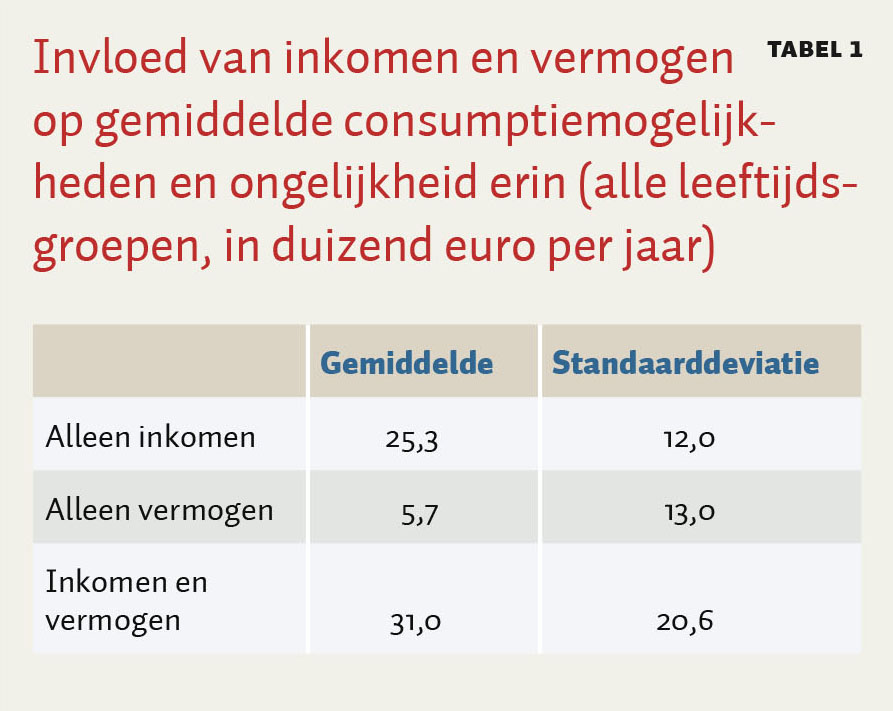

Inkomen is veel belangrijker dan vermogen als het gaat om de gemiddelde consumptiemogelijkheden: de eerste kolom van tabel 1 laat zien dat de bijdrage van inkomen 25.300 euro is en die van vermogen 5.700 euro. De invloed van vermogen op de ongelijkheid van consumptiemogelijkheden is daarentegen iets groter is dan die van inkomen: de tweede kolom van tabel 1 toont een standaarddeviatie van 13.000 euro bij vermogen versus 12.000 bij inkomen. Dit weerspiegelt de veel grotere ongelijkheid in vermogen.

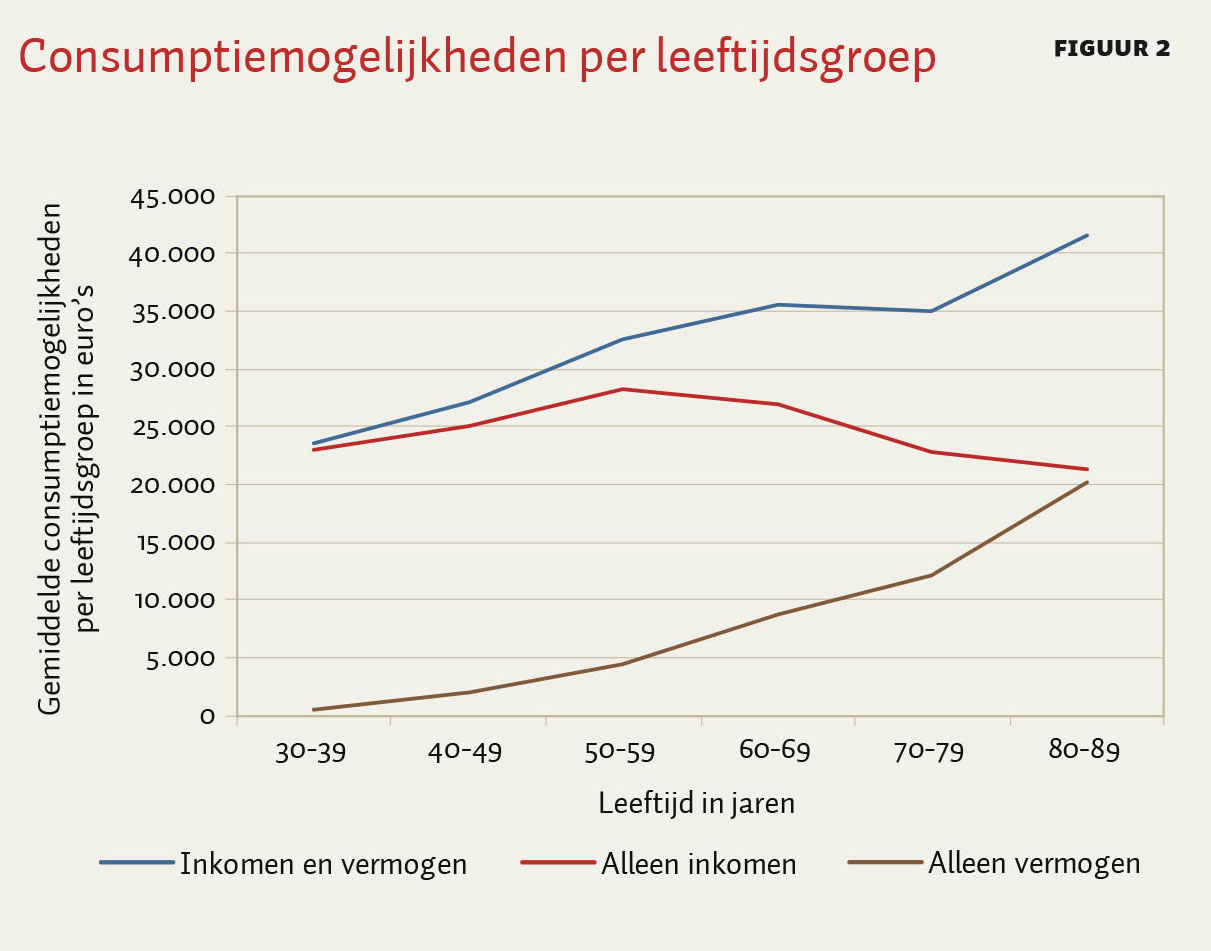

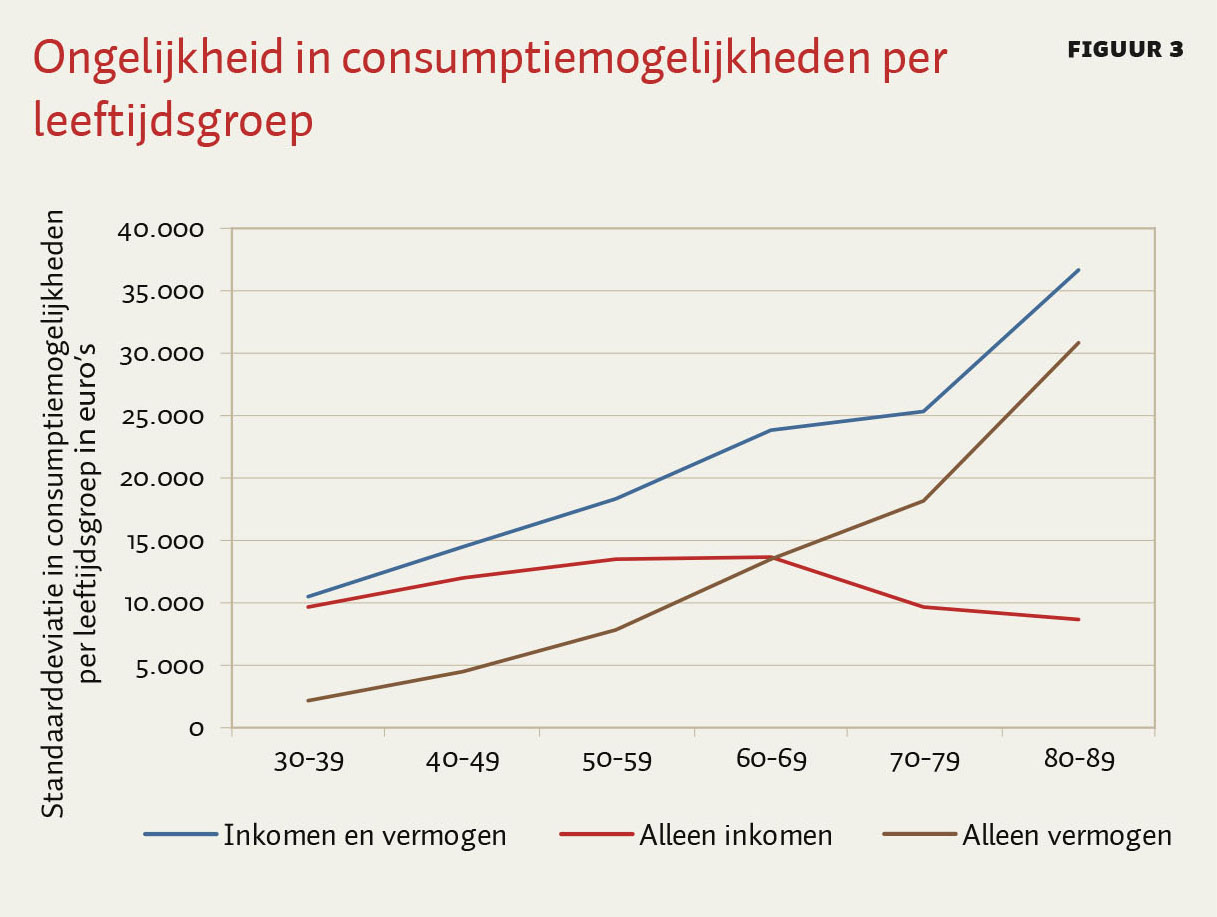

De invloeden van inkomen en vermogen variëren flink met de leeftijd. De invloed van vermogen op de gemiddelde consumptiemogelijkheden blijkt bij de jongere leeftijdsgroepen beperkt (figuur 2), maar stijgt zo sterk met de leeftijd dat deze zelfs de daling van inkomen boven de zestig jaar ongedaan maakt. De totale consumptiemogelijkheden blijven daardoor een stijgende trend vertonen. De invloed van vermogen op de ongelijkheid stijgt ook sterk met de leeftijd (figuur 3). Bij jongeren blijkt inkomen de belangrijkste determinant van ongelijkheid, maar bij ouderen is dit vermogen.

Gini-coëfficiënten van consumptiemogelijkheden

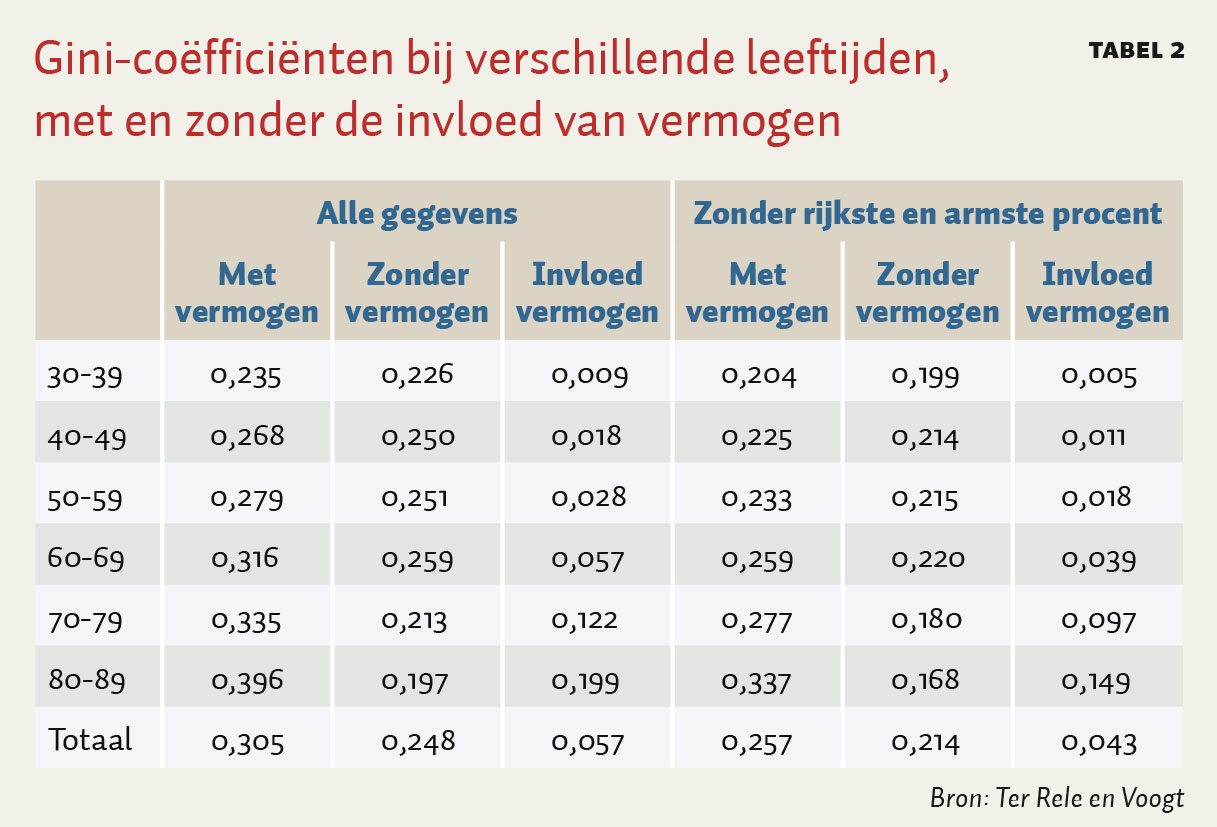

Ongelijkheid in een verdeling kan worden weergegeven met de Gini-coëfficiënt. Dit is de meest gebruikte maatstaf van ongelijkheid en deze kan waarden aannemen tussen nul, als er sprake is van volledige gelijkheid, en één, als alle middelen geconcentreerd zijn bij één persoon. Over alle leeftijden is de Gini-coëfficiënt uit alleen inkomen 0,248. Met de bijdrage van vermogen kan de Gini-coëfficient van consumptiemogelijkheden worden berekend. Deze is 0,057 hoger en bedraagt 0,305 (tabel 2, linkerdeel).

Deze invloed van vermogen op de consumptiemogelijkheden blijkt sterk af te hangen van de leeftijd. Op jonge leeftijd is de invloed met 0,009 nog beperkt. Bij de ouderen daarentegen is de invloed van vermogen zeer aanzienlijk. Bij zeventigers draagt deze 0,122 bij en bij tachtigers zorgt het vermogen met een invloed van 0,199 zelfs voor een verdubbeling van de Gini-coëfficiënt van 0,197 naar 0,396. Deze toename met de leeftijd heeft twee redenen: de verschillen in vermogen bij ouderen zijn groter (figuur 1) en de vermogens worden over een kleiner aantal jaren ‘uitgesmeerd’.

De uitkomsten zijn gevoelig voor de uiterste waarnemingen. Dit wordt zichtbaar als bij zowel de inkomens als de vermogens de hoogste en laagste één procent van de waarnemingen wordt weggelaten. Het rechterdeel van tabel 2 laat zien dat de Gini-coëfficiënten dan aanmerkelijk lager uitvallen. Zonder de invloed van vermogen zakt deze over alle leeftijden van 0,248 naar 0,214 en met deze invloed van 0,305 naar 0,257. De invloed van vermogen zakt van 0,057 naar 0,043. Toch blijft de invloed van vermogen voor een belangrijk deel aanwezig. Ook hier geldt dat de oploop met de leeftijd zeer sterk is.

Conclusie

Een meting van ongelijkheid waarbij niet alleen wordt gekeken naar inkomen maar ook naar vermogen heeft een belangrijke toegevoegde waarde omdat dan een vollediger beeld van de consumptiemogelijkheden ontstaat. Onze meting laat zien dat de ongelijkheid dan aanzienlijk hoger uitvalt omdat vermogens in het algemeen positief gecorreleerd zijn met inkomen en bovendien schever zijn verdeeld. De Gini-coëfficiënt stijgt bij toevoeging van de consumptiemogelijkheden uit vermogen van 0,248 naar 0,305. De invloed van vermogen is sterk leeftijdsafhankelijk. De invloed is klein bij de jongere leeftijdsgroepen en heel groot bij ouderen. Gemiddeld is de bijdrage van inkomen en vermogen op de totale ongelijkheid in consumptiemogelijkheden ongeveer even groot.

LITERATUUR

Boonen, A. (2015) Vermogen maakt verschil: de verdeling van vermogen en de gevolgen ervan. Wetenschappelijk Bureau voor de Vakbeweging Publicatie, 6.

Caminada, C., K. Goudswaard, J. Been en M. de Graaf-Zijl (2014) Een kwart eeuw inkomensongelijkheid in Nederland. ESB, 99(4684), 276–279.

CBS (2004) Equivalentiefactoren 1995–2000. Voorburg/Heerlen: CBS.

CBS (2014) Welvaart in Nederland: inkomen, bestedingen en vermogen van huishoudens en personen. Den Haag/Heerlen: CBS.

CBS (2015) Maatwerktabel verdeling inkomen en vermogen Nederlandse huishoudens, 1 januari 2013. Den Haag/Heerlen: CBS.

Kooiman, T. en A. Lejour (2016) Vermogensongelijkheid in Nederland, 2006-2013. CPB Achtergronddocument. Den Haag: CPB.

OESO (2011) Divided we stand: why inequality keeps rising. Parijs: OECD Publishing.

Piketty, T. (2014) Capital in the twenty-first century. Cambridge, MA: Harvard University Press.

Salverda, W. (2013) Inkomen, herverdeling en huishoudvorming 1977–2011: 35 jaar ongelijkheidsgroei in Nederland. TPE digitaal, 7(1), 66–94.

Slot, F., M. de Graaf-Zijl en H. ter Rele (2014) Beeld van ongelijkheid vertekend door inkomensmobiliteit. ESB, 99(4699&4700), 754–757.

Wang, C., K. Caminada en K. Goudswaard (2014) Income redistribution in 20 countries. International Journal of Social Welfare, 23, 262–275.