De hoge inflatie van de laatste maanden ondermijnt de koopkracht van consumenten, en doet de roep om een renteverhoging toenemen. We moeten er echter voor waken dat het medicijn niet erger wordt dan de kwaal. Een gerichtere aanpak van de hoge inflatie is beter en helpt bovendien bij de oplossing van andere maatschappelijke problemen.

In het kort

– Een renteverhoging maakt investeringen in de energietransitie minder aantrekkelijk, terwijl die juist nodig zijn.

– Nu massaal investeren in de energietransitie toomt de inflatie op termijn in en laat het loonaandeel in de economie toenemen.

– Een stevig concurrentiebeleid is nodig om te voorkomen dat bedrijven hun prijzen verhogen bovenop de energie-inflatie.

De hoge inflatie houdt in Nederland en in de rest van de wereld de gemoederen bezig. Veel economen en beleidsmensen maken zich hier zorgen over, en pleiten voor beleidsingrepen om deze prijsstijgingen de kop in te drukken (Van der Hout, 2022; Jongsma, 2022; Stark et al., 2022; Vervenne, 2021).

Dat inflatie kwalijke gevolgen kan hebben wordt door niemand betwist, maar een renteverhoging is niet het enige noch het beste mogelijke antwoord op een inflatieopleving. We zouden ons moeten beseffen dat de economische wetenschap niet universeel is, maar contextueel. Er bestaat een waaier aan beleidsopties voor de omgang met de inflatie, de keuze voor het ene of het andere moet rationeel zijn, niet dogmatisch.

We moeten ons dus dringend de vraag stellen waarom inflatie ongewenst is, en wat de kosten en baten van de verschillende beleidsopties zijn om met inflatie om te gaan. Ten eerste moeten we breken met de mythe dat inflatie eenzijdig slecht en universeel schadelijk is, ongeacht iemands inkomens- en vermogenspositie. De effecten van inflatie zijn altijd dubbelzinnig en hebben een verschillende uitwerking al naar gelang iemand ‘debiteur’ dan wel ‘crediteur’ is.

Inflatie biedt dus niet alleen nadelen, maar ook kansen. In dit artikel betoog ik dat de huidige inflatieopleving ons een unieke kans biedt om de ongelijkheidskloof te temperen en de klimaatdoelstellingen te behalen. De boodschap is daarom dat we inflatie niet moeten indammen via een botte, inefficiënte en ineffectieve renteverhoging, maar juist op het strategische gaspedaal moeten trappen om onze afhankelijkheid van (fossiele) energie ongedaan te maken, om de ongelijkheid aan te pakken, en om zo een stap dichter in de richting van de klimaatneutraliteit te komen.

Inflatie en haar huidige karakteristieken

Inflatie betekent dat de prijzen stijgen, of meer bepaald dat een of andere index (HICP) toeneemt die de prijzen van verschillende goederen en diensten omvat. Cruciaal hierbij is dat die index sterk kan stijgen zonder dat er zich een algemene prijsverhoging voordoet. En dat is precies wat er nu aan de hand is.

In november zijn de prijzen voor energie en transport in Nederland met respectievelijk zestien en veertien procent gestegen, volgens cijfers van De Nederlandsche Bank. Dat is voelbaar bij de benzinepomp en bij de gasrekening van huishoudens en bedrijven. Deze prijsstijging van de energie sijpelt dan door in de prijzen van andere goederen en diensten, omdat de kosten van bedrijven toenemen. Dat blijkt in Nederland inderdaad het geval te zijn voor industriële goederen (Van der Heijden et al., 2022), maar de prijsstijgingen blijven voorlopig nog beperkt, ondanks de basiseffecten, en zijn ook toe te schrijven aan het sterke herstel van de vraag na de pandemie, wat aanzienlijke knelpunten in de internationale aanvoerketens tot gevolg heeft.

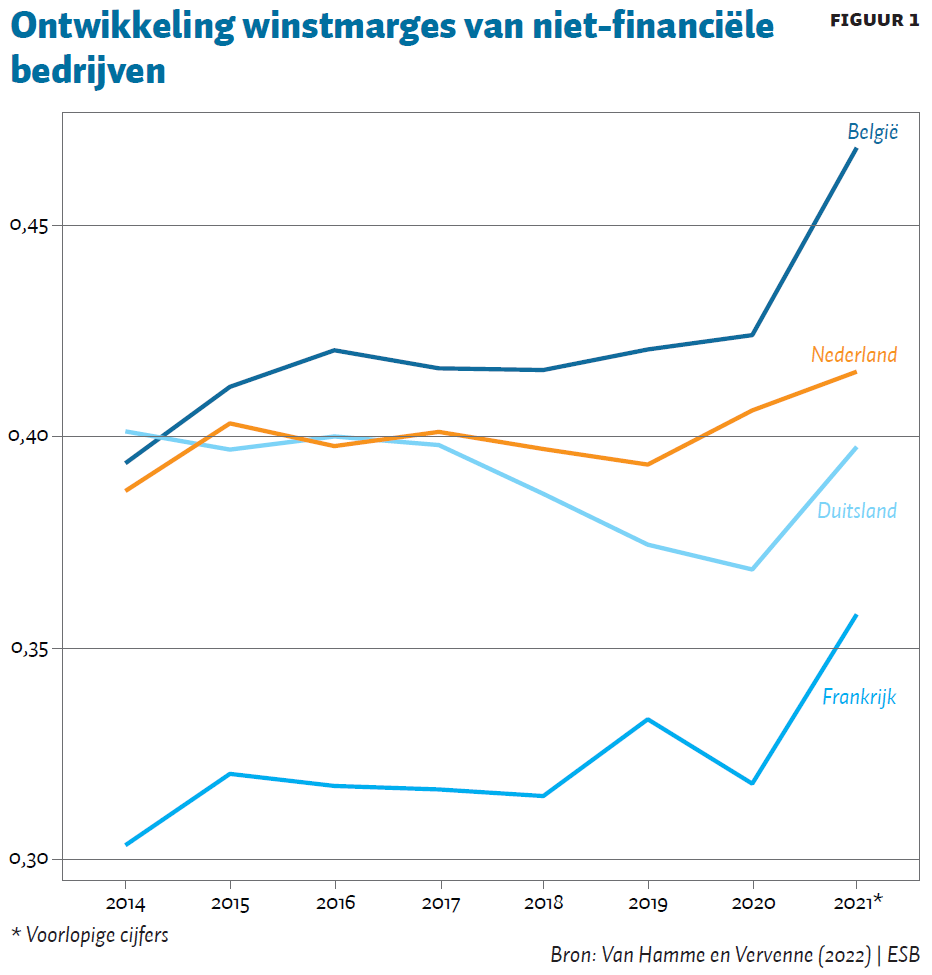

Tegelijkertijd zijn er steeds meer indicaties dat een aantal bedrijven erin slagen hun prijzen te verhogen bovenop de prijsstijgingen in energie en inputs (Dendooven, 2022; Reich, 2021; Van Hamme en Vervenne, 2022). Ze misbruiken dus de huidige, zeer geconcentreerde, opleving van de inflatie om hun winsten op te krikken, wat natuurlijk resulteert in verdere verspreiding van die inflatie. In de hele westerse wereld lijken de winstmarges al over de laatste decennia omhoog te kruipen (Eeckhout, 2021), maar vooral tijdens de coronacrisis en heel specifiek in 2021 blijken deze in onder andere Nederland en België flink te zijn verhoogd (figuur 1).

We hebben dus te maken met een zeer sterke prijsstijging van energie die langzaam doorsijpelt in andere sectoren van de economie, deels als een terechte afspiegeling van de toegenomen exogene energiekosten en aan herstel gerelateerde inputkosten, maar eveneens als gevolg van het vermogen van bedrijven om hun winstmarges te verhogen.

Gevolgen hoge inflatie

De inflatie is voor veel mensen pijnlijk. Terwijl de prijsindex stijgt, blijven de lonen achter (Erken en De Groot, 2022). En mensen moeten nu eenmaal hun huis verwarmen en zich verplaatsen. Bovendien treft de huidige inflatietoename juist die groep het hardst die het al moeilijk heeft. Juist de mensen met een laag of onstabiel inkomen leven vaker in slecht geïsoleerde huurwoningen en hebben al zeker geen toegang tot een zuinigere, laat staan een elektrische auto (Mulder et al., 2021). De huidige inflatietoename brengt dus menselijk leed met zich mee, en holt in het algemeen de koopkracht uit. Dat is een kwalijke zaak waartegen moet worden opgetreden (Sgaravatti et al., 2022), maar of een renteverhoging hier het beste antwoord op is, valt te betwijfelen.

Naast ondermijning van de koopkracht kan een hoge inflatie de concurrentiepositie van de exportsector ondermijnen. Dat kan zeker voor Nederland een gevaar vormen, gezien het belang van de export voor zijn kleine, open economie.

De huidige inflatietoename is echter een wereldwijd fenomeen, juist doordat het voornamelijk gaat om de energieprijzen, en om een verstoring van de aanvoerketens door de pandemie. Over de concurrentiepositie moeten we ons nu dus niet al te veel zorgen maken. Onze belangrijkste handelspartners kennen een gelijkaardige of zelfs hogere inflatiegraad, waardoor onze concurrentiepositie niet onder druk komt te staan. Bovendien zou een renteverhoging de euro juist versterken, wat onze concurrentiepositie zou verzwakken.

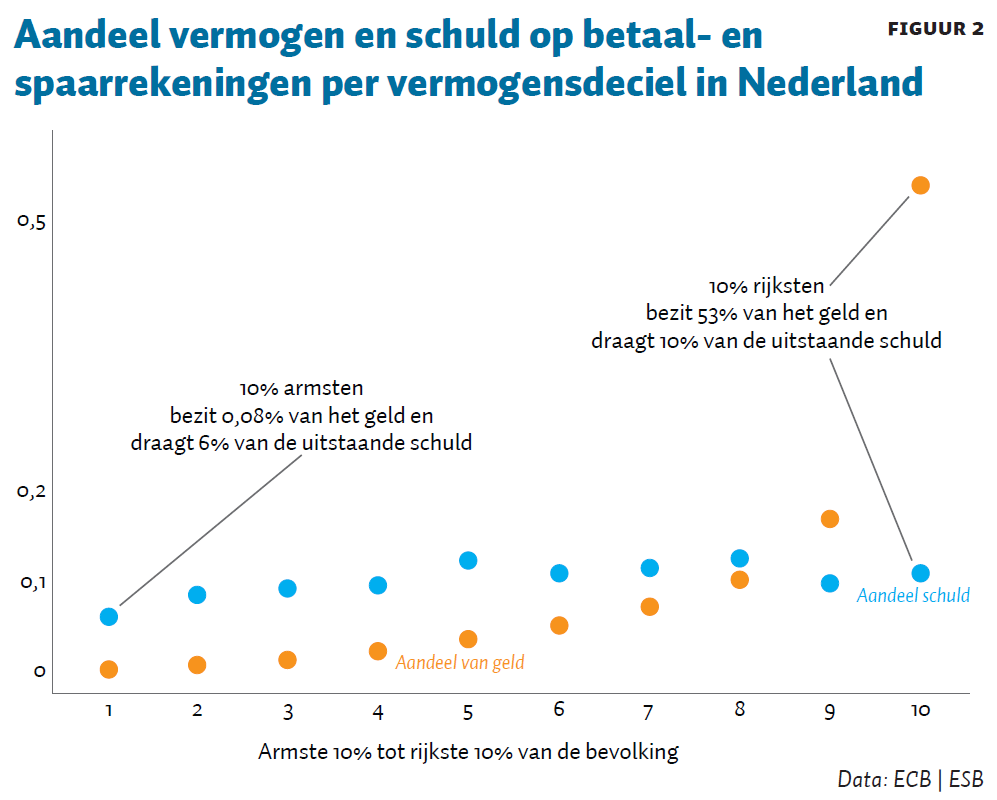

Een ander vervelend aspect van inflatie is dat spaargeld in rook lijkt op te gaan. Wie spaart verliest, dat is een feit. Maar er is ook een positieve kant die vaak over het hoofd wordt gezien: wie schulden heeft, ziet die reële schuldenlast wegsmelten. Om de reële impact van inflatie op de samenleving te bepalen is het dus belangrijk om te kijken naar de verdeling van zowel het spaargeld als de uitstaande schuld.

Figuur 2 geeft een indicatie van de verdeling van de liquide middelen (het geld op betaal- en spaarrekeningen) en van de totale uitstaande schuld op basis van de beschikbare data uit de Household Finance and Consumption Survey. Dat spaargeld lijkt heel erg geconcentreerd aan de top van de vermogensverdeling, terwijl de schulden vooral bij de middenklasse zitten in de vorm van hypotheken.

Een inflatieopleving kan wat betreft vermogens dus macro-economisch herverdelend werken. Mensen met een flinke spaarpot verliezen wat, mensen met schulden winnen wat en voor mensen zonder een van beide verandert er niks. Wat betreft het effect op vermogens is er dus weinig reden tot zorg; de impliciete herverdeling zou zelfs welkom kunnen zijn.

Er zijn dus duidelijk een aantal maatschappelijke problemen aan inflatie verbonden, maar het voornaamste probleem lijkt toch de erosie van het inkomen te zijn, zeker voor die mensen die het al moeilijk hebben om de eindjes aan elkaar te knopen.

Renteverhogingen zijn bot en ineffectief

Economen die pleiten voor een kordate inflatieaanpak moeten dus worden afgerekend op het effect van hun anti-inflatoire beleidsmaatregel op het reële inkomen. Het enige antwoord op inflatie dat onze collectieve verbeelding echter lijkt te kunnen geven is een verhoging van de rente. Dat is namelijk wat wij economen in onze handboeken hebben geleerd, en het is politiek gemakkelijk, want de beslissing ligt niet in onze eigen handen maar in die van de centrale bank – een onafhankelijke instelling die dit precies als taak heeft.

Toch is het niet gemakkelijk om de inflatie te drukken via de rente. Er is geen magische link tussen een renteverhoging en het inflatiecijfer. In feite heeft de renteverhoging één voorname doelstelling: de economie vertragen. Enerzijds door de mensen zodanig te verarmen dat ze minder zullen gaan consumeren, en anderzijds door de investeringskosten voor bedrijven zo op te krikken dat de ontwikkeling van nieuwe producten of extra capaciteit bemoeilijkt wordt. Daarnaast noopt een hoge rente de overheid tot besparingen aangezien de rentelast op schuld zou toenemen, zeker in de zuidelijke lidstaten.

Het gebrek aan een directe link met de inflatie maakt een renteverhoging een uiterst bot, inefficiënt en ineffectief instrument. Het is bot omdat het instrument niet kan worden gericht op die sectoren waar de prijsverhogingen zich voordoen, maar inhakt op alle sectoren, ongeacht of die sector enige prijsstijging vertoond heeft. Het is inefficiënt aangezien de maatschappelijke kosten van hogere werkloosheid en lagere investeringen hoog zijn voor de beoogde baten van een lager inflatiecijfer. Het is bovendien ineffectief aangezien het naast de onderdrukking van de vraag ook het aanbod dreigt te verstikken, waardoor de inflatie minder zal afnemen dan men hoopt.

Renteverhoging ongewenst in huidige context

Om enige invloed te hebben op de inflatiecijfers moet de renteverhoging navenant zijn, in de zin dat we voldoende verarmen en desinvesteren zodat de vraag neerwaarts wordt gelijkgesteld aan het aanbod.

In de huidige context van klimaatverandering en ongelijkheid zadelt een forse renteverhoging ons bovendien op met bijkomende problemen. Ten eerste vereist de klimaatproblematiek massale investeringen op een schaal die niet meer is gezien sinds de Tweede Wereldoorlog, en dit door zowel de overheid (bijvoorbeeld groene infrastructuur of hernieuwbare energie), het bedrijfsleven (zoals vergroening productieketens), als de burger (bijvoorbeeld isolatie huizen). Het gros van deze investeringen moet gefinancierd worden door nieuwe schuld, waarvan de kostprijs ‘meefietst’ met de rentevoet.

Het tweede grote maatschappelijke probleem waar we in Europa mee kampen is de ongelijkheid (Piketty, 2014). Rentevoeten verhogen om werkloosheid te creëren (en zo de arbeidsmarkt te laten ‘afkoelen’) zal deze ongelijkheid verdiepen, en dus de reële inkomens van mensen in precaire situaties schaden – net datgene waarvoor de renteverhoging ons moest behoeden.

Alternatieve aanbevelingen

Een forse renteverhoging lijkt dus meer kwaad dan goed te doen, en toch wordt deze beleidsmaatregel naar voren geschoven alsof het een evidentie is. In Europa lijken zij die geduld bepleiten nog in de meerderheid, maar steeds meer stemmen gaan op om hard op de monetaire rem te gaan staan, zoals Lex Hoogduin (Jongsma, 2022), ex-bestuurder bij de ECB Jürgen Stark (Stark et al., 2022), Pierre Wunsch, president van de Belgische Nationale Bank (Vervenne, 2021), en Johan Vanovertvelt, voormalig Belgisch minister van Financiën (Van der Hout, 2022).

Dogmatiek is echter nooit een goede raadgever voor economisch beleid. Het argument voor een renteverhoging is altijd dat de koopkracht moet worden beschermd tegen de inflatie. Maar een renteverhoging zal diezelfde koopkracht nog harder treffen, zonder veel effect op het inflatiecijfer. Het medicijn riskeert dus erger te zijn dan de ziekte.

Er zijn gelukkig ook andere mogelijke antwoorden op deze specifieke inflatietoename. Zoals, ten eerste, afwachten. Geef het aanbod de tijd om zich aan te passen aan de vraag. Er zijn al indicaties dat het aanbod industriële inputs aan het verruimen is (Sandbu, 2021), wat de inflatie van industriële goederen in de loop van dit en volgend jaar zal indammen. De markt (en het Aziatische industriële beleid) doet haar werk.

Ten tweede moet er geïnvesteerd worden in energie-efficiëntie. De prijs van fossiele energie is nu fors gestegen en door de graduele verhoging van de CO₂-prijs zal ze in de toekomst ook niet meer fors dalen (Blas, 2022). Om de huidige exogene energie-inflatie de kop in te drukken en in de toekomst een Europees en wereldwijd competitief voordeel te behalen moeten bedrijven nu massaal investeren om de energie-efficiëntie van hun productieproces te verhogen. Ook de overheid moet de handen uit de mouwen steken, want het beste wat ze kan doen om de inflatie op de middellange termijn in te tomen is om het aanbod hernieuwbare energie fors te verruimen, net zoals huishoudens de energie-efficiëntie van de eigen woning moeten opkrikken.

Ten derde zou het reshoren van cruciale productieprocessen (halfgeleiders, batterijen, en dergelijke) hoog op de agenda moeten staan aangezien het toekomstige prijs-explosies, te wijten aan moeizame aanvoerketens of geopolitieke spanningen, kan voorkomen. Ook dat vereist grote investeringen.

Het intomen van de energie-inflatie vereist dus op alle vlakken méér investeringen in (strategische) infrastructuur, en zeker niet minder (wat wordt bereikt door een renteverhoging). Inflatie kan in deze als een welkome bondgenoot fungeren, een hogere inflatie maakt dergelijke investeringen namelijk alleen maar aantrekkelijker, terwijl de lage rente ze betaalbaar houdt.

Koppel deze anti-inflatoire gerichte investeringen aan een fors concurrentiebeleid en je bekomt op de middellange termijn een deflatoire beleidsmix. En dat is net wat we willen. De forse investeringen in energie-efficiëntie, isolatie, hernieuwbare energie en dergelijke zullen op korte termijn de vraag nog sterker doen toenemen. Dit zet de economie in een hogere versnelling, en zal de inflatie op korte termijn opkrikken. Maar deze inflatie moeten we verwelkomen aangezien ze de vrucht zal zijn van een economie die uit haar voegen barst en blaakt van gezondheid, in tegenstelling tot de huidige inflatie die voornamelijk wordt bepaald door een aanbodschok. Werkloosheid zal laag zijn, en lonen zullen beginnen te stijgen: dat is de inflatie die we willen zien. Wanneer dan de energie-inflatie over een jaar of twee afneemt, dankzij deze investeringen, zullen de lonen een aantal jaren stijgen boven de inflatie.

De combinatie van dalende energieprijzen (en vooral -uitgaven) en stijgende lonen zou ons dan wel eens op het pad kunnen zetten naar de stabiele loongeleide inflatie, waar de Europese Centrale Bank al twee decennia naar op zoek is. Dit zal zorgen voor een welkome toename van het aandeel van de lonen in onze economie (Butler, 2019), en ons (terug) op weg brengen naar minder ongelijkheid en meer klimaatneutraliteit.

Conclusie

Door nu op de monetaire rem te gaan staan riskeren we enerzijds onze economie te verstikken en de menselijke ellende van de werkloosheid te vergroten, en anderzijds onze maatschappij onderworpen te houden aan de grillen van de wereldwijde fossiele energiemarkt. Als we nu massaal investeren in de energietransitie, kan dat de inflatie op de middellange termijn intomen, het loonaandeel doen toenemen en de vereiste energiebesparende investeringen in het bedrijfsleven stimuleren.

De huidige inflatieopleving biedt ons dus een unieke mogelijkheid om de ongelijkheidskloof te dichten en geeft ons misschien zelfs een kans om de vereiste klimaatdoelstellingen te halen. We moeten de inflatie dus niet indammen met een botte, inefficiënte en ineffectieve renteverhoging, maar juist op het strategische gaspedaal trappen om onze afhankelijkheid van (fossiele) energie weg te werken, ongelijkheid aan te pakken en om een stap dichter te komen in de richting van de klimaatneutraliteit.

Literatuur

Blas, J. (2022) Greenflation is very real, and sorry, it’s not transitory. Bloomberg, 10 januari.

Butler, B. (2019) Arbeidsinkomensquote ook laatste twee decennia gedaald. Statistiek te vinden op www.esb.nu.

Jongsma, M. (2022) Inflatie wordt breder en daarmee hardnekkiger. Het Financieele Dagblad, 7 januari.

Dendooven, P. (2022) Supermarkt als vakbond van de consument. De Standaard, 2 februari.

Eeckhout, J. (2021) The profit paradox: how thriving firms threaten the future of work. Princeton: Princeton University Press.

Erken, H. en E. de Groot (2022) Hoge inflatie leidt niet tot sterke loon-prijsspiraal. ESB, 107(4805), 14–17.

Hamme, K. van, en W. Vervenne (2022) Belgische bedrijven halen hoogste winstmarges ooit. De Tijd, 3 februari.

Heijden, M. van der, M. Hoeberichts, W. Rutgers en G. Ascari (2022) Inflatie sinds augustus hoger over een breed front. ESB, 107(4805), 12–13.

Hout, B. van der (2022) ECB-rente veel te laag om inflatie af te remmen. De Tijd, 2 februari.

Mulder, P., F. Dalla Longa en K. Straver (2021) De feiten over energiearmoede in Nederland: inzicht op nationaal en lokaal niveau. TNO-rapport, 2021 P11678.

Piketty, T. (2014) Kapitaal in de 21ste eeuw. Amsterdam: De Bezige Bij.

Reich, R. (2021) We need to talk about the real reason behind US inflation. The Guardian, 11 november.

Sandbu, M. (2021) Shortages, what shortages? Global markets are delivering. Financial Times, 14 december.

Sgaravatti, G., S. Tagliapietra en G. Zachmann (2022) National policies to shield consumers from rising energy prices. Bruegel Datasets, 13 januari.

Stark, J., T. Mayer en G. Schnabl (2022) The ECB’s existential dilemma. Artikel op www.project-syndicate.org, 19 januari.

Vervenne, W. (2021) Pierre Wunsch: ‘ECB lijkt inflatiegevaar te onderschatten’. De Tijd, 17 december.

Auteur

Categorieën

2 reacties

Woke economics. Je eigen opvattingen leidend maken en daar economische inzichten die worden geschraagd door jarenlange wetenschapsbeoefening aan ondergeschikt maken, helpt ons niet vooruit. Dit zijn gevaarlijke denkbeelden, die indien geïmplementeerd de economie volledig zullen doen ontsporen.

Ik heb met veel interesse het artikel gelezen en ook nu weer blijf ik met veel vragen zitten.

Het IPCC hanteert voor de voorspellingen van de klimaatverandering een scala aan complexe modellen die proberen de klimaatveranderingen op wereldschaal te voorspellen.

Economen kennen zo'n model blijkbaar niet. Zij kunnen niet voorspellen wat de sociale/milieu gevolgen zijn elders in de wereld van de push naar CO2 neutraliteit in bijv. de EU. Nieuwe wetgeving die in de EU pijplijn zit over uitbannen van sociale/milieu schade van grondstof tot eindproduct (windmolens, zonnepanelen, elektrische auto's, uitbreiding energienetten) maakt de energietransitie aanmerkelijk duurder zo niet onuitvoerbaar.

Ik meende dat economen hun vakgebied wilde verbreden om, net als het IPCC, steeds beter op wereld en lokale schaal te kunnen voorspellen wat de gevolgen zullen zijn bijv. inflatie, stijging grondstoffen prijzen, etc.

De ongelijkheid aanpakken doe je op wereldschaal toch? En dat heeft vergaande consequenties voor het vrij beschikbare inkomen in vooral de Westerse wereld.