Op de Nederlandse woningmarkt hebben in de jaren tachtig en begin deze eeuw twee forse correcties plaatsgevonden. Hierbij zijn, met name in de laatste crisis, de kredietverliezen beperkt gebleven. In hoeverre kan dit verklaard worden uit economische en maatschappelijke ontwikkelingen?

In het kort

– In de laatste crisis zijn de hypotheekrente en de werkloosheid lager gebleven, maar waren de schuldposities kwetsbaarder.

– Een combinatie van kwetsbare schuldposities én een macro-financiële crisis kan voor grotere verliezen zorgen.

– Verlaging van het maximale leenbedrag maakt huishoudens bij een volgende huizenmarktcorrectie minder kwetsbaar.

Een huishouden dat de maandelijkse hypotheekverplichtingen niet meer kan betalen komt vaak in een schuldregeling. Daarbij bestaat ook de mogelijkheid dat het huis verkocht moet worden, waardoor er een restschuld overblijft als het huis onder water staat. Voor de hypotheekverstrekker leidt dit tot een hypothecair kredietverlies, omdat er een grote kans is dat slechts een deel van het uitgeleende bedrag ten slotte terugbetaald wordt.

Hypotheekverliezen lopen vooral sterk op tijdens huizenprijscorrecties in combinatie met een economische recessie. In dergelijke crises komen veel huizenbezitters tegelijk in een kwetsbare positie. Het gevaar van verlies van werk en inkomen ligt immers op de loer, waardoor zij niet meer aan hun maandelijkse verplichtingen kunnen voldoen. Bovendien worden veel huizenbezitters financieel kwetsbaar als hun woning onder water komt te staan en verkoop geen uitweg biedt voor betalingsproblemen.

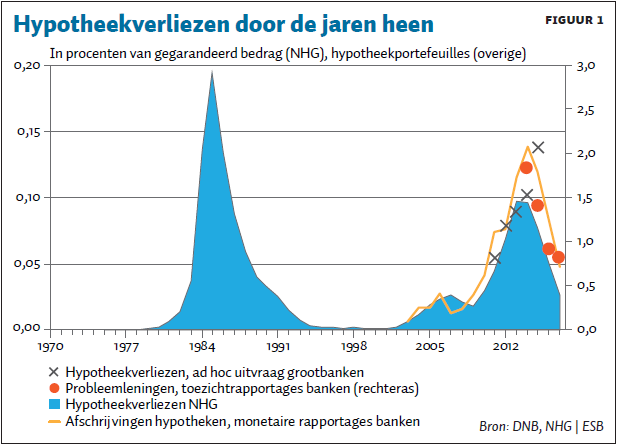

Ondanks de forse crisis op de huizenmarkt in de periode 2008–2013 bleef de omvang van de hypothecaire kredietverliezen relatief beperkt tot in totaal zo’n vijftig basispunten, oftewel een half procentpunt, van het hypotheekvolume (figuur 1). Dit cijfer is gebaseerd op verliescijfers van de Nationale Hypotheekgarantie (NHG); opgeschaald naar de totale Nederlandse hypotheekschuld is dat een verlies van enkele miljarden euro’s. Bij de vorige crisis, drie decennia eerder, was dit verlies nog zo’n tachtig basispunten. Overigens zijn deze verliescijfers beperkt ten opzichte van de totale bancaire verliezen in Europa tijdens de afgelopen crisis, die ongeveer 170 basispunten van het balanstotaal bedroegen (De Haan en Kakes, 2019).

Veel genoemde verklaringen voor de relatief beperkte hypotheekverliezen zijn het stelsel van sociale zekerheid en de sterke positie van crediteuren in Nederland (DNB, 2016). Niettemin is het opmerkelijk dat de verliezen juist in de afgelopen crisis beperkt zijn gebleven. Huizenbezitters hadden immers gemiddeld veel hogere hypotheekschulden ten opzichte van de waarde van hun woning dan in de jaren tachtig en waren dus financieel kwetsbaarder. Waarschijnlijk spelen andere factoren daarom ook een belangrijke rol. Wij onderzoeken wat de verklaringen zijn voor de beperkte toename van kredietverliezen in de laatste crisis ten opzichte van de huizenmarktcrisis in de jaren tachtig.

We beperken ons tot de kredietverliezen op woninghypotheken. Kredietverstrekkers worden ook indirect geraakt wanneer een huizenprijscorrectie via vermogenseffecten de economische neergang versterkt (DNB, 2018) en de kredietverliezen oplopen in andere portefeuilles, zoals in het midden- en kleinbedrijf. Dergelijke indirecte effecten kunnen aanzienlijk zijn, maar komen niet direct tot uiting in de hypotheekportefeuilles en blijven daarom hier buiten beschouwing.

De hypotheekverliezen zijn gebaseerd op gegevens van de NHG en haar voorganger, de Gemeentegarantie. Dit is voor zover ons bekend de enige verliesreeks die over een lange periode beschikbaar is. De NHG is alleen toegankelijk voor het lagere segment van de markt en dus niet volledig representatief (Fransman, 2017). Maar NHG-verliezen in de afgelopen jaren zijn vergelijkbaar met verliescijfers uit andere databronnen (figuur 1), wat het gebruik van deze reeks ondersteunt als benadering voor de totale markt.

Crises onderling vergeleken

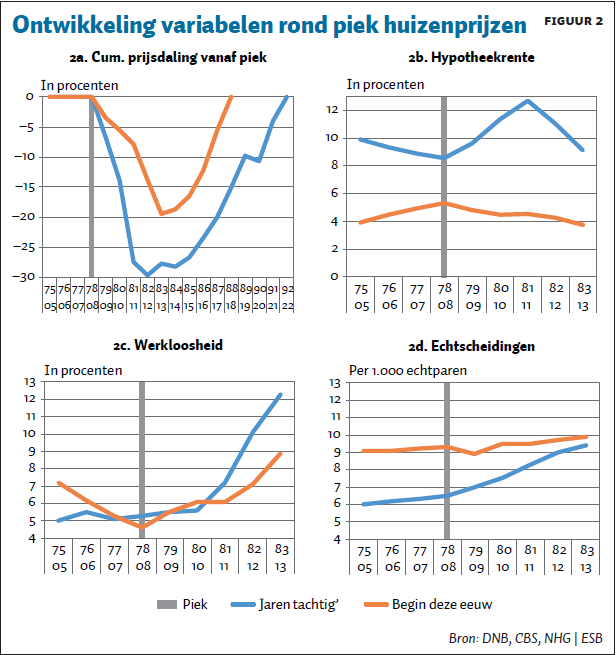

Zowel de crisis in de jaren tachtig als begin deze eeuw wordt gekenmerkt door flinke huizenprijsdalingen en een economische recessie. Toch zijn er ook opvallende verschillen. De huizenprijzen waren vóór het omslagpunt in 1978 sterker gestegen dan voor de piek in 2008, terwijl ook de daarop volgende prijsdaling destijds met ruim dertig procent veel scherper was dan in de recente crisis (circa twintig procent, figuur 2a). Door de scherpe prijsbewegingen eind jaren zeventig waren de verliezen sterk geconcentreerd bij huishoudens die rond 1978 een woning hadden gekocht. Tijdens de recente crisis ontwikkelden de verliezen zich geleidelijker en waren ze breder gespreid over meerdere cohorten (kader 1).

Uit de beschrijvende statistieken vallen daarnaast drie achterliggende factoren op die in beide crises verschillend waren en een mogelijke verklaring zijn voor betalingsproblemen. Zo liep de hypotheekrente vanaf eind jaren zeventig op, terwijl deze in de afgelopen crisis juist daalde (figuur 2b). Ook de werkloosheid nam begin jaren tachtig aanzienlijk meer toe dan in de laatste crisis (figuur 2c). Tot slot liep begin jaren tachtig het aantal echtscheidingen snel op, nadat in de jaren zeventig echtscheiding wettelijk laagdrempeliger werd gemaakt. In de recente crisis bleef het aantal echtscheidingen redelijk constant (figuur 2d).

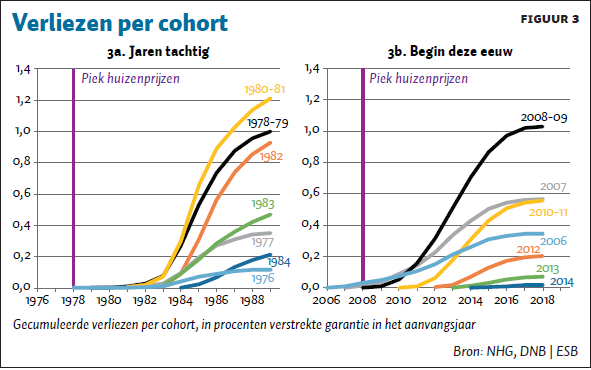

Kader 1 – Verliezen per cohort: in jaren tachtig geconcentreerd, begin deze eeuw meer gespreid

Vanaf eind jaren zeventig zijn de verliezen pas enkele jaren na de prijscorrectie in 1978 op gang gekomen en bleven ze geconcentreerd in de cohorten die rond de piek een woning hadden gekocht (figuur 3a). Een verklaring hiervoor is dat de huizenprijzen tot 1978 zeer snel stegen en huizenkopers in die jaren gemiddeld veel lagere LTV-ratio’s aangingen dan later gebruikelijk werd (VROM, 1990; De Haas et al., 2000) en dat zij doorgaans ook aflosten op hun hypotheek. Als gevolg hiervan kwamen de meest getroffen cohorten pas na enige tijd onder water. Eerdere cohorten kwamen niet direct in de problemen, aangezien zij vóór de correctie al hadden geprofiteerd van een sterke prijsstijging.

Daarentegen liepen in de recente crisis na de omslag in 2008 de verliezen direct op en werden ook cohorten vóór dat jaar enigszins geraakt (figuur 3b). Dit patroon kan worden verklaard uit de relatief beperkte prijsstijging in de jaren voorafgaand aan de correctie (waardoor cohorten vóór 2008 nog slechts beperkte vermogenswinst hadden geboekt) en uit de gemiddeld hoge LTV-ratio’s tot ruim boven de honderd procent (waardoor veel woningen direct onder water kwamen). Meteen na de omslag in 2008 namen vooral de verliezen toe van huiseigenaren die vlak daarvóór een huis hadden gekocht. Uiteindelijk waren deze verliezen het grootst voor de cohorten 2008–2009, die werden geconfronteerd met de grootste prijsdaling, zoals voorspeld door Francke en Schilder (2014). Per volgende jaargang van door de NHG afgegeven garantie nemen de verliezen geleidelijk af.

Methode

Hypotheekverliezen ontstaan door een combinatie van betalingsproblemen en huizenprijsdalingen (een double trigger, Francke en Schilder, 2013). Indien zich alleen betalingsproblemen zouden voordoen terwijl de huizenprijzen op peil bleven, dan kan een kredietverstrekker immers verliezen vermijden door het onderpand uit te winnen.

In een regressievergelijking onderzoeken we de relatie tussen hypotheekverliezen en de drie eerder genoemde factoren die mogelijk van invloed zijn, alsmede de huizenprijsontwikkeling en de groei van het bruto binnenlands product (bbp). Daarbij is voor elke variabele steeds de meest significante vertraging opgenomen. Naast gemeenschappelijke factoren onderzoeken we ook op welke punten beide crises verschillen, met behulp van dummy’s voor deelperioden en interactietermen tussen variabelen.

Resultaat

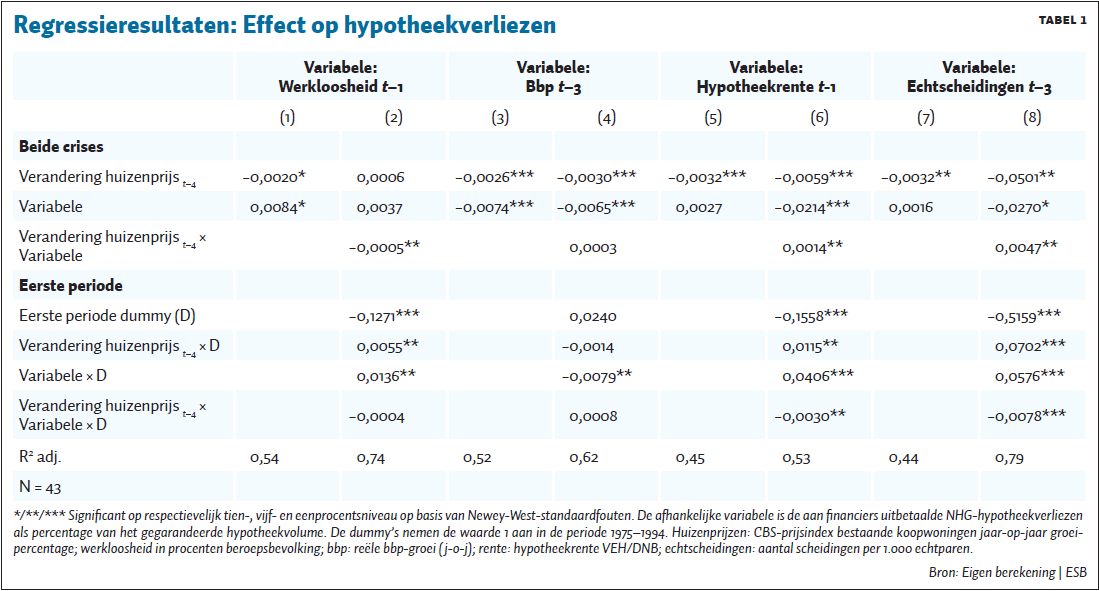

Een dalende huizenprijs leidt in bijna alle regressies tot een stijging van hypotheekverliezen. Het verband is in alle gevallen, behalve in kolom (2) van tabel 1, significant met het verwachte negatieve teken. Daarnaast leidt een afname van de bbp-groei, zoals verwacht, tot een toename van hypotheekverliezen. De interactievariabele met coëfficiënt −0,0079 duidt erop dat deze relatie het sterkst was in de eerste periode. We bespreken hier in het bijzonder drie variabelen: werkloosheid, hypotheekrente en echtscheidingen (tabel 1).

Werkloosheid

Werkloosheid, eventueel gevolgd door bijstand, betekent een inkomensval en kan tot betalingsproblemen leiden. Wanneer we beide crises samen bekijken, leidt meer werkloosheid tot een toename in hypotheekverliezen. Daarnaast versterken de effecten van werkloosheid en huizenprijsontwikkeling elkaar. Als we de crises vergelijken, blijkt de invloed van werkloosheid tijdens de eerste crisis groter: een stijging van de werkloosheid met een procentpunt leidt tot een extra toename van hypotheekverliezen met bijna 1,4 basispunten. Dit impliceert dat het verband tussen kredietverliezen en werkloosheid vooral is toe te schrijven aan de waarnemingen die de eerste huizenmarktcrisis omvatten, toen de werkloosheid in de jaren tachtig ver opliep.

Hypotheekrente

Als de hypotheekrente stijgt, krijgen huizenbezitters voor wie de rentevaste periode afloopt te maken met hogere woonlasten. Daarnaast drijft een hogere rente de financieringslasten op van potentiële huizenkopers, waardoor de huizenprijzen verder onder druk komen.

De regressies bevestigen dit beeld. Over de gehele periode heeft de ontwikkeling van de rente geen significant effect. Maar uit de interactietermen in kolom (6) blijkt dat rentestijging tijdens de eerste crisis wel degelijk van belang was voor het oplopen van de verliezen: een stijging van de hypotheekrente met een procentpunt leidt tot een extra stijging van de hypotheekverliezen met 4,1 basispunten. Bovendien duidt de interactieterm die de eerste huizenmarktcrisis omvat, met coëfficiënt −0,0030, op een gemeenschappelijke invloed van de huizenprijsontwikkeling en de hypotheekrente op kredietverliezen.

Echtscheidingen

Echtscheiding kan ook een aanleiding zijn voor betalingsproblemen, bijvoorbeeld bij gedwongen verkoop indien geen van beide partners de woonlasten kan dragen of een van beiden de ander moet uitkopen. De resultaten voor echtscheiding zijn vergelijkbaar met die voor de hypotheekrente: er is alleen een significant effect in de eerste periode, als het aantal scheidingen ook daadwerkelijk toeneemt. Daar zien we dan dat het toenemen van scheidingen per 1.000 echtparen leidt tot een extra toename van hypotheekverliezen met 5,7 basispunten.

Al met al bevestigen de regressieresultaten dat de rente en de echtscheidingen alleen relevante factoren waren tijdens de correctie van de jaren tachtig. Daarnaast valt op dat werkloosheid en bbp-groei een significant effect hadden in beide crises, maar vooral in de eerste huizenmarktcrisis aan de hypotheekverliezen hebben bijgedragen.

Slotopmerkingen

Vooral de kredietverliezen in de jaren tachtig kunnen worden toegeschreven aan de verslechterende macro-financiële omstandigheden en de daarmee samenhangende betalingsproblemen. Dat de totale verliezen niettemin binnen de perken zijn gebleven, valt deels te verklaren doordat de LTV-ratio’s (loan-to-value) in de jaren zeventig een stuk lager waren dan tegenwoordig en doordat de huizenprijzen vlak voor de correctie sterk stegen. Daardoor kwamen de meeste woningen na de omslag in 1978 niet direct onder water, en begonnen de verliezen pas na enkele jaren op te lopen (kader 1).

In de recente crisis was de situatie echter omgekeerd: veel hypotheken op woningen waren afgesloten met een LTV-ratio ruim boven de honderd procent en kwamen massaal onder water te staan. Maar ondanks deze kwetsbaarheid bleef de macro-financiële omgeving in de periode 2008–2013 relatief gunstig, met een beperkte toename van de werkloosheid en een dalende rente, waardoor omvangrijke betalingsproblemen uitbleven. Mede door het constant gebleven aantal echtscheidingen was de recente crisis hierdoor minder zwaar dan die in de jaren tachtig.

Wat zeggen deze uitkomsten over de mogelijke verliezen in een volgende crisis? Een combinatie van sterk verslechterende omstandigheden (zoals in de jaren tachtig) en kwetsbare schuldposities (zoals in de afgelopen crisis) kan leiden tot hogere kredietverliezen dan we tot op heden hebben gezien. De afgelopen jaren zijn de leenvoorwaarden voor hypotheken aangescherpt met een LTV-limiet tot honderd procent, maar de leennormen zijn daarmee nog steeds aanzienlijk ruimer dan in de jaren zeventig. Het Nederlandse Financieel Stabiliteitscomité heeft geadviseerd de limiet verder te verlagen tot negentig procent, om zo huishoudens minder kwetsbaar te maken en de procyclische werking van de woningmarkt tegen te gaan. Hoewel dit advies zich primair richtte op de indirecte invloed via vermogenseffecten, zou een dergelijke maatregel, bij voorkeur te nemen tijdens hoogconjunctuur, tevens bijdragen aan de beperking van hypotheekverliezen bij een toekomstige crisis.

Literatuur

DNB (2016) Bancaire hypotheekportefeuilles onder de loep. DNBulletin, 22 november. Te vinden op www.dnb.nl.

DNB (2018) Consumptie in Nederland hangt sterk samen met de huizenprijs. DNBulletin, 25 januari. Te vinden op www.dnb.nl.

Francke, M. en F. Schilder (2013) Schade en schuld op de hypotheekmarkt. ESB, 98(4668), 558–560.

Francke, M. en F. Schilder (2014) Losses on Dutch residential mortgage insurances. Journal of European Real Estate Research, 7(3), 307–326.

Fransman, R. (2017) Nationale Hypotheek Garantie, een terugblik. ESB, 102(4749S), 39–43.

Haan, L. de, en J. Kakes (2019) European banks after the global financial crisis: peak accumulated losses, twin crises and business models. Journal of Banking Regulation, te verschijnen.

Haas, R. de, A. Houben, J. Kakes en H. Korthorst (2000) De kredietverlening door Nederlandse banken onder de loep. DNB Monetaire Monografieën, 18.

VROM (1990) Studie hypotheekgarantie eigen woningen: evaluatie van het huidige instrumentarium. Rapport van de Werkgroep evaluatie gemeentegarantie met rijksdeelneming.

Auteurs

Categorieën