Binnen pensioenfondsen vinden herverdelingen plaats tussen diverse groepen deelnemers. Voor de overgang naar het nieuwe pensioenstelsel is het relevant om te weten hoe groot die zijn. Een verkenning van de herverdelingen over de periode 2017–2021 op basis van de jaarverslagen.

In het kort

- Door de huidige systematiek van het Nederlandse pensioensysteem vindt er een herverdeling plaats tussen generaties.

- De afgelopen vijf jaar was er met name sprake van een herverdeling naar actieve premiebetalers.

- Bij overgang naar het nieuwe pensioenstelsel dient rekening te worden gehouden met het vervallen van deze herverdelingen.

Er vinden binnen Nederlandse pensioenfondsen vele impliciete herverdelingen van vermogen plaats tussen groepen deelnemers. Bijvoorbeeld tussen vrouwen en mannen (verschil in gemiddelde levensverwachting), tussen arm en rijk (verschil in gemiddelde levensverwachting), tussen gezond en ongezond (arbeidsongeschiktheidsdekking), en tussen jonge en oude actieve deelnemers (effect van doorsnee-opbouw, waarbij jongeren evenveel pensioen opbouwen als ouderen, terwijl hun inleg veel langer kan renderen voor er een uitkering plaatsvindt). Omdat de pensioenpremie binnen wettelijke grenzen kan afwijken van de actuariële waarde van de nieuwe pensioenopbouw, en uitkeringen afwijken van het daarvoor beschikbare belegd vermogen, kunnen er ook herverdelingen ontstaan tussen generaties.

Deze herverdelingen zijn van belang voor sociale partners, besturen van pensioenfondsen en deelnemers en gepensioneerden omdat deze herverdelingen, die nu impliciet onderdeel zijn van de pensioenafspraak, onder het nieuwe pensioenstelsel niet meer mogelijk zijn. Inzicht erin is relevant voor de beoordeling van de evenwichtigheid van de overgang naar het nieuwe stelsel en de communicatie daarover.

Er is nog maar weinig empirisch wetenschappelijk onderzoek gedaan naar deze (her)verdeling tussen de verschillende generaties pensioendeelnemers (Kevelam en Laning (2021). In dit artikel wordt daarom geanalyseerd hoe groot de herverdelingen zijn tussen deelnemersgroepen over de jaren 2017 tot en met 2021 voor de gehele pensioensector. Het centrale uitgangspunt in deze analyse is dat alle deelnemers – actief, slapend en gepensioneerd – uiteindelijk de economisch rechthebbenden zijn van het totale pensioenvermogen, naar rato van de waarde van ieders aanspraak. Dit is in lijn met de feitelijke economische risicodeling, zoals geconcludeerd door Ter Hoeven en Laning (2010) en door Ter Hoeven et al. (2016).

Omdat veel herverdelingen niet, of niet eenvoudig zijn af te leiden uit openbare gegevens van pensioenfondsen, beperkt dit onderzoek zich tot de herverdelingen via het resultaat op premie en het resultaat op uitkeringen.

Methode

Herverdelingen kunnen berekend worden door middel van de resultaten op premie en uitkeringen. Een resultaat op premie ontstaat indien de betaalde pensioenpremie afwijkt van de actuariële waarde van de nieuwe pensioenopbouw. In de jaarrekening van een pensioenfonds staat binnen de mutatie van de voorziening voor pensioenverplichtingen de post toevoeging nieuwe opbouw, en in de staat van baten en lasten staat de premie-opbrengst. Het verschil tussen deze twee is het resultaat op premie.

Bij een (voor het pensioenfonds) positief resultaat op premie komt er meer geld binnen dan de waarde van de nieuwe pensioenopbouw. De actieve deelnemers betalen daarmee meer dan wat ze qua waarde aan pensioen verwerven, en dragen aldus bij aan het collectief. Bij een negatief resultaat op premie is de ingelegde premie niet afdoende om de pensioenopbouw te dekken, en wordt deze opbouw in feite deels door het collectief gesubsidieerd.

Een resultaat op uitkering ontstaat als de dekkingsgraad van een pensioenfonds afwijkt van 100 procent in de maand van de pensioenuitkering. Deze pensioenuitkeringen staan in de staat van baten en lasten, het gemiddelde van de twaalf maandelijkse dekkingsgraden staat in de kerncijfers – dit is de beleidsdekkingsgraad.

Bij een (voor het pensioenfonds) positief resultaat op uitkering wordt er minder uitgekeerd dan er naar rato voor die uitkering aan vermogen beschikbaar is: er blijft dan geld over voor het collectief (dit heet ‘buffervrijval’). Bij een negatief resultaat wordt er meer uitgekeerd dan er naar rato voor die uitkering aan belegd vermogen beschikbaar is, en ‘subsidieert’ het collectief via de pensioenpot de uitkeringsontvangers voor een deel.

Op basis van de resultaten op premie en uitkering kan berekend worden of er gemiddeld te veel danwel te weinig premie wordt betaald voor de pensioenopbouw, en of er meer danwel minder pensioen wordt uitgekeerd dan er volgens de dekkingsgraad beschikbaar is. Deze resultaten maken dan de mogelijke generationele herverdelingen inzichtelijk.

Data

Ik gebruik de afzonderlijke jaarverslagen van de pensioenfondsen. De jaarverslagen van 156 pensioenfondsen zijn verzameld over de jaren 2017 tot en met 2021 (vanwege de liquidatie van acht fondsen, is over 2021 het aantal waarnemingen 148). Uitgezonderd zijn de pensioenfondsen die een volledige beschikbare-premieregeling (defined contribution) uitvoeren, zoals Pensioenfonds Personeelsdiensten en Pensioenfonds Flexsecurity, omdat de onderzochte herverdelingen bij die regelingen niet bestaan.

Corrigeren we de geaggregeerde cijfers van De Nederlandsche Bank voor de omvang van de pensioenfondsen met deze premieregelingen, dan beslaan de onderzochte pensioenfondsen 99 procent van alle actieve deelnemers over de jaren 2017 tot en met 2021, 98 procent van de totale premieopbrengsten over deze jaren, 99 procent van alle uitkeringen en 98 procent van de voorziening pensioenverplichtingen.

Resultaten

Over de periode 2017–2021 ontvingen de onderzochte fondsen in totaal 172,6 miljard euro aan premie, en keerden zij 158,2 miljard euro aan pensioenen uit.

Gemiddeld negatief resultaat op premie

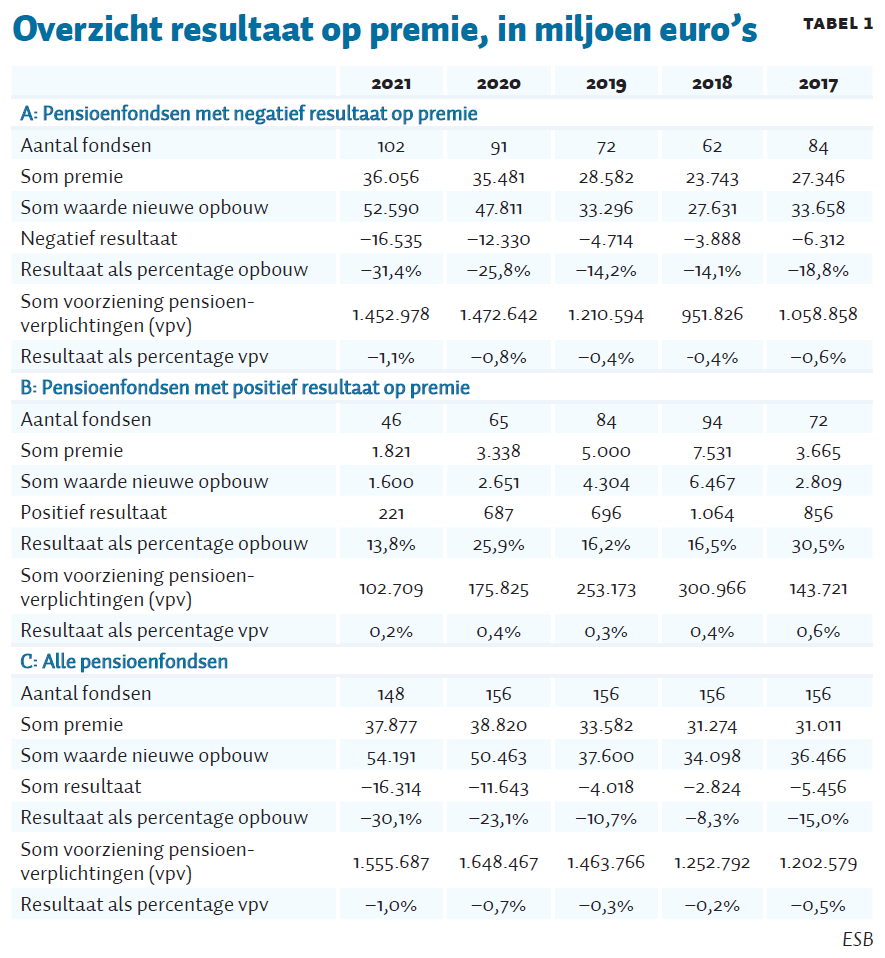

Geaggregeerd over alle onderzochte fondsen is er in elk van de onderzochte jaren sprake van een negatief resultaat op premie. In tabel 1 is een overzicht opgenomen van het resultaat op premie per jaar, gesplitst in fondsen met een negatief resultaat op premie (paneel A, actieven bouwen meer rechten op dan ze inleggen aan premie), fondsen met een positief resultaat op premie (paneel B, actieven leggen meer in aan premie dan ze aan rechten opbouwen) en het totaal (paneel C).

Het aantal fondsen met een verlies, respectievelijk winst op premie verschilt van jaar tot jaar. De gemiddelde omvang van de fondsen, gemeten in omvang van de voorziening voor pensioenverplichtingen, met een verlies op premie, is echter vijf tot zes keer zo groot als de gemiddelde omvang van de fondsen met een winst op premie. Bij de fondsen met een verlies op premie is het (gewogen) gemiddelde van het ‘premietekort’ tussen de 14,1 procent (2018) en de 31,4 procent (2021). Zou het collectief deze nieuwe opbouw van pensioenaanspraken niet subsidiëren, dan had de opbouw met deze percentages verlaagd moeten worden (of de premie navenant verhoogd moeten worden).

De negatieve impact op de dekkingsgraad bedroeg tussen de 0,4 procent (2018 en 2019) en 1,1 procent (2021). Merk op dat deze verwatering van de dekkingsgraad ook de actieve deelnemers zelf treft. Een verslechtering van de financiële positie maakt de kans op verhogingen (indexatie) kleiner, en de kans op kortingen (verlagingen) hoger.

Bij de fondsen met een positief resultaat op premie bedroeg het ‘premieoverschot’ tussen de 13,8 procent (2021) en 30,5 procent (2017) bovenop de waarde van de huidige pensioenopbouw. Afgezien van toezichts- en fiscale bepalingen, had – zonder bijdrage aan het collectief – de pensioenopbouw in de respectievelijke jaren met deze percentages verhoogd kunnen worden (of de premie navenant verlaagd kunnen worden). De positieve bijdrage aan de dekkingsgraad was vrij beperkt, van 0,2 procent (2021) tot 0,6 procent (2017).

Gemiddeld positief resultaat op uitkeringen

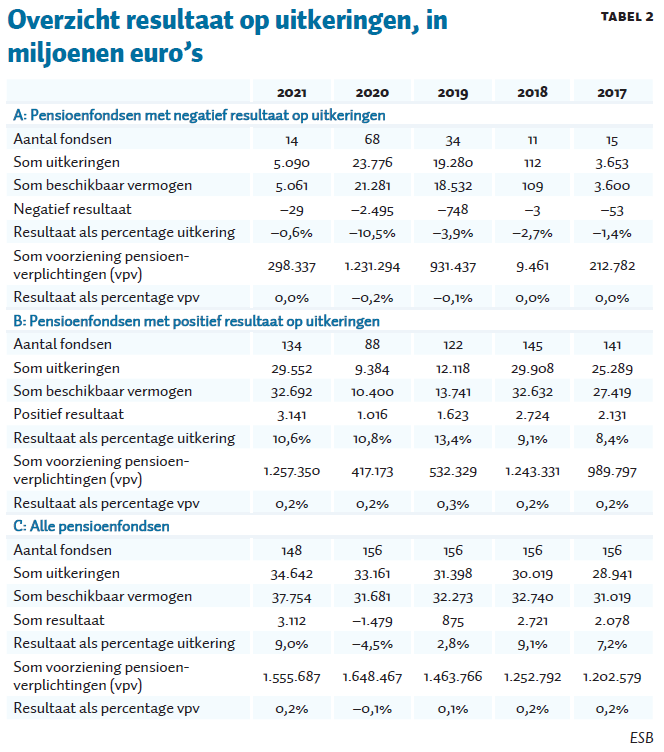

Tabel 2 geeft een overzicht van het resultaat op uitkeringen per jaar, gesplitst in fondsen met een negatief resultaat op uitkeringen (paneel A, gepensioneerden worden gesubsidieerd), fondsen met een positief resultaat op uitkeringen (paneel B, gepensioneerden laten vermogen achter voor het collectief) en het totaal (paneel C).

Het aantal fondsen met een verlies op uitkering verschilt sterk van jaar tot jaar, meer dan bij het resultaat op premie. Geaggregeerd over alle onderzochte fondsen is er alleen in 2020 sprake van een verlies op uitkeringen, terwijl er in de andere jaren een nettowinst is op uitkeringen – waarbij de bedragen beduidend kleiner zijn dan bij de resultaten op premie.

Bij de fondsen met een verlies op uitkeringen is het (gewogen) gemiddelde van het ‘vermogenstekort’ tussen de 0,6 procent (2021) en de 10,5 procent (2020) van de uitkeringen. Zou het collectief deze uitkeringen niet subsidiëren, dan had de uitkering met deze percentages verlaagd moeten worden. De impact op de dekkingsgraad bedroeg maximaal 0,2 procent (2020).

Bij de fondsen met een positief resultaat op uitkeringen bedroeg het ‘vermogensoverschot’ tussen de 8,4 procent (2017) en 13,4 procent (2019) van de uitkeringen. Zonder bijdrage aan het collectief hadden de uitkeringen in de respectievelijke jaren met deze percentages verhoogd kunnen worden. De beleidsruimte van besturen wordt hier echter beperkt door fiscale regelgeving die verhogingen van pensioenuitkeringen beperkt en toezichtsregelgeving die voorwaarden stelt aan zowel de verlaging als de verhoging van uitkeringen. De positieve bijdrage aan de dekkingsgraad was vrij beperkt, maximaal 0,3 procent (2019).

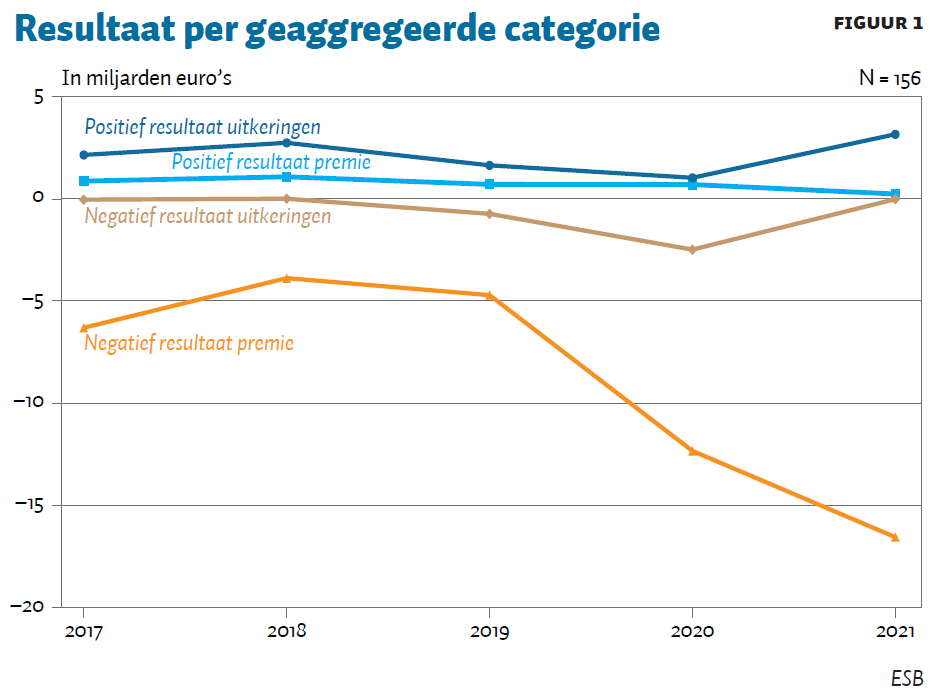

Figuur 1 vat tabel 1 en 2 grafisch samen, en laat zien dat pensioenfondsen met negatieve resultaten op premie grote herverdelingen kennen naar actieve deelnemers, die ook in de latere jaren hoger zijn. De andere effecten lijken stabieler en beperkter in omvang.

Impact van rentestanden

Een belangrijke factor achter het grote negatieve resultaat op premie en de toename daarvan is de lage rente (dat verhoogt de pensioen-kostprijs) in combinatie met een gedempte kostendekkende premie, waarbij er gerekend mag worden met een verwacht rendement dat hoger ligt dan de risicovrije rente. Hiermee worden latere naar verwachting te behalen rendementen nu al ingeprijsd, maar totdat die rendementen behaald zijn, vermindert dit wel de financiële positie van pensioenfondsen, met wellicht gevolgen voor de mogelijkheid tot indexaties.

Een belangrijke kanttekening is dat deze cijfers gebaseerd zijn op de waardering van de pensioenverplichtingen die bepaald worden door de voorgeschreven risicovrije rente in het jaar van pensioenopbouw respectievelijk pensioenuitkering, en dat ze daarmee sterk afhankelijk zijn van de stand van de rente. Hoe hoger de rente, hoe hoger de positieve resultaten, en hoe minder negatief de negatieve resultaten zullen zijn.

Evenwichtigheid

De vraag kan nu gesteld worden of deze herverdelingen evenwichtig zijn. Besturen van pensioenfondsen zijn – conform artikel 105 lid 2 van de Pensioenwet en norm 5 van de Code Pensioenfondsen – gehouden om de belangen van alle belanghebbenden evenwichtig af te wegen. Er is echter geen verdere inkadering van het begrip ‘evenwichtigheid’ gegeven.

Een herverdeling hoeft niet onevenwichtig te zijn. Als een pensioenfonds over voldoende vermogen beschikt, of verwacht binnen afzienbare tijd vanuit beleggingsrendementen daarover te beschikken, kan het evenwichtig zijn om minder dan de zuivere kostendekkende premie te vragen. Toezichts- en fiscale bepalingen stellen daarnaast beperkingen aan de verlaging en verhoging van uitkeringen. Ook kunnen de verschillende herverdelingen elkaar compenseren. Zo is een verlies op premie een voordeel voor actieven en een nadeel voor gepensioneerden, en een verlies op een uitkering werkt precies andersom.

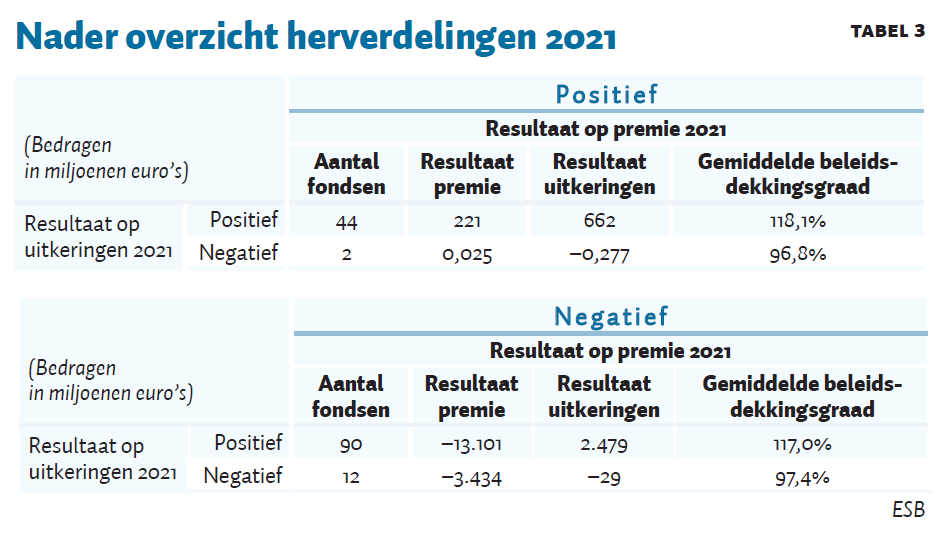

Daarom is er in tabel 3 een nadere analyse gemaakt voor het jaar met de grootste herverdelingen, 2021, waarbij de pensioenfondsen zijn ingedeeld in vier kwadranten langs de assen ‘positief/negatief resultaat op premie’ en ‘positief/negatief resultaat op uitkeringen’.

Uit tabel 3 blijkt dat het grootste (negatieve) resultaat op premie zit in de groep van negentig pensioenfondsen die een positief resultaat op uitkeringen hebben, deze negentig pensioenfondsen hebben een (ongewogen) gemiddelde beleidsdekkingsgraad per eind 2021 van 117,0 procent. Daarmee is er bij deze pensioenfondsen vermogen aanwezig waaruit deze subsidie gefinancierd kan worden voor nieuwe opbouw, en dus in feite het negatieve resultaat op een premie kan opvangen.

Een argument voor het negatieve resultaat op premie zou kunnen zijn dat actieven – die eigenlijk offensiever zouden moeten kunnen beleggen om daarmee een hogere risicopremie op hun vermogen te kunnen verdienen dan mogelijk zou zijn met een collectief beleggingsbeleid – als compensatie voor deze onevenwichtigheid minder premie hoeven in te leggen.

Zorgwekkender – zowel vanuit herstelkracht als vanuit evenwichtigheid – is de groep van twaalf pensioenfondsen die zowel een negatief resultaat op premie hebben, als een negatief resultaat op uitkeringen. Hier moet het volledige herstel, en daarmee ook de financieringsbron voor de subsidie voor pensioenopbouw en uitkeringen, uit het toekomstige, onzekere beleggingsrendement komen. De vraag is of dat evenwichtig is.

De uiteindelijke beoordeling van de evenwichtigheid is aan het bestuur, het interne toezicht en het verantwoordingsorgaan van het pensioenfonds. Daarbij dient er gekeken te worden naar de integraliteit van het beleid en naar de belangen van alle belanghebbenden. Via het jaarverslag dient daarover verantwoording te worden afgelegd.

Uit eerder onderzoek van Kevelam en Laning (2021) over het boekjaar 2020 weten we dat die verantwoording kan verbeteren, maar ook dat bij een ruime meerderheid van de pensioenfondsen het interne toezicht en het verantwoordingsorgaan van mening zijn dat het beleid van het bestuur evenwichtig is.

Relevant voor nieuw pensioensysteem

Inzicht in de impliciete herverdelingen binnen fondsen is relevant voor de overgang naar een nieuw pensioenstelsel.Ten tijde van het schrijven van dit artikel was de behandeling van de Wet toekomst pensioenen (WTP) in de Eerste Kamer nog niet afgerond. De kern van het wetsvoorstel is dat er na invoering van de WTP geen pensioenaanspraken meer kunnen worden opgebouwd, maar dat er gewerkt gaat worden met persoonlijke pensioenpotjes. De premie die er voor een deelnemer wordt betaald, komt in dat persoonlijke potje – en na pensionering wordt uit dat potje de uitkering onttrokken. Het potje wordt belegd, hetgeen leidt tot een beleggingsrendement.

De in dit artikel beschreven herverdelingen komen te vervallen onder de WTP. Zonder andere maatregelen zou dat in de onderzochte periode bij de meerderheid van de pensioenfondsen leiden tot een lagere pensioenopbouw voor actieven (de subsidie uit het collectief vervalt) en tegelijk hogere uitkeringen (geen buffervrijval aan het collectief).

Daar staat tegenover dat onder de WTP het beleggingsbeleid beter toegespitst kan worden op elke leeftijdsgroep, waardoor jongeren een hogere risicoallocatie kunnen krijgen en daarmee een hoger verwacht rendement en omgekeerd bij ouderen. Daarnaast kunnen er via de solidariteitsreserve nog expliciete herverdelingen worden geïntroduceerd. Het voordeel daarvan is dat die dan transparant zijn, terwijl de huidige herverdelingen weinig zichtbaar zijn.

Het is voor sociale partners, besturen van pensioenfondsen, en deelnemers en gepensioneerden dan wel van belang om te weten welke herverdelingen er nu impliciet onderdeel zijn van de pensioenafspraak, en hoe dat zich wijzigt naar de WTP. In de WTP is hiervoor een prospectieve benadering voorgeschreven: wat is (per deelnemersgroep) de verwachte pensioenuitkomst onder de WTP, en wat zou bij een ongewijzigd beleid (dus inclusief de huidige herverdelingsmechanismes) de pensioenuitkomst zijn geweest? Deze zogenaamde netto-profijt berekeningen moeten hier per categorie deelnemers en per geboortejaar inzicht in geven. Zichtbaar is dan welke groepen en generaties per saldo hoeveel voor- en nadelen hebben van de overgang naar het nieuwe stelsel. Naast deze herverdelingen wordt dan ook meegenomen de differentiatie in beleggingsbeleid naar leeftijd die de WTP mogelijk maakt. Dit kan vervolgens van invloed zijn op de vele keuzes die sociale partners en besturen moeten maken bij de vormgeving en inrichting van de nieuwe pensioenregeling, de beoordeling van de evenwichtigheid van de overgang naar het nieuwe stelsel en van de communicatie daarover.

Conclusie

Pensioenfondsen kennen in hun financiële opzet diverse herverdelingen tussen deelnemersgroepen. In dit artikel zijn twee van die herverdelingen – door het niveau van de premie en bij uitkeringen – in kaart gebracht over de periode 2017–2021. Deze zijn substantieel, met name ten gunste van actieve deelnemers. Zonder deze herverdelingen zou de pensioenopbouw lager zijn geweest, of hadden de premies aanzienlijk hoger moeten zijn.

Met de Wet toekomst pensioenen komen de herverdelingen en diverse fiscale en toezichtsredelijke voorwaarden in principe te vervallen. Het is daarom van groot belang dat partijen bij de aankomende transitie naar het nieuwe pensioencontract zich bewust zijn van het effect van de herverdelingen, teneinde de evenwichtigheid van de nieuwe afspraken te kunnen beoordelen.

Literatuur

Blanken, C.J. den, en D. Panneman (2018) Evenwichtige belangenafweging als uitdaging. PensioenMagazine, 2018(167), 17–22.

Hoeven, R. ter, en A. Laning (2010) Het echec van IAS 19 in Nederland verklaard. Maandblad voor Accountancy en Bedrijfseconomie, 84(12), 649–657.

Hoeven, R. ter, W. Kevelam en A. Laning (2016) Werkelijke risicodeling binnen het Nederlandse pensioenstelsel: een empirisch onderzoek. Maandblad voor Accountancy en Bedrijfseconomie, 90(10), 391–405.

Kevelam, W. en A. Laning (2021) Toelichting evenwichtige belangenafweging in de jaarverslaggeving 2020 door Nederlandse pensioenfondsen. Maandblad voor Accountancy en Bedrijfseconomie, 95(11/12), 437–451.

Auteur

Categorieën