Waarom is het zo moeilijk voor monetair beleid om prijsstabiliteit te bereiken? Welke rol spelen de kredietverschaffing en de ontstane dominantie van het fiduciaire bancaire geld in het antwoord op die vraag? Een historische blik geeft antwoord.

In het kort

- Bancair geld is te gemakkelijk aan te maken, en de groei ervan is lastig af te remmen.

- Onder druk van een dreigende fragmentatie van de eurozone heeft de ECB haar mandaat opgerekt richting het budgettaire beleid.

- De absolute onafhankelijkheid van de ECB biedt geen monetair anker en is wezensvreemd aan een democratisch bestel.

Over de Preadviezen

Al sinds halverwege de 19e eeuw publiceert economenvereniging KVS de Preadviezen, een artikelbundel waarin experts vanuit verschillende invalshoeken een specifiek onderwerp bespreken.

Thema van de Preadviezen 2023 is Monetair beleid en de redactie is in handen van Kerstin Bernoth, Vincent Sterk en Tim Willems. Bekijk hier de overzichtspagina van de Preadviezen 2023.

Monetair beleid is van oorsprong gericht op de uitgifte van geld om de samenleving te voorzien van liquiditeit, en om de financiering van de staat te ondersteunen. In de afgelopen anderhalve eeuw is een steeds groter deel van het geld getransformeerd tot ‘giraal bancair geld’. Centrale banken zijn gaandeweg een meer sturende rol gaan spelen, zowel qua conjunctuurbeleid als bij het toezicht op het financiële systeem. We bespreken de implicaties van deze ontwikkeling met de nadruk op de komst van de euro.

Van faciliteren naar sturen

Het gebruik van geld in welke vorm dan ook (als edelmetaal, bankbiljet, of in elektronische vorm) verlaagt de zoek- en transactiekosten. Met geld als intermediair hoeft men niet op zoek te gaan naar een acceptabele tegenprestatie in natura, zoals het geval is in een ruil-economie. Daarnaast is geld handig om prijzen te vergelijken, en kan het worden gebruikt als oppotmiddel. Ook zag de staat al vroeg de voordelen van het zelf ter hand nemen van de gelduitgifte, ten behoeve van standaardisatie en het vullen van de staatskas.

In de antieke oudheid kwam het al tot perioden met hoge inflatie. Door iets af te schaven van het edelmetaal van een munt, konden er meer munten worden geslagen waarvan de opbrengst naar de staatskas vloeide. Uiteindelijk leidde de hogere geldcirculatie vaak tot prijsstijgingen. Er werd een rem op deze praktijk gezet door geldwisselaars, die via weging en geluid het gehalte aan edelmetaal per munt bepaalden.

Een belangrijke financiële innovatie was ‘de Venetiaanse koopmanswissel’. Voortaan konden handelaren op pad met wissels, gedekt door edelmetaal dat was gestald bij de bankiers op het San Marcoplein. Deze wissels werden later zelf verhandelbaar door een rugtekening (seriële endossering) en gingen als papiergeld circuleren, zodat het lang kon duren voordat er een wissel werd aangeboden en het edelmetaal bij de bankier werd opgevraagd. Bankiers konden daarom met slechts gedeeltelijke dekking krediet verstrekken. Als er twijfel ontstond over de dekking en er veel edelmetaal werd opgevraagd, kon dat ook mislopen. De Amsterdamse Wisselbank uit 1609 stoelde op hetzelfde principe door wereldwijde transacties op één locatie te salderen. Ook de staat begon schuld in kleinere overdraagbare coupures uit te geven, die als geld gingen circuleren. Onder invloed van dergelijke innovaties en de industrialisatie hebben de centrale banken een meer sturende rol gekregen.

Door de verregaande vergroting van het aantal financiële transacties als gevolg van de verspreiding van de industrialisatie, de versnellende bevolkingsgroei en de internationale integratie, is vervolgens de vraag naar liquiditeiten sterk toegenomen. Hand in hand daarmee ontwikkelde zich het financiële stelsel. Inmiddels heeft het proces van bancaire kredietverstrekking zich zodanig getransformeerd dat nu bijna de gehele geldhoeveelheid uit elektronisch bankgeld bestaat. Er staat ook geen dekking in de vorm van een edelmetaal meer tegenover. We spreken dan ook van fiduciair (vertrouwens-) geld. Geld is sinds 1971, toen de indirecte koppeling met goud werd losgelaten, louter een sociaal construct dat gebaseerd is op het vertrouwen van de gebruikers in de waardevastheid (en in de kosten van een alternatief, zoals valutasubstitutie).

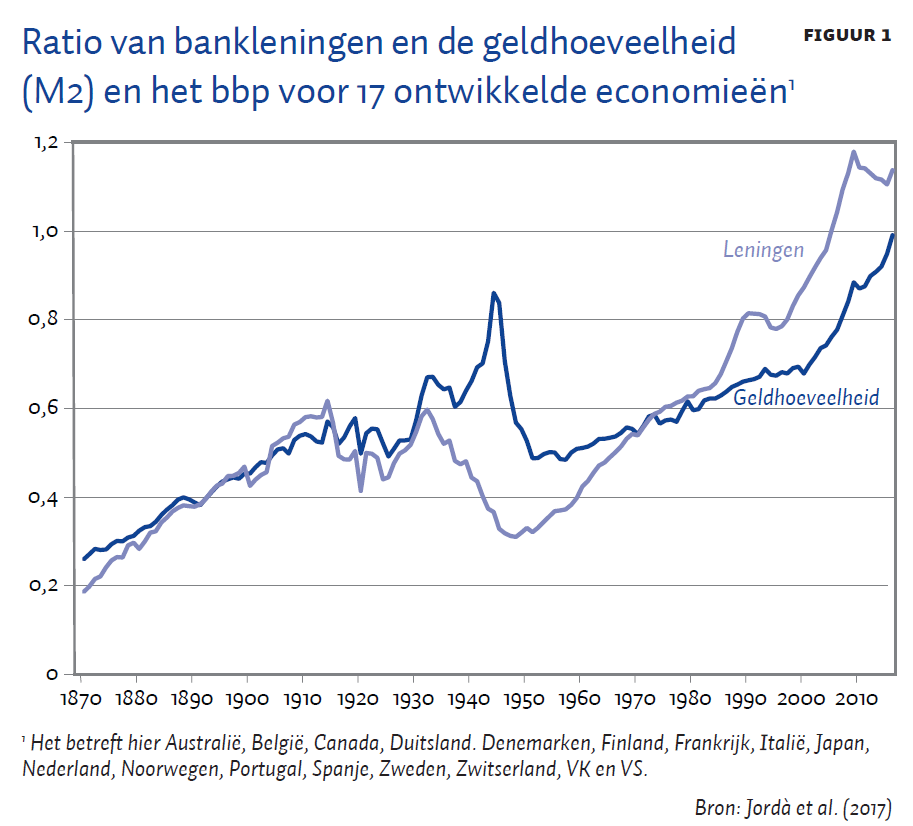

Tegenwoordig staat het overgrote deel van ons geld op een bankrekening (WRR, 2019). Als iemand een (hypothecaire) lening van een bank krijgt, crediteert de bank de bankrekening van de aanvrager en kan deze hiermee betalingen doen. Hiermee neemt de bancaire geldhoeveelheid toe. In tegenstelling tot andere geldschieters, zoals pensioenfondsen, heeft een bank niet eerst financiering nodig voordat ze een krediet verstrekt. Ze schrijft het gevraagde bedrag (elektronisch) bij, maar verifieert daarbij eerst of de kans op afbetaling voldoende groot is, en vraagt naar zekerheden. Hierdoor bewegen geld en schuld zich samen, zoals te zien is in figuur 1 (Jordà et al., 2017); de twee reeksen zijn gecoïntegreerd.

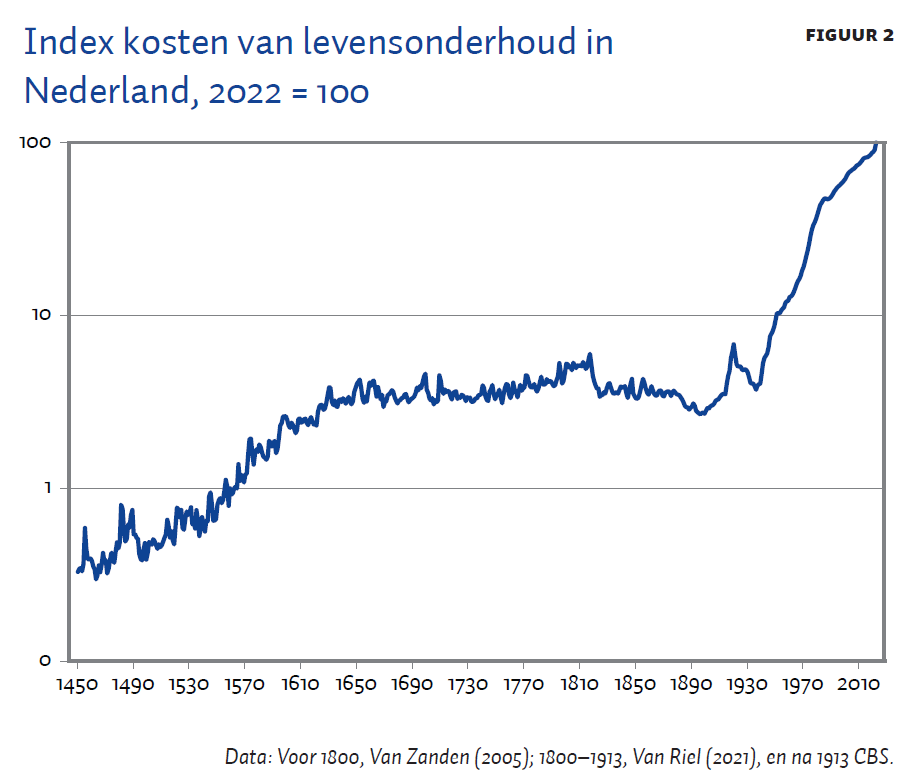

Met deze ontwikkelingen nam de behoefte aan sturing toe. Uit het oogpunt van systeemstabiliteit is de centrale bank zich meer en meer gaan bemoeien met bancaire geldverstrekking. Om het vertrouwen in de waardevastheid van fiduciair geld te borgen, zijn de centrale banken verantwoordelijk gemaakt voor het handhaven van prijsstabiliteit. De ECB heeft deze doelstelling geïnterpreteerd als ‘een lage inflatie’ (twee procent), opdat de koopkracht op jaarbasis niet sterk achteruit zal gaan. In het verlengde daarvan is er een (secundaire) rol voor de ECB in de macro-economische stabilisatie, oftewel het conjunctuurbeleid. De stijgende nominale kosten van het levensonderhoud in Nederland in figuur 2 suggereren dat prijsstabiliteit niet altijd de eerste prioriteit is geweest. Sinds 1973 is de koopkracht nog maar een kwart, en na de oprichting van de ECB is er een derde van de koopkracht verloren gegaan (overigens dicht bij het zelf gestelde doel van de ECB).

Verklaringen voor de toename van de geldhoeveelheid en inflatie

Als er meer geld circuleert zonder dat de productie toeneemt, ontstaat er inflatie. Soms is de oorzaak daarvan een andere, bijvoorbeeld wanneer een economie sterk afhankelijk is van olie- en gasimporten, en de prijzen hiervan stijgen. Ook kan een centrale bank de kredietverstrekking en daarmee de investeringen in de reële economie aanjagen door een lage rente te zetten. In dat geval kan de toegenomen geldhoeveelheid samen met de productie oplopen. Maar hoge inflatie betekent bijna altijd dat er te veel geld in omloop is.

Een eerste verklaring voor een overmatige geldhoeveelheid is het hierboven beschreven relatieve gemak waarmee commerciële banken geld kunnen scheppen, en dit binnen het bankwezen kunnen houden. Bij een cash-opname of het omzetten naar CBDC, moet de bank kostbare financiering aantrekken. Banken prefereren daarom elektronische betalingen van bankrekening naar bankrekening. Gedurende de naoorlogse periode hebben banken, door het gemak van elektronisch betalen het gebruik van cash weten terug te dringen van om en nabij de vijftig procent, tot minder dan tien procent van de geldhoeveelheid.

Een gerelateerde verklaring is dat rente op schuld, dus ook op bankdeposito’s, voor de belasting aftrekbaar is van de winst. Banken geven daarom de voorkeur aan een financiering door deposito’s, boven het ophalen van kapitaal. Bovendien wordt de vraag naar bankleningen gevoed door het bedrijfsleven, dat zelf ook gebruikmaakt van de fiscale renteaftrek. Beide zijden van de bankbalans worden daardoor door de renteaftrek bepaald.

Een andere verklaring is dat centrale banken er niet goed in slagen om monetair beleid te voeren dat gericht is op het beheersen van de geldhoeveelheid. Wanneer de geldvraag instabiel is, leidt een geldhoeveelheidsbeleid tot sterke fluctuaties in de rente. Dit geeft onzekerheid over investeringen in de reële economie. Vanaf de jaren tachtig zijn de centrale banken daarom op de rente gaan sturen. De keerzijde daarvan is dat er aan de vraag naar geld bij de vigerende rente tegemoet moet worden gekomen.

Los van deze technische uitdagingen zijn er andere redenen waarom een centrale bank de ontwikkeling van de geldhoeveelheid uit het oog kan verliezen. Tijdens een financiële crisis zal een centrale bank ruimhartig liquiditeiten verstrekken, om zo het financiële systeem te stabiliseren en de economie te stutten. De extra geldschepping, vanwege financiële of economische stabilisatie, wordt zelden tijdig teruggedraaid als het weer beter gaat. Een voorbeeld hiervan zijn de lang volgehouden opkoopprogramma’s van de ECB, met als gevolg sterke prijsstijgingen van huizen en aandelen.

Hoge inflatie kan ook worden verklaard door een gebrek aan afstemming tussen het monetaire beleid en het begrotingsbeleid. Monetair beleid heeft voornamelijk invloed aan de vraagkant van de economie. Het kan de vraag temperen met een hoge rente, of juist aanjagen met een lage rente. De aanbodkant ligt eerder op het terrein van de regering. Tegelijk wordt de vraagkant ook beïnvloed door het begrotingsbeleid. Vandaar dat monetair en budgettair beleid met elkaar moeten sporen. Dit probleem speelt momenteel in Nederland, waar de overheid nog altijd in de stimuleringsmodus staat, terwijl de ECB met een hogere rente de vraag en inflatie probeert af te remmen. Monetair beleid opereert dus niet in een beleidsvacuüm, en vergt coördinatie.

Een voor DNB indertijd belangrijke reden om geen beleid gericht op de beheersing van de geldhoeveelheid te voeren, was de wisselkoersdoelstelling. Volgens het monetaire trilemma gaat een zelfstandig monetair beleid niet samen met zowel een vrij internationaal kapitaalverkeer als een vaste wisselkoers. Ten tijde van de klassieke gouden standaard (1873–1914), met vaste wisselkoersen en open internationale kapitaalmarkten, was het binnenlandse monetaire beleid ondergeschikt aan het vasthouden van de goudkoers. Dit gold ook onder het regime van Bretton Woods. Nadat in 1973 de Verenigde Staten niet langer bereid waren om als monetair anker te dienen, gingen de wisselkoersen zweven, en werd een zelfstandig monetair beleid weer mogelijk. Veel landen moesten wennen aan deze vrijheid. Centrale banken kwamen onder druk te staan van overheden om een ruim monetair beleid te voeren, en zo de gevolgen van de oliecrises te verzachten. Tezamen met automatische prijscompensatie was dit in belangrijke mate de oorzaak van de hoge inflatie en de devaluaties in de jaren zeventig en tachtig.

Met de komst van de euro is er weer gekozen voor vaste onderlinge wisselkoersen met min of meer open kapitaalmarkten. Zelfstandig nationaal monetair beleid is daarmee onmogelijk geworden.

Zoektocht naar een monetair anker

In het streven naar prijsstabiliteit heeft De Nederlandsche Bank (DNB) op diverse wijzen geprobeerd om het monetaire beleid te verankeren. Uiteenlopende koppelingen aan een vermeend anker zijn geprobeerd. Lange tijd was dat de koppeling van de gulden aan een hoeveelheid zilver of goud, maar een vaste wisselkoers ten opzichte van een andere monetaire autoriteit is ook gebruikt. Sinds de jaren negentig wordt het anker gezocht in institutionele waarborgen, met name een onafhankelijke centrale bank die een bepaalde inflatievoet nastreeft. Al deze pogingen hebben beperkingen.

Voor de koppeling aan een edelmetaal is het nodig dat de hoeveelheid daarvan gelijkmatig meegroeit met de economie. De koppeling aan goud was dan ook niet probleemloos. Tijdens de jaren van de eerste industriële revolutie in Nederland bracht die koppeling tussen 1873 en 1895 zelfs deflatie omdat de productie en bevolking sterk toenamen, terwijl de goudvoorraad maar beperkt meegroeide.

De risico’s van een te rigide koppeling aan het gouden anker kwamen sterker aan het licht tijdens de depressie in de jaren dertig. Nadat het Verenigd Koninkrijk in 1931 het pond ontkoppelde van de gouden standaard en dit devalueerde, hield Nederland tot 1936 onverkort vast aan deze standaard. In de visie van de regering en DNB was handhaving van het internationale vertrouwen in de gulden het belangrijkste waar het monetaire beleid voor stond. De lang volgehouden vaste koppeling aan goud pakte echter ruïneus uit voor de Nederlandse ruilvoet, en resulteerde in een depressie. Hoewel deflatie niet altijd samengaat met depressie – zie de periode 1873–1900 – verklaart de ervaring van de jaren dertig de angst bij beleidsmakers voor deflatie.

Na de Tweede Wereldoorlog nam Nederland deel aan het Bretton Woods-stelsel met vaste, maar aanpasbare wisselkoersen, waarbij alleen de dollar werd gekoppeld aan goud. De vaste wisselkoers moest er in 1971 aan geloven, omdat het beroep op dollar-liquiditeit van de sterk gegroeide Europese economieën en de monetaire financiering van de Vietnamoorlog de ruilvoet van de VS uitholde. Na Bretton Woods volgden er pogingen om in Europees verband de wisselkoersen aan elkaar te koppelen, zoals de ‘tunnel- en slang-arrangementen’, gevolgd door het Europees Monetair Stelsel (vanaf 1979).

DNB probeerde in die naoorlogse periode een hybride monetair beleid te voeren. Het zogenaamde ‘kleine’ monetaire beleid was gericht op het stabiliseren van de wisselkoers, terwijl het ‘grote’ monetaire beleid gericht was op de beheersing van de geld- en kredietgroei. Terwijl het rente-instrument het kleine doel diende, probeerde DNB met kwalitatieve en kwantitatieve kredietrestricties de monetaire aggregaten te beheersen (Barendregt en Visser, 1997). Met de liberalisering van het internationale kapitaalverkeer werden deze pogingen futiel. De kredietrestricties en andere beperkingen waaraan banken onderhevig waren (zoals het structuurregime) werden afgeschaft, met als gevolg een binnenlandse fusiegolf en internationale expansie. De balansen van de grootbanken dijden uit. Ze kregen door hoge concentratie veel marktmacht, en werden te belangrijk om failliet te laten gaan.

Na het einde van de dollarkoppeling heeft Nederland tot de komst van de euro het rentebeleid van de Bundesbank nauwgezet gevolgd. Daarmee had het kleine monetaire beleid gewonnen. Maar dit beleid berustte op de koersvastheid van de Duitse Bundesbank. Het negatieve effect van dit anker bleek toen de Bundesbank de rente sterk verhoogde om de hoge Duitse inflatie ten gevolge van de hereniging te bedwingen, en DNB daarin volgde. Met de komst van de euro lagen de onderlinge koersen van alle deelnemers vast, maar met deze nieuwe uitbesteding van het monetaire beleid kwam het monetaire anker op onbekend terrein.

Verankering in de muntunie

Om de waarde van de euro te garanderen, bevat het Verdrag van Maastricht een aantal institutionele waarborgen. Er zijn afspraken gemaakt over het doel van het monetaire beleid van de ECB (expliciete prijsstabiliteit), over de onafhankelijkheid van de ECB, over een verbod op monetaire financiering en de ‘no-bailout’-clausule, en over de convergentie van de economieën van de deelnemende landen. Belangrijk voor de houdbaarheid van deze afspraken is het toegevoegde Stabiliteits- en Groeipact (SGP). Hierin wordt een poging gedaan om te komen tot een decentraal budgettair beleid, waarbinnen het centrale monetaire beleid goed kan functioneren.

Na de invoering van de euro bleek dat gemakkelijker gezegd dan gedaan. De afdwingbaarheid van de afspraken was van het begin af aan een probleem. Landen hadden alleen aan de eisen tot toetreding voldaan. Na toetreding bleek het SGP een wassen neus. Toen in 2004 Frankrijk en Duitsland niet wilden voldoen aan de SGP-eisen, werd er besloten om het pact dan maar te negeren.

Ook de ‘no-bailout’-clausule bleek een papieren tijger. Eurolanden die in financiële nood verkeerden, werden keer op keer gered, met een mengeling van Europese steunfondsen en opkoopprogramma’s van staatsobligaties door de ECB. Dit is gedeeltelijk te begrijpen, want de Europese economie is niet gediend met het faillissement van een deelnemend land. Ook is het financiële stelsel nog steeds overmatig blootgesteld aan de staatsschuld van zwakke eurolanden. Zonder centrale autoriteit is de afdwingbaarheid van de afspraken moeilijk. Vaak verkiezen de eurolanden doormodderen boven harde maatregelen.

Maar zelfs als eurolanden soms financiële bijstand behoeven, dan blijft het de vraag hoe dat het beste is te organiseren. De zuiverste manier is in de vorm van onderlinge budgettaire steun, zonder bemoeienis van de ECB. Voorbeelden zijn het Europees Stabiliteitsmechanisme (ESM), en de herstel- en veerkrachtfaciliteit. Dit maakt het ook mogelijk om steun te onthouden op grond van het niet voldoen aan de afspraken. Het coronaherstelfonds lijkt in deze enigszins succesvol te zijn.

Het wordt problematischer wanneer begrotingssteun als monetair beleid verpakt wordt. De opkoopprogramma’s van de ECB drukken de renteverschillen tussen eurolanden, en kunnen dus worden gezien als een vorm van budgettaire steun. Met veel kunst- en vliegwerk verkoopt de ECB deze acties als ‘monetair beleid’, door te wijzen op het belang van opkoopprogramma’s om de eenheid van monetair beleid te bewaren, en de monetaire transmissie binnen het eurogebied te bevorderen. Het Europese Hof is hierin meegegaan, door zichzelf onkundig te verklaren om over de techniek van het monetaire beleid te oordelen.

Het in 2022 geïntroduceerde Transmission Protection Instrument (TPI) is de nieuwste poging van de ECB om de ‘ongegronde’ risicopremies op Europese staatsschuld te verkleinen. De prikkel voor begrotingsdiscipline in de lidstaten is hiermee onderuitgehaald. Men kan betwijfelen of dit binnen het mandaat van de ECB valt. In ieder geval kan het als een voorbeeld van ‘mission creep’ worden gezien, dat kan afleiden van de primaire taak van de centrale bank (mede omdat dit instrument al bestond onder het EMS). Dat geldt ook voor de wens van de ECB om een rol te spelen in het klimaatbeleid.

Voor Nederland is het moeilijk om hierop invloed uit te oefenen. In een unitaire democratie is het mogelijk om via wetgeving uitgangspunten voor het monetaire beleid van richting te doen veranderen, maar in de muntunie vereist dat een verdragswijziging waarover alle landen het eens moeten zijn. Dit bemoeilijkt de democratische controle op de ECB.

Het inflatoire beleid van de ECB zorgt nu voor een relatief zwakke euro. Daarmee is voor Nederland de omgekeerde situatie van de jaren dertig ontstaan. De koppeling aan een zwak anker komt in feite neer op een ruilvoetverbetering ten opzichte van de niet-eurolanden.

Conclusies

Er loopt een lange lijn door de geschiedenis van het monetaire beleid. De geldontwaarding door de eeuwen heen wijst op een sterke band tussen monetair beleid en de budgettaire noden van de staat, en de hang naar krediet vanuit de samenleving.

Omdat fiduciair geld een sociaal construct is, is een zoektocht naar het ultieme anker illusoir. Hierdoor blijft monetair beleid een wedloop tussen het faciliteren van liquiditeit en tegenstuur bieden om de inflatie te beteugelen. Daarbij is het enige dat economische actoren ervan weerhoudt om niet de euro te gebruiken, het vertrouwen in de mate waarin de monetaire autoriteit geloofwaardig handelt – en de mogelijkheden, kosten en risico’s van het gebruik van een alternatief.

De ECB heeft zich met haar opkoopprogramma’s in de richting van budgettair beleid begeven. De lage rente verbeterde de financierbaarheid van deelnemende overheden. Maar dat beleid botst met de uitgangspunten in het Verdrag van Maastricht, waar dit de (budgettaire) verantwoordelijkheid is van een individuele overheid. Op de langere termijn roept dit fundamentele vragen op ten aanzien van de legitimiteit van de monetaire autoriteit en haar ‘onafhankelijkheid’. In een democratie kan absolute onafhankelijkheid niet bestaan, en is een zekere mate van interactie tussen monetair en budgettair beleid zelfs wenselijk. Dat neemt niet weg dat deze gepaard zou moeten gaan met heldere verantwoordelijkheden en overeenkomstige checks and balances. Daaraan ontbreekt het nu binnen de EMU.

Literatuur

Barendregt, J. en H. Visser (1997) Towards a new maturity, 1940–1990. In: M. ’t Hart, J. Jonker en J.L. van Zanden (red.), A financial history of the Netherlands. Cambridge: Cambridge University Press, hfdst. 7.

Jordà, Ò. M. Schularick en A.M. Taylor (2017) Macrofinancial history and the new business cycle facts. In: M. Eichenbaum en J.A. Parker (red.), NBER Macroeconomics Annual 2016, deel 31. Chicago: University of Chicago Press, p. 213–263.

Riel, A. van (2021) Trials of convergence: Prices, markets and industrialiation in the Netherlands, 1800–1913. Leiden: Brill.

WRR (2019) Geld en schuld: De publieke rol van banken. Wetenschappelijke Raad voor het Regeringsbeleid, Rapport 17 januari.

Zanden, J.L. van (2005) What happened to the standard of living before the Industrial Revolution? New evidence from the western part of the Netherlands. In: R.C. Allen, T. Bengtsson en M. Dribe (red.), Living standards in the past: New perspectives on well-being in Asia and Europe. Oxford: Oxford University Press, hfdst. 7.

Auteurs

Categorieën