(Dit artikel is een vervolg op het artikel van Sander Muns in ESB 4736, ‘Systeemrisico in verschillende sectoren’.)

Het too big to fail-principe stelt dat systeemrisico vooral komt door grote banken. De verwachte bescherming van too big to fail heeft echter een prijs: een lager rendement en een hogere volatiliteit voor aandelen van grote banken. Dit duidt op een impliciete subsidie aan grote, systeemrelevante banken voor een stabieler financieel systeem.

Vergeleken met andere sectoren is er in het bankwezen veel systeemrisico (Muns, 2016a; 2016b). Er is dus een groter gevaar voor een meltdown in de gehele financiële sector (Kinlaw et al., 2012; Muns en Bijlsma, 2015). De financiële crisis en de daaropvolgende Europese schuldencrisis maakten dit pijnlijk duidelijk. De consensus is dat overheidsingrijpen tijdens de crisis erger heeft voorkomen.

Sinds de financiële crisis hebben overheden en toezichthouders maatregelen genomen om systeemrisico te beperken en beter te monitoren. Kort na het uitbreken van de crisis nationaliseerden overheden enkele financiële instellingen. In een later stadium maakten toezichthouders een lijst met systeemrelevante financiële instellingen die aan strengere kapitaaleisen moesten voldoen. Bij de samenstelling van deze lijst speelt de grootte van een aantal balansposten een prominente rol. Sinds de invoering van het Single Supervisory Mechanism in november 2014 is de Europese Centrale Bank de overkoepelende toezichthouder op het Europese bankwezen. De balansomvang van een bank is het eerste van vier criteria voor het al dan niet toekennen van supranationaal toezicht aan een bank.

Door de ingevoerde maatregelen is expliciet gemaakt dat systeemrelevante instellingen extra bescherming genieten in geval van een crisis. Enerzijds verkleint dit beleid de kans op een systeemcrisis, anderzijds heeft het vanzelfsprekend een aantal nadelen.

Ten eerste nemen marktpartijen aan dat voornamelijk grote banken niet failliet kunnen gaan omdat ze too big to fail zijn. Vanwege deze garantie accepteren beleggers een lager verwacht rendement op aandelen van grote banken. Impliciete too big to fail-subsidies leiden dan tot een lager gemiddeld rendement op aandelen van grote financiële instellingen vergeleken met kleinere financiële instellingen. Ten tweede is er een moral hazard-probleem. Omdat grote, systeemrelevante banken toch gered worden, kunnen deze banken geneigd zijn om binnen de regelgeving alle toegestane risico’s te nemen. Dit kan de kans op een systeemcrisis juist vergroten, vooral als het toezichtkader niet met alle mogelijke risico’s rekening houdt, wat een niet onwaarschijnlijk scenario is. Een indicatie voor het extra risico dat beschermde banken nemen, is het verschil tussen de volatiliteit van aandelen van systeemrelevante banken enerzijds en andere banken anderzijds.

Een beschermde status bij toezichthouders heeft dus invloed op zowel het verwachte rendement als het risico van aandelen van beschermde banken. Het in kaart brengen van een aan grootte gerelateerd rendementspatroon geeft inzicht in het voordeel dat grote financiële instellingen ontlenen aan hun too big to fail-status.

Data en methodologie

Dit onderzoek gebruikt alle rendementen uit Datastream van aandelen die tussen juli 1990 en juni 2013 op enig moment genoteerd waren op de grootste beurs van zestien Europese landen: België, Duitsland, Finland, Frankrijk, Griekenland, Ierland, Italië, Luxemburg, Nederland, Noorwegen, Oostenrijk, Portugal, Spanje, Verenigd Koninkrijk, Zweden en Zwitserland. In totaal zijn dit 10.955 aandelen waarvan 1.521 van financiële instellingen, 263 van Nederlandse bedrijven en 25 daarvan van Nederlandse financiële instellingen. Om de rendementen van aandelen eerlijk met elkaar te kunnen vergelijken, worden deze eerst gecorrigeerd voor het effect van de drie risicofactoren uit het driefactormodel van Fama en French (1993) – risico door blootstelling aan de markt (marktrisico), door omvang van het bedrijf (omvangsrisico) en door boekwaarde ten opzichte van marktwaarde (waarderisico). Het deel van het rendement dat de drie risicofactoren niet kunnen verklaren blijft over en is het buitengewone rendement.

De drie risicofactoren zijn niet sectorspecifiek. Het omvangsrisico corrigeert dus wel voor het positieve effect van een kleine omvang op het verwachte aandeelrendement door bijvoorbeeld meer groeimogelijkheden en een lagere liquiditeit. Omdat dit risico niet sectorspecifiek is, corrigeert de risicofactor dus niet (of slechts naar sector gewogen) voor een mogelijk too big to fail-mechanisme in de financiële sector. De extra bescherming van toezichthouders voor grote financiële instellingen blijft dan (vrijwel) onverklaard en bevindt zich daarom in het buitengewone rendement van het driefactormodel.

Resultaten

De buitengewone rendementen van financiële instellingen vertonen een sterk aan grootte gerelateerd patroon. Na correctie voor de drie risicofactoren hebben de grootste financiële instellingen (in de hoogste kwintielgroep) een rendement dat op jaarbasis maar liefst 7,6 procent lager is dan dat van de kleinste financiële instellingen (in de laagste kwintielgroep). Gandhi en Lustig (2015) vinden zelfs een verschil van 8,2 procent tussen de meest extreme decielen van commerciële banken in de VS. Dit duidt op het ontbreken van een risicofactor voor de financiële sector.

Er zijn aanwijzingen dat sommige aandelen het enige tijd beter of slechter doen. In de literatuur wordt daarom vaak als extra risicofactor een zogenaamde ‘momentumfactor’ opgenomen die corrigeert voor de persistentie (Carhart, 1997). Het toevoegen van een momentumfactor verklaart in dit geval weinig. Het rendementsverschil tussen de grootste en kleinste instellingen blijft namelijk significant met 5,1 procent op jaarbasis.

Verschillen in volatiliteit kunnen het afwijkende patroon in de financiële sector niet verklaren. De volatiliteit van zowel de buitengewone als de gewone rendementen stijgt namelijk juist met de omvang van een financiële instelling. In lijn met de moral hazard-hypothese lijken grote financiële instellingen door de staatsgaranties dus meer te investeren in risicovolle projecten, wat de volatiliteit opdrijft van deze aandelen. Een soortgelijk patroon is te zien in Gandhi en Lustig (2015). Het patroon in zowel de rendementsniveaus als de volatiliteit is consistent met het idee van een beschermde status voor grote financiële instellingen.

Het effect van staatsgaranties is niet expliciet opgenomen in een standaard-aandelenprijsmodel, zoals het hier gebruikte driefactormodel met eventueel een momentumfactor. Het aandelenprijsmodel is daarom te verbeteren door een risicofactor toe te voegen die het risico meet van een financiële systeemcrisis. Het gevonden significante verschil voor de financiële sector suggereert dat een aandelenportefeuille ‘SMBfin’ – long in kleine financiële instellingen (dus zonder beschermde status) en short in grote financiële instellingen (dus met beschermde status) – het risico meet op financieel staartrisico.

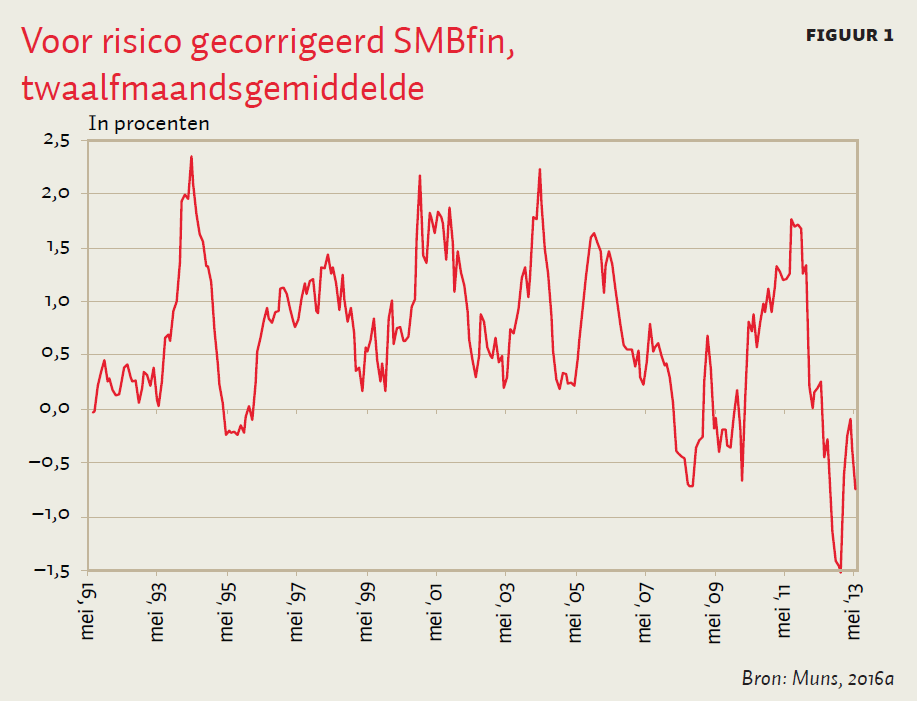

Een plotseling laag rendement van de long-shortportefeuille SMBfin duidt op een massale verkoop van de onbeschermde aandelen van kleine financiële instellingen of een sterk toegenomen vraag naar grote financiële instellingen, dus een vlucht naar beschermde aandelen. Dit zien we terug in figuur 1 waar het voor risico gecorrigeerde twaalfmaandsgemiddelde van deze portefeuille is weergegeven. Voorafgaand aan de financiële crisis was het rendement op de portefeuille doorgaans positief, vanwege de shortpositie in de beschermde, grote financiële instellingen en de longpositie in kleine, onbeschermde financiële instellingen. Het significant positieve rendement van jaarlijks gemiddeld 7,6 procent is een ontvangen verzekeringspremie, hetgeen niet zonder risico is, zo bleek tijdens de laatste twee systeemcrises. Het twaalfsmaandsgemiddelde was minimaal na het uitbreken van de kredietcrisis in september 2008. Later was dit twaalfmaandsgemiddelde minimaal tijdens de Europese schuldencrisis. De factor herstelde zich enigszins nadat het Europese Stabiliteitsmechanisme (ESM) in september 2012 in werking trad.

Het toevoegen van de extra risicofactor aan het driefactormodel verbetert inderdaad de verklaringskracht. Na toevoeging van de risicofactor bedraagt het rendementsverschil tussen de kwintielen met de kleinste en de grootste financiële instellingen namelijk een insignificante 0,4 procent.

Conclusie

Inperken van systeemrisico door systeemrelevante banken te beschermen heeft een aantal gevolgen op de ex-ante prijsvorming van aandelen. De aandelen van systeemrelevante banken zijn door de bescherming een relatief veilige haven tijdens crisisperiodes. Beleggers accepteren daardoor een aanzienlijk lager verwacht rendement voor aandelen van grote financiële instellingen. De volatiliteit van deze instellingen blijkt juist hoger te zijn, mogelijk als gevolg van moral hazard. De staatsgaranties impliceren een subsidie aan grote financiële instellingen voor de stabiliteit van het financiële systeem.

LITERATUUR

Carhart, M.M. (1997) On persistence in mutual fund performance. Journal of Finance, 52(1), 57–82.

Fama, E. en K. French (1993) Common risk factors in the returns on stocks and bonds. Journal of Financial Economics, 33(1), 3–56.

Gandhi, P. en H. Lustig (2015) Size anomalies in U.S. bank stock returns. Journal of Finance, 70(2), 733–768.

Kinlaw, W., M. Kritzman en D. Turkington (2012) Toward determining systemic importance. Journal of Portfolio Management, 38(4), 100–111.

Muns, S. en M. Bijlsma (2015) Tail dependence: a cross-industry comparison. Journal of Portfolio Management, 41(3), 109–116.

Muns, S. (2016a) Essays on systemic risk: an analysis from multiple perspectives. Proefschrift. Rotterdam: Erasmus Universiteit Rotterdam.

Muns, S. (2016b) Systeemrisico in verschillende sectoren. ESB, 101(4736), 405–407.