Europa is mede door de grote rol van de dollar gevoelig voor politieke en economische ontwikkelingen in de Verenigde Staten. Tegen die achtergrond klinkt een roep om het internationale gebruik van de euro te stimuleren. Ligt hier een taak voor de centrale bank?

In het kort

– Een grotere internationale rol van de euro kan de Europese Unie geopolitiek onafhankelijker maken.

– De Europese Centrale Bank heeft geen mandaat om internationaal gebruik van de euro te stimuleren, en dit is ook niet wenselijk.

– Het versterken van de fundamenten van de muntunie is de beste manier om de internationale rol van de euro te vergroten.

De centrale rol van het Amerikaanse financiële systeem maakt Europese bedrijven en overheden afhankelijk van politieke en economische ontwikkelingen in de VS. Mede door de recente druk op de dollarkoers neemt het besef toe dat deze speciale status van de dollar en het Amerikaanse financiële systeem geen gegeven is. Dit versterkt ook de langer bestaande roep om de internationale rol van de euro actief te ondersteunen (EC, 2018; Montoya en Buti, 2019). Een sterkere euro zou de Europese politiek in staat kunnen stellen om een eigen geopolitieke koers te varen, zoals bijvoorbeeld in het geval van de sancties tegen Iran.

Tegelijkertijd ontwikkelt zich ook het denken over de monetaire en macro-economische voor- en nadelen van een grote internationale rol. Voorstanders stellen bijvoorbeeld dat grotere Europese kapitaalmarkten kunnen bijdragen aan lagere financieringskosten voor Europese bedrijven, terwijl tegenstanders beargumenteren dat kapitaalstromen dan volatieler zouden worden.

In deze discussie wordt nadrukkelijk gekeken naar de hoeder van de munt, de Europese Centrale Bank (ECB). Traditioneel heeft zij een neutrale houding ingenomen tegenover het internationale gebruik van de euro, die ze ‘bevordert noch hindert’. Past die houding nog wel in de huidige gespannen geopolitieke context, of moet de ECB zich op dit terrein actiever profileren?

Rol van euro iets afgenomen

Met ‘het internationale gebruik’ van een munt wordt het gebruik door niet-ingezetenen bedoeld; dit is primair het resultaat van marktkrachten. Een munt wordt meer gebruikt als het valutagebied groter en economisch opener is, en als de financiële markten er diep en stabiel zijn. Mede door de economische omvang van de eurozone, is de euro – hoewel op afstand – al sinds haar introductie na de dollar de meest gebruikte munt ter wereld.

Hoewel het eurogebied vergelijkbaar is met de VS qua economische omvang en openheid, maken Amerikaanse dollars een veel groter deel uit van de reserves die door centrale banken wereldwijd worden aangehouden. In 2019 had de euro als reservevaluta een aandeel van rond de twintig procent, tegenover een dollar-aandeel van zeventig procent. Hiermee ligt het euro-aandeel iets lager dan bij het uitbreken van de financiële crisis, toen dit ongeveer 22 procent bedroeg.

In het beprijzen en afwikkelen van de handel in goederen en diensten is het verschil tussen de euro en de dollar minder groot. Naar schatting wordt ongeveer dertig procent van de wereldwijde handel (exclusief handel binnen het eurogebied) in euro’s afgewikkeld, tegen veertig procent in dollars (Gopinath, 2015). Beide aandelen zijn vrij constant.

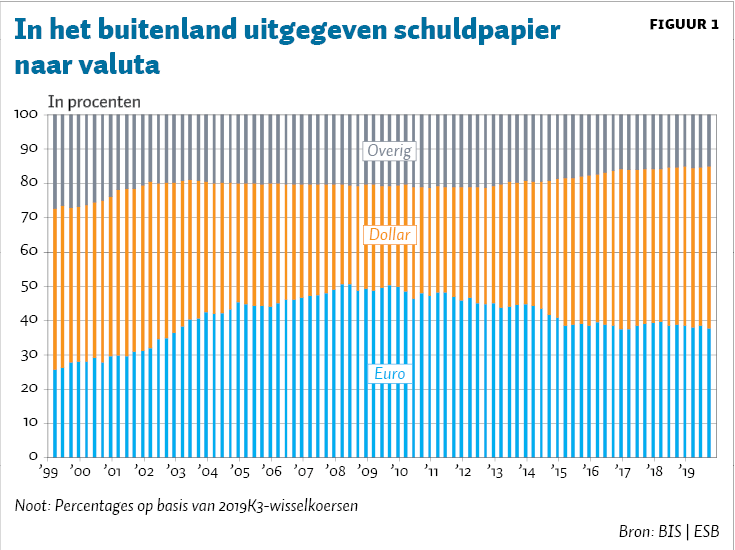

Van het uitstaande, in het buitenland uitgegeven schuldpapier is het euro-aandeel bijna veertig procent, tegenover een dollar-aandeel van bijna vijftig procent (figuur 1). Dit beperkte verschil komt mede doordat intra-Europese betalingen en schulduitgiften (bijvoorbeeld een Nederlands bedrijf dat in Duitsland schuldpapier uitgeeft) ook als een internationaal gebruik van de euro worden aangemerkt.

De financiële crisis en van de eurocrisis hebben het aandeel in euro’s uitstaand schuldpapier beïnvloed (figuur 1). De rol van de euro op internationale schuldmarkten nam vanaf de introductie van de munt geleidelijk toe tot aan 2005, maar deze trend is in 2008/09 gekeerd vanwege de zorgen over de financiële en institutionele stabiliteit, de marktdiepte en het institutionele raamwerk van het eurogebied. Dit heeft er vermoedelijk toe bijgedragen dat er sindsdien op internationale schuldmarkten weer meer schuldpapier in dollars is uitgegeven. Het stabiele euro-aandeel sinds 2015 kan daarbij worden gezien als een reflectie van de hervonden economische stabiliteit van het eurogebied. Hierbij moet er overigens worden aangetekend dat alle genoemde cijfers dateren van ruim vóór de uitbraak van de coronacrisis.

Veranderend denken over economische effecten

De ECB stelde in 1999 dat een groter internationaal gebruik van euro’s zou kunnen leiden tot lagere transactiekosten, lagere financieringskosten en verminderde wisselkoersrisico’s (Noyer, 1999). Men vreesde echter ook dat kapitaaluitstromen volatieler zouden zijn, en dat de activaprijzen mede hierdoor volatieler zouden worden.

In de twee decennia sindsdien is het denken over de macro-economische voor- en nadelen van een internationaal veelgebruikte munt geëvolueerd. Over de impact op de reële economie is duidelijk geworden dat kapitaalinstromen inderdaad de binnenlandse kredietverlening kunnen ondersteunen, het zogenaamde exorbitant privilege. Vooral het Amerikaanse midden- en kleinbedrijf heeft relatief goede toegang tot schuldmarkten tegen relatief lage rentes (Maggiori et al., 2018). Dit lijkt echter ook samen te hangen met de diepere kapitaalmarkten in de VS, die deze kapitaalinstromen aanmoedigen. Amerikaanse leenrentes zijn namelijk niet veel lager dan die van andere ontwikkelde economieën (Gilmore en Hayashi, 2011).

Verder zijn de zorgen om kapitaaluitstroom uit het eurogebied afgenomen, mede door de ervaring tijdens de financiële crisis toen er van een substantiële kapitaaluitstroom geen sprake bleek.

Daarvoor is echter exorbitant duty in de plaats gekomen: in tijden van crisis kunnen safe haven flows leiden tot een appreciatie van de dominante valuta, waardoor de buitenlandse activa van ingezetenen sterk in waarde afnemen. Gourinchas et al. (2017) laten bijvoorbeeld zien dat tussen 2007K4 en 2009K1 de waarde van de Amerikaanse netto externe activa met negentien procent bruto binnenlands product is gedaald, terwijl binnenlandse obligaties door sterk toenemende (buitenlandse) vraag juist in waarde stegen.

Een ander nieuw inzicht is dat grote internationale kapitaalstromen tot geldmarktproblemen in het buitenland kunnen leiden. Als in tijden van crisis de internationale financiële markten op slot zitten en in het buitenland de lokale euro-geldmarkt opdroogt, dan kan de lokale centrale bank lokale tegenpartijen maar beperkt van euro’s voorzien – namelijk totdat de eigen euro-reserves op zijn.

Swaplijnen kunnen die tekorten voorkomen. Middels een swaplijn kan een centrale bank tegen onderpand een andere centrale bank van haar eigen valuta voorzien. De (vragende) lokale centrale bank kan deze valuta vervolgens aan lokale banken uitlenen. Hier is in de financiële crisis gebruik van gemaakt.

Euro-swaplijnen zijn echter maar beperkt beschikbaar. De ECB heeft alleen een mandaat om monetair beleid in het eurogebied te waarborgen en kan dus alleen swaplijnen verstrekken als dat nodig is voor binnenlands monetair beleid, bijvoorbeeld wanneer er een grote kans bestaat op economische of financiële spillovers.

Die beperkte beschikbaarheid heeft goede redenen. Overmatige inzet van swaplijnen kan leiden tot moreel risico: swaplijnen kunnen liquiditeitscrises voorkomen, maar bij blijvende inzet zorgen ze ervoor dat marktpartijen een verminderde noodzaak voelen om zelf voorzorgsmaatregelen te nemen. Het vangnet wordt immers al door de centrale banken geleverd, waardoor het voor buitenlandse partijen minder urgent wordt om zich tegen valutarisico’s in te dekken. Ook kan het onwenselijk zijn dat landen met een tekort aan vreemde valuta via swaplijnen de conditionaliteit van de IMF-financiering ontlopen. Dit kan ertoe bijdragen dat onderliggende problemen niet aangepakt worden, waardoor de voortschrijdende opbouw van bijvoorbeeld schulden gedenomineerd in andere valuta op een later moment tot grotere problemen kan leiden. Het uitblijven van terugbetaling zou bij grote wisselkoersveranderingen van het onderpand kostbaar kunnen worden voor de uitgevende centrale bank. Ook kan de vragende centrale bank in theorie de overeenkomst met de ECB opzeggen, bijvoorbeeld in tijden van geopolitieke spanningen.

Hoewel het denken over de economische voor- en nadelen zich heeft ontwikkeld, mede door de ervaringen in de eerste twee decennia van de euro, blijft de conclusie eigenlijk onveranderd: een sterkere internationale rol van de euro is wellicht geopolitiek wenselijk, maar kent per saldo geen ‘harde’ macro-economische voordelen.

Relevantie voor het monetair beleid

Ook voor de stuurbaarheid van inflatie is niet duidelijk dat een sterkere rol van de euro – op zichzelf – wenselijk is. Een grotere internationale rol voor de euro, en specifiek het vaker in euro’s afwikkelen van transacties, kan de doorwerking van monetair beleid naar de Europese economie op verschillende manieren beïnvloeden. Allereerst kan de invloed van het binnenlandse monetaire beleid op importprijzen afnemen. Dit vermindert de invloed van de ECB op inflatie: als er meer buitenlandse goederen in euro’s worden geprijsd (en niet in bijvoorbeeld dollars), dan reageert de prijs van deze goederen niet op de wisselkoers. De invloed die monetair beleid via de wisselkoers op de prijs van importgoederen heeft, neemt dan dus af. Hier staat wel tegenover dat bij een grotere internationaal gebruik van de euro het binnenlandse prijspeil beter beschermd wordt tegen grote, onverwachte veranderingen in het buitenlandse monetaire beleid.

Als de internationale rol van de euro toeneemt, werkt Europees monetair beleid daarnaast sterker door op economieën en prijzen buiten het eurogebied. Indirect biedt dit ook een manier om de Europese inflatie te sturen, maar het kan ook het terugdraaien van ruim beleid moeilijk maken. Dit werd geïllustreerd bij de zogenaamde taper tantrum in 2013. De Amerikaanse centrale bank was toen onduidelijk over het te verwachten monetaire beleid, met grote schommelingen in buitenlandse financiële markten tot gevolg.

Meer buitenlands gebruik van de euro kan tot slot monetaire statistieken aantasten, omdat deze statistieken niet alleen het gebruik binnen het eurogebied, maar ook daarbuiten reflecteren. Hierdoor zou de informatiewaarde van deze cijfers voor monetaire beleidsmakers af kunnen nemen – en dus de monetaire beleidsbepaling bemoeilijken.

Bij oprichting van de ECB was het niet duidelijk dat de voordelen vanuit monetair perspectief sterker wogen dan de nadelen (Noyer, 1999). Mede daarom werd er gekozen voor een neutrale houding ten opzichte van de internationale rol van de euro. Recent economisch onderzoek verandert weinig aan het inzicht dat er geen eenduidige monetaire beleidsimplicatie is. De zorgen over de kwaliteit van geldstatistieken zijn weliswaar afgenomen, maar het blijft onduidelijk of een sterkere internationale rol van de euro per saldo de controle van de ECB over het prijspeil verzwakt of versterkt.

Het pad naar een grotere internationale rol

Met het verstevigen van de fundamenten van het eurogebied kan structureel beleid wel bijdragen aan een sterkere internationale rol van de euro. In principe is het aan de gebruikers van valuta om te bepalen of ze de euro of een andere valuta gebruiken. Overwegingen daarbij zijn de risico’s en fricties die gebruikers kunnen ervaren. Veelgebruikte valuta, die geassocieerd zijn met diepe, goed functionerende financiële markten en stabiele instituties, zijn aantrekkelijker dan obscuurdere valuta waarbij potentiële gebruikers meer twijfels hebben over de stabiliteit van onderliggende markten en instituties.

De financiële crisis en de eurocrisis hebben de onvolmaaktheden van de Economische en Monetaire Unie blootgelegd, waardoor de euro een minder populaire valuta is geworden voor niet-ingezetenen. Een belangrijke stap naar een grotere rol van de euro is het wegnemen van deze (gepercipieerde) risico’s en fricties. Een voltooide banken- en kapitaalmarktunie kan bijvoorbeeld bijdragen aan het functioneren van de financiële markten en aan het vertrouwen in de financiële stabiliteit in het eurogebied. Ook een grotere beschikbaarheid van in euro’s gedenomineerde veilige activa kan bijdragen aan een grotere bereidheid om euro’s aan te houden (Coeuré, 2019). Ten slotte kunnen instant payment-systemen en andere innovaties in het betalingsverkeer fricties in transacties wegnemen voor consumenten en bedrijven, zowel binnen als buiten het eurogebied. Dat zou het vertrouwen in en het gebruik van de euro goed doen.

Tot besluit

Een structureel sterke internationale munt kan vanuit (geo)politiek perspectief wenselijk zijn, omdat dit de Europese politiek en het bedrijfsleven meer ruimte biedt om een eigen koers te varen. Daartegenover staat dat de puur economische voordelen hiervan – ondanks het feit dat we meer te weten zijn gekomen in de afgelopen twee decennia – niet evident groter zijn dan de nadelen. Zo zijn de zorgen over kapitaaluitstroom uit het eurogebied ongegrond gebleken, maar zijn ook de kosten van een veilige valuta (‘exorbitant duty’) duidelijker geworden.

Vanuit een nauw monetair perspectief blijft de noodzaak van een sterke internationale munt eveneens verre van eenduidig. Zo is het niet duidelijk dat een grotere internationale rol van de euro de ECB zal helpen bij het nastreven van haar prijsstabiliteitmandaat. Het enige middel dat de ECB heeft om de internationale rol te stimuleren – swaplijnen – is hier bovendien niet voor bedoeld, en gaat bij structureel gebruik gepaard met onwenselijke neveneffecten.

Daarmee is het terecht dat de ECB blijft vasthouden aan het principe dat zij deze rol niet actief stuurt. Tegelijkertijd is het in de afgelopen twee decennia duidelijker geworden dat het versterken van de economische, financiële en institutionele fundamenten van het eurogebied goed is voor de internationale rol van de euro, maar vooral ook op zichzelf gewenst is. Het verder versterken van de Economische en Monetaire Unie (zie Hessel et al. (2017) voor mogelijke stappen) blijft daarom onverminderd belangrijk. Het internationale gebruik van de euro kan daarbij dienen als een nuttige graadmeter voor de stabiliteit van het eurogebied en het vertrouwen in de munt zelf.

Literatuur

Coeuré, B. (2019) Should the ECB care about the euro’s global role? Artikel op voxeu.org, 25 februari.

EC (2018) Further strengthening the euro’s role in the world. Artikel op ec.europa.eu. Europese Commissie.

Gilmore, S. en F. Hayashi (2011) Emerging market currency excess returns. American Economic Journal: Macroeconomics, 3(4), 85–111.

Gopinath, G. (2015) The international price system. NBER Working Paper, 21646.

Gourinchas, P.-O., H. Rey en N. Govillot (2017) Exorbitant privilege and exorbitant duty. Paper te vinden op helenerey.eu.

Hessel, J., N. Gilbert en J. de Jong (2017) Munt slaan uit de euro: opties voor verdere versterking van de EMU. DNB Occasional Study, 15-2.

Maggiori, M., B. Neiman en J. Schreger (2018) International currencies and capital allocation. NBER Working Paper, 24673.

Montoya, L.A. en M. Buti (2019) The euro: from monetary independence to monetary sovereignty. Artikel op voxeu.org, 1 februari.

Noyer, C. (1999) The international role of the euro: trends, advantages and risks. Presentatie voor de Monetary Commission of the European League for Economic Cooperation. 26 november, Kronberg.

Auteurs

Categorieën