De vijf grootste pensioenfondsen beleggen hun vermogen anders dan de kleine pensioenfondsen doen. Halen ze daarmee ook betere beleggingsresultaten en in hoeverre spelen schaalvoordelen daarbij een rol?

In het kort

- Grote pensioenfondsen hebben (met succes) belegd in meer renderende en ook riskantere beleggingen.

- Maar ze verloren rendement door hun renterisico op beleggen minder af te dekken.

- Verdere consolidatie van pensioenfondsen kan leiden tot grote additionele beleggingsopbrengsten door schaalvoordelen.

Pensioenfondsen willen hoge netto-rendementen. Grote pensioenfondsen beleggen daarom anders dan kleine pensioenfondsen. Ze beleggen namelijk meer in riskante en complexe categorieën, zoals private equity en hedgefondsen, die gepaard gaan met hogere kosten en – naar verwachting – hogere rendementen. Bij het ABP gaat het al om 3,4 miljard euro aan kosten voor een van de kostencomponenten – de prestatievergoedingen voor de externe partijen die voor hen beleggen in activa zoals private equity (ABP, 2021). Andere grote pensioenfondsen betalen ook vergelijkbaar grote bedragen aan externe partijen (FD, 2015; 2018; 2021; Pensioen Pro, 2022).

Hun beleggingsstrategie roept de vraag op of dit wel succes afwerpt, en – in een meer algemene zin – of de grote pensioenfondsen een hoger rendement en risico’s hebben dan de kleine. Uit onderzoek van Broeders et al. (2019) blijkt dat pensioenfondsen die wél een prestatievergoeding betalen geen hogere rendementen behalen dan pensioenfondsen die geen prestatievergoeding betalen – zeker als er voor risico wordt gecorrigeerd.

Een van de manieren waarop pensioenfondsen hun kosten kunnen verlagen is door het benutten van schaalvoordelen. Ons eerdere onderzoek heeft laten zien dat schaalvoordelen in kosten echter de laatste jaren bijna geen verschil meer maken (Bikker en Meringa, 2021; 2022). In dat onderzoek hebben we niet gekeken naar schaalvoordelen bij beleggingsresultaten. Het is echter nog wel mogelijk dat consolidatie schaalvoordeel in rendement oplevert. Grotere fondsen hebben mogelijk meer marktmacht, toegang tot meer beleggingscategorieën, en betere marktanalyse- en risicomanagement-afdelingen. Wanneer grote pensioenfondsen vanwege hun schaalvoordeel beter beleggen dan de kleine, dan zou een verdere consolidatie toch nog kunnen leiden tot een hogere bate in de vorm van hogere netto-rendementen.

De bestaande literatuur geeft onvoldoende antwoord op de vraag of grotere pensioenfondsen beter beleggen dan kleinere. Bestaande studies gebruiken namelijk veelal internationale datasets met enkel grote pensioenfondsen (Dyck en Pomorski, 2011; Andonov et al., 2012; Keskiner en Matthias, 2018). Hierdoor ontbreekt er een schatting voor de Nederlandse pensioensector, en is er ook geen vergelijking gemaakt met kleine pensioenfondsen. Ook is veel van de aangehaalde literatuur inmiddels verouderd, waardoor een recenter onderzoek welkom zou zijn.

In dit artikel bekijken we daarom in hoeverre er schaalvoordelen bestaan op het gebied van netto-rendement van pensioenfondsen (inclusief kosten). Daarbij richten we ons op drie specifieke verklaringen, te weten: beleggingsallocatie, betere analyse-afdelingen en schaalvoordelen.

Rendementsgegevens

De berekeningen in dit artikel zijn gebaseerd op kwartaalgegevens van 464 pensioenfondsen over 2007–2022K2, gerapporteerd aan de toezichthouder De Nederlandsche Bank (DNB). Pensioenfondsen met minder dan 100 deelnemers (dat waren in 2022K2 slechts vier fondsen) zijn niet gebruikt. In 2022 zijn de eerste twee kwartalen meegenomen. Het aantal pensioenfondsen neemt in de loop der tijd sterk af, van 453 in 2007 tot 189 in het tweede kwartaal van 2022. Deze cijfers weerspiegelen de consolidatie in de recente decennia (DNB, 2018). Eind 2022K2 beheerden de geselecteerde fondsen 99,97 procent van de totale pensioenbeleggingen van in die tijd 1.512 miljard euro.

Dit onderzoek analyseert het netto-rendement, dat is: bruto-rendement, inclusief dividend, minus alle beleggingskosten. Risico wordt gedefinieerd als de fluctuatie in het netto-rendement over de tijd gemeten. Een simpele en veelgebruikte maatstaf daarvan is de standaarddeviatie.

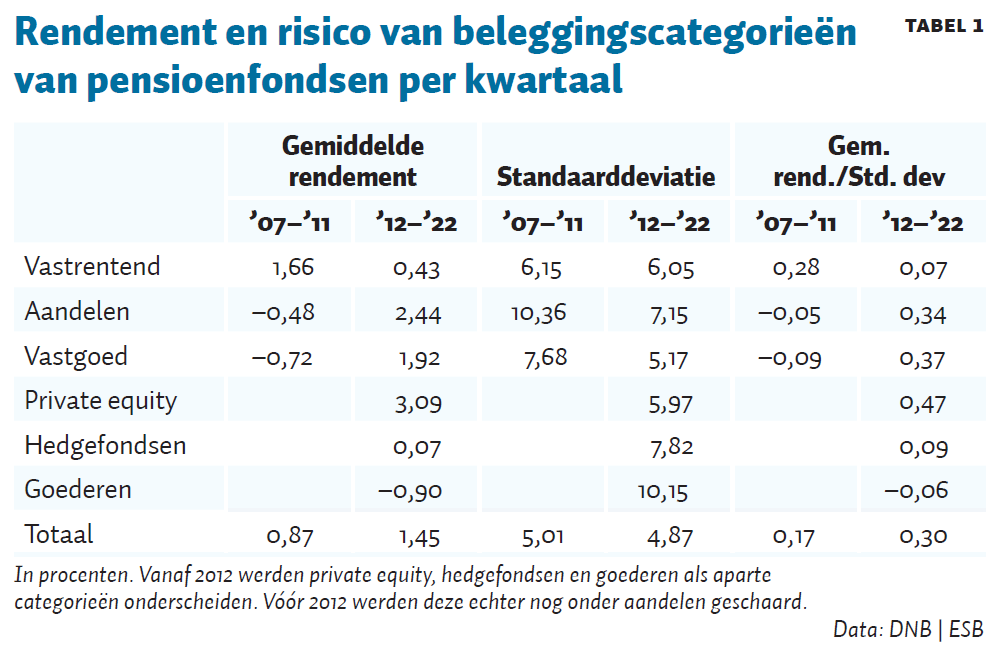

Tabel 1 geeft het gemiddelde netto-rendement en het risico van beleggingscategorieën van pensioenfondsen per kwartaal voor twee perioden: vóór en na de verandering in de definitie van de beleggingsactiva van 2012. Vanaf 2012 werden private equity, hedgefondsen en goederen als aparte categorieën onderscheiden. Vóór 2012 werden deze echter nog onder aandelen geschaard.

In de periode 2012–2022K2 zijn de netto-beleggingsresultaten van aandelen, alternatieve beleggingen (voornamelijk bestaand uit private equity) en vastgoed hoger geweest dan van vastrentende activa (obligaties). De veel kleinere categorieën hedgefondsen en goederen hebben gedurende deze periode veel lagere of zelfs negatieve rendementen behaald. Over deze periode zijn de risico’s – gemeten aan de standaarddeviatie – van aandelen, private equity, hedgefondsen en vastrentend grofweg gelijk geweest. De voor risico gecorrigeerde beleggingsresultaten (netto-rendement gedeeld door de standaarddeviaties) waren net wat hoger voor aandelen dan voor vastrentend, private equity en vastgoed, en vrijwel nul of negatief voor hedgefondsen en goederen. Het totale gemiddelde rendement in deze jaren van 1,46 procent per kwartaal impliceert een rendement op jaarbasis van 5,97 procent.

De eerdere periode 2007–2011 wordt uiteraard gekenmerkt door de financiële crisis die in 2007/2008 begon. Obligaties rendeerden goed door de dalende rente, terwijl aandelen en vastgoed gemiddeld een negatief rendement hadden. Op jaarbasis was het gemiddelde totale rendement toen 3,53 procent.

Verschillen in allocatie

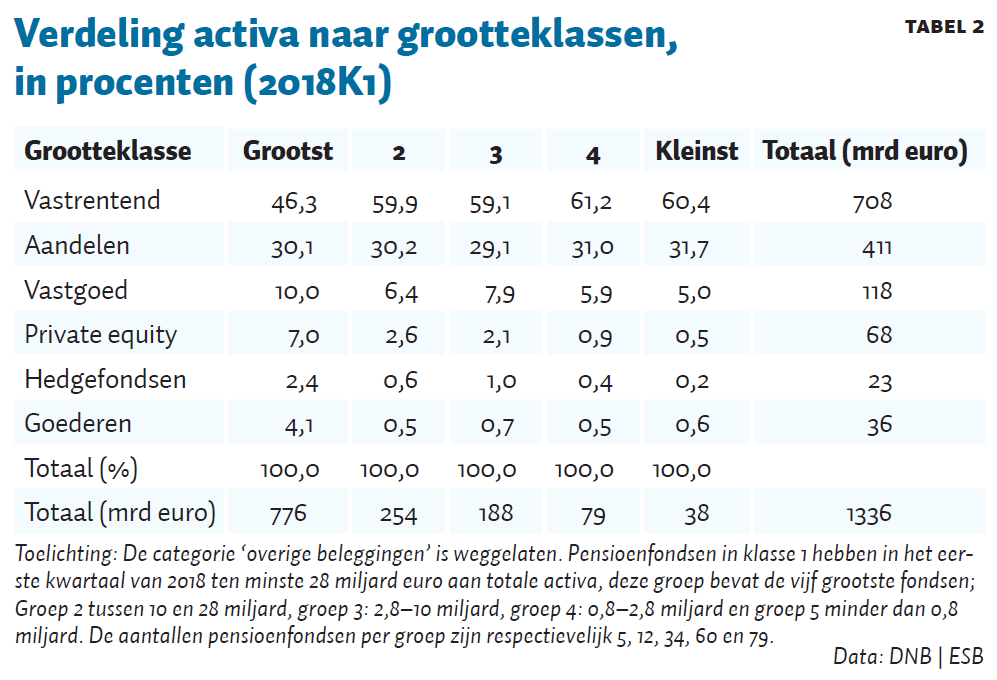

De allocatie over de beleggingscategorieën verschilt systematisch tussen pensioenfondsen met verschillende omvang aan beheerd vermogen. Tabel 2 geeft de activaverdeling voor vijf verschillende grootteklassen op basis van vermogen in 2018K1, het basiskwartaal dat ook in Bikker en Meringa (2021) is gekozen. Ook de indeling naar grootte is gebaseerd op dit kwartaal. Pensioenfondsen blijven de gehele periode in dezelfde grootteklasse om vertekening te voorkomen. In klasse 1 zitten de vijf grootste fondsen, in het vervolg aangeduid als ‘grote’ fondsen.

Opvallend is dat de allocatie naar aandelen met rond dertig procent voor alle vijf klassen nagenoeg gelijk is. Maar het vastgoedaandeel is bij grote pensioenfondsen met ruim tien procent twee keer zo groot als dat van kleine fondsen. Daarnaast is het aandeel van private equity, hedgefondsen en goederen bij grote pensioenfondsen aanzienlijk maar daarentegen bij kleine fondsen miniem. Vastrentend (activa met een vaste rente) is de grootste beleggingscategorie met rond de zestig procent voor alle klassen, maar met slechts 46 procent voor de grootste pensioenfondsen. Grote pensioenfondsen beleggen dus meer in hoogrenderende en meer riskante beleggingscategorieën.

Verschillen in rendement

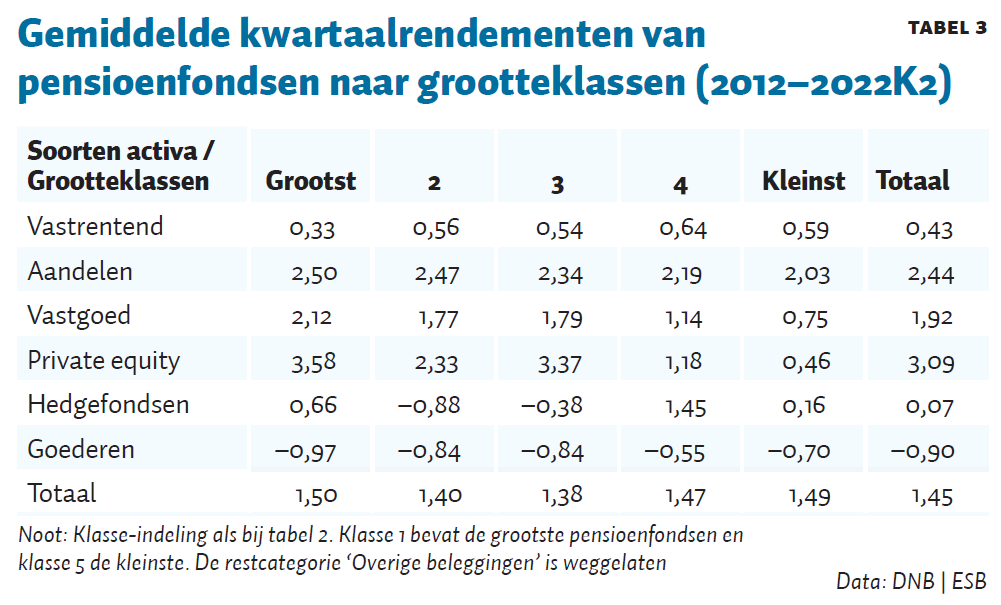

Tabel 3 splitst de netto-rendementscijfers uit over de jaren 2012–2022K2 in dezelfde vijf grootteklassen. Voor de grootste pensioenfondsen bedraagt het totale kwartaalrendement gemiddeld 1,50 procent, geleidelijk aflopend naar 1,38 procent naar de middelgrote fondsen, om weer te stijgen naar 1,49 procent voor de kleinste fondsen. Het verschil in gemiddeld rendement tussen de grootste en kleinste pensioenfondsen is dus verwaarloosbaar. Om deze onverwachte uitkomst nader te onderzoeken, kijken we naar de rendementen per categorie.

Het gemiddelde rendement op aandelen, vastgoed, private equity en hedgefondsen van grote pensioenfondsen is steeds hoger dan voor alle fondsen gemiddeld. Grote fondsen slagen er dus in om door hun betere marktanalyse en risicomanagement, en hun grootte (schaalvoordelen, marktmacht) een hoger gemiddeld rendement te behalen. Bij de kleinste fondsen zien we juist het omgekeerde patroon. Omdat alle rendementen netto zijn, zien we hier dus dat de hoge prestatievergoedingen voor private equity zich inderdaad terugverdienen.

Het gemiddelde rendement op vastrentend, veruit de grootste beleggingscategorie, laat echter een ander beeld zien: het rendement van grote fondsen is daar met 0,33 procent per kwartaal half zo groot als dat van de kleine en kleinste fondsen, met respectievelijk 0,64 en 0,59 procent. Hoofdoorzaak hiervan is dat de grote fondsen het renterisico op beleggingen in vele jaren minder hebben afgedekt. Vooral de rentestijgingen in de eerste twee maanden van 2022 hebben enorme verliezen veroorzaakt. Onder dit renterisico kunnen ook de renterisico’s op de verplichtingen (de toekomstige uitkeringen) vallen. Verder hebben grote fondsen met 0,66 procent maar een heel laag gemiddeld rendement behaald op hedgefondsen, terwijl het rendement op goederen zelfs behoorlijk negatief is geweest.

Al met al hebben de grote fondsen in de periode 2012–2022K2 met deze keuzes (minder afdekking renterisico, beleggen in hedgefondsen en goederen) al het voordeel verspeeld dat ze hadden verkregen door meer in hoogrenderende waarden te beleggen en te profiteren van hun grote schaal en hun analyse-afdelingen. Per saldo doen grote fondsen het niet beter dan kleine.

Ook in de ‘crisisperiode’ 2007–2011 zijn de gemiddelde totale rendementen voor de vijf grootteklassen ongeveer aan elkaar gelijk geweest (niet apart getoond in tabel 3). Grote pensioenfondsen hebben toen meer in aandelen en onroerend goed belegd, maar het rendement daarvan was in die jaren gemiddeld negatief.

De vraag resteert of grotere pensioenfondsen over 2012–2022K2, naast hogere rendementen op aandelen, vastgoed en private equity, ook hogere risico’s hebben gelopen. Door enkel meer risico te nemen zouden de fondsen immers een hoger rendement kunnen behalen, zonder dat er sprake is van beter beleggen (wanneer we onder ‘beter’ een hoger risico-gecorrigeerd rendement verstaan).

Verschillen in risico

Figuur 1 illustreert de rendementsgegevens op een andere wijze, door de gemiddelde rendementen per kwartaal te tonen voor de pensioenfondsen uit de vijf groottegroepen. De grote uitslagen laten zien dat achter de gemiddelden over de periode 2012–2022K2 in tabel 1 en 3 grote fluctuaties in de loop der tijd schuilgaan. Deze uitslagen weerspiegelen het gerealiseerde risico dat de fondsen met hun beleggingen hebben gelopen. Voor de onderhavige analyse is het vooral van belang om te zien dat de fluctuaties voor de vijf grootteklassen vrijwel gelijk zijn.

Als we inzoomen op de details blijkt dat het meest negatieve kwartaalrendement van de kleinste pensioenfondsen, met −13,8 procent, een net wat groter verlies is dan de −11,7 procent van de grootste fondsen. Dit detailcijfer suggereert dat het risico van de grote fondsen net een fractie lager is dan van de kleinste. Dit is verrassend, omdat de grote fondsen beleggen in meer risicovolle activa. Ze hebben hun risicomanagement kennelijk goed op orde, al geldt dat in mindere mate voor het managen van renterisico op beleggingen.

Effect schaalgrootte op rendement

Om het totale effect van de pensioenfondsgrootte op hun rendement preciezer te kwantificeren, gebruiken we een regressiemodel. Hierin wordt het rendement per pensioenfonds en per kwartaal verklaard door de grootte van het fonds, uitgedrukt in belegd vermogen, en de verdeling van dat vermogen over de onderscheiden activaklassen. Door de beleggingsallocatie in het model mee te nemen wordt gecorrigeerd voor de invloed van allocatie op rendement.

De coëfficiënt van pensioenfondsgrootte in de periode 2007–2022K2 is met 0,15 positief en statistisch significant, dus zijn er schaalvoordelen (zie tabel 4, kolom 1). Ook voor 2007–2011 zijn de schaalvoordelen significant (kolom 2), maar voor 2012–2022K2 is er niet langer sprake van significantie. Bij eerder onderzoek zijn schaalvoordelen gevonden bij de kosten van marktanalyse en risicomanagement (Bikker en Meringa, 2021). Deze schaalvoordelen komen terug in het netto-rendement: grotere pensioenfondsen hebben immers lagere kosten per belegde euro, en daardoor hogere netto-rendementen. Schaalvoordelen kunnen ook het gevolg zijn van de hogere kwaliteit van marktanalyse en risicomanagement van grote, zeer gespecialiseerde afdelingen bij grote pensioenfondsen. Verder moet er gedacht worden aan de grotere onderhandelingsmacht van grote pensioenfondsen bij het zelf beleggen, maar vooral bij het extern uitbesteden van beleggen (Andonov et al., 2012). Voor 2012–2022K2 zijn de schaalvoordelen niet langer significant, waarschijnlijk doordat de grote fondsen hun renterisico op beleggingen minder hebben afgedekt, waardoor het rendement van grote fondsen (relatief) negatief werd beïnvloed.

Consolidatie biedt voordelen

De verschillen in rendement naar grootteklassen roepen de vraag op of verdere consolidatie van de markt tot schaalvoordelen kan leiden. In een eerdere studie hebben we berekend hoeveel beleggingskosten de kleinere pensioenfondsen kunnen besparen als ze even groot zouden worden als het op vijf na grootste fonds, of als ze door dat fonds overgenomen zouden worden (Bikker en Meringa, 2021; 2022). Zo’n hypothetische simulatie van grootschalige consolidatie hebben we nu ook uitgevoerd voor beleggingsopbrengsten en wel in drie stappen.

In de eerste stap hebben we de beleggingsallocatie van alle kleinere pensioenfondsen gelijk gemaakt aan die van de vijf grootste fondsen. Daarmee nemen de nationale beleggingsopbrengsten van pensioenfondsen gemiddeld toe met 5,9 procent. Bij een vermogen van 1.511 miljard euro (2022K2), en een gemiddeld rendement van 1,45 procent per kwartaal, is dat maar liefst 1,3 miljard extra rendement per kwartaal of 5,3 miljard op jaarbasis.

In de tweede stap hebben we ook de beleggingsrendementen van alle kleinere pensioenfondsen gelijk gemaakt aan die van de vijf grootste fondsen, met uitzondering van het rendement op vastrentend. Dit weerspiegelt dat ook de schaaleffecten van de kleine pensioenfondsen naar het niveau van de vijf grootste worden getrokken, maar dat niet de minder gelukkige beslissingen van de grootste fondsen met betrekking tot renterisico-afdekking worden overgenomen. Dan nemen de beleggingsopbrengsten toe met 11,1 procent. Dat is 2,4 miljard euro per kwartaal, of 9,9 miljard euro op jaarbasis.

In de derde stap hebben we ook de beslissingen van de pensioenfondsen uit groep 2 met betrekking tot renterisico-afdekking overgenomen voor de vijf grootste fondsen. Dit weerspiegelt het ‘beste van alle werelden’. Daarmee nemen de nationale beleggingsopbrengsten gemiddeld toe met in totaal 15,5 procent. In euro’s is dat op dezelfde wijze berekend als hierboven, met 3,4 miljard euro per kwartaal of 13,9 miljard euro op jaarbasis. Dit zijn gigantische bedragen vergeleken met de schaalvoordelen op kosten uit Bikker en Meringa (2021).

Conclusies

In de pensioensector is er in de afgelopen jaren veel geconsolideerd. De voortzetting van deze schaalvergroting zou goed kunnen zijn voor het netto-rendement op pensioenbeleggingen. De betere beleggingsallocatie en hogere rendement per belegging (in ons onderzoek geldt dit voor aandelen, vastgoed en private equity) dragen in principe gunstig bij aan de netto-rendementen. Simulaties onderstrepen dat het hier gaat om grote bedragen. Omdat in de praktijk het minder afdekken van renterisico door grote pensioenfondsen averechts heeft gewerkt, is het lastig om een duidelijke conclusie te trekken.

Grote pensioenfondsen geven veel geld uit aan analyse, risicomanagement en prestatievergoedingen. Uitkomsten van deze studie geven aan dat dergelijke kosten meer dan evenredig worden terugverdiend (met uitzondering van vastrentend) en kunnen passen in een gezond beleggingsbeleid.

Literatuur

ABP (2021) Jaarverslag 2020. ABP Publicatie.

Andonov, A., R. Bauer en M. Cremers (2012) Can large pension funds beat the market? Asset allocation, market timing, security selection, and the limits of liquidity. Netspar Discussion Paper, 10/2012-062.

Bikker, J. en J. Meringa (2021) Schaalvoordelen vrijwel verdwenen bij beleggingen door pensioenfondsen. ESB, 106(4800), 394–397.

Bikker, J.A. en J.J. Meringa (2022) Have scale effects on cost margins of pension fund investment portfolios disappeared? Applied Economics, 54(39), 4501–4518.

Broeders, D.W.G.A., A. van Oord en D.R. Rijsbergen (2019) Does it pay to pay performance fees? Empirical evidence from Dutch pension funds. Journal of International Money and Finance, 93, 299–312.

DNB (2018) Consolidatie pensioensector zet onverminderd door. DNBulletin, 19 december.

Dyck, A. en L. Pomorski (2011) Is bigger better? Size and performance in pension plan management. Rotman School of Management, University of Toronto, Working Paper. Te vinden op www-2.rotman.utoronto.ca.

FD (2015) Ophef over private equity bij pensioenfondsen ABP en PFZW is onterecht. Het Financieele Dagblad, 29 mei.

FD (2018) ABP betaalt hedgefondsen prestatievergoeding ondanks negatief rendement. Het Financieele Dagblad, 30 april.

FD (2021) Bonussen voor private equity en hedgefondsen bij ABP naar anderhalf miljard euro. Het Financieele Dagblad, 3 mei.

Keskiner, E. en R. Matthias (2018) Is big really beautiful? The limits of pension consolidation. McKinsey on Investing, 4.

Pensioen Pro (2022) Prestatievergoeding stuwt kosten vermogensbeheer naar €13,5 mrd. Te vinden op www.pensioenpro.nl.

Auteurs

Categorieën