Omdat de vermogensbeheerkosten van pensioenfondsen aanzienlijk zijn, zou een kostenreductie de druk op premies en uitkeringen kunnen verlichten. Voorwaarde daarvoor is dat kostenverlaging niet leidt tot een lager rendement. Wat vertellen de data over het verband tussen kosten en rendement?

In het kort

– Vermogensbeheer blijkt zichzelf niet terug te verdienen.

– Mogelijk kan kostenreductie zorgen voor hogere pensioenen.

– Het is aan de fondsen om te bewijzen dat hogere kosten wél tot een hoger rendement leiden.

In het pensioendomein lijken jongeren onvermijdelijk tegenover ouderen te staan, en premieplichtigen tegenover uitkeringsgerechtigden. Inderdaad, een aan de laatste groep uitgekeerde euro is niet meer beschikbaar voor de eerste.

Deze dominante voorstelling van zaken is niet onjuist, maar toch onbevredigend want incompleet. Pensioenvermogens worden, behalve door premie-inkomsten en uitkeringsuitgaven, ook door de kosten bepaald. Gedragstoezichthouder Autoriteit Financiële Markten (AFM) stelde: “Een kostenverlaging van 0,25 procentpunt [t.o.v. de activa] op een termijn van veertig jaar leidt tot een circa 7,5 procent hoger collectief pensioenvermogen.” (AFM, 2011). Pensioenfondsen weerspreken dit; zij stellen althans dat kostenreductie per saldo het rendement verlaagt, maar geven hiervoor geen empirisch bewijs. Met behulp van pensioenfondsdata voor de periode 2015–2017 kan de relatie tussen vermogensbeheerkosten – verreweg de grootste kostenpost – en rendement econometrisch worden onderzocht.

Hoogte en belang van de kosten

Op grond van jaarverslagen becijfert het adviesbureau Lane Clark & Peacock (LCP, 2018) de totale pensioenkosten in 2017 op ruim 8,5 miljard euro, een stijging van bijna 13 procent ten opzichte van 2016. De totale kosten zijn daarmee circa 0,6 procent van het totaal belegd vermogen, en zijn gelijk aan ruim 25 procent van de in 2017 betaalde pensioenpremie. Circa één miljard euro van de totale kosten bestaat uit pensioenbeheerkosten (onder andere bestuurs- en administratiekosten). De overige twee kostenposten zijn vermogensbeheerkosten en transactiekosten, die daarmee tezamen ongeveer 88 procent van de totale kosten uitmaken. De werkelijke kosten zijn waarschijnlijk nog wat hoger. De Nederlandsche Bank (DNB, 2014) stelt althans: “DNB vermoedt dat een aantal pensioenfondsen bij een fund-of-funds-structuur alleen de kosten van het paraplufonds rapporteert, en niet ook de kosten van de onderliggende fondsen.”

Vanzelfsprekend leidt kostenreductie alleen tot hogere pensioenen indien deze niet of nauwelijks lagere rendementen tot gevolg heeft. Fondsen lijken zelf overtuigd van een positief verband tussen (vermogensbeheer)kosten en rendement, wat ook dé rechtvaardigingsgrond voor de kosten is. ABP schrijft in het jaarverslag uit 2017: “ABP belegt in private equity voor het relatief hoge netto rendement dat hiermee na aftrek van alle kosten wordt behaald.” In zijn jaarverslag over 2017 schrijft PFZW: “Aanpassing van de beleggingsmix omwille van kostenverlaging is geen doel op zich. Het doel is de kosten van het vermogensbeheer te verminderen met behoud van het rendement.” De vraag is of dat doel bereikt wordt. AFM (2011) concludeerde in een literatuurstudie dat actief vermogensbeheer niet méér oplevert dan passief beleggen. Gerritsen (2016) en Huang en Mahieu (2010) concluderen dat pensioenfondsen de eigen maatstaven niet overtreffen.

Voornoemde studies relateren rendement niet aan kosten. Het is mogelijk dat fondsen weliswaar niet bovenmatig presteren, maar dat ze dat wél kostenefficiënt doen. Broeders et al. (2017) behandelen de fondskosten deels wel en concluderen voor de periode 2012–2015 dat er géén significant verband is tussen prestatievergoedingen en rendement.

Data en methode

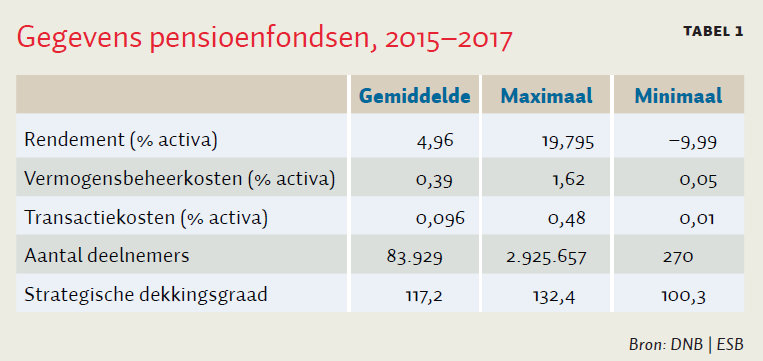

Ter uitbreiding en actualisering van bovenstaande studies kan analyse van de data van toezichthouder DNB inzicht bieden in de relatie tussen (vermogensbeheer)kosten en rendement. De data betreffen 216 individuele fondsen gedurende drie jaren (2015–2017), waarbij waarnemingen zijn verwijderd waarvoor de gegevens wat betreft vermogensbeheerkosten of rendement ontbreken (tabel 1); fondsen die niet voorkomen in 2015 zijn geheel verwijderd.

De variabele vermogensbeheerkosten bevat meerdere componenten. De pensioenfederatie (2016) onderscheidt in totaal 23 componenten, waaronder zogeheten prestatievergoedingen (‘bonussen’). Bonussen zijn daarbij niet afzonderlijk beschikbaar en kunnen daarom niet geïsoleerd worden geanalyseerd. Dat is een beperking, als we aannemen dat bonussen per constructie gerelateerd zijn aan rendementen. Het verband tussen vermogensbeheerkosten – inclusief bonussen – en rendementen wordt daarmee overschat; in het bijzonder kan een positief effect niet zonder meer causaal begrepen worden.

Transactiekosten zijn wel apart beschikbaar. Ze bestaan uit drie posten, te weten (1) instapkosten (zowel bij beleggingsfondsen als bij directe beleggingen), (2) uitstapkosten (idem) en (3) acquisitiekosten (Pensioenfederatie, 2016). Posten (1) en (2) bestaan weer uit onder andere broker fee, spread en registratiekosten. Post (3) bestaat uit broken deal-kosten, taxatiekosten en accountantskosten. Pensioenfonds PMT (2017) onderscheidt in het jaarverslag verder operationele transactiekosten van strategische her-allocaties.

De variabele omvang geeft het totaal aantal deelnemers (inclusief gewezen deelnemers, de zogeheten ‘slapers’). Grotere pensioenfondsen blijken extra rendement te hebben (Gerritsen, 2016; Broeders et al., 2017), wat allicht het gevolg is van meer onderhandelingsmacht vis-à-vis de uitvoerders. Onderhandelingsmacht vloeit daarbij vooral voort uit de omvang van de activa, maar daar het vermogen mede bepaald wordt door het rendement (de afhankelijke variabele) is hier als omvang-variabele gekozen voor een aantal deelnemers. (Het aantal deelnemers kan dan beschouwd worden als een instrumentele variabele voor vermogensomvang; de correlatie tussen beide is 0,85 in 2015.) De strategische dekkingsgraad geeft het door de toezichthouder vereiste eigen vermogen. Daarbij is de dekkingsgraad groter naarmate het (beoogde) beleggingsrisico groter is, waarmee de dekkingsgraad dus een risicomaat is.

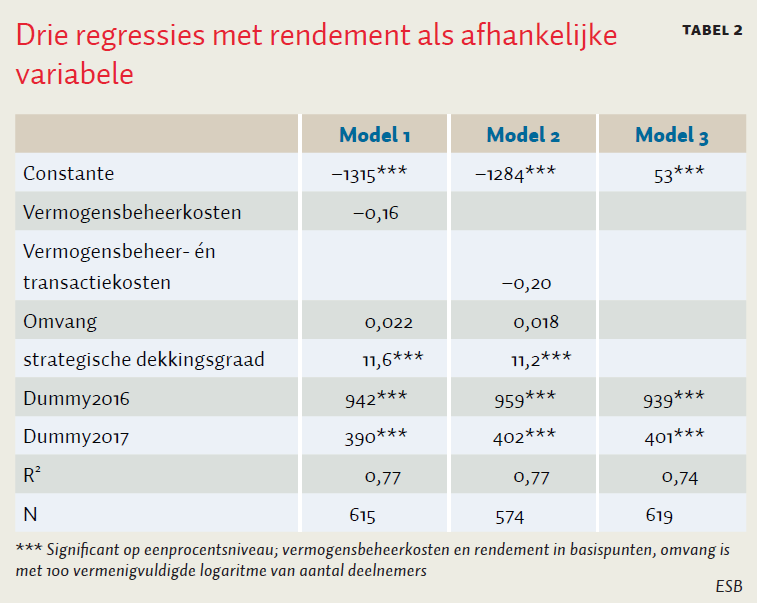

Het verband tussen rendement (de afhankelijke variabele) en vermogensbeheerkosten (een van de regressoren) wordt geschat met een regulier regressiemodel. Overige regressoren zijn omvang, strategische dekkingsgraad en twee dummyvariabelen voor de jaren 2016 en 2017 (2015 is daarmee het referentiejaar). Het model bevat geen fonds-afhankelijk vast effect, zoals mogelijk is bij paneldata. Er lijkt geen theoretische reden te zijn om een afzonderlijk fondsafhankelijk rendementseffect te veronderstellen. Daarbij is een praktische overweging dat twee regressoren (omvang en strategische dekkingsgraad) nauwelijks veranderen in opeenvolgende jaren. De schatting van een model met een additieve vaste term (zogeheten fixed effect-model) resulteert dan in grote standaardfouten en daarmee onnauwkeurige schattingen.

Resultaten

Als we afgaan op de schattingsresultaten (tabel 2), is er geen verband tussen vermogensbeheerkosten en rendement. Het effect van vermogensbeheerkosten is statistisch niet significant. De coëfficiënt is zelfs negatief. Het is dus niet zo dat vermogensbeheer zichzelf (minstens) terugverdient. Dat zou het geval zijn als de regressie-coëfficiënt ten minste de waarde 1 heeft. De schatting (−0,16) is evenwel meer dan twee standaardfouten van 1 verwijderd (de standaardfout is 0,49). Kortom, een kostenverhoging (als percentage activa) leidt niet tot een minstens even grote (bruto)rendementsverhoging (percentage activa). Deze uitkomsten veranderen niet kwalitatief indien bij wijze van robuustheidsanalyse als kostenvariabele vermogensbeheerkosten én transactiekosten gezamenlijk worden opgenomen.

Fondsomvang en strategische dekkingsgraad hebben beide een positief effect, overeenkomstig bevindingen in de literatuur, maar alleen de laatste is significant. Beide jaardummy’s hebben een substantiële omvang en zijn significant. Rendementen worden dus in belangrijke mate bepaald door factoren waar fondsen geen invloed op hebben. Dit blijkt ook uit een regressie waarbij alleen de jaardummy’s opgenomen zijn. De R2 is dan 0,74 en dat is, ondanks dat deze regressie minder regressoren bevat, nauwelijks lager dan in de basisregressie (0,77). Het rendement wordt dus sterk beïnvloed door het beleggingsjaar.

Alternatieve interpretatie

De vermogensbeheerkosten van pensioenfondsen zijn substantieel. Fondsen zelf stellen dat (vermogensbeheer)kosten voldoende en noodzakelijk moeten zijn voor hogere rendementen. Voor zover bekend hebben fondsen die stelling zelf nooit empirisch onderbouwd. Wél beschikbare studies wijzen er daarentegen unaniem op dat er geen aanwijzing is dat fondsen bovenmatig presteren, wat echter niet uitsluit dat zij kostenefficiënt zijn. De hier gepresenteerde schattingen voegen een aspect toe door vermogensbeheerkosten te relateren aan rendementen. Er blijkt dan geen empirisch verband tussen kosten en rendementen te zijn; eerder (b)lijken de rendementen bepaald door marktfluctuaties. Dit sluit aan bij de bevinding van Broeders et al., die geen verband zien tussen bonussen en prestaties.

Waarom zijn kosten en bonussen dan zo hoog? Een alternatieve verklaring begint met de vaststelling dat de kostenstijging in de afgelopen decennia hand in hand is gegaan met een toename van uitbesteding. Van alle fondsen besteedt inmiddels meer dan negentig procent het beheer van ten minste dertig procent van het vermogen uit; meer dan tachtig procent doet dat met de administratie. Daarnaast worden andere zaken uitbesteed, zoals intern toezicht (visitaties), risicobeheer, beleggingsadvies, beleidsvoorbereiding en informatieverstrekking. Sommige fondsen hebben tientallen externe partijen in de hand genomen. Die besteden op hun beurt ook weer activiteiten uit. Het resultaat: de pensioensector is verworden tot een ondoorzichtige kluwen van uitbestedingsketens, uitmondend in onder meer hedgefondsen en private equity. Zoals bekend hanteren deze partijen de Balkenendenorm niet.

Dit zou wellicht niet problematisch zijn als fondsen de regie voerden over de uitbestedingsketen. Er is echter een symbiotische relatie tussen uitvoerders en fonds, waarbij uitvoerders de dominante partij zijn. dnb-medewerkers Rademakers en Hinskens (2011) stelden: “Fonds en PUO [pensioenuitvoeringsorganisatie] zijn weliswaar ondergebracht in aparte rechtspersonen, maar onduidelijk is welke partij waarvoor verantwoordelijk is. Er zijn geen heldere resultaatafspraken gemaakt, er vindt geen evaluatie van de dienstverlening van de puo plaats en de puo is bij alle bestuursvergaderingen aanwezig, ook wanneer het gaat om besluiten over die puo.” Ook de AFM (2010) is kritisch over de dominante rol van uitvoerders: “In veel gevallen is de uitvoeringsorganisatie ook betrokken bij de beleidsvoorbereiding van het pensioenfonds.” Kortom, niet de fondsen maar de uitvoerders zijn de bovenliggende partij.

Dat laatste is problematisch omdat de uitvoerders profiteren van de hoge kosten (waarover zij zelf rapporteren en adviseren). Fondsen kunnen daarbij – alleen al vanwege langjarige contracten en IT – niet weg bij uitvoerders, als zij dat al zouden willen. En als het al zou kunnen, zijn er weinig alternatieven met het beperkte aantal grote uitvoerders. De dominante positie van uitvoerders en de zwakke positie van fondsen vormt een alternatieve verklaring voor de kostenstijgingen. De sinds de jaren negentig van de vorige eeuw doorgezette privatisering en fragmentatie van het pensioendomein heeft de machtspositie van de financiële sector, waar uitvoerders onderdeel van uitmaken, versterkt ten opzichte van de fondsen, deelnemers en vakbonden. Het resultaat is een stijging van salarissen, bonussen en kosten – met lagere pensioenen tot gevolg.

Conclusie

De sinds 2008 doorgevoerde splitsing van pensioenfondsen in uitvoerders enerzijds en in rompfondsen anderzijds is onderdeel van een langjarige ontwikkeling, waarbij fondsen steeds meer uitbesteden, steeds minder controle hebben, steeds meer beleggingsrisico nemen en steeds hogere kosten maken (Frijns et al., 2010). Die kosten lijken niet gerechtvaardigd door hogere rendementen, in weerwil van wat er in (deels door uitvoerders geschreven) jaarverslagen van fondsen gesteld wordt. De empirische analyse laat gaan verband zien tussen kosten en rendement. Daarbij moet nog bedacht worden dat die coëfficiënt het effect van de beheerkosten op rendement waarschijnlijk overschat. Een component van vermogensbeheerkosten, de bonussen, hangt immers per constructie samen met rendementen.

Tegelijkertijd hebben de regressies beperkingen. De strategische dekkingsgraad is slechts een van meerdere mogelijke operationaliseringen van het concept risico, het aantal jaren (drie) is uiteindelijk beperkt en een niet-lineair verband tussen vermogensbeheerkosten en rendement is denkbaar.

Gecombineerd met de bestaande literatuur, ligt de bewijslast evenwel (nog meer) bij de fondsen en hun adviseurs, te meer daar de kosten hoog zijn en stijgen. Daarbij gaan onnodige kosten ten koste van het pensioen van alle deelnemers, zowel de jonge als de oude.

Literatuur

AFM (2010) Wetgevingsbrief, 7 december. Te vinden op www.afm.nl.

AFM (2011) Kosten pensioenfondsen verdienen meer aandacht, april. Onderzoeksrapport te vinden op www.afm.nl.

Broeders, D., A. van Oord en D. Rijsbergen (2017) Does it pay to pay performance fees? Empirical evidence from Dutch pension funds. DNB Working Paper, 561.

DNB (2014) Pensioenfondsen rapporteren volledig over vermogensbeheerkosten, maar ruimte voor verbetering blijft. Nieuwsbericht 7 mei.

Frijns, J.M.G., J.A. Nijssen en L.J.R. Scholtens (2010) Pensioen: ‘Onzekere zekerheid’, 19 januari. Rapport te vinden op www.pggm.nl.

Gerritsen, M. (2016) De beleggingsrendementen van de Nederlandse pensioenfondsen. ESB, 101(4734), 340–343.

Huang, X. en R.J. Mahieu (2012) Performance persistence of Dutch pension funds. De Economist, 160(1), 17–34.

LCP (2018) Onderzoek uitvoeringskosten pensioenfondsen 2018, 11 september. Nieuwsbericht te vinden op www.lcpnl.com.

Pensioenfederatie (2016) Aanbevelingen uitvoeringskosten: herziene versie 2016, februari. Document te vinden op www.pensioenfederatie.nl.

Rademakers, I. en T. Hinskens (2011) Besturen is vooruitzien. Tijdschrift voor Pensioenvraagstukken, 4, 8–13.