Reclame voor investeringen kan een grote impact hebben op beleggingsbeslissingen. In de wet zijn uitgebreide eisen opgenomen waaraan de informatieverstrekking met betrekking tot investeringen – inclusief de reclame – moet voldoen. Op basis van een experiment stellen we in dit artikel vast dat zowel de wijze waarop in de reclame over risico-informatie wordt geschreven, als de verwijzing naar het toezicht van de Autoriteit Financiële Markten (AFM) het gedrag aanzienlijk kan beïnvloeden.

Financiële markten vervullen een belangrijke taak als het gaat om het samenbrengen van vraag en aanbod van kapitaal. Het uitwisselen van informatie tussen de kapitaalvrager en de kapitaalverschaffer speelt daarbij een belangrijke rol, waarbij kapitaalvragers over het algemeen geacht worden een informatievoorsprong te hebben op de kapitaalverschaffers (Mahoney, 2005). Om deze informatie-asymmetrie te verkleinen is er op Europees niveau regelgeving van kracht die voorziet in de publicatie van informatie via een prospectus, alvorens men effecten mag gaan aanbieden aan het publiek.

Deze informatievereisten zijn erop gericht om investeerders te beschermen, door ze in staat te stellen om een geïnformeerde beslissing te nemen over de aankoop van aandelen of obligaties. De informatie die de prospectus daarbij over de kapitaalvrager en het kapitaalgebruik biedt, is vaak uitgebreid en gedetailleerd. Dit maakt deze informatie voor bepaalde groepen investeerders moeilijk te doorgronden, vanwege gebrek aan tijd en middelen of doordat ze beperkt financieel geletterd zijn (SEC, 2009; Van Rooij et al., 2011). Kortere informatievormen zoals brochures en reclame-uitingen kunnen de informatie of delen ervan beter overbrengen op potentiële investeerders.

Ook de reclame en hoe de informatie gepresenteerd wordt, spelen een rol bij de gedragsbeïnvloeding. De afgelopen decennia is er een omvangrijke stroom van gedragseconomisch onderzoek op gang gekomen die zijn grondslag vindt in het baanbrekende werk van Tversky en Kahneman (1981). Over de jaren heeft men de effecten op beslisgedrag onderzocht van framing (Bertrand et al., 2010), de zichtbaarheid van informatie (Huhmann en Bhattacharyya, 2005) en de productcertificering (Gupta, 1997). Ook het gebruik van beeldmateriaal in plaats van tekstuele informatie is recentelijk onderwerp van wetenschappelijk onderzoek geweest (De Goeij et al., 2015).

Wat betreft de reclame-uitingen voor investeerders, richtte dit onderzoek zich op drie aspecten van de informatievoorziening. Allereerst keken we naar hoe de informatie over de risico’s van de investeringspropositie wordt omschreven. Wordt hier bijvoorbeeld expliciet de term ‘risico’ genoemd? Ten tweede onderzochten we de balans tussen enerzijds de informatie over positieve kenmerken zoals rendementen en de ervaringen van de beheerder, en anderzijds de informatie over de negatieve kenmerken zoals de risico’s en verhandelbaarheid van de belegging. Zijn die twee in evenwicht? Noemt men bijvoorbeeld zowel de positieve als de negatieve kenmerken van de propositie, of hebben de positieve kenmerken hier de overhand? Het derde aspect van dit onderzoek ging over het certificeringseffect dat mogelijk ontstaat wanneer een toezichthouder zijn goedkeuring verleent aan een prospectus of aan een vergunning voor een fondsbeheerder. Eerder onderzoek toont namelijk aan dat de rol van de toezichthouder een significant en mogelijk ook onvoorzien effect kan hebben op het economisch gedrag (Gupta, 1997). We testten dit effect door enerzijds expliciet te stellen dat de toezichthouder de prospectus heeft goedgekeurd, of door anderzijds alleen te verwijzen naar het feit dat er een prospectus beschikbaar is.

De hypothese bij dit onderzoek was dat expliciete of evenwichtige informatie over de risico’s ertoe zal leiden dat investeerders minder genegen zijn om in een belegging te investeren. Daarentegen zou het ‘certificeringseffect’ van het vermelde toezicht er juist voor kunnen zorgen dat een propositie voor de potentiële investeerder aantrekkelijker wordt.

DE PROEF OP DE SOM

Om deze hypotheses te toetsen is er een experiment uitgevoerd binnen het consumentenpanel van de AFM. De drie onderzoekshypotheses resulteerden in acht (= 2×2×2) verschillende condities. Aan 1125 panelleden werden er willekeurig steeds drie van de acht mogelijke advertenties voor een fictieve investering voorgelegd. Deze advertenties waren gebaseerd op bestaande advertenties en waren één pagina lang. In de verschillende varianten waren de zinnen in de advertentie herschreven met betrekking tot (i) de risicobeschrijving, (ii) de verwijzing naar het toezicht, en (iii) de informatiebalans. Na het zien van de advertentie kregen respondenten telkens vier vragen wat betreft de investeringsbereidheid, de gepercipieerde risico’s, de bereidheid om extra informatie in te winnen, en de hoeveelheid geld die men bereid was te investeren van een hypothetische som van 25.000 euro. De antwoorden op de eerste drie vragen werden gemeten op een zevenpuntsschaal, waarbij 7 ‘hoog’ dus ‘veel’ betekent, en 1 ‘laag’ dus ‘weinig’. De respondenten ontvingen geen investeringsuitbetaling en ook niet een compensatie anderszins.

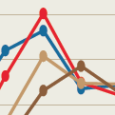

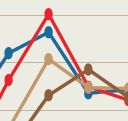

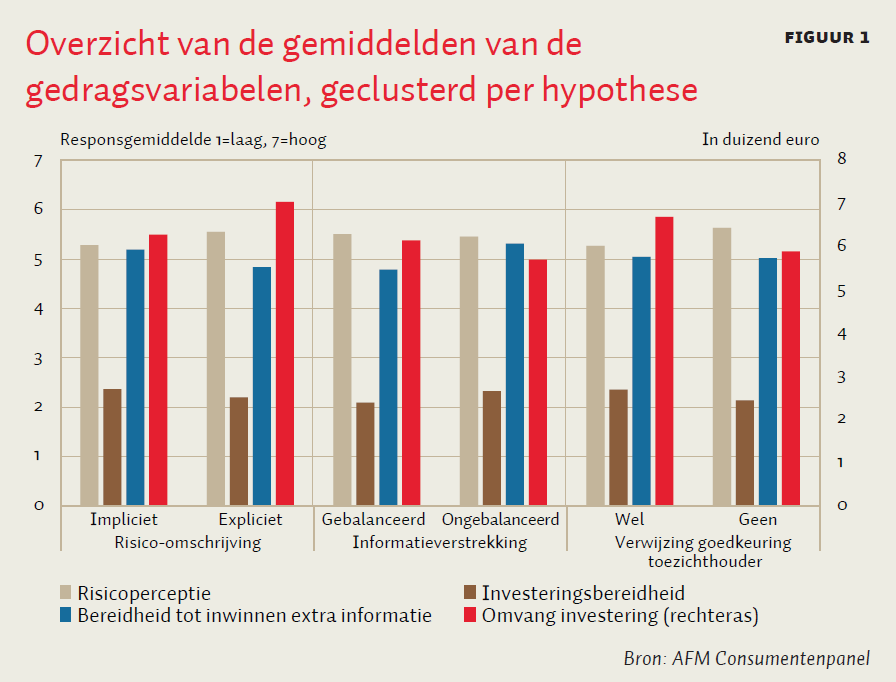

Figuur 1 laat zien dat de gemiddelde risicoperceptie inderdaad hoger is naarmate de risico’s expliciet worden genoemd. Ook lijken investeerders bereid te zijn om méér te investeren op het moment dat er een zichtbare verwijzing is naar de toezichthouder. Een meer evenwichtige balans tussen de genoemde risico’s en het rendement zorgt ervoor dat investeerders minder genegen zijn om additionele informatie in te winnen. Verwijzing naar de goedkeuring van de toezichthouder zorgt ook gemiddeld voor een lagere risicoperceptie en een hogere investeringsbereidheid.

Vervolgens is er een regressiemodel geschat met behulp van de kleinste-kwadratenmethode, om te controleren voor andere mogelijke invloeden – zoals verschillen in vermogen, inkomen of beleggingservaring. Daarbij wordt tevens gecontroleerd voor de tijd die men besteed heeft aan het bestuderen van de advertenties, omdat dit een belangrijke indicator is voor de hoeveelheid aandacht die respondenten hieraan gegeven hebben. De t-waarden die gebruikt zijn bij het bepalen van de statistische significantie van de effecten zijn gecorrigeerd voor heteroscedasticiteit. Bovendien wordt er in additionele analyses gecorrigeerd voor de selectie-effecten die kunnen optreden doordat maar een deel van de respondenten de vraag over de omvang van de investering invult. Men heeft de respondenten niet verplicht om deze vraag te beantwoorden, omdat dit voor onnodige ruis zou zorgen. Die correctie is door middel van de Heckman-procedure (Puhani, 2000) verricht. Ondanks dat die correctie niet leidt tot substantieel andere inzichten, is het gebrek aan exogene exclusierestricties – nodig om tot een betrouwbare schatting van het model te komen – wel een reden om de invloed van een selectie-effect niet volledig uit te sluiten.

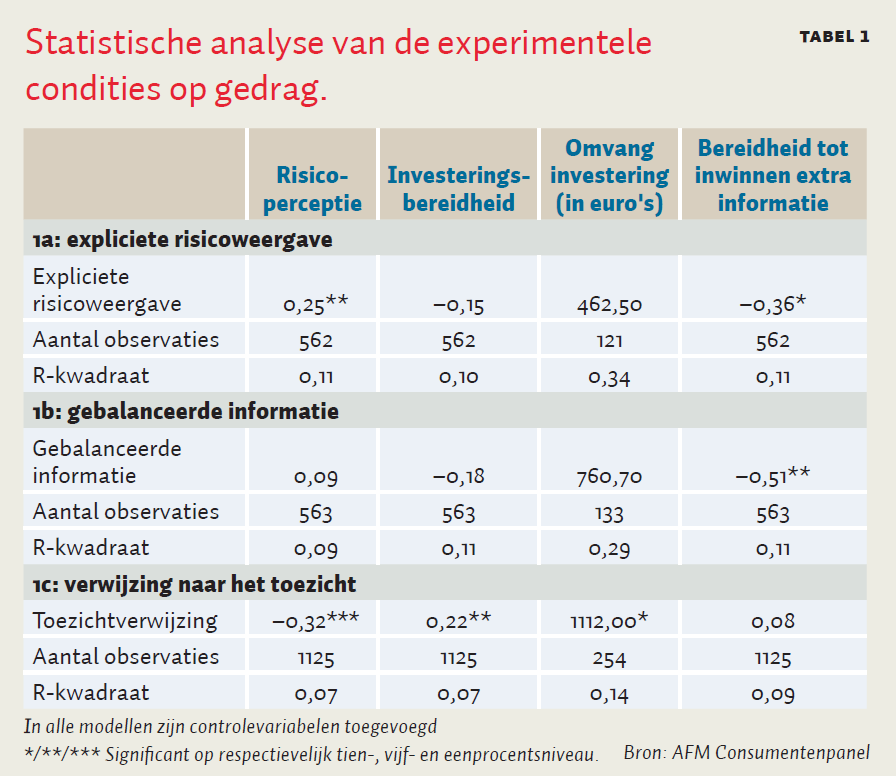

Tabel 1a laat zien dat de risicoperceptie en bereidheid tot het inwinnen van extra informatie communicerende vaten zijn. Wordt de risicoperceptie hoger vanwege een explicietere risicoweergave, dan betekent dit dat een investeringspropositie niet langer interessant is voor een potentiële investeerder. Het inwinnen van extra informatie is dan dus ook niet meer noodzakelijk. Uit tabel 1b blijkt dat de balans tussen de positieve en negatieve kenmerken van de propositie er eveneens toe leidt dat de respondenten minder genegen zijn om additionele informatie in te winnen. Expliciete verwijzing naar het toezicht verlaagt juist de gepercipieerde risico’s en verhoogt de investeringsbereidheid (zie tabel 1c). Investeerders denken – soms misschien ten onrechte – dat een propositie minder risicovol is als er expliciet naar toezicht wordt verwezen, ondanks dat alle overige kenmerken verder gelijk zijn. Alle bovenstaande informatie staat in de acht varianten ook opgenomen in de ‘kleine lettertjes’, waardoor strikt genomen de informatie in alle gevallen hetzelfde is. Op die manier wordt er alleen een andere nadruk op de kenmerken gelegd.

CAUSALITEIT VAN DE EFFECTEN

Een belangrijke vraag is of de bovenstaande bevindingen een causaal verband impliceren tussen enerzijds de informatieverstrekking over risico’s en/of toezichtverwijzingen, en anderzijds het investeringsgedrag. Immers, een causaal verband betekent dat ingrijpen in een van deze aspecten het investeerdersgedrag effectief kan beïnvloeden. Het feit dat respondenten in het onderzoek meerdere advertenties achter elkaar hebben gezien, maakt het mogelijk om deze invloed te analyseren.

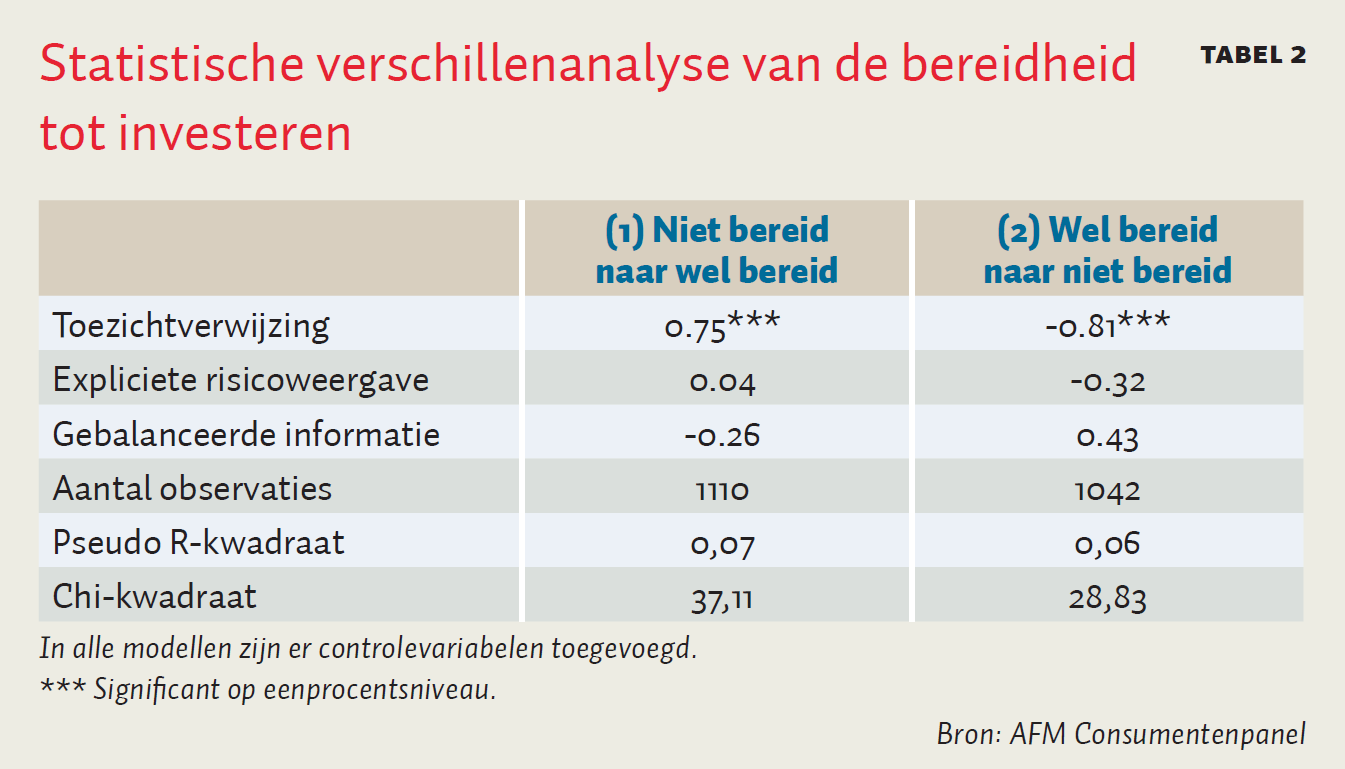

Tabel 2 geeft de resultaten weer van een logistisch-regressiemodel. Hierbij worden verschillen in informatieverstrekking tussen de eerste en laatste advertentie gerelateerd aan de onderlinge verschillen in investeringsbereidheid die de twee versies opleveren. Zo wordt er gekeken of het aan- of afwezig zijn van risico-informatie of een verwijzing naar het toezicht zal leiden tot een wijziging in de investeringsbereidheid van de respondent. Omdat het merendeel van de controlevariabelen niet varieert tussen de achtereenvolgende condities, is het onaannemelijk dat deze variabelen een gedragsverschil kunnen verklaren. Het is dan waarschijnlijker dat het verschil in investeringsbereidheid toe te schrijven is aan de verschillen in verstrekte informatie. De analyses zijn gezuiverd voor leereffecten die optreden door het zien van eerdere advertentievarianten, en tonen aan dat men de verschillen in bereidheid van respondenten om te investeren inderdaad kan verklaren door het aan- of afwezig zijn van een expliciete verwijzing naar het toezicht. Wanneer deze verwijzing wordt toegevoegd aan de derde reclame-uiting die de respondent te zien krijgt, heeft dit – conform verwachting – bovendien een positieve invloed op de investeringsbereidheid. En wanneer deze verwijzing uit de derde reclame-uiting wordt weggelaten is het effect negatief. Voor de informatieverstrekking over risico’s is er geen significant effect op het gedrag van investeerders geconstateerd.

CONCLUSIE

Via een experimenteel vragenlijstonderzoek is er nagegaan hoe de zichtbaarheid, de informatie-omschrijving en de productcertificatie de intenties van potentiële investeerders kunnen beïnvloeden. Onze analyses hiervan resulteren in een drietal belangrijke constateringen. Allereerst blijkt zowel de risico-informatie als de toezichtverwijzing een significant effect te hebben op de investeringsintenties van respondenten. Ten tweede blijken de effecten van het uitbalanceren en verduidelijken van de informatieverstrekking te leiden tot een hogere risicoperceptie en een lagere bereidheid om additionele informatie in te winnen, terwijl een verwijzing naar de goedkeuring in de prospectus juist het effect heeft dat de risicoperceptie lager is en de investeringsbereidheid stijgt. Ten slotte verandert de investeringsbereidheid op het moment dat er in de laatste advertentie niet meer gerefereerd wordt aan het toezicht van de AFM. Dit suggereert dat het certificeringseffect causaal op de investeerders heeft gewerkt en dat toezichthouders en beleidsmakers rekening dienen te houden met deze effecten om te voorkomen dat toezicht als een stempel van goedkeuring wordt gepresenteerd.

Literatuur

Bertrand, M., D. Karlan, S. Mullainathan et al. (2010) What’s advertising content worth? Evidence from a consumer credit marketing field experiment. Quarterly Journal of Economics, 125(1), 263–306.

Goeij, P. de, T. Hogendoorn en G. Van Campenhout (2015) Pictures are worth a thousand words: graphical information disclosure and index fund decision making. Working Paper, Tilburg University.

Gupta, A. (1997) The value of regulatory seal of approval. Journal of Financial Research, 20(1), 111–128.

Huhmann, B. en N. Bhattacharyya (2005) Does mutual fund advertising provide necessary investment information. International Journal of Bank Marketing, 23(4), 296–316.

Mahoney, P. (2005) Mandatory disclosure laws as a solution to agency problems. The University of Chicago Law Review, 62(3), 1047–1112.

Puhani, P. (2000) The Heckman correction for sample selection and its critique. Journal of Economic Surveys, 14, 53–68.

Rooij, M. van, A. Lusardi en R. Alessie (2011) Financial literacy and stock market participation. Journal of Financial Economics, 101(2), 449–472.

SEC (2009) Enhanced disclosure and new prospectus delivery option for registered open-end management investment companies. Security and Exchange Commission Release Notes 33-8998.

Tversky, A. en D. Kahneman (1981) The framing of decisions and the psychology of choice. Science, 211(4481), 453–458.