In een veranderende wereld is er voor effectief beleid behoefte aan macro-economische voorspellingen die snel gemaakt kunnen worden. Een groei-indicator op basis van informatie over de financiële markt en over het financieel sentiment onder huishoudens is snel beschikbaar en kan zo handvaten voor beleid bieden.

In het kort

- Financiële-marktinformatie en financiële sentimenten onder huishoudens voorspellen economische groei tot een jaar vooruit.

- De financiële voorspellingen kunnen zich meten met de macro-economische ramingen van de OESO.

- De nodige gegevens komen met weinig vertraging beschikbaar, waardoor het model waardevol is voor beleidsmakers.

Volgens Christine Lagarde draagt de groeiende volatiliteit in de wereld eraan bij dat macro-economische projecties snel achterhaald kunnen raken, en beleid dat hierop is gebaseerd mogelijk moet worden bijgesteld (Lagarde, 2023).

Tegen deze achtergrond presenteer ik in dit artikel een groei-indicator op basis van financiële-marktontwikkelingen en financieel sentiment onder huishoudens (kortweg aangeduid als FISI,) met een voorspelhorizon van één jaar voor de VS, China, Japan, het VK, Duitsland, Frankrijk, Italië, Spanje en Nederland. De vijf eurolanden dekken tachtig procent van het bruto binnenlands product van het huidige eurogebied in zijn geheel in 2022, en vormen daarmee een goede basis voor groeiprojecties voor de eurozone.

Model en data

De groei-indicator FISI komt voort uit een model dat, naast de gebruikelijke macro-economische financiële indicatoren, ook het financiële sentiment van huishoudens meeneemt in het voorspellen van de bbp-jaargroei voor een jaar vooruit voor een specifiek land. Het model voorspelt dit op basis van actuele informatie met betrekking tot de volgende zeven grootheden: de spreiding kapitaalmarktrente en geldmarktrente, de reële korte rente, de reële geldhoeveelheid in een monetaire zone, de stijging van de aandelenkoers, de spreiding tussen de BAA-corporate bond yield en de kapitaalmarktrente in de Verenigde Staten, een indicator voor financiële stress, en het oordeel van huishoudens over hun eigen financiële situatie in de komende twaalf maanden.

De mix van variabelen kan per land verschillen en wordt bepaald aan de hand van een regressievergelijking, waaraan ook een autoregressief component en een trendvariabele is toegevoegd.

Door het vertrouwen van de consument in diens toekomstige financiële situatie op te nemen in de raming, wordt er rekening gehouden met (over)optimisme en pessimisme onder huishoudens ten aanzien van hun financiële positie (Öztürk en Stokman, 2019). Uit eerder onderzoek kwam naar voren dat de conjunctuur in macro-economische ramingen wordt onderschat (Butler et al., 2017). Dat wil zeggen dat deze voorspellingen te optimistisch zijn ten tijde van economische neergang en te negatief bij economische opgang. Dit blijkt een universeel verschijnsel en treft zowel binnenlandse als buitenlandse instituten die zich bezighouden met macro-economische prognoses. Zowel grote als kleine economieën, evenals zowel open als gesloten economieën, worden hierdoor beïnvloed.

De gegevens over het vertrouwen van de consument worden maandelijks verzameld op basis van enquêtes onder huishoudens door de nationale bureaus voor de statistiek. In deze enquêtes wordt respondenten gevraagd naar wat zij verwachten van hun financiële situatie voor de komende twaalf maanden. Voor China ontbreken dergelijke data, en is er een reeks voor het bredere consumentenvertrouwen gebruikt.

De deelindicatoren hebben betrekking op het meest recent beschikbare kwartaal. Voor de reële geldgroei zijn er jaarcijfers gebruikt voor jaarvensters tot en met het derde kwartaal, vanwege het ontbreken van het vierde kwartaal op dat moment. Voor de spreiding tussen de BAA-corporate bond yield en de kapitaalmarktrente zijn er data voor de VS genomen, omdat lange tijdreeksen voor de andere landen ontbreken. Deze variabele is hier gebruikt als proxy voor het wereldwijde kredietmarktrisico.

Valide resultaten

De landenvergelijkingen zijn in beginsel geschat vanaf 1986 tot aan de uitbraak van corona begin 2020. Voor Japan en China zijn de vergelijkingen geschat vanaf respectievelijk 1990 en 2001, vanwege het ontbreken van beschikbare gegevens. De regressievergelijkingen zijn simultaan geschat op basis van SUR (Seemingly Unrelated Regressions). Daarbij wordt er rekening gehouden met de mogelijkheid dat resttermen in de ene vergelijking mede bepaald kunnen zijn door informatie besloten in de andere vergelijkingen. Als er hiervan sprake is, levert dit nauwkeurigere schattingen van de parameters op.

In tabel 1 staan per land de schattingsuitkomsten samengevat over de volledige steekproefperiode (1986–2019). De significantieniveaus wisselen per land. De deelindicatoren hebben economisch plausibele tekens. Als een coëfficiënt niet significant is, is de vergelijking herschat zonder deze variabele. In een enkel geval was het teken contra-intuïtief en hebben we de variabele weggelaten.

Ook in termen van stabiliteit aan de hand van de Chow break point-toets (met breekpunt 2002) zijn de schattingen bevredigend. Dat wil zeggen, dat een vergelijking geschat over de hele steekproefperiode niet significant verschilt van een waarbij de vergelijking afzonderlijk is geschat voor het tijdvak tot het gekozen breekpunt en het tijdvak vanaf het breekpunt. Een zogenaamde Chow forecast-toets met breekpunt 2014 leidt evenmin tot verwerping van de stabiliteit van de relatie.

Voorspelkwaliteit bbp-groei

Het FISI model blijkt goed in staat om toekomstige groei te voorspellen. In figuur 1 zijn de FISI-voorspellingen weergegeven voor de jaren 2007 tot en met 2019 voor de VS, China, het eurogebied en Nederland op basis van een extending window. Hierbij wordt er uitgegaan van een gegeven beginjaar (meestal 1986) en wordt de steekproefperiode telkens met één jaar verlengd.

FISI pikt de ontwikkelingen heel behoorlijk op, en Nederland springt er in positieve zin uit. De economische krimp in 2009 wordt goed voorspeld in de VS en het eurogebied. Dit komt omdat de voorspellingen voor 2009 gebruikmaken van financiële data over het vierde kwartaal van 2008, waarin de ernst van de financiële crisis al duidelijk naar voren komt.

Tabel 2 toont dat de gemiddelde voorspelfout voor de meeste landen tussen de −0,3 en +0,3 procentpunt ligt. Alleen voor Frankrijk en Italië zijn de projecties minder trefzeker. Nederland springt er wederom in positieve zin uit. De gemiddelde absolute voorspelfout ligt tussen de 0,4 procent voor Nederland en 1,2 procent voor Duitsland, Japan en Spanje.

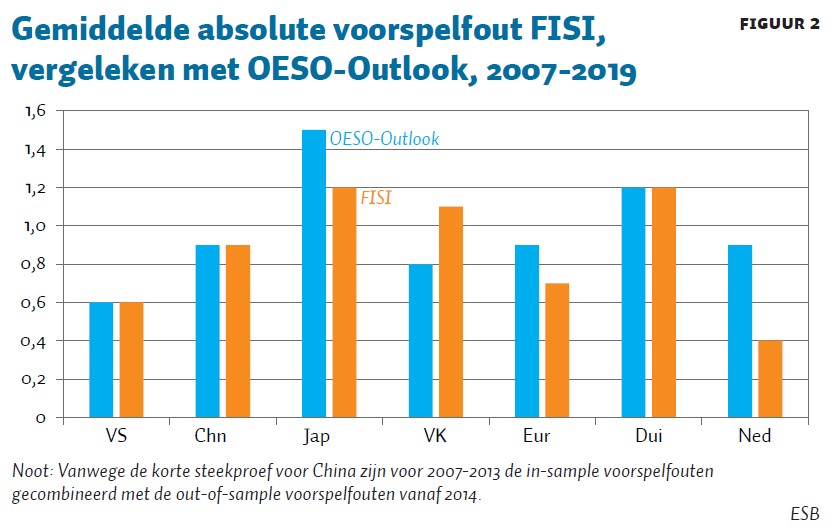

Voor een ruwe indruk van de voorspelkwaliteit zijn de gemiddelde absolute voorspelfouten op basis van FISI vergeleken met de decemberramingen uit de Economic Outlook van de OESO. FISI en de OESO-Outlook blijken grosso modo vergelijkbaar te presteren. Voor de VS, China en Duitsland zijn de verschillen in termen van de gemiddelde absolute voorspelfout klein. Voor het eurogebied en Japan doet FISI het 0,3 procentpunt beter en voor het VK 0,3 procentpunt minder. FISI voor Nederland is een positieve uitschieter met een half procentpunt kleinere gemiddelde absolute voorspelfout dan in de Outlook. Het FISI-model onderschat daarmee de conjunctuur minder voor bepaalde landen dan de schatting van de OESO (figuur 2).

Conclusie

De ontwikkelingen op de financiële markten en financieel sentiment onder huishoudens kunnen heel nuttig zijn bij het voorspellen van de economische groei een jaar vooruit. Kwalitatief doet FISI niet onder voor de macro-economische groeiprojecties van bijvoorbeeld de OESO. Doordat actuele informatie hierover met weinig tot geen vertraging beschikbaar komt, kan FISI doorlopend met een schuivend venster van twaalf maanden vooruitblikken. Met weinig middelen biedt FISI aldus een handzaam zakkompas voor beleidsmakers.

Literatuur

Butler B., D. van Dijk en A. Stokman (2017) Voorspellers onderschatten cycliciteit economie. ESB, 102(4755), 552–555.

Estrella, A. en G.A. Hardouvelis (1991) The term structure as a predictor of real economic activity. The Journal of Finance, 46(2), 555–576.

Lagarde, C. (2023) Communication and monetary policy. ECB, 4 september.

Öztürk, B. en A.C.J. Stokman (2019) Animal spirits and household spending in Europe and the US. Economics Letters, 185, 108697.

Auteur

Categorieën