De coronapandemie heeft de luchtvaartsector zwaar getroffen. Hoe verloopt het herstel? En wat is de invloed van de pandemie op de lange termijn?

In het kort

– Het herstel verloopt trager dan verwacht door de terughoudendheid met betrekking tot het opheffen van reisbeperkingen.

– Videoconferencing en kostenverhogingen kunnen de vraag naar luchtvervoer structureel verlagen.

– Schiphol kan de andere grote Europese luchthavens mogelijk voorblijven, maar de KLM gaat wel een zware tijd tegemoet.

Het is inmiddels twee jaar geleden dat de wereld met het coronavirus geconfronteerd werd. Het virus stak eind december 2019 de kop op in de Chinese miljoenenstad Wuhan. Luchtvaartmaatschappijen, waaronder KLM, annuleerden uit voorzorg alle vluchten naar China. Het mocht niet baten, het virus had zich al verspreid. Om het virus te beteugelen gingen Europa en Noord-Amerika in lockdown en voerden strenge reisbeperkingen in. Eind april 2020 had ieder land in de wereld het reizen wel op de een of andere manier beperkt, iets wat in het verleden nooit eerder het geval was (UNWTO, 2020).

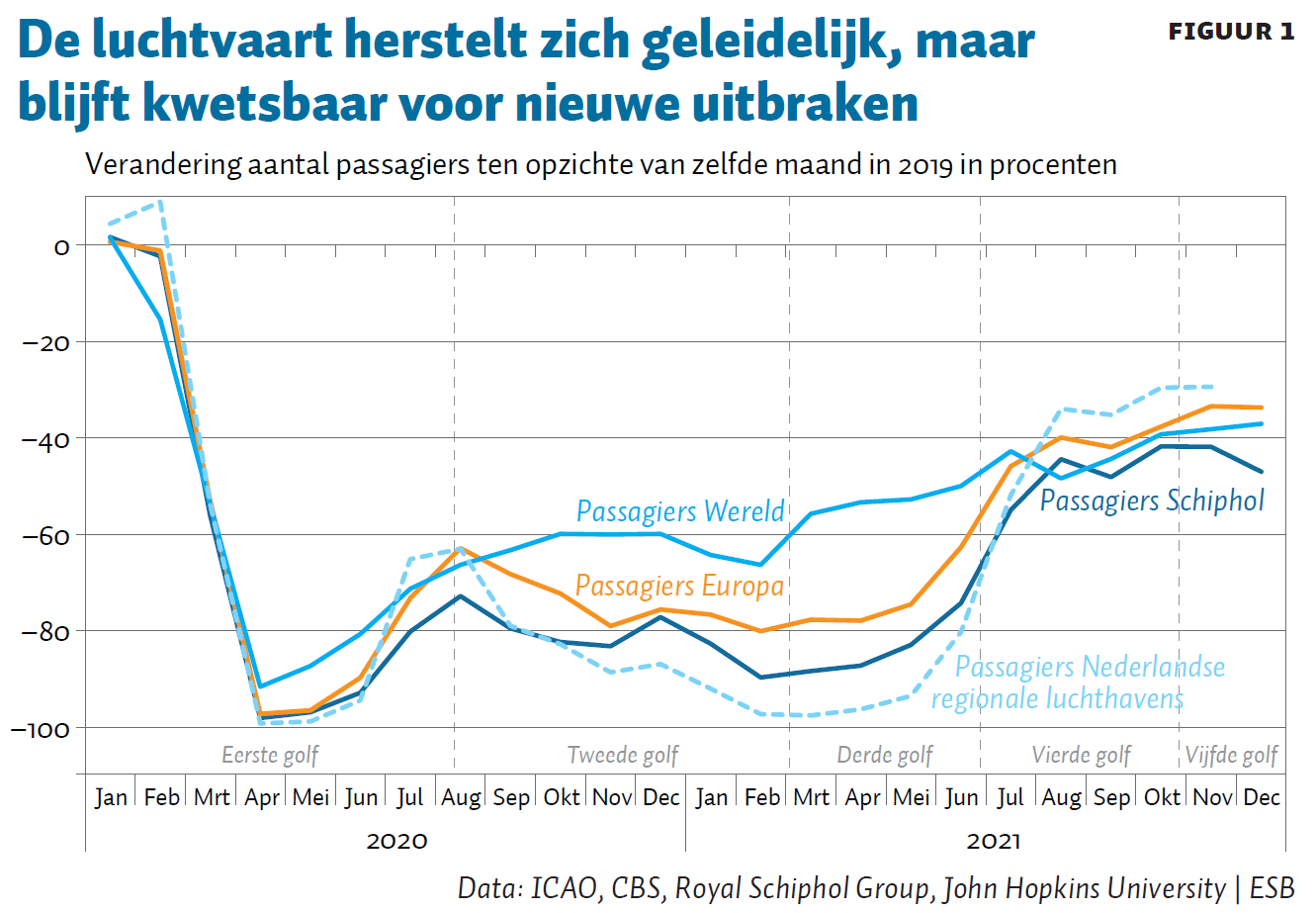

Deze reisbeperkingen, in combinatie met een dalend consumentenvertrouwen, hadden een desastreus effect op de luchtvaartsector. In april komt ook het vliegverkeer grotendeels tot stilstand. Het aantal passagiers daalde wereldwijd met 90 procent (figuur 1). In Europa, en ook in Nederland, was met 98 procent het verlies nog groter. In dit artikel blik ik terug op de afgelopen twee jaar, en kijk ik vooruit naar de toekomst.

Herstel vanaf april 2020

Na het dieptepunt in april 2020 begon de passagiersvraag zich langzaam te herstellen. Het herstel was echter broos. Nieuwe besmettingsgolven leidden tot nieuwe lockdowns en het aanscherpen van reisbeperkingen (figuur 1).

In grote landen, zoals de Verenigde Staten, werd het herstel aanvankelijk gestimuleerd door de binnenlandse markten, want daar golden over het algemeen minder strenge beperkingen (European Travel Commission, 2021). Bovendien voelde het prettiger om in eigen land te reizen, vanwege bekendheid met de lokale epidemiologische situatie en de geldende maatregelen. Dat zorgde er ook voor dat reizigers internationale bestemmingen verruilden voor een trip in eigen land.

De internationale markten herstelden zich veel trager aangezien overheden terughoudend waren met het opheffen van reisbeperkingen. Europese maatschappijen (die relatief afhankelijk zijn van internationaal vervoer) herstelden daardoor minder snel dan hun Amerikaanse concurrenten.

Afstemming van reisregels hielp

Landen hanteerden vaak hun eigen reisregels, wat zorgde voor onduidelijkheid onder reizigers. De Europese Commissie adviseerde om de Europese binnengrenzen in de zomer van 2020 te heropenen. Dat resulteerde in een sterke opleving van het intra-Europese vervoer (figuur 1). Door een tweede coronagolf was die opleving van korte duur, maar het maakte wel duidelijk dat internationaal herstel een gecoördineerde aanpak vereist.

Het belang van coördinatie werd een jaar later opnieuw duidelijk. Ondanks de oplopende besmettingscijfers door de Delta-variant, maar gesteund door een toenemende vaccinatiegraad, besloten de lidstaten om de reisbeperkingen binnen Europa grotendeels op te heffen. Vanaf 1 juli 2021 konden gevaccineerde, herstelde of geteste reizigers met het Europese Digitale Corona Certificaat – in Nederland is dat de CoronaCheck-app – vrijwel zonder beperkingen door Europa reizen. Dit zorgde wederom voor een sterke opleving van het Europese vervoer.

Ook wereldwijd durfden, door de toegenomen vaccinatiegraad, steeds meer overheden het aan om de reisbeperkingen te versoepelen. De versoepelingen gingen – net als in Europa – gepaard met een sterke toename van de ticketverkoop. Tegen het eind van 2021 zou het herstel weer afvlakken vanwege de Omikron-variant.

Grote verschillen in daling passagiersvolume

In december 2021 lag het wereldwijde passagiersvolume nog 37 procent onder het niveau van voor de crisis, maar de verschillen tussen markten waren wel groot. Waar enkele binnenlandse markten weer (bijna) terug zijn op het oude niveau, geven sommige internationale markten nog nauwelijks verbetering te zien (figuur 1). Zo ligt het internationale vervoer in de Azië-Pacific-regio nog bijna negentig procent onder het niveau van 2019. Lokale overheden hanteren een zeer streng coronabeleid, en houden de grenzen hermetisch gesloten. En in Afrika wordt het herstel juist gehinderd door de lage vaccinatiegraad (IATA, 2021a).

Schiphol verwerkte in december 2021 47 procent minder passagiers dan voor de pandemie en deed het daarmee iets minder goed dan het wereldwijde gemiddelde. Wel herstelde Schiphol sneller dan de belangrijke Europese concurrenten zoals London Heathrow, Frankfurt en het Parijse Charles de Gaulle. Een opvallende prestatie, aangezien Schiphol in tegenstelling tot die concurrenten niet op een binnenlandse markt kan leunen.

Het relatief snellere herstel van Schiphol ten opzichte van de Europese concurrenten is enerzijds te verklaren uit het feit dat KLM het bestemmingennetwerk grotendeels in stand hield, zij het met sterk gereduceerde vluchtfrequenties. Anderzijds ontstond er op Schiphol ruimte voor (vracht-)maatschappijen die voor de pandemie niet op de luchthaven terecht konden door de geldende capaciteitsrestricties.

De regionale luchthavens deden het juist beter dan het wereldwijde gemiddelde. Zij profiteerden van de sterk aantrekkende Europese markt. Wel gaf hun herstel een grilliger verloop te zien (figuur 1). Dat kwam doordat hun klanten – veelal lowcostmaatschappijen – de vluchtcapaciteit sterker terugbrachten wanneer de reisbeperkingen werden aangescherpt, en omgekeerd.

Opbloeiende vrachtmarkt

Terwijl de passagiersmarkten onder druk stonden, bloeide de vrachtmarkt. Het waren met name netwerkmaatschappijen als KLM die daarvan profiteerden. De luchtvracht nam toe omdat consumenten tijdens de lockdowns meer online gingen winkelen. De herstellende economie zorgde er bovendien voor dat bedrijven hun voorraden versneld moesten aanvullen. Luchtvracht is dan een aantrekkelijke optie.

Tegelijkertijd werd de capaciteit voor het vervoeren van luchtvracht nog beperkt door de daling in het aantal passagiersvluchten. Normaliter wordt een aanzienlijk deel van de vracht namelijk in passagiersvliegtuigen vervoerd. Tijdens de pandemie werden passagiersvliegtuigen weliswaar (tijdelijk) omgebouwd tot vrachtvliegtuigen, maar dat kon het verlies aan capaciteit niet volledig compenseren (IATA, 2021c).

De toenemende vraag in combinatie met de beperkte capaciteit leidde tot een sterke stijging van de vrachttarieven. Toch werd luchtvracht relatief voordeliger ten opzichte van zeevracht. Het vervoer over zee had namelijk te kampen met nog grotere capaciteitsproblemen en vertragingen.

Financiële impact en staatssteun

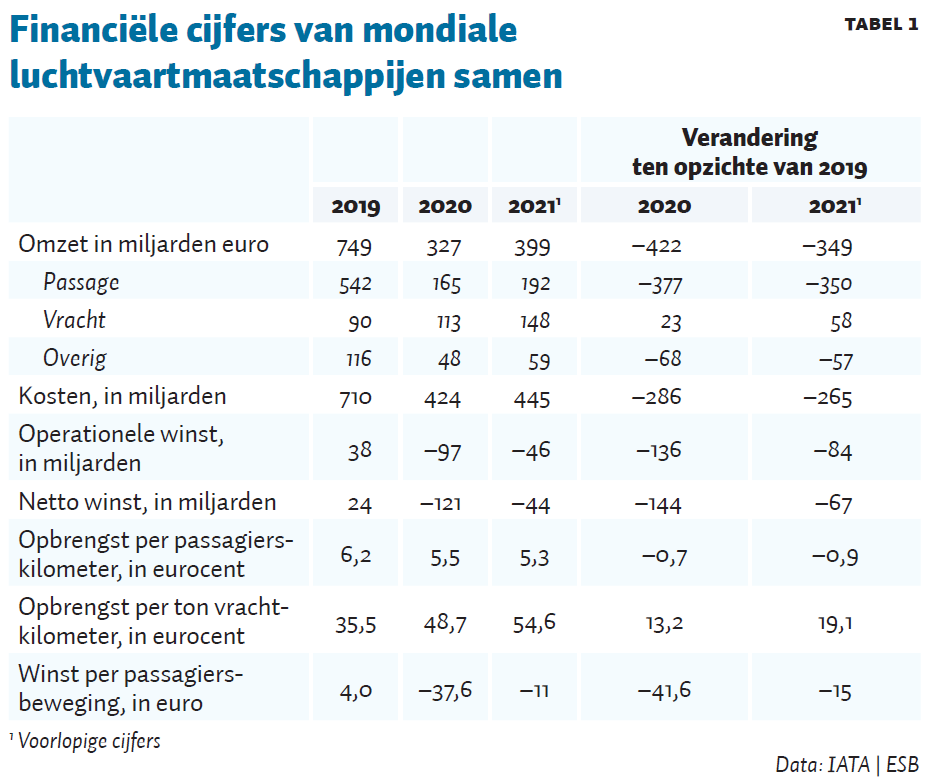

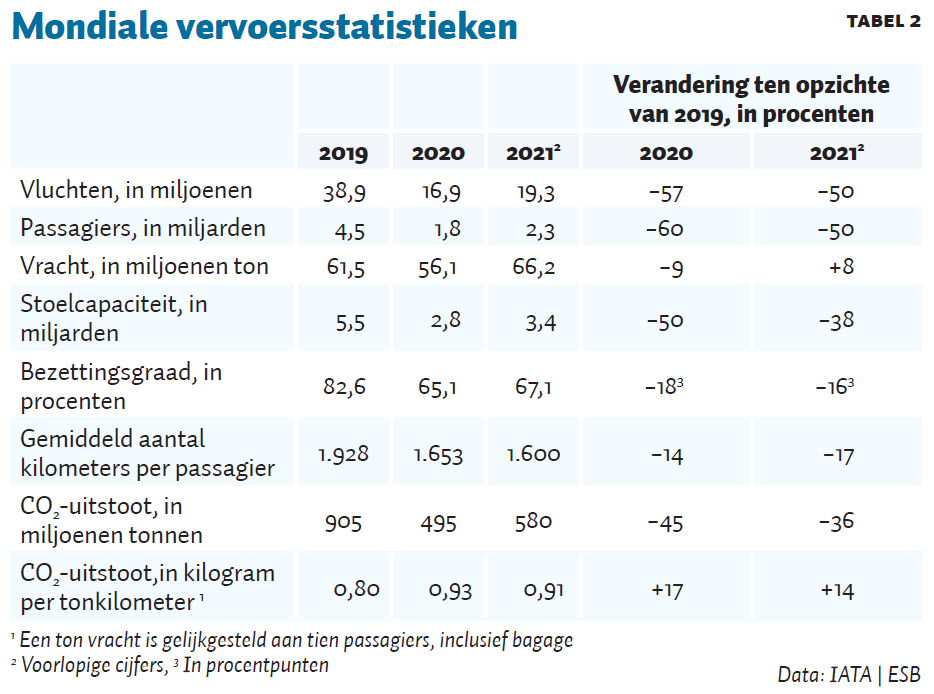

Door de malaise op de passagiersmarkten kelderde de omzet van luchtvaartmaatschappijen (tabel 1). Bovendien werd er aan elke vervoerde passagiers ook nog eens minder verdiend, omdat passagiers gemiddeld genomen minder ver vlogen (tabel 2) en de prijs per afgelegde kilometer met elf tot vijftien procent daalde. De passagierstarieven per kilometer zijn lager omdat maatschappijen met scherpe tarieven de vraag probeerden te stimuleren. En bovendien bleef het herstel van de lucratieve zakelijke markt achter (World Travel & Tourism Council, 2021).

De opbloeiende vrachtmarkt kon de omzetverliezen in de passagiersmarkt maar beperkt goedmaken. Wereldwijd kwamen de totale omzetverliezen in 2020 en 2021 uit op respectievelijk 422 en 350 miljard euro.

Om de omzetverliezen te compenseren sneden de maatschappijen in de kosten (tabel 1). Oude vliegtuigen werden vervroegd buiten dienst gesteld, investeringen werden uitgesteld, personeelsbestanden verkleind en salarissen gekort.

Onder de streep resulteerde in 2020 uiteindelijk in een recordverlies van 121 miljard euro. Door het herstel van de markt en de kostenbesparingen nam het verlies in 2021 af tot 44 miljard euro. Waar luchtvaartmaatschappijen in 2019 gemiddeld zo’n 4 euro overhielden aan elke vervoerde passagier, legden zij in 2020 en 2021 respectievelijk 38 en 11 euro toe op elke passagiersbeweging.

Om het hoofd boven water te houden, ontvingen de luchtvaartmaatschappijen sinds het begin van de pandemie wereldwijd ruim 200 miljard euro aan staatssteun (IATA, 2021b). De Nederlandse overheid stelde KLM 3,4 miljard euro in het vooruitzicht, in de vorm van een directe lening en bankgaranties. In ruil daarvoor moest KLM reorganiseren, de uitstoot verlagen, en een bijdrage leveren aan een reductie in het aantal nachtvluchten op Schiphol. Daarnaast vroeg KLM in 2020 en 2021 samen in totaal voor 1,7 miljard euro aan NOW-steun aan (RTL Nieuws, 2021).

Overheden in Noord-Amerika, Europa en Azië waren ruimhartiger met hun steun dan in andere delen van de wereld (IATA, 2021b). Door het uitblijven van steun werden enkele van de grootste maatschappijen in Zuid-Amerika, waaronder Avianca, LATAM en Aeroméxico, gedwongen om faillissementsbescherming aan te vragen.

Ook ging de steun veelal naar de grotere nationale luchtvaartmaatschappijen. Faillissementen bleven daardoor beperkt tot kleinere chartermaatschappijen, regionale carriers en lowcost-dochterondernemingen.

Uitstoot per gevlogen kilometer steeg

De CO₂-uitstoot van de luchtvaart daalde doordat er minder werd gevlogen, met name op de verre bestemmingen, en vanwege de uitfasering van oude toestellen. Desondanks steeg de uitstoot per gevlogen tonkilometer de afgelopen twee jaar met respectievelijk zeventien en veertien procent omdat passagiersvliegtuigen minder goed gevuld waren (tabel 2).

Herstel na de pandemie

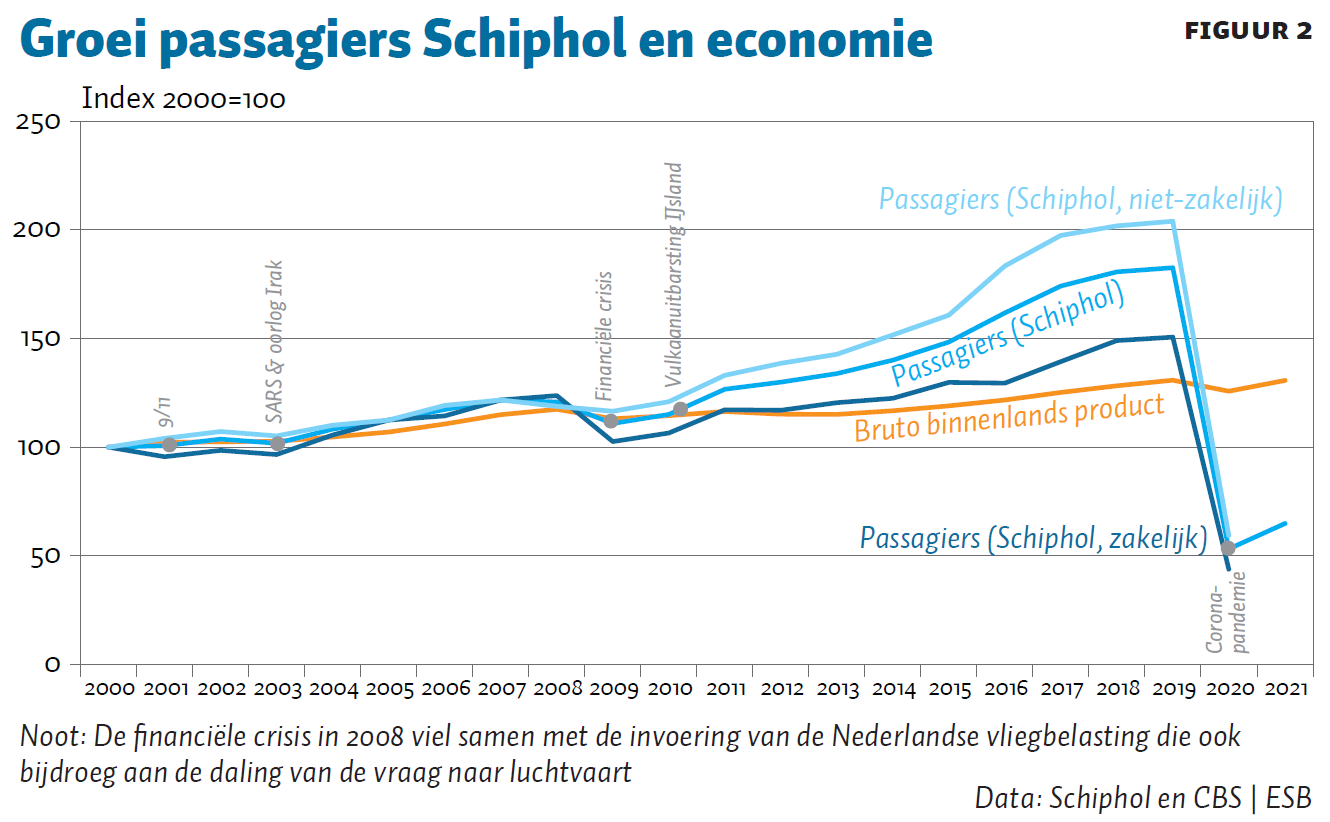

Het verleden heeft uitgewezen dat de luchtvaart weliswaar gevoelig is voor externe schokken, maar daar veelal ook weer snel van herstelt (figuur 2). In de afgelopen twintig jaar hebben zowel de aanslagen van 11 september 2001 als de financiële crisis in 2008 de vraag tijdelijk verlaagd. De omvang van de huidige crisis is weliswaar van een volstrekt andere orde, maar toch zijn er enkele interessante parallellen te trekken.

Zo leidden de aanslagen van 11 september tot angst onder de reizigers, net als bij de pandemie nu. Daarnaast leidden de aangescherpte veiligheidsmaatregelen tot extra kosten en ongemak, net als de huidige coronamaatregelen.

En tijdens de periode van lage economische groei na de financiële crisis in 2008, sneden bedrijven in de reisbudgetten en investeerden in teleconferencing, net als in de afgelopen twee jaar (GBTA, 2021; KiM, 2021b; Zhang et al., 2021), waardoor het zakelijke vervoer afnam.

Structurele daling zakelijke vraag verwacht

Na de financiële crisis is het zakelijke vervoer minder gegroeid dan het passagiersvervoer (figuur 2) en de verwachting is dat teleconferencing de vraag naar zakelijk vervoer nu structureel zal verminderen (Delta Airlines, 2021; Eurocontrol, 2021a; Lufthansa Group, 2021). Zo gaat de topman van STAR – de grootste luchtvaartalliantie ter wereld – uit van een maximaal verlies van dertig procent (Financial Times, 2021). Onderzoeksbureaus als Barclays (2020), McKinsey (2021) en IdeaWorks (2020) schatten het verlies op respectievelijk 12–17, 20 en 19–36 procent.

Zakenreizigers geven aan dat een kwart tot een derde van de reizen die zij maken niet strikt noodzakelijk is en eenvoudig kan worden vervangen door videoconferencing (Daintree Gross, 2021; O2, 2020). Daarnaast combineren zakenreizigers meer afspraken in één trip (Skift & Trip-

Actions, 2020) en lijken mensen vaker zakenreizen te combineren met vakantie (European Travel Commission, 2021) – met het thuiswerken kan het werk immers vanaf elke plek worden gedaan, ook vanaf een vakantieadres.

Het KiM (2021a; 2021b) verwacht desondanks dat het zakelijk vervoer in Nederland zich – net als het totale passagiersvervoer – rond 2025 zal hebben hersteld. Grote Nederlandse bedrijven gaven onlangs echter aan dat ze het aantal zakenreizen met 25 tot 50 procent willen verminderen (Nieuwsuur, 2022). Een daling van twintig procent in het zakelijke vervoer is derhalve niet ondenkbaar, en mogelijk zelfs een voorzichtige inschatting.

Luchtvaartmaatschappijen zullen een daling van de zakelijke vraag zeker gaan merken. Zakenreizigers vertegenwoordigen wereldwijd zo’n tien procent van alle passagiers. Op Schiphol ligt het aandeel met ruim dertig procent significant hoger. Een twintig procent reductie in het aantal zakenreizen betekent dat de totale passagiersvraag wereldwijd met twee procent afneemt, en op Schiphol zelfs met zo’n zes procent. Wanneer we veronderstellen dat de markt met drie à vier procent per jaar groeit, is dat verlies na een à twee jaar wel weer goedgemaakt (door vooral niet-zakelijke reizigers) – maar zelfs een beperkte daling van de zakelijke vraag kan een relatief grote invloed hebben op de opbrengsten en winsten van luchtvaartmaatschappijen. De winst van sommige maatschappijen is namelijk voor 55 tot 75 procent afhankelijk van zakenreizigers (McKinsey, 2020).

Tegenover de afnemende zakelijke vraag staat een toenemende vraag naar zakenjets. Tijdens de pandemie leidde het beperkte aanbod aan commerciële lijnvluchten ertoe dat meer bedrijven en rijke consumenten gebruik gingen maken van zakenjets (WingX, 2021). In Nederland nam het aantal geregistreerde zakenvliegtuigen tussen 2019 en 2021 zelfs met dertig procent toe (Luchtvaartnieuws, 2021). De betreffende passagiers behoren waarschijnlijk tot de best betalende in de markt, maar vanwege het marginale aandeel van zakenjets in het totale zakelijke vervoer zal de impact van deze ontwikkeling toch beperkt zijn.

Hogere ticketprijzen

De pandemie zal leiden tot een hogere kostprijs per passagier. Zo zijn de kapitaalkosten van luchtvaartmaatschappijen gestegen door de hogere schuldenlast. Daarnaast zullen luchthavens en verkeersleidingsorganisaties de verliezen van de afgelopen jaren deels verrekenen in de tarieven die ze bij de luchtvaartmaatschappijen in rekening brengen (Eurocontrol, 2022). Door de aantrekkende wereldeconomie zitten ook de brandstofkosten in de lift. De krappe arbeidsmarkt zal bovendien leiden tot hogere looneisen van de vakbonden, en wellicht tot het terugdraaien van de gemaakte loonoffers. Daarnaast zullen ook de verduurzamingsopgave en de aangekondigde verhoging van de Nederlandse vliegbelasting de kosten opdrijven.

De hogere kosten zullen op termijn worden doorbelast in de ticketprijs. Tegelijkertijd zullen maatschappijen het verlies aan goed betalende zakelijke klanten willen compenseren door de tarieven voor niet-zakelijke reizigers omhoog te schroeven. En die hogere prijzen zullen het herstel van de sector dempen.

Passagiersvolume in 2024 terug op oude niveau

De meest recente ramingen van Airports Council International, Eurocontrol en IATA gaan ervan uit dat het wereldwijde passagiersvolume in 2024 weer terug is op het niveau van voor de pandemie. De snelheid van het herstel zal blijven afhangen van de ontwikkeling van de epidemiologische situatie, de beschikbaarheid en effectiviteit van vaccins, het versoepelen van reisbeperkingen, en de terugkeer van het vertrouwen onder reizigers.

De Europese en Nederlandse luchtvaart zullen zich naar verwachting een jaar later herstellen door een grotere afhankelijkheid van het internationale vervoer (ACI Europe, 2021; Eurocontrol, 2021b; KiM, 2021a). Schiphol kan de andere grote Europese luchthavens mogelijk voorblijven doordat het tijdelijk de (vracht)maatschappijen kan accommoderen die voor de pandemie niet op deze luchthaven terecht konden. De luchthaven zelf verwacht dat het aantal vluchten in 2023 of 2024 weer terug zal zijn op het oude niveau (Schiphol, 2021).

KLM gaat een zware tijd tegemoet

Netwerkmaatschappijen als KLM gaan een zware tijd tegemoet. Ten eerste doordat het herstel van de lucratieve lange-afstandsmarkten nog op zich laat wachten. Dat raakt ook het Europese netwerk in de vorm van minder overstappers. Ten tweede zal een afname van het aantal zakenreizigers een grote impact hebben op de winst (Air France KLM, 2020). Netwerkmaatschappijen zullen zich daardoor ook meer gaan richten op het niet-zakelijke segment. Het is echter de vraag of zij, gegeven hun hogere kostenbasis, de concurrentie om de niet-zakelijke passagier aankunnen. Voor hen blijft de sterke vrachtmarkt een lichtpuntje. Door het economische herstel en de aantrekkende wereldhandel zal de vraag naar luchtvracht verder toenemen.

Lowcostcarriers zullen de pandemie naar verwachting sneller te boven zijn dan de traditionele netwerkmaatschappijen. Ryanair bereikte eind 2021 alweer de oude vluchtniveaus (Eurocontrol, 2022). In tegenstelling tot netwerkmaatschappijen als KLM opereren lowcostcarriers vooral binnen Europa, en zijn voor het herstel derhalve niet afhankelijk van de opening van intercontinentale markten. Doordat ze zich tijdens de pandemie bovendien minder diep in de schulden hoefden te steken, kunnen ze nu met lage tarieven marktaandeel naar zich toe trekken.

Literatuur

ACI Europe (2021) COVID-19 & Airports. Traffic forecast. Revised Q4 2021, FY 2021 & 2022 Scenarios. 13 oktober. Te vinden op www.aci-europe.org.

Air France KLM (2020) Results at 30 June 2020. Results presentation, 31 juli. Te vinden op www.airfranceklm.com.

Barclays (2020) Travel survey – 12-17 percent of business trips at risk of being substituted, 21 mei.

Daintree Gross, A. (2021) Business travel in the age of Zoom. Artikel op www.worth.com, 10 juni.

Delta Airlines (2021) Annual report 2020. United States Securities and Exchange Commission. Form 10-K. Te vinden op www.annualreports.com.

Eurocontrol (2021a) Forecast update 2021–2024. Three scenarios for recovery from COVID-19, 21 mei.

Eurocontrol (2021b) Forecast update 2021–2027. Three scenarios for recovery from COVID-19, 15 oktober.

Eurocontrol (2022) Charting the European aviation recovery: 2021 COVID-19 impacts and 2022 outlook. Think Paper, 15. Aviation Intelligence Unit, 1 januari.

European Travel Commission (2021) European tourism: trends & prospects. Quarterly report, Q2/2021, juli. Te vinden op etc-corporate.org.

Financial Times (2021) Business travel: ‘We don’t know how many people will choose to fly’. Financial Times, 14 januari.

GBTA (2021) GBTA BTI Outlook annual global report and forecast: prospects for global business travel 2020–2024. Global Business Travel Association, januari.

IATA (2021a) Airline losses shrink in 2021 but at very different regional rates. Chart of the Week, 23 april.

IATA (2021b) Economic performance of the airline industry, 4 oktober.

IATA (2021c) Air cargo market analysis: air cargo growth slows due to supply chain issues, november.

IdeaWorks (2020) The journey ahead: how the pandemic and technology will change airline business travel. Rapport, 1 december. Te vinden op ideaworkscompany.com.

KiM (2021a) Mobiliteitsbeeld 2021. Rapport, KiM-21-A018. Te vinden op www.kimnet.nl.

KiM (2021b) Zakelijk vliegen. Achtergrondrapport, KiM-21-A019. Te vinden op www.kimnet.nl.

Luchtvaartnieuws (2021) Aantal Europese zakenjets flink gestegen, ook in Nederland en België. Nieuwbericht, 16 november.

Lufthansa Group (2021) Annual report 2020: transforming the way we connect people, cultures and economies, 4 maart. Te vinden op investor-relations.lufthansagroup.com.

McKinsey (2020) For corporate travel, a long recovery ahead. Artikel, 13 augustus.

McKinsey (2021) The comeback of corporate travel: how should companies be planning? Artikel, 7 juli.

Nieuwsuur (2022) Bedrijven blijven minder vliegen, maar KLM gaat uit van ‘duurzaam herstel’. NOS, 25 januari.

O2 (2020) The flexible future of work. Rapport, mei. Te vinden op connect.02.co.uk.

RTL Nieuws (2021) Staatsdeelnemingen opnieuw grootontvangers NOW-subsidie. RTL Nieuws, 5 november.

Schiphol (2021) Gebruiksprognose 2022. Rapport, 1 oktober. Te vinden op www.rijksoverheid.nl.

Skift & TripActions (2020) The state of corporate T&E 2021: the path to recovery. Skift Research Report, 3 december. Te vinden op skift.com.

UNWTO (2020) COVID-19 related travel restrictions: a global review for tourism, 2nd report. 28 april. Te vinden op tourism4sdgs.org.

WingX (2021) Business aviation records continue to fall as transatlantic connections open up. Rapport, 11 november. Te vinden op www.blueskynews.aero.

World Travel & Tourism Council (2021) Travel & tourism economic impact 2021: global Economic Impact & Trends 2021. WTTC Rapport, juni. Te vinden op wttc.org.

Zhang, J., Y. Hayashi en L.D. Frank (2021) COVID-19 and transport: findings from a world-wide expert survey. Transport Policy, 103, 68–85.

Auteur

Categorieën