Studenten uit het leenstelsel die de arbeidsmarkt betreden, hebben fors hogere schulden en dus minder financiële armslag. In hoeverre beïnvloedt dit de mate waarin zij tot risico’s bereid zijn, bijvoorbeeld door het starten van een onderneming?

In het kort

– Studenten met ouders met een modaal inkomen krijgen de minste financiële steun van de overheid en hun ouders samen.

– Studenten met modaal verdienende ouders verlangen ook het minst naar het ondernemerschap.

– Het leenstelsel lijkt het verlangen om te ondernemen verder onder druk te zetten.

In het kort

Dit artikel is gebaseerd op de masterscriptie van Michiel van Veluwen (2020)

De overheid haalt van alles uit de kast om ondernemerschap te bevorderen. Zo waren er in de afgelopen jaren diverse beleidsinterventies op gericht om de toegang tot kapitaal, talent, kennis, technologie en netwerken te vergroten. Daarnaast heeft het kabinet-Rutte III als doelstelling “dat het Nederlandse ecosysteem voor startups en scale-ups het sterkste wordt binnen Europa en wereldwijd een top-5 positie behaalt” (Keijzer, 2018).

Tegelijkertijd streeft de overheid er naar om studenten een groot deel van hun studie zelf te laten betalen – met als belangrijkste maatregel de invoering van het leenstelsel in 2015. Ze doet dat omdat de baten van deze opleiding ook bij de studenten zelf neerslaan en omdat zo de private kosten en baten meer met elkaar in evenwicht komen. De verwachting is dat studenten daardoor doelmatigere keuzes maken.

Maar gaat het streven naar meer ondernemerschap wel samen met het beleid om studenten een groter deel van hun studie zelf te laten betalen? Er zijn aanwijzingen van niet. Kan en Tsai (2006) vinden bijvoorbeeld dat rijkere Amerikanen eerder geneigd zijn om een onderneming te starten dan minder welgestelden. Een mogelijke verklaring is dat wanneer men over meer financiële middelen beschikt, men meer risico’s kan en durft te nemen. En ook Nederlandse ondernemers beschouwen een financiële buffer als een minimumvoorwaarde voor succes (Blauw Research, 2010).

Zou het zo zijn dat studenten met minder financiële armslag minder vaak een onderneming starten? Uit Amerikaans onderzoek blijkt wel dat hoe meer schulden studenten opbouwen, hoe risicoaverser ze worden (Devaraj en Patel, 2020). Anderzijds zouden studenten met minder financiële armslag en hogere schulden juist ook tegenover schuld een tolerantere houding kunnen ontwikkelen. Dat zou betekenen dat deze groep juist méér risico’s durft te nemen dan studenten met weinig opgebouwde schuld, zoals bijvoorbeeld de bevinding is van het cohortonderzoek door Davies en Lea (1995) uit het Verenigd Koninkrijk. Ook bij Nederlandse studenten gaat risico’s nemen hand in hand met studieschuld (Oosterbeek en Van den Broek, 2009).

Het is dus de vraag of het leenstelsel de overheidsambitie om tot een meer ondernemende samenleving te komen ondermijnt. Dit hangt af van de relatieve grootte van de twee mechanismen – of de financiële armslag belangrijker is dan de hoge risicotolerantie van studenten met schuld wat betreft het starten van een onderneming. Uiteraard is het leenstelsel nog pril en kan men nu nog niet zeggen welk effect er domineert. Op basis van enquêtedata uit de Studentenmonitor brengen wij daarom empirisch in kaart of het verlangen naar ondernemen afneemt als ook de financiële armslag minder wordt. Dat verlangen zien wij als een eerste indicatie voor de kans op het later daadwerkelijk starten van een onderneming, zoals ook Verheul et al. (2012) aantonen.

Studentenmonitor

Ieder jaar ondervraagt de Studentenmonitor in mei en juni ongeveer 20.000 hbo- en wo-studenten. Dit onderzoek wordt uitgevoerd door ResearchNed in opdracht van het Ministerie van Onderwijs, Cultuur & Wetenschap. Het onderzoek loopt sinds 2001 en vanaf 2015 worden studenten ook naar hun actuele en verwachte studieschulden gevraagd. De dataset bevat verder ook gegevens over onder andere beurzen, ouderlijk inkomen en bijdragen, en over studie- en demografische achtergrondkarakteristieken.

Voor deze analyse beperken we ons tot voltijdstudenten van wie er studieschulddata beschikbaar zijn (de lichtingen 2015–2017), en we sluiten individuen uit die ouder zijn dan 35 jaar, of die hun eerste studie al meer dan tien jaar voor het moment van invullen hebben afgerond.

Een eerste blik

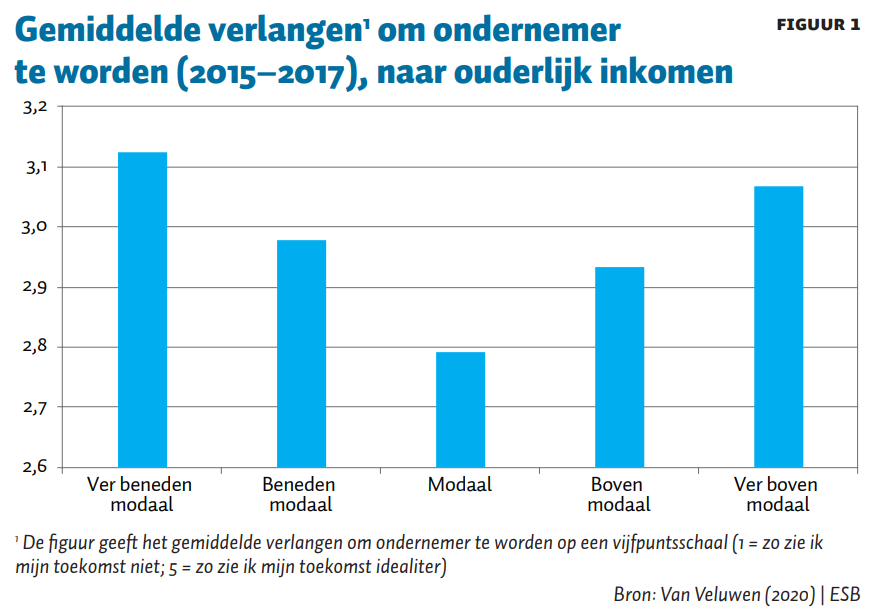

Ondernemerschap meten we aan de hand van het verlangen om na afstuderen zelfstandig ondernemer te worden (jaren 2015–2017). Het verlangen om ondernemer te worden werd gemeten aan de hand van een vijfpuntsschaal (1 = zo zie ik mijn toekomst helemaal niet; 5 = zo zie ik mijn toekomst idealiter). Figuur 1 geeft aan dat de meeste studenten een ‘neutraal’ verlangen naar het ondernemerschap hebben.

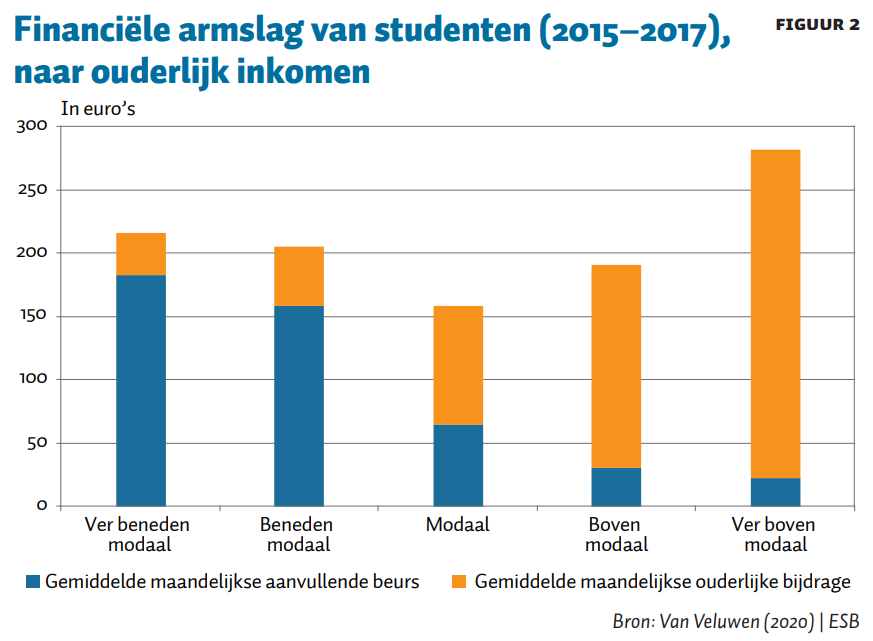

Financiële armslag is in onze studie op verschillende manieren te meten. We kiezen voor de gemiddelde maandelijkse steun die studenten van ouders zeggen te ontvangen en in de vorm van een aanvullende overheidsbeurs. Figuur 2 laat zien dat studenten uit gezinnen met modale inkomens gemiddeld 158 euro zeiden te ontvangen.

Door deze definitiekeuze voor de financiële armslag kunnen we gedragseffecten negeren. Bedenk: een goede bijbaan levert ook financiële middelen op, maar daar heeft de student zelf invloed op – en deze kan dus op een andere manier gerelateerd zijn aan het verlangen om ondernemer te worden. Om een andere reden kijken we niet naar de basisbeurs: deze werd in 2015 afgeschaft voor studenten die een nieuwe opleiding begonnen, en is dus niet te onderscheiden van de tijds- en cohorteffecten. Wat overblijft zijn vormen van financiële steun waarop de student zelf nauwelijks invloed kan uitoefenen. Juist die zijn beleidsrelevant.

Zowel figuur 1 als 2 toont al een opsplitsing naar ouderlijk inkomen (gemeten aan de hand van een door studenten zelfgerapporteerde vijfpuntsschaal waarbij 1 = ‘ver beneden modaal’ en 5 = ‘ver boven modaal’, gezien het gezamenlijke ouderlijke inkomen). Zoals verwacht neemt het gemiddelde bedrag aan aanvullende beurs af wanneer ouders meer verdienen, en neemt de gemiddelde ouderlijke bijdrage die studenten ontvangen per inkomensklasse toe. Opgeteld ontstaat er een U-vormig patroon, waarbij studenten van wie de ouders een modaal inkomen verdienen gemiddeld de minste financiële steun ontvangen. Opmerkelijk genoeg zien we eenzelfde U-vormig patroon bij de bereidheid om ondernemer te worden.

Resultaten

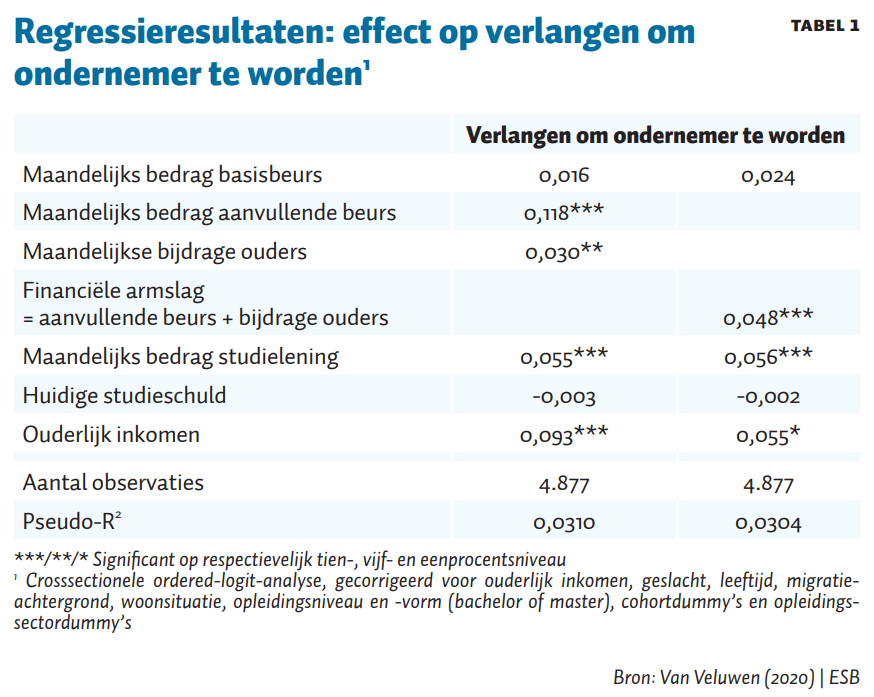

Een crosssectionele ordered-logit-analyse laat zien dat financiële armslag positief uitwerkt op het verlangen om eigen ondernemer te zijn (tabel 1). Er blijkt ook een significante positieve relatie te bestaan tussen de deelcomponenten van financiële armslag (financiële steun uit aanvullende beurs of van ouders) en het verlangen naar ondernemerschap.

Tabel 1 laat ook zien dat er een positieve relatie bestaat tussen het verlangen om ondernemer te worden en het bedrag dat een student maandelijks leent. Het leenbedrag zou kunnen samenhangen met een hogere risicotolerantie: studenten die meer lenen, durven meer risico’s te nemen dan studenten die weinig of niets lenen, en zullen dus ook sneller een eigen onderneming willen beginnen.

Andere resultaten zijn dat de hoogte van het ouderlijk inkomen ook significant en positief gerelateerd is aan het ondernemersverlangen, wat ook duidt op het belang van een financieel vangnet. De controlevariabelen laten zien dat mannelijke studenten, studenten die op kamers wonen, hbo-studenten, oudere studenten en studenten van wie een van de ouders een migratieachtergrond heeft, gemiddeld een hogere mate van verlangen vertonen naar het ondernemerschap.

De resultaten blijken robuust na meerdere gevoeligheidsanalyses. Allereerst bevestigen de resultaten de aparte regressies per cohort en per opleidingssector. Het toevoegen van extra controlevariabelen – zoals studieduur, gemiddeld studiecijfer of geschatte kansen op de arbeidsmarkt – levert geen andere resultaten op. Dat is ook niet het geval bij variaties in hoe ouderlijk inkomen wordt gemeten, zoals enkel het inkomen van de vader of de moeder. Tot slot geeft het toevoegen van parttimestudenten aan onze sample ook vergelijkbare resultaten.

Een lager verlangen om ondernemer te worden, vertaalt zich mogelijkerwijs ook in minder concrete plannen om een onderneming te beginnen (Verheul et al., 2012). Wanneer we dezelfde regressies uitvoeren, met als afhankelijke variabele het hebben van concrete plannen om een onderneming te beginnen, dan levert dat grotendeels dezelfde resultaten op – hoewel de effecten in sommige specificaties niet significant zijn. Een kanttekening hierbij is wel dat dit alleen gevraagd is aan studenten die aangeven niet door te zullen studeren.

Conclusies

Het in 2015 ingevoerde sociaal leenstelsel zorgt ervoor dat studenten een groter deel van hun studie zelf moeten betalen, waardoor hun financiële armslag afneemt. Het door ons gevonden positieve verband tussen het verlangen om ondernemer te worden en de financiële armslag suggereert dat daardoor ook het verlangen om een eigen onderneming te beginnen, zal zijn afgenomen en dat het leenstelsel de ondernemerschapsambities van het kabinet in de weg staat.

Uiteraard zou het zo kunnen zijn dat studenten met schuld een hogere risicobereidheid ontwikkelen, zoals Davies en Lea (1995) suggereren, waardoor het netto-effect van het leenstelsel op het verlangen om ondernemer te worden wat kleiner zal zijn dan het door ons gevonden effect. Anderzijds zou het ook zo kunnen zijn dat studenten hun risicobereidheid al meenemen in hun overweging om ondernemer te worden. Een sluitend antwoord op deze vraag vergt onderzoek naar de risicobereidheid van studenten voor en na de studie.

Een Kamermeerderheid heeft verklaard het leenstelsel af te willen schaffen (Zandbergen, 2019) en daarmee is de discussie begonnen over hoe een alternatief eruit moet zien. Ons onderzoek geeft beleidsmakers die ondernemerschap van hoogopgeleiden willen stimuleren een reden om te pleiten voor een alternatief dat meer financiële armslag verschaft aan afgestudeerden. Want veel aspirant-ondernemers kunnen wel een duwtje in de rug gebruiken.

Literatuur

Blauw Research (2010) ‘Bezint eer u begint!’. Rapportage kwalitatief onderzoek naar de succes- & faalfactoren van startende ondernemers in Den Haag. Voor Gemeente Den Haag, B11218-3. Rapport te vinden op denhaag.raadsinformatie.nl.

Davies, E. en S.E.G. Lea (1995) Student attitudes to student debt. Journal of Economic Psychology, 16(4), 663–679.

Devaraj, S. en P.C. Patel (2020) Student debt, income-based repayment, and self-employment: evidence from NLSY 1997 and NFCS 2015. Applied Economics, 52(35), 1–21.

Kan, K. en W.D. Tsai (2006) Entrepreneurship and risk aversion. Small Business Economics, 26(5), 465–474.

Keijzer, M.C.G. (2018) Bedrijfslevenbeleid; stand van zaken start-up- en scale-up-beleid. Kamerbrief, 32636(343). Te vinden op www.tweedekamer.nl.

Oosterbeek, H. en A. van den Broek (2009) An empirical analysis of borrowing behaviour of higher education students in the Netherlands. Economics of Education Review, 28(2), 170–177.

Veluwen, M.R. van (2020) Student debt and entrepreneurship in the Netherlands. Masterscriptie. Te vinden op www.esb.nu/vanveluwen.

Verheul, I., R. Thurik, I. Grilo en P. van der Zwan (2012) Explaining preferences and actual involvement in self-employment: gender and the entrepreneurial personality. Journal of Economic Psychology, 33(2), 325–341.

Zandbergen, L. (2019) Ook PvdA tegen leenstelsel studenten. Het Financieele Dagblad, 3 september.

Auteurs

Categorieën