De invoering van het sociale leenstelsel heeft voor veel studenten financiële consequenties. Zo bouwen ze een studieschuld op die terugbetaald moet worden, ongeacht welke studie men kiest. Maken studenten nu onder de druk van het leenstelsel ook andere studiekeuzes met een hoger verwacht salaris als insteek?

In het kort

– Na de invoering van het leenstelsel kiezen havo-gediplomeerden vaker studies die een hoog salaris in het vooruitzicht stellen.

– Het veranderde keuzegedrag wordt voornamelijk aangestuurd door vrouwelijke havo-gediplomeerden.

– Ook een laag inkomen van de ouders, grote afstand tot het studieaanbod en lage schoolprestaties zijn relevant.

Recentelijk is er veel aandacht van beleidsmakers en politiek, onderzoekers en media wat betreft het in 2015 ingevoerde sociale leenstelsel voor studenten. Deze aandacht richt zich met name op de invloed die dit stelsel heeft op de financiële onzekerheid van studenten, zowel tijdens de studie als daarna. Zo neemt de gemiddelde studieschuld per student toe (Pouwels-Urlings, 2019), blijven studenten sinds de invoering van het leenstelsel vaker (en langer) thuis wonen (Van den Berg en Van Gaalen, 2018), en spelen financiële motieven zoals leenaversie en hoge studiekosten een rol in de verminderde doorstroom van mbo-studenten naar het hbo (Nooij et al., 2016). Tevens ervaren studenten sinds de invoering van het leenstelsel meer mentale druk door een combinatie van een verslechterde financiële situatie, een verhoogde prestatiedruk in het onderwijs, en de hogere verwachtingen aangaande hun toekomst (RIVM, 2018). Ook het vinden van een passende baan of geschikte woonruimte na de studie is voor veel studenten een stressfactor (SER, 2019).

De bestaande studies naar de gedragsveranderingen van (aankomende) studenten als gevolg van de invoering van het sociale leenstelsel richten zich met name op de kostenkant en de directe financiële consequenties voor studenten. De invoering kan echter ook leiden tot bewustere studiekeuzes die resulteren in hogere opbrengsten na afstuderen. Omdat aankomende studenten een hogere eigen bijdrage leveren aan de studiekosten, is het aannemelijk dat ze een kosten-batenafweging maken waarin ook extrinsieke factoren zoals arbeidsmarktperspectief en verwacht salaris een rol spelen (Tweede Kamer, 2014).

In deze bijdrage analyseren we, voor het eerst op kwantitatieve wijze, de impact van het sociale leenstelsel op de studiekeuze, rekening houdend met het verdienpotentieel van een diploma in het hoger onderwijs.

Studiekeuze en financiële lasten

Behalve de directe relatie tussen de invoering van het leenstelsel en de studiekeuze, kijken we ook naar de interactie met vier factoren: de sociaal-economische achtergrond, middelbareschoolprestaties, woonlocatie en de sekse.

Om te beginnen is het de vraag of studenten met verschillende sociaal-economische achtergronden ook dezelfde studiekeuzes maken. Vanuit het beginsel dat de toegang tot onderwijs voor iedereen gelijk moet zijn, ongeacht de sociaal-economische achtergrond, voorziet het leenstelsel in een aanvullende beurs voor studenten met minder draagkrachtige ouders. In combinatie met de soepele terugbetalingsregeling van de lening is de toegang tot onderwijs gewaarborgd. Studenten uit lage welvaartsgroepen kunnen echter niet terugvallen op financiële ondersteuning van hun ouders voor het terugbetalen van het leningdeel. Voor met name deze groep aankomende studenten is de studiekeuze complex en de financiële toekomst onzeker. Het is daarom goed mogelijk dat juist zij andere studiekeuzes maken, en meer waarde hechten aan factoren die de financiële onzekerheid na afstuderen reduceren.

Een vergelijkbaar argument geldt voor aankomende studenten die minder goed hebben gepresteerd op de middelbare school. Indien deze groep ook van zichzelf verwacht dat de prestaties in het hoger onderwijs achterblijven (De Koning en Loyens, 2011), wordt de kans groter op een hogere studieschuld door bijvoorbeeld een langere studieperiode, dan wel op een lager inkomen door concurrentie op de arbeidsmarkt. En wellicht kiezen deze studenten daardoor vaker een studie die in de toekomst meer financiële zekerheid zal bieden.

Zo is het ook voor aankomende studenten met een beperkt studieaanbod in de directe woonomgeving aannemelijk dat zij vaker een studie zullen kiezen leidend tot een hoger verwacht inkomen. Thuis blijven wonen betekent voor hen lange reistijden. Omdat de opties om thuis te blijven wonen beperkt worden naarmate de reistijd toeneemt, kan de keuze voor een studie uitmondend in een hoger verwacht salaris de studieschulden vanwege het op kamers gaan compenseren.

Onder druk van hogere financiële lasten en onzekerheid is het ook goed mogelijk dat door de invoering van het leenstelsel juist vrouwen vaker studies kiezen die leiden tot een hoger verwacht salaris. Van oudsher bestaan er ook (persistente) verschillen in studiekeuze tussen mannen en vrouwen. Zo kiezen vrouwen in tegenstelling tot mannen vaker voor zorg- of onderwijs-gerelateerde studies. Tegelijkertijd zijn vrouwen behoudender wat betreft hun verwachtingen van de financiële ondersteuning door hun ouders, en minder carrièregericht (Felsö et al., 2000). Ondanks dat het startsalaris na een studie minder belangrijk blijkt voor vrouwen dan voor mannen, wordt volgens Boudarbat en Montmarquette (2000) de studiekeuze van vrouwen wel degelijk beïnvloed door het toekomstige verdienpotentieel van een studie.

Data

Als basis voor onze analyses gebruiken we microdata van het Centraal Bureau voor de Statistiek (CBS). De studiegegevens van studenten komen uit het Nationaal Cohortonderzoek Onderwijs (NCO). We beperken onze steekproef tot de studenten die starten in het eerste jaar van het post-voortgezet onderwijs, dat wil zeggen mbo, hbo en wo, tussen 2013 en 2017. Het gaat dus om twee cohorten studenten die begonnen vóór de invoering van het leenstelsel, en drie cohorten erna. Deze gegevens koppelen we aan de demografische gegevens op studentniveau.

Om te bepalen welke studies na afstuderen een hoger startsalaris opleveren, gebruiken we persoonsgegevens van het CBS. Hiervoor berekenen we het gemiddelde salaris per studieonderwerp. Deze studieonderwerpen worden gedefinieerd op basis van de viercijferige codering uit de Standaard Onderwijsindeling (CBS, 2006). Wanneer een studieonderwerp later in een salarisniveau boven de mediaan voorziet, dan wordt de betreffende studie beschouwd als een studie voor een hoog startsalaris; ligt het onder de mediaan dan betreft het een laag startsalaris. Hierbij kiezen we op basis van de gegevens uit 2012 voor een vaste set studies die een hoog startsalaris beloven. In vergelijking met een jaarlijks veranderende set studies met een hoog startsalaris levert dit de meest conservatieve resultaten op.

Methode

Terwijl het leenstelsel vanaf 2015 de basisbeurs vervangt in het hbo en wo, is voor de meeste studenten in het mbo de basisbeurs nog steeds van kracht, dat wil zeggen voor alle studenten in de beroepsopleidende leerweg (bol). Een dergelijke setting maakt het mogelijk om de invoering van het leenstelsel als een specifieke interventie te beschouwen.

Om het effect van deze interventie te meten, vergelijken we de veranderingen in studiekeuzes van havo- en vwo-gediplomeerden (de interventiegroep) met die van vmbo-gediplomeerden theoretische of gemengde leerweg (de controlegroep), voor en na de invoering van het leenstelsel. Hierbij nemen we aan dat in het geval er geen interventie zou hebben plaatsgevonden, de niet geobserveerde verschillen tussen de drie groepen hetzelfde zouden zijn over de tijd. Indien er wel verschillen ontstaan in het keuzegedrag van havo- en vwo-gediplomeerden vergeleken met vmbo-gediplomeerden na de interventie, dan worden die hoogst waarschijnlijk veroorzaakt door de invoering van het leenstelsel.

Voor het maken van onze schattingen gebruiken we een difference-in-differences-methode, waarbij we zowel controleren voor de persoonskenmerken van studenten als voor de vaste kenmerken die niet variëren over de tijd. Deze kenmerken zijn de buurt, de instelling voor post-voortgezet onderwijs en het jaar, vermenigvuldigd met de herkomstgemeente en voortgezetonderwijsinstelling.

Resultaten

Als basisresultaat constateren we dat havo-gediplomeerden na de invoering van het sociale leenstelsel vaker kiezen voor studierichtingen met een hoog startsalaris na afronding van de studie. Voor havo-gediplomeerden ligt dit gemiddeld op een significante toename van 3,1 procentpunt ten opzichte van de situatie voorafgaand aan het leenstelsel. Dit komt overeen met een gemiddelde toename van het aantal havo-gediplomeerden dat kiest voor een studie met een hoog startsalaris in het vooruitzicht van 8,2 procent. Voor vwo-gediplomeerden vinden we een niet-significante afname van 1,1 procentpunt in de keuze voor studies met een hoog startsalaris na de introductie van het leenstelsel.

Om een goed inzicht te geven in de veranderingen in het keuzegedrag van aankomende studenten na de interventie, presenteren we de resultaten van de vier andere factoren – waarmee deze relatie in de figuren 1 tot en met 4 kan variëren. In elke figuur geeft de y-as de grootte van de regressiecoëfficiënt weer, die te interpreteren is als de verandering in procentpunten van de betreffende variabele, zoals gecategoriseerd op de x-as na de introductie van het leenstelsel (ten opzichte van de periode daarvoor).

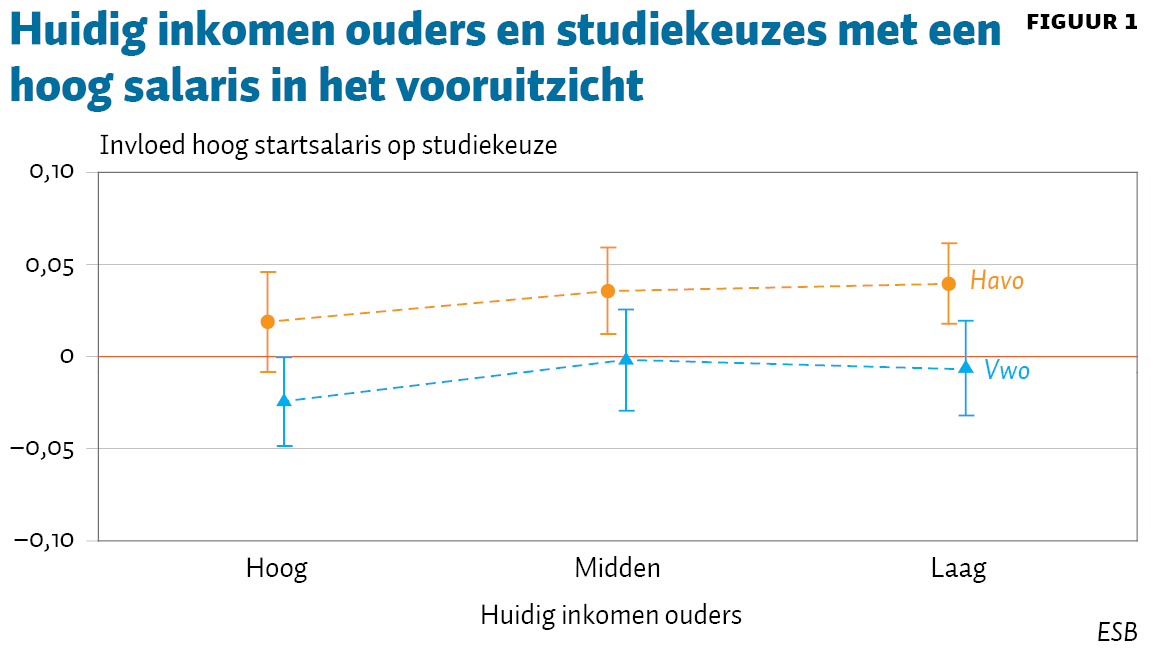

Huidig inkomen van ouders

Voor havo-gediplomeerden blijkt de verandering in de studiekeuze samen te hangen met het inkomen van hun ouders. Figuur 1 laat zien dat, voor havo-gediplomeerden uit de lage inkomenscategorie, de toename van de keuze voor een studie met een hoog startsalaris (4,0 procentpunt) substantieel groter is dan voor de hoge inkomenscategorie (1,9 procentpunt). Voor de introductie van het leenstelsel koos gemiddeld 39 procent van de havo-gediplomeerden uit de lage en 41 procent uit de hoge inkomenscategorie voor een studie met een hoog startsalaris. De toename van 4,0 en 1,9 procentpunt komt daarmee overeen met een stijging van respectievelijk 10,2 procent van het gemiddelde percentage havo-gediplomeerden uit de lage inkomenscategorie en 4,7 procent uit de hoge inkomenscategorie dat na de invoering van het leenstelsel kiest voor een studie met een hoger startsalaris in het vooruitzicht.

Voor vwo-gediplomeerden spelen sociaal-economische verschillen slechts een beperkte rol. In tegenstelling tot de havo-gediplomeerden kiezen vwo-gediplomeerden uit de hoge inkomenscategorie juist significant minder vaak een studie met een hoog startsalaris. Voor de midden en lage inkomens is er, door de invoering van het leenstelsel, geen significant verschil in studiekeuze.

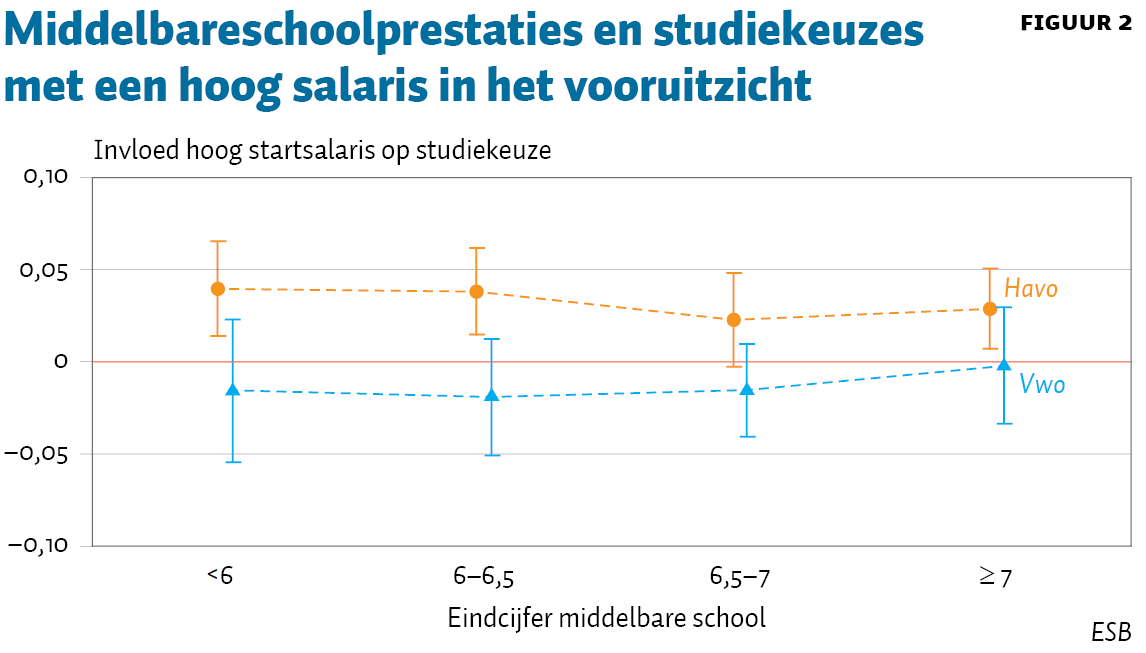

Schoolprestaties

De invloed van het leenstelsel op de studiekeuze blijkt ook samen te hangen met de het gemiddelde cijfer van alle vakken waarin een student eindexamen heeft gedaan. Havo-gediplomeerden die relatief minder goed presteren op de middelbare school, kiezen significant vaker studies met een hoog verwacht salaris, zoals blijkt uit figuur 2. Het verschil tussen de laagste (< 6,0) en hoogste prestatiecategorie (≥ 7,0) is 1,1 procentpunt. Voor vwo-gediplomeerden vinden we, over de verschillende prestatiecategorieën, geen significante variatie wat betreft het kiezen voor studies met een hoog startsalaris.

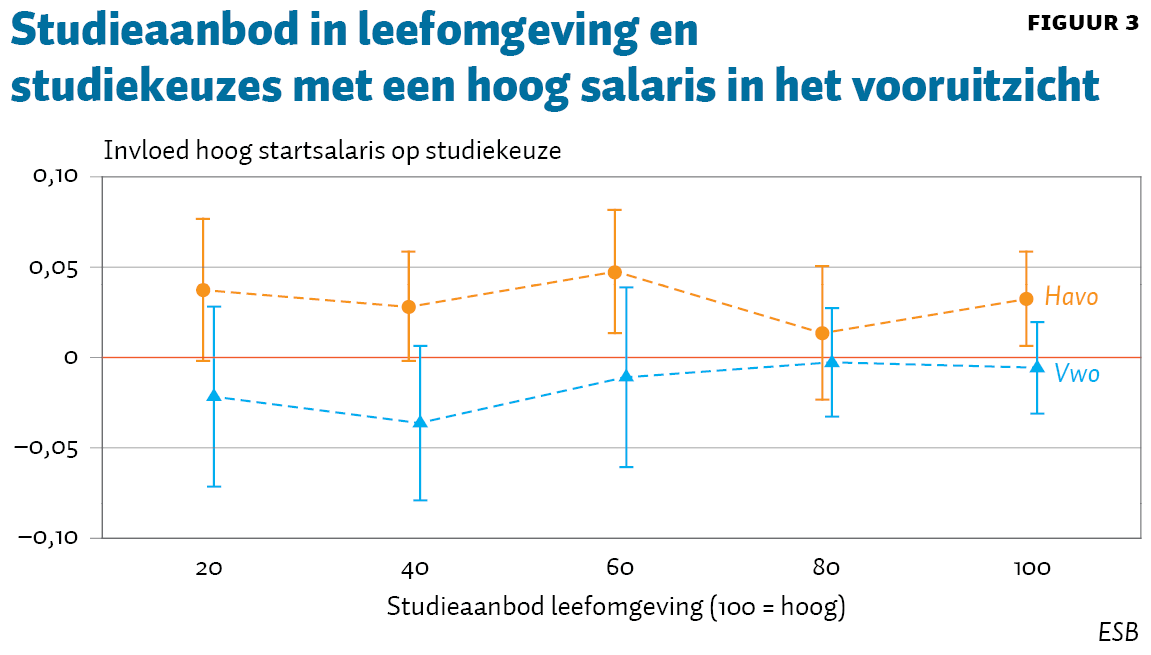

Studieaanbod in leefomgeving

Het aanbod van onderwijsinstellingen in de omgeving die een opleiding aanbieden overeenkomstig het vakkenpakket van de aankomende student blijkt ook relevant voor het effect van het leenstelsel op de studiekeuze. De resultaten in figuur 3 laten zien dat havo-gediplomeerden voor wie het onderwijsaanbod in de omgeving van het ouderlijk huis klein is, na de invoering van het leenstelsel vaker geneigd zijn om te kiezen voor een studie met een hoog verwacht startsalaris in het vooruitzicht. Dit zijn studenten die een studie relatief ver weg van hun woongemeente kiezen, met langere reistijden of hogere kosten voor het wonen op kamers.

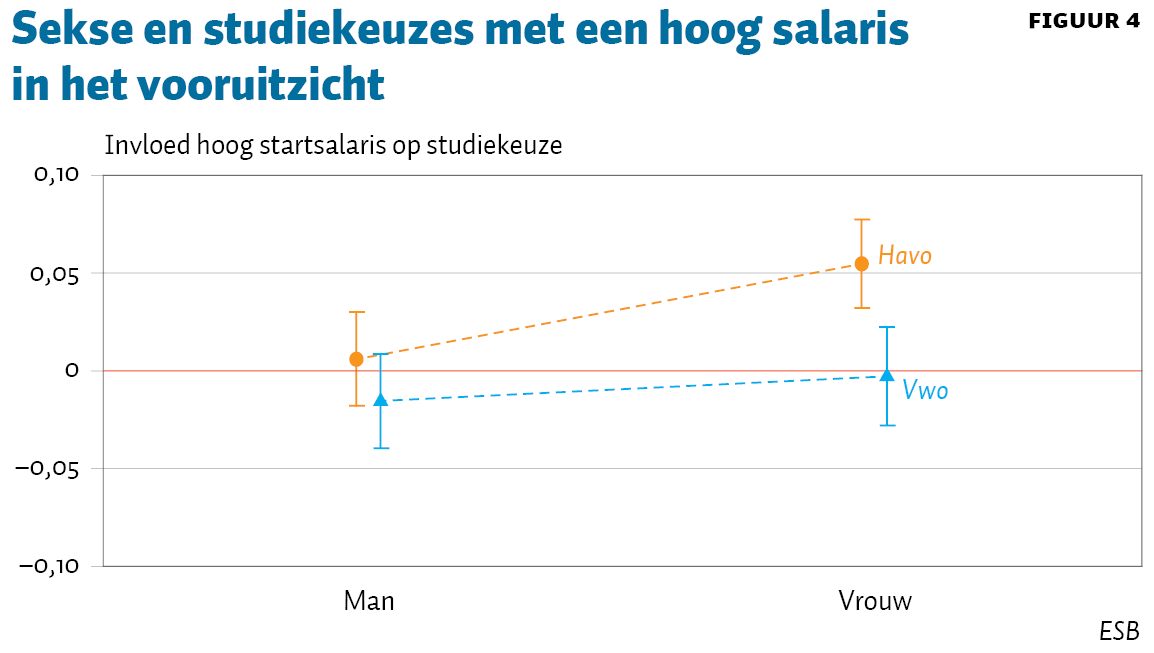

Geslacht

Ten slotte beschouwen we de rol van de sekse. De resultaten – zoals weergegeven in figuur 4 – laten zien dat er, aangaande de keuze voor studies leidend tot een beroep met een hoog startsalaris, een significant verschil is tussen mannen en vrouwen met een havo-diploma. Terwijl mannen slechts 0,6 procentpunt vaker kiezen voor een studie met een hoog startsalaris, is dit voor vrouwen 5,5 procentpunt. Voorafgaand aan de introductie van het leenstelsel koos gemiddeld slechts 27 procent van de havo-gediplomeerde vrouwen voor een studie met een hoog startsalaris (tegenover gemiddeld 51 procent van de havo-gediplomeerde mannen, en 42 procent van de vwo-gediplomeerde vrouwen). De toename van 5,5 procentpunt komt overeen met een stijging van 20,4 procent van het gemiddelde percentage vrouwelijke havo-gediplomeerden dat na de invoering van het leenstelsel kiest voor een studie met een hoog startsalaris. Voor vwo-gediplomeerden vinden we geen significante verschillen ten opzichte van de periode voorafgaande aan de introductie van het leenstelsel.

Conclusie

De invoering van het leenstelsel is van invloed op het studiekeuzegedrag van aankomende studenten. Deze relatie is echter alleen significant voor havo-gediplomeerden, en niet voor aankomende studenten van het vwo. Bovendien zijn het voornamelijk de vrouwelijke studenten met een havo-diploma die, na de invoering van het leenstelsel, vaker dan in de basisbeursperiode kiezen voor een studie met een hoog verwacht salaris.

Om zeker te zijn van de resultaten, hebben we ook rekening gehouden met de implementatie van het Techniekpact in 2015, dat zich onder andere richt op het aanmoedigen van vrouwen om te kiezen voor een technische studie met een hoog verwacht salaris. Een gevoeligheidsanalyse, waarbij we technische studies uitsluiten om te corrigeren voor deze implementatie, toont aan dat het gevonden effect standhoudt.

Het feit dat met name vrouwelijke havo-gediplomeerden andere studiekeuzes maken, laat zien dat onder invloed van financiële consequenties en onzekerheid het toekomstige verdienpotentieel van een studie voor hen belangrijker wordt. Deze vrouwen maken daardoor op dit punt een aanzienlijke inhaalslag ten opzichte van mannen. Studies waar vrouwen van oudsher voor kozen – zoals sociale studies, onderwijs en gezondheidszorg – worden daarmee ook minder vanzelfsprekend.

Ook kiezen minder bevoordeelde havo-gediplomeerden (wat betreft locatie, inkomen van de ouders en schoolprestaties) na de invoering van het leenstelsel iets vaker voor een studie met een hoger verwacht salaris. De invloed van andere factoren dan sekse (verschillende welvaartsgroepen, gevarieerde geografische toegang tot en nabijheid van onderwijs, en middelbareschoolprestaties) is voor deze groep ook relevant.

Hoewel nog geen daadwerkelijke loonverschillen na de studiekeuze kunnen worden bepaald (de eerste afgestudeerden onder het sociale leenstelsel zijn er immers nog maar net), zijn vooralsnog onze bevindingen wat betreft de invoering van het stelsel in lijn met een van de beleidsverwachtingen, namelijk: individuele en bewuste studiekeuzes worden meer geleid door het verdienpotentieel van een hogeronderwijsdiploma.

Literatuur

Berg, L. van den, en R. van Gaalen (2018) Studeren en uit huis gaan nog haalbaar? CBS Statistische Trends, januari.

Boudarbat, B. en C. Montmarquette (2009) Choice of fields of study of university Canadian graduates: the role of gender and their parents’ education. Education Economics, 17(2), 185–213.

CBS (2006) Standaard Onderwijsinstelling 2006. Te vinden op www.cbs.nl.

Felsö, F., M.J. van Leeuwen en M. Zijl (2000) Verkenning van stimulansen voor het keuzegedrag van leerlingen en studenten. SEO-rapport, 545.

Koning, B. de, en S. Loyens (2011) Generation Psy, studentfactoren en studiesucces. In: S. Severiens, B. de Koning, S. Loyens et al., Studiesucces in de bachelor: drie onderzoeken naar factoren die studiesucces in de bachelor verklaren. Den Haag: Ministerie van Onderwijs, Cultuur en Wetenschap.

Nooij, J., N. Raaijmakers en A. van den Broek (2016) Motieven van mbo-studenten om al dan niet te kiezen voor het hbo voor en na invoering van het studievoorschot, juni. ResearchNed Rapport te vinden op www.researchned.nl.

Pouwels-Urlings, N. (2019) Studieschuld loopt verder op sinds invoering leenstel, 19 juli. ESB Statistiek Online.

RIVM (2018) VTV Themaverkenning: de mentale druk op jongeren lijkt toe te nemen. Publicatie te vinden op www.vtv2018.nl.

SER (2019) Hoge verwachtingen: kansen en belemmeringen voor jongeren in 2019. SER Verkenning 19/11.

Tweede Kamer (2014) Memorie van toelichting (Wet studievoorschot hoger onderwijs). Kamerstuk 34035(3).

Auteurs

Categorieën

2 reacties

Reactie namens Bas Karreman:

De startsalarissen zijn gemeten op basis van het jaarlijkse inkomen van een starter op de arbeidsmarkt in het tweede kalenderjaar na afstuderen. De studieachtergrond van elke starter is gebaseerd op de standaard onderwijsindeling 2006 op 4 digit-niveau. Data komt van het CBS.

Interessant artikel.

Welke bron is gebruikt voor het bepalen van de categorie waarin het startsalaris per studierichting valt?