Al enige tijd wordt er in Europa gediscussieerd over een fonds waaraan eurolanden geld afdragen dat zij in een recessie kunnen gebruiken om hun economieën te stimuleren. In Nederland wordt er daarbij veelal de nadruk gelegd op de verwachte kosten voor de staatsbegroting. Macro-economisch kan Nederland echter ook van een Europees bufferfonds profiteren.

In het kort

– Een Europees bufferfonds kan de Nederlandse conjunctuur stabiliseren door procyclisch begrotingsbeleid te beperken.

– Als uitkeringen gebonden zijn aan begrotingsregels, hoeft een bufferfonds niet te leiden tot overdrachten tussen landen.

– In perioden van laagconjunctuur zal Nederland zelf netto-ontvanger van het fonds zijn.

In het eurogebied is het economisch herstel van de financiële crisis trager geweest dan in de Verenigde Staten, hoewel daar de crisis begon (EC, 2016). Daarvoor zijn er uiteenlopende redenen aan te wijzen, zoals de aarzelende reactie van de Europese Centrale Bank in de beginfase van de crisis, de zwakke structurele economische ontwikkeling en een gebrek aan begrotingsdiscipline in sommige (vooral zuidelijke) lidstaten, de aanvankelijke afwezigheid van noodfondsen voor banken en overheden, en het ontbreken van automatische begrotingsstabilisatoren op centraal niveau.

Met de Bankenunie, een Europees depositogarantiestelsel, een fonds voor de afwikkeling van bankfaillissementen en het Europese Stabiliseringsmechanisme, zijn er diverse mechanismen (in de maak) die helpen tegen een nieuwe financiële crisis.

Wat er echter nog ontbreekt, is een preventief begrotingsmechanisme om conjunctuuruitslagen in het eurogebied – en dus de kans op crises – te beperken. Een Europees bufferfonds – dat tijdelijke steun biedt aan lidstaten in recessie – zou zo’n begrotingsmechanisme kunnen bieden. Een eerste bescheiden stap in die richting is, op Frans initiatief, in oktober vorig jaar gezet met de oprichting van een investeringsfonds voor het eurogebied binnen de EU-begroting, maar de weerstand tegen een volledig toegerust bufferfonds blijft hardnekkig, met name onder de noordelijke eurolanden. Toch kan zo’n fonds ook voor hen voordelig uitpakken, bijvoorbeeld door de economie te stabiliseren. In dit artikel analyseer ik de effecten van een Europees bufferfonds op de Nederlandse economie.

Europees bufferfonds

Het principe van een Europees bufferfonds is tamelijk eenvoudig. In tijden van hoogconjunctuur dragen de lidstaten geld af aan het fonds, en na een conjunctuuromslag keert het fonds weer geld uit. Eventuele tijdelijke tekorten kunnen worden gefinancierd via de kapitaalmarkt. Het voordeel is dat de lidstaten in een recessie de overheidsuitgaven op peil kunnen houden. Iedereen profiteert hiervan, niet alleen de lidstaten waar er wordt bezuinigd, maar ook het eurogebied als geheel dankzij de internationale handelseffecten en de grotere macro-economische stabiliteit.

In beginsel kan een stelsel van nationale bufferfondsen hetzelfde bereiken (Afman en Deroose, 2016). Maar nationale fondsen blijven meer in het zicht van de nationale politiek dan een Europees bufferfonds, wat de beoogde begrotingsdiscipline nadelig kan beïnvloeden. Een ander nadeel is dat het overdrachten bemoeilijkt tussen landen, terwijl die nuttig kunnen zijn als de conjunctuurcycli van landen uiteenlopen. Met de afwezigheid van internationale overdrachten is bovendien het beslag op de kapitaalmarkt groter voor hetzelfde stabiliserende effect – het fonds zal immers voor alle overschotten en tekorten op de kapitaalmarkt moeten leunen.

Deze nadelen worden weggenomen met een bufferfonds op Europees niveau. De vrees daarbij is echter dat uitkeringen uit dit fonds onverantwoordelijk gedrag van de ontvangende lidstaten (moral hazard) kunnen uitlokken. ‘Nationale compartimenten’ binnen een gezamenlijk fonds – een optie waarvoor Nederland zich sterk maakt – zouden zulk misbruik kunnen voorkomen. Afgezien van het grotere kapitaalmarktbeslag, heeft dit echter als nadeel dat overschotten in het fonds weer in het zicht blijven van de nationale politiek, zodat daardoor het beoogde effect – minder procyclisch beleid – niet wordt bereikt.

Kader 1 – Europees bufferfonds in de praktijk

Het IMF veronderstelt dat elke lidstaat jaarlijks een vast percentage van 0,35 procent van het bbp bijdraagt aan het Europees bufferfonds, om zo een uitkering te kunnen ontvangen ter waarde van 0,5 procent van het bbp voor iedere procentpunt stijging van conjuncturele werkloosheid – gedefinieerd als de opwaartse afwijking van de werkloosheid van haar zevenjarige voortschrijdend gemiddelde (Arnold et al., 2018).

Het IMF is niet helemaal helder over de empirische onderbouwing van de gehanteerde bijdragen en uitkeringen. Een eigen analyse (hier niet weergegeven) suggereert echter dat de conjuncturele component van het primaire saldo inderdaad gemiddeld met een half procent van het bbp daalt voor elke procentpunt stijging van de conjuncturele werkloosheid.

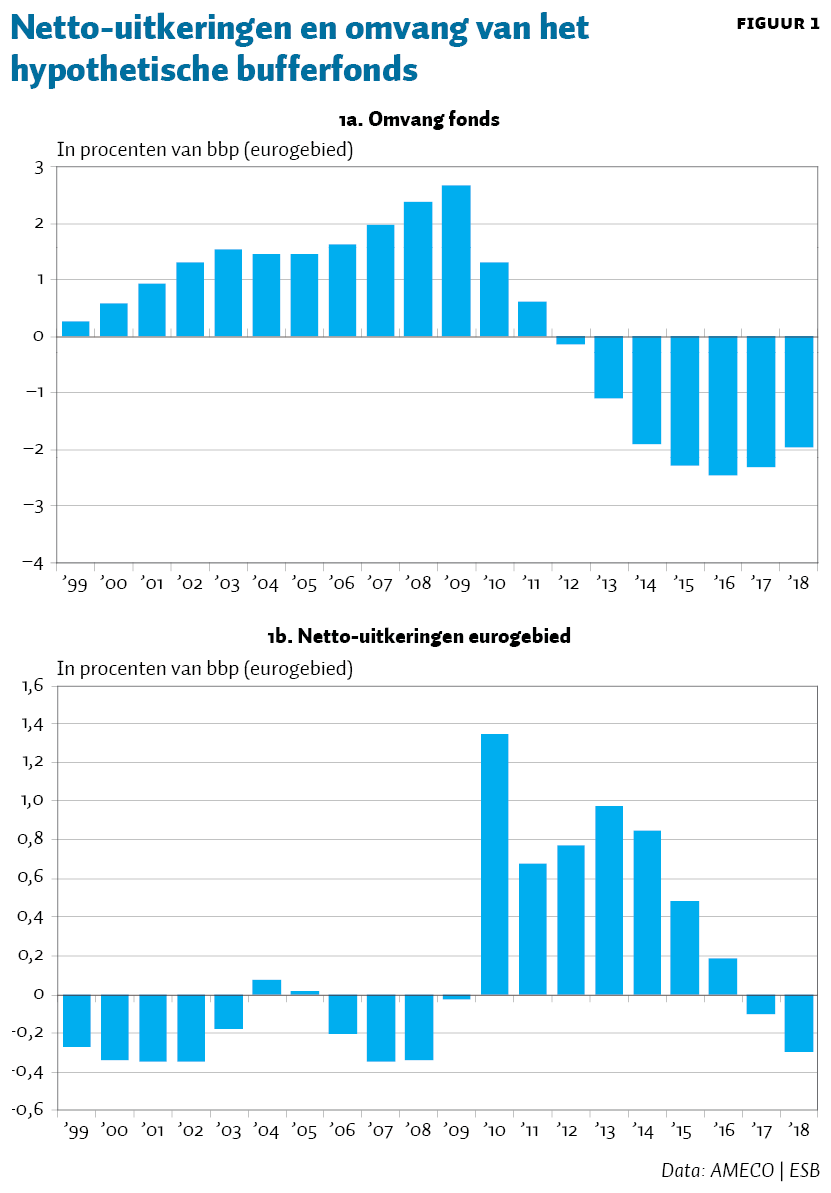

Hoe zou een Europees bufferfonds langs deze lijnen er in de praktijk uit zien? Om de ontwikkeling van omvang over tijd in kaart te brengen, veronderstel ik dat lidstaten in tijden van laagconjunctuur volledige compensatie ontvangen voor de (dan negatieve) conjuncturele component van hun primaire begrotingssaldo – wat globaal overeenkomt met de uitkering van een half procent bbp bij elke procent conjuncturele werkloosheid die het IMF veronderstelt. Ook veronderstel ik – eveneens in lijn met het IMF – dat alle lidstaten elk jaar 0,35 procent van hun bbp aan het fonds bijdragen, ongeacht de stand van de conjunctuur. Tot slot is, in navolging van het IMF, verondersteld dat overschotten van het fonds worden belegd in Duitse staatsobligaties (Bunds) met een looptijd van tien jaar, aangehouden tot het einde van de looptijd. Eventuele tekorten worden gefinancierd door tienjaars leningen (met een garantie afgegeven door de lidstaten), met een rente die gelijk verondersteld is aan die op Bunds.

Figuur 1 laat zien hoe het bufferfonds zich in periode 1999–2018 zou hebben ontwikkeld. Onder deze veronderstellingen zou het fonds aangroeien tot een overschot van ongeveer 2,5 procent van het bbp van het eurogebied in 2008–2009, om vervolgens te krimpen tot een tekortpositie van 2,5 procent van het bbp in 2016 (figuur 1a). De uitkeringen uit het fonds zouden in 2010 een piekniveau van 1,2 procent van het bbp bereiken (figuur 1b)

De beste optie lijkt om het fonds op Europees niveau op te zetten zonder nationale compartimenten, maar wel om de uitkeringen uit het fonds tijdelijk te laten zijn en strikt te koppelen aan de conjunctuur. De uitkeringen zouden ook gebonden moeten zijn aan voorwaarden, met name dat landen zich strikt houden aan de begrotingsregels en zich onderwerpen aan onafhankelijk toezicht. Daarbij helpt het als de begrotingsregels worden vereenvoudigd, zoals aanbevolen door het Europees Begrotingscomité (2018a; 2018b).

Gevolgen voor Nederland

Wat zou een Europees bufferfonds voor gevolgen hebben voor Nederland? Het Centraal Planbureau (CPB) heeft dat onlangs doorgerekend. Het planbureau gaat hierbij uit van een operationalisering van het fonds, zoals geschetst door het IMF (Arnold et al., 2018). Kader 1 gaat nader in op deze operationalisering, en bespreekt hoe de omvang van het bufferfonds zich de afgelopen jaren zou hebben ontwikkeld.

Het CPB concludeert dat Nederland in de jaren 2012–2015, als er toen zo’n Europees bufferfonds bestaan had, netto-uitkeringen van in totaal ongeveer twee procent van het bruto binnenlands product (bbp) zou hebben ontvangen (Smid en Veldhuizen, 2019). Het CPB concludeert dat een Europees bufferfonds “wel nuttig maar niet nodig” is.

In zijn analyse kijkt het CPB er echter niet naar hoe en in welke mate de uitkeringen uit een bufferfonds bijdragen aan de stabilisering van de conjunctuur. Het planbureau gaat daarbij voorbij aan een van de belangrijkste voordelen van een Europees bufferfonds voor Nederland.

Om de gevolgen voor Nederland nader in beeld te krijgen, verken ik in dit artikel welk effect de uitkeringen uit het bufferfonds op de Nederlandse conjunctuur zouden hebben.

Stabilisatie

Een Europees bufferfonds kan helpen om de conjunctuur in Nederland te stabiliseren door het begrotingsbeleid, in zowel ons eigen land als in de omliggende landen, minder procyclisch te maken. Over het algemeen is het begrotingsbeleid in Europa sterk procyclisch: landen bezuinigingen in de laagconjunctuur en geven weer meer uit tijdens de hoogconjunctuur (Afman en Deroose, 2016; Mohl et al., 2019; Europees Begrotingscomité, 2019).

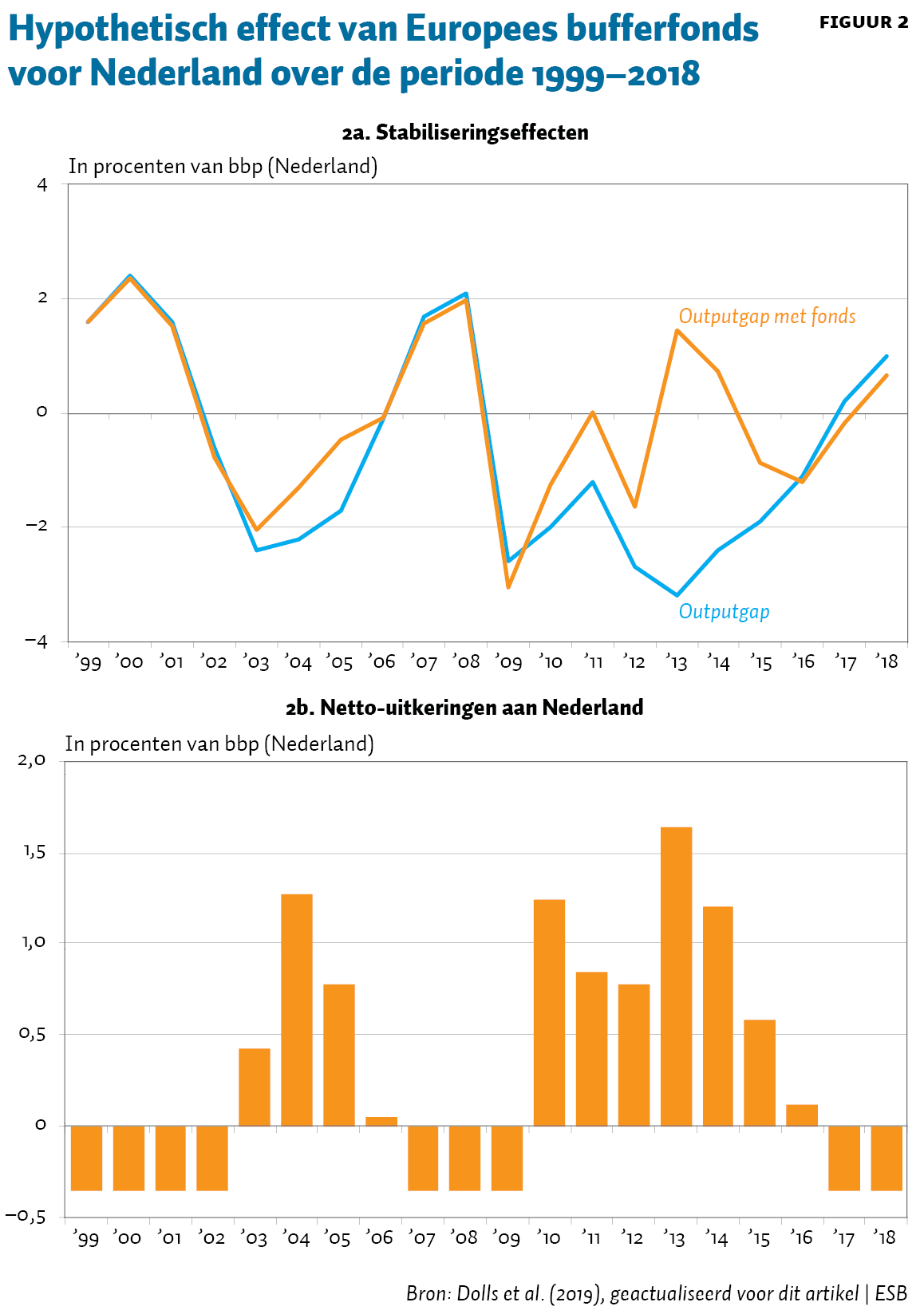

De bezuinigingen tijdens laagconjunctuur remmen de economische activiteit. Hierbij is er ook sprake van externe effecten: landen lijden niet alleen onder de bestedingsuitval door de ‘eigen’ bezuinigingen, maar ook door die in de omliggende eurolanden. In de periode 2010–2013 waren bijvoorbeeld alle lidstaten van de Europese Unie aan het bezuinigen. Het is niet verwonderlijk dat in de periode na de financiële crisis de outputgap – het verschil tussen het daadwerkelijke bbp en het volgens de productiemogelijkheden potentiële bbp – in Nederland een historisch dieptepunt bereikte en vele jaren negatief bleef (figuur 2a).

Een Europees bufferfonds kan bezuinigingen voorkomen en zo de outputgap beperken. De mate waarin de outputgap zo beperkt wordt, hangt af van de sterkte van het ‘multiplier-effect’ dat overheidsuitgaven op de economie hebben. Die sterkte is deels land-specifiek – bijvoorbeeld afhankelijk van de openheid van de economie. Maar de multiplier kan ook variëren met de stand van de conjunctuur en de beleidsreacties van bijvoorbeeld de Europese Centrale Bank of overheden in omliggende landen.

Effecten bufferfonds voor Nederland

Om het effect van een Europees bufferfonds op de Nederlandse conjunctuur te bepalen, is het allereerst van belang om de mate van het multiplier-effect vast te stellen. Hiervoor neem ik als uitgangspunt de multipliers, zoals gerapporteerd door Barrell et al. (2012). Zij hebben een onderscheid gemaakt tussen de multiplier in het geval dat een land zijn begroting verkrapt zonder dat omliggende landen dit ook doen, en de (hogere) multiplier in het geval dat alle landen gelijktijdig bezuinigen. Vervolgens pas ik, in navolging van Baum et al. (2002), de multipliers verder aan, afhankelijk van het teken van de outputgap en de richting van het begrotingsbeleid, waarbij de multiplier het hoogst is voor begrotingsverkrapping in laagconjunctuur en het laagst voor begrotingsverruiming in hoogconjunctuur. Ten slotte verhoog ik in navolging van Batini et al. (2014) de multiplier als de economie zich in de liquiditeitsval bevindt en de rente dus niet verder kan worden verlaagd.

Volgens de aldus verkregen ramingen was de bestedingsmultiplier in Nederland tijdens de hoogconjunctuur van 2006–2008 met 0,4 relatief laag – mede vanwege de krapte op de arbeidsmarkt en het feit dat op dat moment de bestedingseffecten van begrotingsverruiming in Nederland niet werden versterkt door begrotingsverruiming elders. Maar in de jaren 2013–2015 is de geraamde multiplier juist zeer hoog – om en nabij 3. Deze hoge multiplier is het gevolg van de liquiditeitsval, van het feit dat overal in het eurogebied overheden aan het bezuinigen waren en van de hoge werkloosheid (en dus de geringe kans op verdringing op de arbeidsmarkt door overheidsuitgaven).

Ik gebruik deze multiplier-effecten om het effect te bepalen dat een Europees bufferfonds de afgelopen jaren op de Nederlandse conjunctuur gehad zou hebben. Daarbij volg ik de operationalisering van zo’n fonds van het IMF (Arnold et al., 2018) en veronderstel ik dat de conjuncturele tegenvallers volledig worden gecompenseerd door uitkeringen uit het bufferfonds – en dat er dus navenant minder aanleiding is voor bezuinigingen (zie ook kader 1).

Figuur 2b laat de netto-uitkeringen zien die Nederland van het fonds zou hebben ontvangen. Opgeteld zou Nederland in deze periode netto-ontvanger zijn geweest. Met deze uitkeringen zou de outputgap na de financiële crisis van 2008–2009 aanmerkelijk gematigder zijn geweest dan zonder het fonds. Over de periode 1999–2018 als geheel daalt daardoor het kwadratische gemiddelde van de outputgap (een maatstaf voor de maatschappelijke kosten van macro-economische instabiliteit) van 3,4 zonder bufferfonds naar 2,2 met bufferfonds – een daling van meer dan dertig procent.

Conclusie

In Nederlandse discussies over een Europees bufferfonds wordt meestal de nadruk gelegd op de verwachte kosten voor de Rijksbegroting van de deelname aan een dergelijk fonds. Hierbij is de veronderstelling dat Nederland een permanente netto-contribuant aan het fonds zou zijn, vergelijkbaar met de structurele en regionale fondsen van de Europese Unie. Tijdens de periode 1999–2018 zou Nederland echter netto-ontvanger zijn geweest.

Met een Europees bufferfonds zou het begrotingsbeleid in Nederland bovendien aanmerkelijk minder procyclisch zijn geweest, wat de conjunctuuruitslagen flink zou hebben gedempt, met name in mindere tijden. Een Europees bufferfonds is dus ook van belang voor Nederland – zeker ook in het licht van de te verwachten recessie als gevolg van het snel om zich heen grijpende coronavirus (Codogno en Van den Noord, 2020). Het kabinet zou er dus goed aan doen om constructiever na te denken over de toekomstige vormgeving van een Europees bufferfonds.

Literatuur

Afman, E. en S. Deroose (2016) De Raad van State als begrotingsraad: effectiviteit en uitdagingen. ESB, 101(4744), 750–753.

Arnold, N., B. Barkbu, E. Ture et al. (2018) A central fiscal stabilization capacity for the euro area. IMF Staff Discussion Note, 18/03.

Barrell, R., D. Holland en I. Hurst (2012) Fiscal multipliers and prospects for consolidation. OECD Journal: Economic Studies, 2012(1), 71–102.

Batini, N., L. Eyraud, L. Forni en A. Weber (2014) Fiscal multipliers: size, determinants, and use in macroeconomic projections. IMF, Fiscal Affairs Department, Technical Notes and Manuals, september.

Baum, A., M. Poplawski-Ribeiro en A. Weber (2012) Fiscal multipliers and the state of the economy. IMF Working Paper, 12/286.

Codogno, L. en P. van den Noord (2020) COVID-19: A euro area safe asset and fiscal capacity are needed now. Artikel te vinden op www.voxeu.org.

Dolls, M., C. Fuest, A. Peichl en F. Schleef (2019) Are the current ‘automatic stabilisers’ in the euro area member states sufficient to smooth economic cycles? Europees Parlement, Directoraat-Generaal voor Binnenlands Beleid in de Unie, mei.

EC (2016) European Economic Forecast – Spring 2016. Economic and Financial Affairs, Institutional Paper, 25. Te vinden op ec.europa.eu.

Europees Begrotingscomité (2018a) Assessment of the fiscal stance of the euro area in 2019, juni. European Fiscal Board.

Europees Begrotingscomité (2018b) Annual Report 2018, oktober. European Fiscal Board.

Europees Begrotingscomité (2019) Annual Report 2018, oktober. European Fiscal Board.

Mohl, P., G. Mourre en K. Stovicek (2019) Automatic fiscal stabilisers in the EU: size and effectiveness. EC Economic and Financial Affairs, Economic Brief, 045. Te vinden op ec.europa.eu.

Smid, B. en S. van Veldhuizen (2019) Een budgettaire stabilisatiefunctie. CPB Policy Brief, mei.

Auteur

Categorieën