De coronacrisis dwingt de Italiaanse overheid om meer uit te geven, terwijl haar inkomsten teruglopen. Dit komt zeer ongelegen. Met een overheidsschuld van 136,2 procent van het bruto binnenlands product heeft Italië, na Griekenland, de hoogste schuld in de eurozone – en dat terwijl het land al een expansief begrotingsbeleid voerde. Een schuldhoudbaarheidsanalyse laat zien hoe beperkt de mogelijkheden zijn.

In het kort

– Stimulerend begrotingsbeleid is voor Italië geen optie om van de hoge overheidsschuld af te komen.

– Het terugbrengen naar houdbare niveaus van de overheidsschuld vereist politiek onrealistische bezuinigingen.

– De enige oplossing voor Italië is het nemen van maatregelen die het structurele groeivermogen van de economie vergroten.

Op het moment dat deze schuldhoudbaarheidsanalyse van Italië geschreven wordt, is er nog veel onduidelijk over de impact die het coronavirus zal hebben op de Italiaanse economie en de Italiaanse overheidsfinanciën. Vast staat wel dat de uitkomst negatief zal zijn: een lagere groei, lagere belastinginkomsten, meer uitgaven en een stevig stimuleringspakket.

Deze verslechtering komt bovenop de al langer bestaande zorgen over de Italiaanse schuldhoudbaarheid en hoe de overheid daar meer omgaat. Dit artikel richt zich op deze al een tijd voortdurende discussie, en schat de ontwikkeling van de Italiaanse schuldhoudquote over een wat langere termijn. De quote wordt geraamd via een recent model van de Europese Centrale Bank (ECB) dat voortbouwt op een eenvoudige formule voor de overheidsschuldontwikkeling. De conclusie komt kort terug op de coronacrisis.

De langer lopende discussie

De afgelopen jaren heeft Italië regelmatig met de Europese Commissie overhoop gelegen over het behalen van begrotingsdoelstellingen. Dat heeft enig resultaat opgeleverd. Het land is er de laatste jaren in geslaagd om het overheidstekort terug te dringen, van 5,1 procent van het bruto binnenlands product (bbp) in 2009 tot 2,2 procent in 2019. En daarmee voldoet het aan de tekortdoelstelling van drie procent van het Stabiliteits- en Groeipact. Maar de overheidsschuld is, met 136,2 procent van het bbp in 2019, nog altijd veel te hoog – de referentiewaarde van het Stabiliteits- en Groeipact is zestig procent. Bovendien voldoet Italië niet aan de doelstellingen om de schuld op middellange termijn houdbaar te maken, de zogenaamde middellangetermijndoelstelling. Met een dergelijk schuldniveau dreigen de overheidsfinanciën van Italië onhoudbaar te worden.

Dat zou aanleiding moeten zijn voor een gericht beleid om de schuld te reduceren. Toch is dat niet wat we zien in de Italiaanse begroting voor 2020. Daarin wordt de automatische verhoging van het btw-tarief per 1 januari 2020 ingetrokken. Deze maatregel zou hebben geleid tot een verbetering in het begrotingssaldo van 1,3 procentpunt, en werd in het stabiliteitsprogramma van juli 2019 gepresenteerd als een ‘budgettaire veiligheidsclausule’. Het verlies aan opbrengsten wordt deels gecompenseerd door maatregelen tegen belastingfraude en belastingontwijking. Maar het grootste deel gaat ten koste van het overheidssaldo.

Volgens de ramingen van de Italiaanse overheid is dat geen groot probleem. Ondanks de door haar geraamde verslechtering in het primaire overheidssaldo met 0,2 procentpunt bbp in 2020, daalt de overheidsschuld dit jaar licht – want de verslechtering van het primaire saldo geeft immers eveneens een impuls aan het bbp. De raming van de Europese Commissie is pessimistischer. De Commissie schat de groei van het bbp in 2020 lager in, en boekt ook lagere opbrengsten in van de maatregelen tegen belastingfraude (twee derde van de opbrengsten die de Italiaanse overheid zelf heeft ingeboekt). Dat leidt ertoe dat de Italiaanse overheidsschuld licht gaat oplopen, naar 136,8 procent van het bbp in 2020.

Uiteraard heeft de Europese Commissie Italië nu gevraagd om met extra maatregelen het begrotingssaldo terug te dringen. Of dat ook gaat lukken is maar zeer de vraag.

Deterministische benadering

Wij maken gebruik van een eenvoudige deterministische benadering om de ontwikkeling van de Italiaanse overheidsschuld als percentage van het bbp, de schuldquote, in beeld te brengen, namelijk de scenarioanalyse. Daarbij gaan we uit van een vooraf bepaald raamwerk voor de samenhangende macro-economische variabelen die de schuldquote bepalen over een bepaalde periode. Dat raamwerk stelt de uitkomst vast van de schuldquote, gegeven bepaalde initiële waarden voor die variabelen.

Tegenover onze deterministische benadering staat een probabilistische benadering waarbij er een (op basis van historische data bepaalde) onzekerheidsmarge rond de initiële waardes van de variabelen wordt meegenomen. Op die grondslag ontwikkelt de overheidsschuld zich als een waaier. De probabilistische benadering brengt zo ook de onzekerheid rond het gemiddelde groeipad in beeld en wordt daarmee meeromvattend (Debrun et al., 2019). Maar voor onze vraagstelling is een dergelijke benadering niet nodig. Het gaat ons immers erom de richting van de schuldquote onder verschillende initiële waardes van het overheidstekort te bepalen. Een deterministische benadering zoals de onze volstaat daarbij.

Bij het uitwerken van het raamwerk zijn we uitgegaan van de standaardformule voor de ontwikkelingsberekening van de schuldquote. Daarbij wordt de schuldquote bepaald aan de hand van de bbp-groei, de rentevoet en het begrotingstekort. We breiden deze standaardformule uit met een endogene bepaling van de groei en de rente.

Door deze endogeen te bepalen kunnen we rekening houden met rentedynamiek en het effect van een stimulans van het begrotingsbeleid op de groei. Een dergelijke budgettaire stimulans beïnvloedt de groei positief; dit is dan ook waar de Italiaanse overheid op rekent wanneer zij een ruim begrotingsbeleid voorstaat. Daarentegen kan een ruimer begrotingsbeleid ook leiden tot stijgende kapitaalmarktrentes. Dit gebeurde in het geval van Italië in de zomer en het najaar van 2018 toen de rente op Italiaans tienjaars overheidspapier in enkele maanden met 150 basispunten opliep. Dit vertaalt zich in een hogere marginale rente op overheidsschuld, en verhoogt daarmee het risico op begrotingsstress. Verder lopen ook de financieringslasten voor bedrijven en huishoudens op, wat de groei weer drukt.

Model voor ontwikkeling schuldquote

Voor onze analyse gebruiken wij het model van de ECB (2015). Dat model is gebaseerd op de standaard-schuldformule (1) waarin schuld, primair saldo en deficit-debt adjustment opgenomen zijn als percentage van bbp en rente en groei nominaal zijn:

\(\text{schuld}_{t} = (\text{rente} – \text{groei}) / (1 + \text{groei}) \text{schuld}_{t–1} \)

\( \qquad \qquad – \text{primair saldo}_{t} + \text{deficit-debt adjustment}_{t}\)

De standaard-schuldformule (1) wordt uitgebreid met een formules voor de groeivoet (2) en twee formules voor de effectieve rente op overheidsschuld (3 en 4). Alle parameters in deze formules zijn conform ECB (2015), tenzij anders vermeld.

De nominale groei wordt als volgt bepaald:

\(\text{groei}_{t} = C_{1} \text{groei}_{t–1} + (1– C_{1} ) \text{potentiële groei} \)

\(\qquad \qquad + C_{2} (– \text{Consolidatie}_{t} ) + C_{3} (– \text{Outputgap}_{t –1}) \)

\(\qquad \qquad + C_{4} (\delta \text{marginale rente}_{t}) \)

Hierbij is de potentiële nominale groeivoet voor Italië gelijk aan 2,1 procent (potentiële reële groei van 0,6 procent plus een bbp-deflator van 1,5 procent). De parameter die wordt toegekend aan de vertraagde nominale groeivoet (C1) is gelijk aan 0,5, de multiplier van overheidsuitgaven en belastingverlagingen (C2) is op 1,1 geraamd, op basis van schattingen van het IMF specifiek voor Italië (IMF, 2010) en de invloed van de outputgap (C3) is gelijk aan 0,2. Dat betekent dat twintig procent van de outputgap – het verschil tussen het werkelijke en potentiële bbp – wordt in elke periode gesloten. En tot slot is het effect van veranderingen in de marginale rente (C4) gelijk aan −0,1.

De nominale effectieve rente op overheidsschuld is een gewogen gemiddelde van de effectieve rente in de vorige periode (dat zijn de werkelijke rentelasten over de overheidsschuld) en de marginale rente (de geobserveerde yield op Italiaanse obligaties op dat moment). De wegingsfactor w is gelijk aan 0,125, en is gebaseerd op de gemiddelde looptijd van Italiaanse overheidsobligaties van acht jaar (1/8 = 0,125).

\(\text{rente}_{t} = (1 – w) \text{rente}_{t – 1} + w (\text{marginale rente}_t) \)

De marginale rente wordt bepaald door de marginale rente in de vorige periode, een exogene factor en de verandering in twee endogene risicopremies: die van het begrotingstekort als percentage van het bbp (v1 is gelijk aan 0,25), en van de schuldquote (v2 is gelijk aan 0,04). De exogene factor interpreteren we als een buiten het model bepaalde impact op de marginale rente waarvan het gemiddelde nul is. We stellen deze factor gemakshalve gelijk aan nul.

\(\text{marginale rente}_{t} = \text{marginale rente}_{t – 1} \)

\(\qquad \qquad + v_{1} \text{risicopremie begrotingstekort}_{t} \)

\(\qquad \qquad + v_{2} (\text{risicopremie schuld}_{t} + \text{exogene factor}_{t}) \)

Uitgangspunten scenario-analyse

We rekenen de ontwikkeling door van de Italiaanse schuldquote in de komende vijftien jaar. De horizon van vijftien jaar sluit aan bij de schuldhoudbaarheidsindicator op de middellange termijn (S1) van de Europese Commissie.

Voor het basisjaar 2019 gaan we uit van het gerealiseerde primaire saldo van 1,3 procent van het bbp. Verder baseren we de initiële outputgap op de laatste raming van de Europese Commissie; deze is voor 2019 vastgesteld op −0,2 procent van het bbp. Afhankelijk van het scenario sluit de outputgap over een periode variërend van 2–6 jaar. De marginale rente voor Italië in het basisjaar 2019 is gelijk aan 1,9 procent – de geobserveerde yield-rente van tienjaars Italiaans overheidspapier in dat jaar. De effectieve rente in het basisjaar is gelijk aan 3,4 procent. Dit is het effectieve rentepercentage dat de Italiaanse overheid in 2019 betaalde over haar totale uitstaande overheidsschuld.

Aangezien de marginale rente in de uitgangssituatie kleiner is dan de effectieve rente, treedt er na verloop van tijd een gunstig rente-effect op. De rentelasten dalen met de tijd omdat de Italiaanse overheid de schuld tegen de relatief gunstige marktrente kan herfinancieren. Dit beeld verandert alleen als de schuld en/of het tekort uit de hand lopen: in dat geval bepaalt het model dat de marginale rente oploopt, en kan een gunstig rente-effect omslaan in een ongunstig rente-effect.

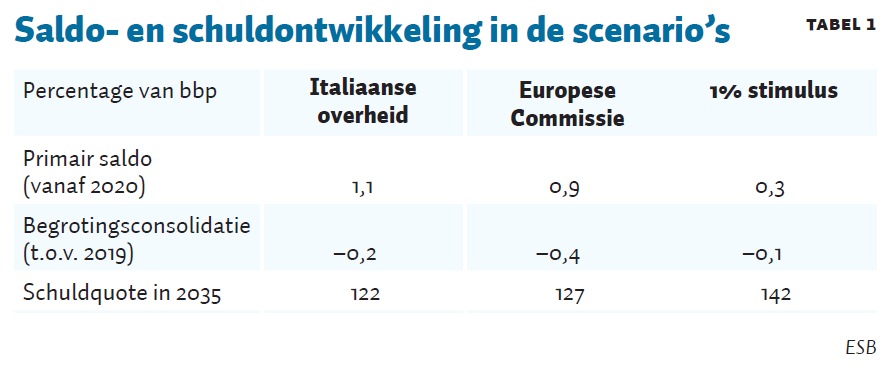

Het eerste scenario dat op basis van het beschreven model wordt doorgerekend, is gebaseerd op de raming van het saldo van de Italiaanse overheid zelf. Dit veronderstelt een primair saldo van 1,1 procent in 2020. Het tweede scenario gaat uit van de raming van de Europese Commissie en stelt het primaire saldo in 2020 op 0,9 procent van het bbp. Tot slot berekenen we nog een derde scenario, waarin de Italiaanse overheid het primaire saldo in 2020 laat verslechteren naar 0,3 procent van het bbp. Dit impliceert een verslechtering van één procentpunt bbp ten opzichte van 2019, wat qua omvang in lijn is met de fiscale stimulans die de vorige populistische regering in haar begrotingsplannen had opgenomen (Blanchard et al., 2018). Gezien de politieke situatie in Italië, waarin de huidige coalitie instabiel is en de populistische Lega in de peilingen aan kracht wint, is dit een relevant scenario. Corona maakt dit scenario ook waarschijnlijker.

De veronderstelling in alle drie de scenario’s is dat het primaire saldo na 2020 onveranderd blijft. Dit is al wat aan de optimistische kant, omdat de Europese Commissie uitgaat van een structureel primair saldo op de middellange termijn van circa 0,4 procent van het bbp, en dit nog zonder dat hier de aan vergrijzing gerelateerde kosten zijn meegenomen (EC, 2018).

Problematisch beeld

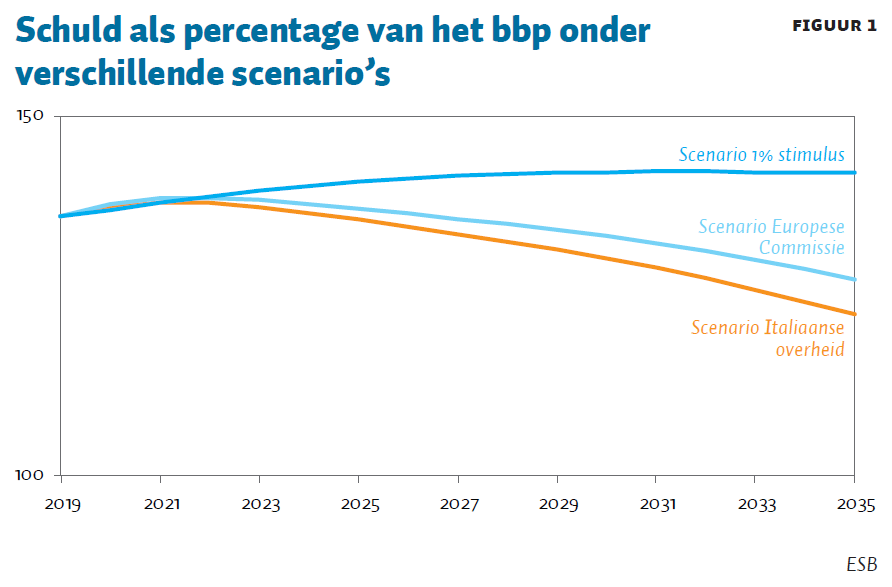

In het eerste scenario (Italiaanse overheid) zien we de schuldquote het meest afnemen, namelijk van 136 procent in 2019 naar 122 procent in 2035 (figuur 1). De groei krijgt een kortetermijnstimulans, maar door de verslechtering van het primaire saldo gaat de schuldquote, direct volgend op de budgettaire impuls, oplopen. Vanaf 2022 treedt er een stabilisatie van de schuldquote op. Dat komt door de relatief lage marginale rente (1,9 procent) die naar verloop van tijd steeds meer doorweegt in de effectieve rente. Dat wil zeggen: de Italiaanse overheid kan haar overheidsschuld herfinancieren tegen de relatief gunstige marginale rente. Uiteindelijk zorgt het gunstige rente-effect ervoor dat de schuldquote een dalende trend inzet.

In het tweede scenario (Europese Commissie) daalt de schuldquote al een stuk minder; deze komt in 2035 uit op 127 procent. Ook hier krijgt de groei een kortetermijnimpuls, maar door het lagere primaire saldo neemt ook in dit scenario de schuldquote toe. Pas na een aantal jaren stabiliseert de schuldquote, en wint het gunstige rente-effect aan invloed. Dit scenario laat niettemin zien dat een kleine verslechtering in het primaire saldo op termijn tot een behoorlijke verslechtering van de schuldquote leidt.

Het problematische beeld van de schuldquote wordt versterkt wanneer de fiscale stimulans naar één procent wordt getild (derde scenario). Eerst zien we een relatief sterke verhoging van de schuldquote door verslechtering van het primaire saldo (tabel 1). En pas rond 2030 een stabilisatie doordat het gunstige rente-effect aan invloed wint. De eenmalige budgettaire stimulans van één procent wordt nog duurder betaald in termen van de schuldquote. Die neemt per saldo over de ramingshorizon toe tot 142 procent in 2035.

Van belang bij deze uitkomsten van het model is dat ze niet erg gevoelig zijn voor de hoogte van de multiplier: bij een aanzienlijk hogere multiplier komt er weliswaar een krachtiger stimulans van de economische groei tot stand, maar deze is van korte duur en duwt de groei tot boven het potentiële niveau. De Italiaanse economie keert vervolgens al snel weer terug op haar trendmatige groeipad. De relatief beperkte initiële outputgap is hieraan debet.

Geen ruimte om te stimuleren

Het is duidelijk dat de Italiaanse overheid zich in de komende jaren nauwelijks kan permitteren om de economie te stimuleren, en zo de schuldquote substantieel terug te dringen. In termen van de schuldquote lijkt de begroting 2020 struisvogelpolitiek. Of we nu uitgaan van de raming van de Italiaanse overheid zelf, of van de Europese Commissie, de overheidsschuld komt niet in de buurt van de doelstelling van zestig procent van het bbp. Verdere budgettaire verruiming zou zelfs leiden tot een verhoging van de schuldquote. Met het voeren van een ruim begrotingsbeleid schiet de Italiaanse overheid derhalve niets op. Het op basis van onze modelberekeningen ‘uit de schuld groeien’ is daarmee geen goede strategie voor Italië. Dit sluit aan bij een bredere visie in de literatuur (Reinhard en Rogoff, 2010).

Zelfs het hanteren van een – aanzienlijk – hogere multiplier doet daar niets aan af. Het model is bovendien gebaseerd op relatief gunstige veronderstellingen ten aanzien van de rente en het primaire saldo. Mocht zich op enig moment een populistische regering aandienen, dan neemt de politieke onzekerheid toe en zal naar verwachting ook de rente op Italiaans overheidspapier weer oplopen. De schuldquote zou dan weleens nog een stuk meer uit het lood kunnen slaan. Naast een negatieve impact voor Italië heeft dit ook gevolgen voor de rest van de eurozone. Dit oplopen kan via verschillende kanalen geschieden. Een negatieve marktreactie kan leiden tot een hogere risicopremie op het overheidspapier van andere eurolanden. Verder kunnen er negatieve spillover-effecten ontstaan vanuit de Italiaanse bankensector, die veel Italiaans overheidspapier op de balans heeft staan.

Alleen hervormingen bieden soelaas

De conclusie dat er geen ruimte is om te stimuleren roept de vraag op welke mogelijkheden er zijn om de problematiek van de Italiaanse overheidsschuld op te lossen. Straffe bezuinigingen zijn dat in ieder geval ook niet. Om binnen vijftien jaar naar het vereiste EU-schuldquoteniveau van zestig procent van het bbp te gaan, dient Italië in 2020 en daarna een primair saldo te realiseren van 4,0 procent – zo laten berekeningen met ons model zien, zie ook EC (2019). Dat is volstrekt onrealistisch. Ten eerste is, volgens Alcidi en Gros (2018), een primair surplus van drie procent in de praktijk moeilijk vol te houden – en vier procent zit daar ver boven. Een dergelijk hoog primair surplus is daarbij uitzonderlijk. Griekenland kwam, na zware internationale druk, niet verder dan een surplus van 4,3 procent (2018) – en dat werd als een ongekende prestatie beschouwd. Ten tweede zal er in dat geval vanaf 2020 een eenmalige (en niet meer terug te draaien) begrotingsombuiging moeten plaatsvinden van 2,7 procent van het bbp om op het gewenste primaire surplus uit te komen – en dat is ongekend.

Ook als we iets rekkelijker zouden zijn ten aanzien van de verlaging van de schuldquote, blijft de conclusie overeind dat er een forse inspanning nodig is om Italië uit de gevarenzone te halen. De Europese Commissie hanteert een drempelwaarde voor de overheidsschuld van negentig procent van het bbp om vast te stellen of EU-landen in een onhoudbare begrotingssituatie dreigen te belanden (EC, 2014). Dit sluit ook aan bij IMF (2013). Om de schuldquote terug te brengen naar negentig procent, heeft Italië jaarlijks een primair saldo nodig van 2,5 procent van het bbp – en dus een begrotingsconsolidatie van 1,2 procent ten opzichte van 2019. Dit zou volgens de vuistregel van Alcidi en Gros haalbaar moeten zijn. Politiek gezien vereist het echter een forse omwenteling. Italië heeft in recente jaren niet eerder een dergelijke inspanning weten te realiseren. Het is ook maar zeer de vraag of dit met de huidige populistische tendensen zal lukken.

De enige oplossing voor de Italiaanse overheid, en de eurozone, om uit deze hachelijke situatie te geraken, is het nemen van een reeks maatregelen gericht op de verbetering van het structurele groeivermogen van de economie. Daarbij valt te denken aan een beleid gericht op het verbeteren van de concurrentie in diverse sectoren, en aan een aanmerkelijk flexibelere en meer op individuele sectoren en bedrijven toegespitste loonvorming (IMF, 2020). Daarmee kan de – op dit moment chronisch lage – potentiële groei van de Italiaanse economie worden verhoogd. Als dat gerealiseerd is, heeft fiscaal stimuleren ook een groter effect: het blijft dan niet langer hangen in de val van de sluitende outputgap. Langzaam maar zeker kan de schuld dan worden teruggedrongen naar houdbare niveaus.

De coronacrisis

Het beteugelen van de corona-epidemie is nu begrijpelijkerwijs de eerste en enige prioriteit in Italië. Maar zodra het openbare leven weer hervat wordt, zullen ook de zorgen over de houdbaarheid van de overheidsfinanciën in het land opnieuw oplaaien.

Door de coronacrisis zal het land er dan ongetwijfeld budgettair slechter voorstaan. De conclusie van onze analyse, dat noch stimulering noch een bezuinigingspakket dit kan oplossen, wint hiermee alleen maar aan kracht. Wat nodig is voor groei, zijn structurele hervormingen.

Literatuur

Alcidi, C. en D. Gros (2018) Debt sustainability assessments: the state of the art. Europees Parlement, november.

Blanchard, O., Á. Leandro, S. Merler en J. Zettelmeyer (2018) Impact of Italy’s draft budget on growth and fiscal solvency. Peterson Institute for International Economics, Policy Brief, 18-24.

Debrun, X., J.D. Ostry, T. Willems en C. Wyplosz (2019) Public debt sustainability. CEPR Discussion Paper, 14010.

ECB (2015) Fiscal multipliers and beyond. ECB Occasional Paper, 162.

Europese Commissie (2014) Assessing public debt sustainability in EU member states: a guide. EC Occasional Paper, 200.

Europese Commissie (2018) Fiscal sustainability report 2018. EC Institutional Paper, 094.

Europese Commissie (2019) Analysis of the draft budgetary plan of Italy. EC Working Document, SWD(2019) 920.

IMF (2010) Will it hurt? Macroeconomic effects of fiscal consolidation (hoofdstuk 3). In: World Economic Outlook. Washington: IMF, 93–124.

IMF (2013) Staff guidance note for public debt sustainability analysis in market-access countries. IMF Publicatie, 9 mei.

IMF (2020) Italy: Staff Concluding Statement of the 2020 Article IV Mission. IMF Publicatie, 29 januari.

Reinhart, C.M. en K.S. Rogoff (2010) Growth in a time of debt. American Economic Review, 100(2), 573–578.

Auteurs

Categorieën