De ontwikkeling van hoogwaardige technologie gaat in China en de VS harder dan in Europa, en het vermogen van overheden om bedrijven te belasten komt daarbij toenemend onder druk te staan. Wat kunnen we doen om onze economische positie te versterken en bedrijven in de toekomst effectief te blijven belasten?

In het kort

– Nieuwe technologieën en geopolitieke ontwikkelingen vragen om meer Europese coördinatie en een assertieve overheid.

– Meer Europese coördinatie van het innovatiebeleid en bij het reguleren van platforms kan voor meer groei zorgen.

– Belastingcoördinatie is nodig om de Nederlandse winsten van internationaal opererende bedrijven effectief te belasten.

De economische geschiedenis leert ons dat landen die meedoen aan de succesvolle ontwikkeling en toepassing van nieuwe technologieën daar langdurig baat bij hebben.

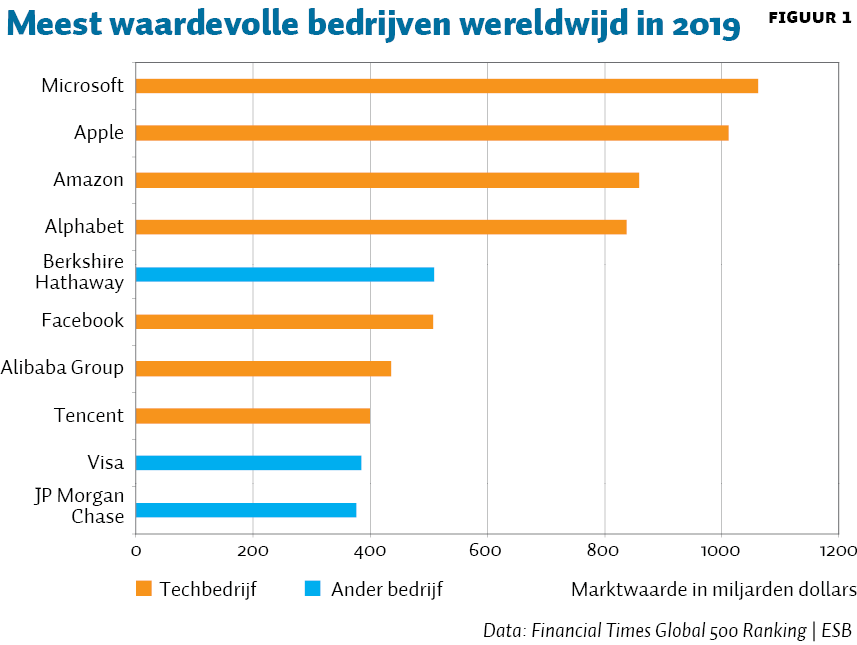

Neem bijvoorbeeld de gsm. Sinds begin jaren negentig is het gebruik van mobiele telefoons voor een groot deel in Europa opgekomen, en hebben bedrijven als Nokia en Ericsson de technologische standaarden gezet waardoor zij konden uitgroeien tot wereldmarktleiders. Een kwart van de groei van de Finse economie tussen 1998 en 2007 is te danken geweest aan de aanwezigheid van Nokia (ETLA, 2010). Maar met de komst van de smartphone is de Europese koploperpositie flink aangetast. Bedrijven uit de VS (Apple) en Zuid-Korea (Samsung) hebben hiervoor de standaarden weten te zetten en profiteren daar nog altijd van. En ook bij de ontwikkeling van digitale platforms moeten we vaststellen dat Europa voorbij wordt gestreefd. De grootste platforms en techconglomeraten zitten tegenwoordig voornamelijk in de Verenigde Staten en China (figuur 1).

Het is zorgelijk dat Europa geen koploper meer is bij de ontwikkeling van veel hoogwaardige technologieën. Meer dan in het verleden is er maar ruimte voor een klein aantal winnaars. Op veel nieuwe markten is een sterke winner-takes-most-dynamiek en een first-mover advantage ontstaan. Wie namelijk als eerste dominant wordt bij de ontwikkeling van bepaalde sleuteltechnologieën, kan daarop makkelijk aanpalende diensten en applicaties uitbouwen en daarmee een groot marktaandeel verwerven. Wie het tempo van de ontwikkeling niet kan bijhouden, zal kansen missen en achterop raken. En wie achterop raakt, loopt de aanzienlijke positieve uitstraling mis die de ontwikkeling van hoogwaardige technologie heeft op de rest van de economie: het verlaagt ons groeipotentieel.

Tegelijkertijd mogen we, door de geopolitieke ontwikkelingen, er minder dan voorheen van uitgaan dat wij zelf ook zullen kunnen voortbouwen op de technologische vooruitgang elders in de wereld. Sommige landen zijn geneigd om technologie in te zetten voor geopolitieke doeleinden; ze deinzen er niet voor terug om hun markten af te sluiten. In China wordt er met het ‘Made In China 2025’-programma een agressief industriebeleid gevoerd, zowel met reguliere als oneigenlijke middelen, zoals staatssteun (BZ, 2019). Ook de VS, met zijn beleid van ‘America First’, zet meer en meer in op het beheersen van strategische waardeketens en treft zo, onder de noemer van nationale veiligheid, beperkende maatregelen voor handel en investeringen. Deels als gevolg hiervan boeten multilaterale stelsels van regels in aan gezag; landen als de VS en China conformeren zich hier minder aan dan in het verleden gebruikelijk was (Leonard et al., 2019).

Deze ontwikkelingen maken het niet alleen belangrijker om mee te doen met de ontwikkeling van hoogwaardige technologie, maar zetten ook het vermogen van overheden onder druk om de winsten van bedrijven te belasten. Door het grotere belang van immateriële activa door digitalisering wordt de belastinggrondslag steeds mobieler en neemt de prikkel toe voor overheden om elkaar fiscaal te beconcurreren. De geopolitieke ontwikkelingen hinderen de mogelijkheid om hierop bij te sturen via multilaterale afspraken over bijvoorbeeld de verdeling van de winsten van multinationals.

Meer ruimte voor Europa

We hebben alles in huis om bovenstaande uitdagingen aan te gaan. Nederland zit in de Europese Unie die, mits ze wil, haar slagkracht kan aanwenden. Europa heeft immers een markt met (na de Brexit) 450 miljoen consumenten, een veelzijdige beroepsbevolking, hoogwaardige kennis- en innovatieclusters en een internationaal concurrerend bedrijfsleven. En binnen de EU is de Nederlandse economie het meest concurrerend, en na de Zweedse het meest innovatief (WIPO, 2019).

Maar dan moeten we wel meer dan voorheen keuzes durven maken. Dat is niet vanzelfsprekend. Hiervoor moeten we lang gekoesterde, oude reflexen los durven laten.

Ik noem hier drie van deze reflexen. Ten eerste is er de zorg om nationale beleidsvrijheid te verliezen. Het verder integreren van de Europese dienstenmarkt kan echter aanzienlijk helpen om een omgeving te creëren waarin ook Europese platforms en techconglomeraten kunnen opkomen. In algemene zin onderschrijven de meeste lidstaten dit, en binnen de EU pleit Nederland hier regelmatig voor. Maar zodra er concrete beleidsmaatregelen op tafel komen, wordt er al gauw gesteld dat dit ten koste zal gaan van de nationale beleidsruimte. Deze reflex bestaat ook bij het versterken van de Europese belastingcoördinatie. Ook hier krijgen zorgen over het inperken van beleidsvrijheid al snel de overhand, ook al is er brede steun voor meer coördinatie.

Ten tweede is er de focus op nationale baten op de korte termijn. Meer Europese investeringen in innovatie zijn lastig te realiseren vanwege de zorg of de innovatiemiddelen wel genoeg in Nederland terechtkomen. De zorg over de omvang van de EU-begroting lijkt groter dan de zorg over het toekomstige verdienvermogen van de EU.

En ten derde is er de angst om fouten te maken. Bij het investeren in en wegnemen van barrières voor de ontwikkeling van sleuteltechnologieën als artificiële intelligentie (AI) moet men ervoor waken dat het voorzorgsbeginsel het innovatiebeginsel niet in de weg zal komen te zitten. Vragen over bijvoorbeeld ethiek en privacy zijn belangrijk, maar door het reguleren van uit voorzorg nog niet doorontwikkelde technologieën kunnen ook innovaties belemmerd worden waarbij deze principiële bezwaren in het geheel niet spelen. Juist vele industriële toepassingen raken bij AI niet aan ethische kwesties en privacy. Gericht oplossen van specifieke problemen heeft vanuit innovatie de voorkeur, bijvoorbeeld via maatschappelijk verantwoord innoveren.

En met meer Europese coördinatie en assertiviteit zouden de Nederlandse en Europese krachten nog beter benut kunnen worden. Zowel ten aanzien van platforms en techconglomeraten, innovatie en sleuteltechnologieën als van fiscaliteit.

Platforms en techconglomeraten

Technologische ontwikkelingen hebben ons leven een stuk makkelijker gemaakt, ook in de 21e eeuw. Zo creëren techconglomeraten en hun platforms welvaart door met nieuwe verdienmodellen soms vastgeroeste sectoren tot innovatie te dwingen, en door op bestaande markten vraag en aanbod van goederen en diensten op een efficiënte wijze bij elkaar te brengen. Door nieuwe digitale diensten en platforms eerst de ruimte te bieden om zich te ontwikkelen en deze niet vooraf sterk te reguleren, was het mogelijk om deze positieve bijdrage aan onze welvaart te realiseren.

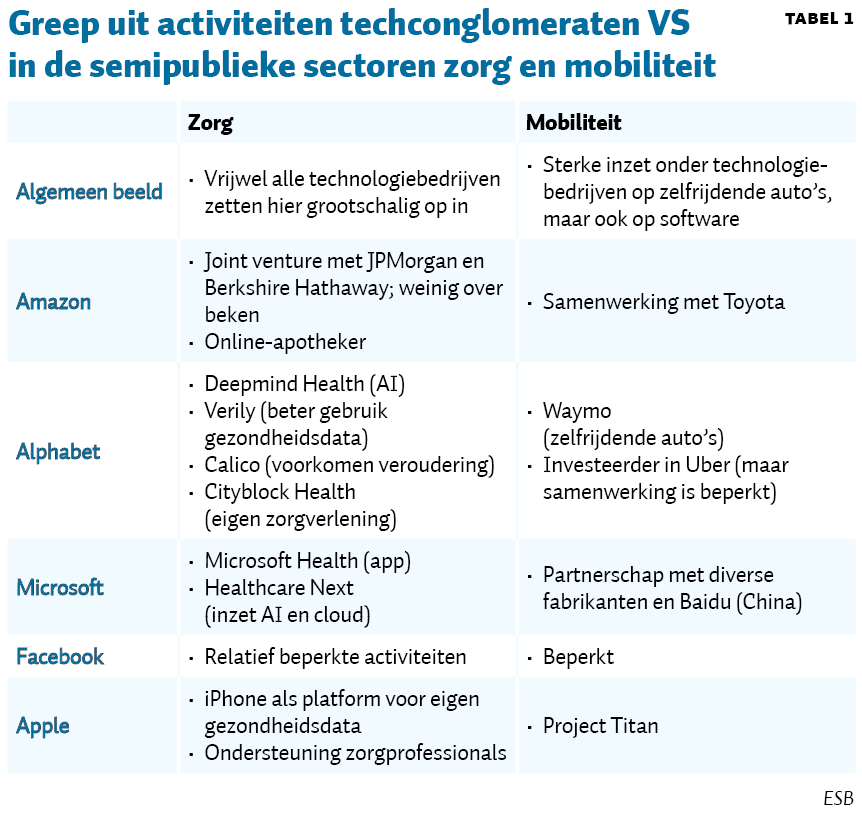

Tegelijkertijd staat de borging van publieke belangen door digitale platforms en techconglomeraten toenemend onder druk, bijvoorbeeld rond marktmacht, dataveiligheid en de verspreiding van desinformatie (Camps, 2018). Deze bedrijven worden niet alleen in het economische, maar ook in het maatschappelijke verkeer alsmaar belangrijker. Ze vervullen steeds vaker een systeemfunctie en treden in toenemende mate toe tot (semi)publieke sectoren zoals de zorg, het onderwijs, mobiliteit en de financiële sector (tabel 1). Hierdoor wordt de vraag naar regulering voortdurend groter.

Bij het reguleren van digitale platforms en techconglomeraten is het belangrijk om Europees samen op te trekken. Een goed voorbeeld is de Europese standaard op het gebied van de bescherming van persoonsgegevens: de Algemene verordening gegevensbescherming (AVG). Alle ondernemingen die gegevens verwerken van Europese burgers moeten aan deze verordening voldoen, en alle digitale platforms hebben hier hun privacybeleid op aangepast – vaak ook voor hun consumenten buiten de EU. Hiermee voorkomen we een toenemende fragmentatie van de Europese interne dienstenmarkt, en zijn we beter in staat om het gedrag van platforms en techconglomeraten effectief te beïnvloeden, met een mondiale impact als uitkomst.

Helaas is Europese samenwerking bij de regulering van digitale diensten niet altijd vanzelfsprekend. De regulering van semipublieke sectoren is in veel gevallen nationaal en soms zelfs lokaal. Verdere fragmentatie in nationale wet- en regelgeving heeft echter twee grote nadelen. Ten eerste maakt het het moeilijker voor ondernemingen om in Europa op te schalen, en om de relevante schaalvoordelen in de digitale economie te benutten. Ten tweede is het weinig effectief bij het beïnvloeden van het gedrag van platforms en techconglomeraten. Een onderneming met honderden miljoenen consumenten zal namelijk niet snel het platform fundamenteel wijzigen voor een fractie van hun afzetmarkt, maar een nieuwe Europese standaard zou die invloed wel kunnen hebben.

Innovatie en sleuteltechnologieën

Investeringen in onderzoek en ontwikkeling kunnen onze welvaart en ons toekomstige verdienvermogen fors verhogen (KNAW, 2018). Dit geldt in het bijzonder voor sleuteltechnologieën zoals AI, die aan de basis staan van baanbrekende innovaties in bijna alle sectoren (Brynjolfsson en McAfee, 2014; PWC, 2019). Dankzij innovaties kunnen er oplossingen gevonden worden voor de grote transities waar we voor staan, zoals de klimaat- en energietransitie en de transitie naar kringlooplandbouw.

Om technologisch mee te kunnen blijven doen, zijn een sterke en vrije interne markt, streng mededingingsbeleid en het creëren van een gelijk speelveld van groot belang, maar niet genoeg. We zien namelijk dat de VS en China grote bedragen in sleuteltechnologieën investeren, waardoor Europa het risico loopt daar de boot te missen als we nu geen keuzes maken (Technopolis, 2019). Hierdoor lopen we niet alleen economische kansen mis, maar bestaat er ook het risico om eenzijdig afhankelijk te worden op het gebied van cruciale technologie.

Op dit moment voert elke lidstaat nog te veel een eigen innovatiebeleid. Uit onderzoek is gebleken dat het niet efficiënt is als iedere lidstaat afzonderlijk met innovatiebeleid de ontwikkeling en beschikbaarheid van sleuteltechnologieën gaat borgen (Van der Velden en De Jong, 2017). Coördinatie van innovatiebeleid op de technologieën van de toekomst levert de voor sleuteltechnologie noodzakelijke schaalvoordelen op en versterkt zo het innovatieve vermogen.

Daarenboven is het Nederlandse beleid vooral generiek. Hoewel er voordelen zijn van generiek innovatiebeleid, zoals lage uitvoeringskosten en een relatief kleine kans op overheidsfalen door ‘picking the wrong winners’, brengt dit beleid ook een aantal risico’s met zich mee. Zo kan er alsnog te weinig in maatschappelijk gewenste innovaties geïnvesteerd worden, omdat de investeringen met de hoogste private rendementen niet noodzakelijkerwijs de investeringen met de hoogste publieke rendementen zijn. Ook is de kans op disruptieve en baanbrekende innovaties (sleuteltechnologieën) kleiner, omdat generiek beleid vooral incrementele innovatie stimuleert.

Onder meer Mazzucato (2015) betoogt dat juist de meest gedurfde en waardevolle innovaties vaak ontstaan als gevolg van gerichte overheidsinterventies. De rol van het Amerikaanse Defense Advanced Research Project Agency (DARPA) bij het ontstaan van het internet wordt hier vaak als voorbeeld gegeven. Ook de doorwerking van de Deltawerken op de Nederlandse positie in watermanagement kan hierbij worden genoemd. Het grote aandeel van Deense bedrijven in de ontwikkeling en bouw van windturbines is eveneens direct te relateren aan de energiepolitiek van Denemarken eind vorige eeuw.

Meer Europese coördinatie van het innovatiebeleid, met gerichte keuzes voor technologieën die de grootste bijdrage leveren aan de economie van Nederland en de rest van Europa en aan het oplossen van de transities waar we voor staan, is dan ook noodzakelijk. Onderzoek aangaande sleuteltechnologieën heeft op onze economie aanzienlijke uitstralingseffecten, die niet aan landsgrenzen zijn gebonden.

Het risico van ‘picking the wrong winners’ kan hierbij worden ondervangen door te werken met voorstellen vanuit het bedrijfsleven en de wetenschap, waarbij ieder ook een directe financiële betrokkenheid zal moeten hebben. Op het te ontwikkelen nieuwe technologische fundament kunnen nieuwe en bestaande bedrijven verder bouwen.

In termen van omvang van investeringen leggen we het als klein land sowieso af tegen grote landen. Het is ook twijfelachtig of Europa de concurrentiestrijd op de ontwikkeling van sleuteltechnologieën kan winnen op basis van het O&O-volume van de individuele lidstaten. Vanwege het grote belang van schaal bij de ontwikkeling van veel nieuwe technologieën is meer Europese coördinatie in innovatie-investeringen onontbeerlijk.

De vrees dat Nederland onvoldoende van Europees innovatiebeleid zou gaan profiteren, is onterecht. Op dit moment is ons land in het Europese ‘Horizon 2020’-programma een netto-ontvanger. Met 3,7 miljard euro krijgt Nederland anderhalf keer zoveel als het bijdraagt aan dit programma. Dit is ook niet verwonderlijk, gezien de sterke innovatieve clusters hier, zoals Brainport Eindhoven. Zorgen dat bij intensivering van het innovatiebeleid op Europees niveau Nederlands belastinggeld naar het buitenland verdwijnt, zijn dan ook ongegrond.

Fiscaliteit

Het vermogen van overheden om bedrijven te belasten, komt toenemend onder druk te staan. Al decennialang zorgen globalisering en de internationalisering van waardeketens ervoor dat het belasten van winst lastiger wordt. Het huidige model van winstbelasting is meer dan honderd jaar oud, en gebaseerd op de economieën uit die tijd (De Wilde en Wisman, 2019).

Ondernemingen waren doorgaans fysiek, of op zijn minst juridisch, in een land aanwezig om daar goederen of diensten aan te bieden. Door de voortschrijdende technologische ontwikkeling is het steeds eenvoudiger geworden om markten te bedienen zonder daar ook fysiek aanwezig te zijn. In het tijdperk van de digitale platforms liggen de vestigings- en investeringslocaties waar de waarde wordt gecreëerd, en de locatie waar de omzet wordt behaald vaak ver uit elkaar.

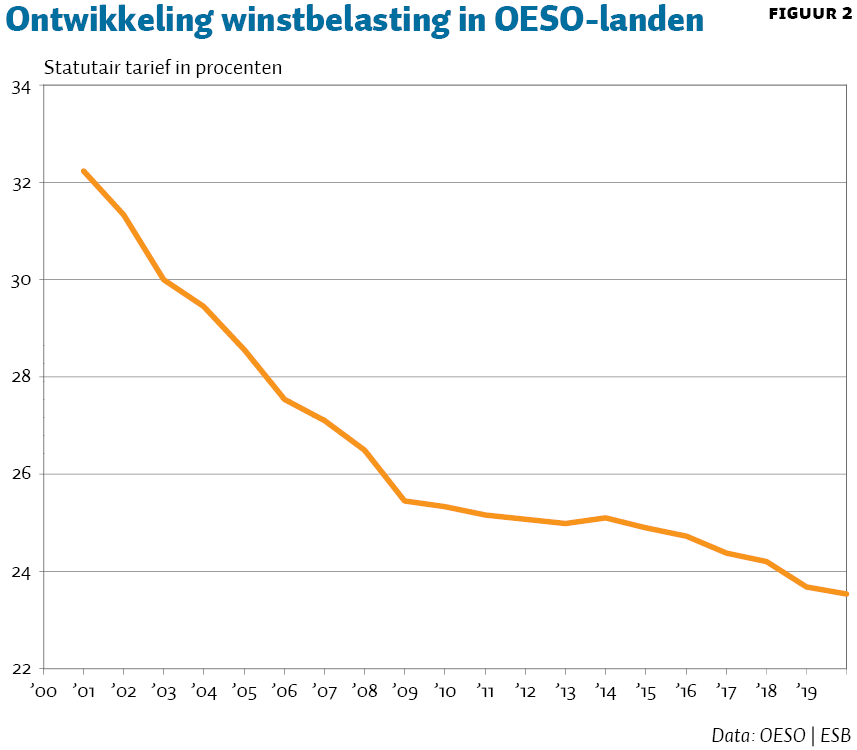

Daar komt bij dat bedrijven tegenwoordig steeds makkelijker hun vestigings- en investeringslocaties kunnen kiezen, en daarmee ook het land waar ze winstbelasting afdragen. Dit geeft op zijn beurt weer een prikkel aan overheden om een fiscaal aantrekkelijk belastingstelsel in te richten, met onder meer een daling in de statutaire winstbelastingtarieven als gevolg (figuur 2). Met deze race to the bottom lopen we het risico om in de toekomst via de winstbelasting te weinig belastinginkomsten op te halen voor de financiering van publieke voorzieningen. Bovendien ontwikkelen landen als Frankrijk en Italië op dit moment specifieke fiscale heffingen op de digitale economie, met een nieuwe Europese versnippering als gevolg.

Als we deze problemen willen aanpakken, dan zullen we ook hier Europees moeten optrekken. Dit kan door vast te houden aan het huidige stelsel van winstbelasting, en tegelijkertijd daarbinnen tot duidelijke en bindende afspraken te komen over de wijze waarop de economische waarde van bedrijven moet worden belast en verdeeld tussen landen. Hierbij past het wereldwijde initiatief van de OESO om enerzijds met een internationaal minimumniveau voor winstbelasting te komen om winstverschuivingen te beperken (Pijler 2 – BEPS 2.0) en anderzijds de zoektocht naar nieuwe afspraken over verdeelsleutels voor winstallocatie tussen landen (Pijler 1 – BEPS 2.0).

Verdergaande alternatieven zijn echter ook denkbaar, zoals een overstap naar een uniforme belasting, waarbij (over)winsten van multinationaal opererende bedrijven evenredig worden verdeeld over de landen waar wordt geconsumeerd. Hiervoor hoeven niet per se alle landen mee te doen. Als we dit op Europees niveau zouden introduceren, zullen ‘derde landen’ naar verwachting vanzelf volgen, als ze dubbele belastingheffing willen vermijden van in hun eigen land gevestigde bedrijven. Bedrijven uit derde landen betalen anders belasting in zowel het land van consumptie als het land van vestiging. Die dubbele belasting vervalt als dat land ook overgaat op een op bestemmingsland gebaseerde belasting.

Ongeacht de te kiezen oplossing ontkomen we in de geglobaliseerde en digitaliserende economie niet aan een meer gecoördineerde en op zijn minst Europese aanpak. Huidige ontwikkelingen dwingen ons om over principiële kwesties heen te stappen, zoals over fiscaliteit als een uitsluitend nationale bevoegdheid.

Conclusie

Door technologische ontwikkelingen is er steeds vaker ruimte voor slechts een klein aantal winnaars. Zowel de VS als China zet zich momenteel sterk in om tot die winnaars te behoren. De baten van het vooroplopen in de ontwikkeling en toepassing van de toekomstige technologieën lijken alleen maar toe te nemen vanwege de schaalvoordelen en een sterke first-mover-advantage. Nederland en Europa moeten dan ook niet alleen de afnemers van hoogwaardige technologie zijn, maar deze economische activiteiten zelf ontplooien, vanwege de grote positieve uitstralingseffecten op de rest van de economie en op ons verdienvermogen.

We hebben alles in huis om mee te doen aan de technologieën en groeimarkten van de toekomst. Dit vraagt echter wel dat we ‘oude reflexen’ – zoals het vasthouden aan nationale bevoegdheden en een terughoudende overheid – los durven te laten. Meer Europese coördinatie en een assertieve overheid, die keuzes durft te maken, zijn gewoon onontbeerlijk.

Literatuur

Brynjolfsson, E. en A. McAfee (2014) The second machine age: work, progress, and prosperity in a time of brilliant technologies. New York: W.W. Norton & Company.

BZ (2019) Nederland-China: een nieuwe balans. Nota Ministerie van Buitenlandse Zaken, 15 mei. Te vinden op www.rijksoverheid.nl.

Camps, M. (2018) Scherp zijn bij vervagende grenzen. ESB, 103(4757), 6–9.

ETLA (2010) Nokia and Finland in a sea of change. Research Institute of the Finnish Economy. Rapport te vinden op www.etla.fi.

KNAW (2018) Wederzijdse versterking. Koninklijke Nederlandse Akademie van Wetenschappen. Rapport te vinden op www.knaw.nl.

Leonard, M., J. Pisani-Ferry, E. Ribakova et al. (2019) Redefining Europe’s economic sovereignty. Bruegel Policy Contribution, 9. Te vinden op bruegel.org.

Mazzucato, M. (2015) The entrepreneurial state: debunking public vs. private sector myths. Londen: Anthem Press.

PWC (2019) Global artificial intelligence study: sizing the price. Rapport te vinden op www.pwc.com.

Technopolis (2019) Publieke investeringen in sleuteltechnologieën: een vergelijking van tien focuslanden. Rapport te vinden op www.rijksoverheid.nl.

Velden, E. van der, en H. de Jong (2017) Een nieuwe richting voor het Europese industriebeleid. ESB, 102(4754S), 84–87.

Wilde, M.F. de, en C. Wisman (2019) OECD consultations on the digital economy: ‘tax base reallocation’ and ‘I’ll tax if you don’t’? Te vinden op www.ssrn.com.

WIPO (2019) Global Innovation Index 2019. Rapport World Intellectual Property, te vinden op www.wipo.int.

Auteur

Categorieën