Transparantie van het ondernemingsbestuur is volgens de Nederlandse Corporate governance code een voorwaarde voor goede governance. Op een aantal punten blijft de transparantie van ondernemingen echter achter.

In het kort

– Een transparante bedrijfsstrategie vergroot de stabiliteit van het aandeel en verbetert de reputatie van het bedrijf.

– Transparantie lijkt geen garantie voor succes te zijn, maar wel een teken van kracht.

De Nederlandse Corporate governance code heeft als doel om een “deugdelijk en transparant stelsel van checks en balances binnen de Nederlandse beursgenoteerde vennootschappen” te bewerkstelligen. Hoewel transparantie dus een van de doelen is, stelt de Code weinig specifieke transparantie-eisen. Daarnaast is ook de Nederlandse wet- en regelgeving terughoudend op dit punt (zie onder andere artikel 2:391 van het Burgerlijk Wetboek). De Raad voor de Jaarverslaggeving stelt uitgebreidere richtlijnen, maar die zijn niet afdwingbaar. Transparantie, onder andere in jaarverslaggeving, wordt van ondernemingen in Nederland dus wel verwacht, maar niet vereist. Dit past bij de West-Europese terughoudendheid om wat wel de Angelsaksische afrekencultuur wordt genoemd over te nemen: er is een voorkeur voor overleg en consensus vanuit een principle-based benadering boven een rule-based systeem (De Bos et al., 2008).

Onderzoek laat zien dat transparantie over de financiën en de strategie bijdraagt aan de reputatie van het bedrijf in de sector en aan een stabielere beurskoers, waardoor bedrijven gemakkelijker hun aandelen kunnen verhandelen en geld kunnen lenen op de kapitaalmarkt (Coebergh, 2011; Healy en Palepu, 2001; Leuz en Verrecchia, 2000). De beleggersclubs VEB en Eumedion vragen mede daarom stelselmatig om meer transparantie, maar niet iedereen is daar voorstander van (Coebergh en Cohen, 2009). Peter Wakkie, oud-bestuurder van Ahold en commissaris bij onder andere Kluwer en TomTom, adviseert bijvoorbeeld vooral niks te zeggen als de situatie in een bedrijf precair is (Van der Heijden en Tamminga, 2015).

Jaarverslagenonderzoek

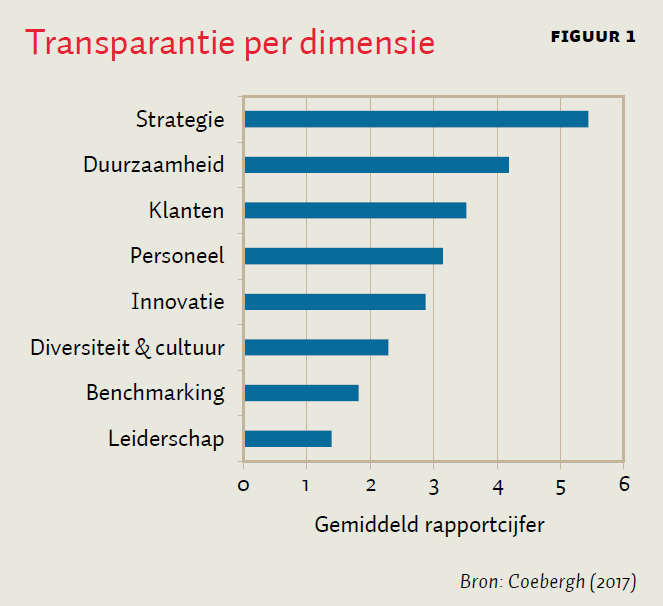

Hoe transparant zjin Nederlandse bedrijven in de praktijk? Het jaarverslagenonderzoek van de Hogeschool Leiden (en tot 2011 van Scenter) analyseert de communicatie van beursgenoteerde vennootschappen in hun jaarverslagen. Ondernemingen worden sinds 2016 beoordeeld op basis van hun transparantie met betrekking tot acht thema’s die in elke bestuurskamer spelen: strategie, duurzaamheid, innovatie & ondernemerschap, cultuur & diversiteit, klantbenadering, HRM, benchmarking, en leiderschap & communicatie (Trompenaars en Coebergh, 2015). Ondernemingen krijgen een rapportcijfer, afhankelijk van de mate waarin ze het thema in het algemeen bespreken en in hoeverre ze uitspraken doen over, onder andere, hun huidige positie, hun doelen en hun strategie om die doelen te bereiken.

Resultaten

Uit de analyse van de jaarverslagen uit 2016 blijkt dat Randstad, ABN Amro, Sligro en Akzo Nobel het meest transparant waren, terwijl Delta Lloyd, Kladis Pharma, Nedap en Probiodrug nagenoeg niets communiceren over hun strategie. Deze verschillen kunnen te maken hebben met hoelang bedrijven al aan de beurs genoteerd zijn, het aantal beurzen waar ze genoteerd zijn, of de winstgevendheid van bedrijven (kader 1). Uit de analyse blijkt daarnaast dat bedrijven vooral duidelijk zijn over hun strategie en over duurzaamheid (figuur 1). Daarna volgen zaken over klanten, HRM en innovatie. Ondernemingen scoren echter laag wat betreft informatie hoe men zich wil of kan vergelijken met de eigen prestaties in het verleden en de toekomst of met andere bedrijven (‘benchmarking’). Het minst hebben bedrijven te melden over hoe zij door leiderschap en communicatie de dimensies duurzaamheid, innovatie, strategie, diversiteit, klanten, HRM en benchmarking succesvol willen maken.

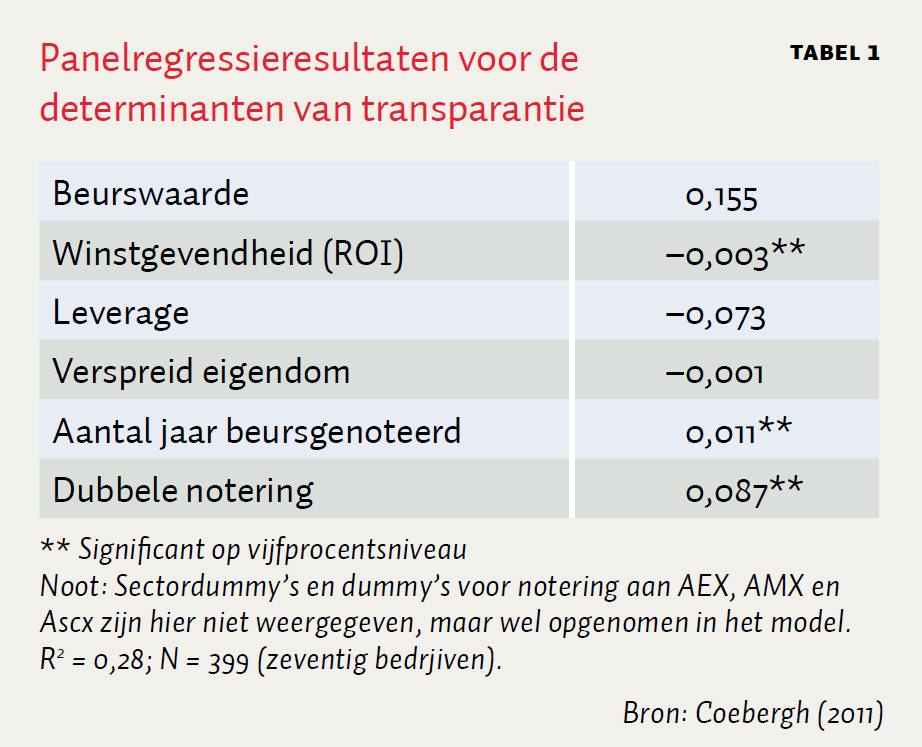

Kader 1: Determinanten van transparantie

Welk factoren beïnvloeden de transparantie van ondernemingen? Aan de hand van de methode van Santema en Van de Rijt (2001) heeft Coebergh (2011) rapportcijfers toegekend aan de transparantie van de strategische communicatie in jaarverslagen, persberichten, websites en MVO-verslagen van de grootste zeventig beursgenoteerde ondernemingen in Nederland over de periode 2003–2008. De hoogte van de rapportcijfers is vervolgens verklaard aan de hand van een panelregressie. De resultaten in tabel 1 laten zien dat ondernemingen transparanter zijn als ze aan meerdere beurzen zijn genoteerd en naarmate ze langer aan de beurs genoteerd zijn. Opvallend is dat winstgevendheid de transparantie juist verlaagt. Mogelijk is dit om te voorkomen dat de concurrentie het geheim achter die winstgevendheid achterhaalt.

Geen garantie voor succes

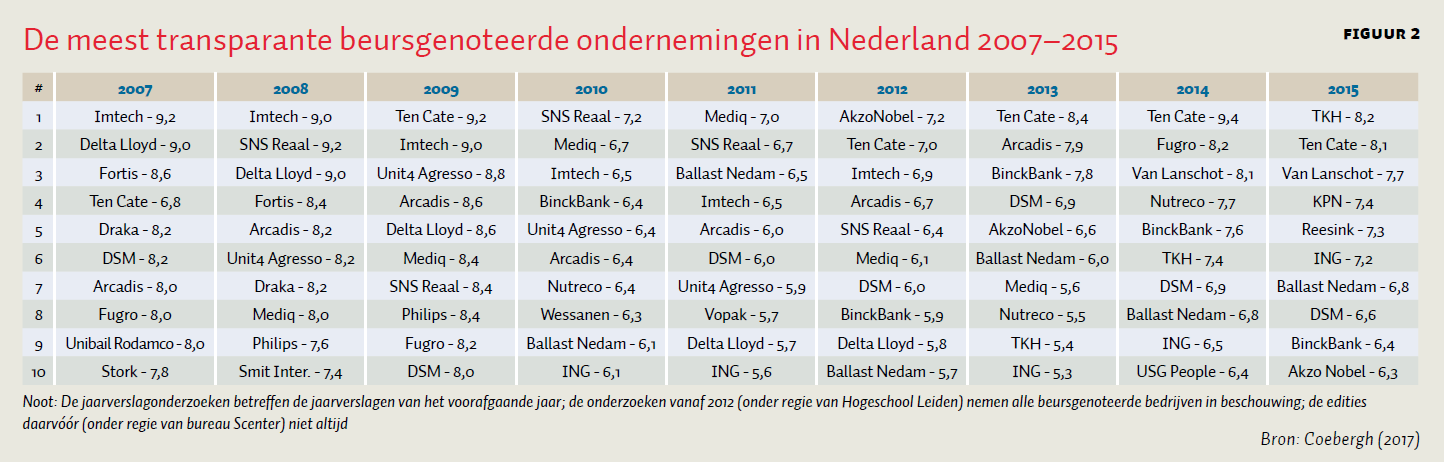

Een blik op de jaarverslagenonderzoeken sinds 2007 leert al snel dat transparantie geen garantie voor succes is (figuur 2). De afgelopen tien jaar behoorden bijvoorbeeld Imtech, Fortis, Delta Lloyd en SNS Reaal – bedrijven die desondanks later in de problemen kwamen – tot de beursgenoteerde bedrijven die de meeste informatie boden over hun bedrijfsstrategie. Tegelijkertijd zijn een aantal bedrijven relatief succesvol hoewel ze typisch laag scoren wat betreft transparantie, zoals Heineken, Aalberts en RELX (Elsevier). Transparantie over de strategie van een bedrijf impliceert dus niet dat het bedrijf ook een goede strategie voert, evenmin als beperkte communicatie impliceert dat het bedrijf een slechte strategie probeert te verbergen. In het algemeen lijkt transparantie echter wel een teken van kracht te zijn. Zo scoren ondernemingen als AkzoNobel, Arcadis, BinckBank, DSM, ING, TKH en Van Lanschot al tien jaar bovengemiddeld transparant terwijl ze in hun branche ook redelijk tot goed presteren.

Literatuur

Bos, A. de, P.H. Coebergh en H. van Olden (2008) Regels voor de toekomst. Kansen voor een duurzaam ondernemend Nederland. Schiedam: Scriptum.

Coebergh, P.H. (2017) Het Jaarverslagenonderzoek 2016: 22e editie. Hogeschool Leiden.

Coebergh, P.H. (2011) Voluntary disclosure of corporate strategy: determinants and outcomes. Doctoral dissertation, University of Bradford.

Coebergh, P.H. en E. Cohen (2009) Grenzen aan transparantie. Amsterdam: Business Contact.

Healy, P.M. en K.G. Palepu (2001) Information asymmetry, corporate disclosure, and the capital market: a review of the empirical disclosure literature. Journal of Accounting and Economics, 31(1–3), 405–440.

Heijden, T. van der, en M. Tamminga (2015) Fraude ontdekt? Zeg niks en zorg voor cash. NRC, 19 december.

Leuz, C. en R.E. Verrecchia (2000) The economic consequences of increased disclosure. Journal of Accounting Research, 38, 91–124.

MCCG (2016) Rapport monitoring boekjaar 2015. Den Haag: Monitoring Commissie Corporate Governance Code.

Santema, S.C. en J. van de Rijt (2001) Strategy disclosure in Dutch annual reports. European Management Journal, 19(1), 101–108.

Trompenaars, F. en P.H. Coebergh (2015) 100+ Management models: how to understand and apply the world’s most powerful business tools. New York: McGrawHill.

Auteur

Categorieën