Een deel van de huidige begrotingsregels uit het Stabiliteits- en Groeipact van de Europese Unie is overbodig. Het gebruik van het structurele begrotingstekort als richtsnoer voor stabiele overheidsfinanciën is afdoende om in EU-verband een effectief begrotingsbeleid te kunnen voeren.

In het kort

– In de Europese Unie zijn afspraken over het begrotingsbeleid van de lidstaten onmisbaar.

– Voor de lidstaten kan er worden volstaan met één norm voor het structurele begrotingstekort.

– Voor Nederland kan deze norm worden aangevuld met de bestaande uitgavenplafonds en het inkomstenkader.

De Europese Commissie heeft opgeroepen tot een debat over het economisch bestuur van de Unie (Dombrovskis en Gentiloni, 2021). Op haar voorstel is besloten om de bestaande begrotingsregels nog een jaar langer, dus tot 2024, op te schorten. De EU-landen beginnen najaar 2022 aan een discussie over hoe ze deze regels willen hervormen. Zowel economische als politieke argumenten pleiten voor het gebruik van kwantitatieve begrotingsnormen. Op dit moment moet de Nederlandse overheid zes van dergelijke normen in acht nemen – drie daarvan zijn echter voldoende, betogen we in dit artikel. Nederland zou bij het komende Europese debat over de herziening van de begrotingsregels slechts moeten inzetten op normering van het structurele begrotingstekort.

Het nut van begrotingsregels

Overheden doen er verstandig aan om begrotingsregels te hanteren. Een belangrijke functie van de overheidsfinanciën is het stabiliseren van de conjunctuurcyclus. Een les uit het verleden is dat het via discretionaire maatregelen opvangen van de gevolgen van schommelingen in het niveau van de economische bedrijvigheid zelden succesvol is. Het dempen van conjuncturele onevenwichtigheden kan daarom beter worden nagestreefd door de automatische stabilisatoren te laten werken. Daarvan is sprake wanneer de conjunctuurbeweging mag doorwerken in het feitelijke begrotingssaldo. Een meevallende economische groei mag geen aanleiding vormen om de overheidsuitgaven te verhogen of de belastingen te verlagen, maar een tegenvallende economische groei hoeft daarentegen ook geen reden te zijn om het mes in de uitgaven te zetten, en evenmin om de belastingen te verhogen. Het bij de rijksbegroting van 1995 ingevoerde trendmatige begrotingsbeleid heeft deze automatische stabilisatie van de economie als hoofddoel, dat wordt nagestreefd door middel van vooraf voor een gehele kabinetsperiode vastgelegde uitgavenplafonds en een dito inkomstenkader. Begrotingsregels voorkomen bovendien dat de minister van Financiën steeds opnieuw tot overeenstemming moet proberen te komen met de ministers van de uitgavendepartementen. Dit voordeel van begrotingsnormen telt vooral in landen met een coalitieregering, want in een coalitie waarin er veel bewindslieden van de spending departments tot een andere politieke partij horen, is het voor de minister van Financiën lastiger om zijn wil aan de collega’s in het kabinet op te leggen.

Noodzaak in Europa

Negentien lidstaten maken op dit moment deel uit van de Economische en Monetaire Unie (EMU). Onderlinge afspraken van de lidstaten van een muntunie over het begrotingsbeleid zijn wenselijk, omdat het begrotingsbeleid van de ene lidstaat gevolgen heeft voor de positie van de andere lidstaten. Zo kan de rente worden opgedreven als een bepaalde lidstaat een sterk beroep doet op de geld- en de kapitaalmarkt, waardoor ook de rentelasten voor de overige lidstaten zullen stijgen. Het is tevens denkbaar dat lidstaten met een grote overheidsschuld druk uitoefenen op de centrale bank om een ruim monetair beleid te gaan voeren, omdat de hoge inflatie die hiervan het gevolg kan zijn hun reële schuld kan verminderen en de schuldquote zal drukken. Die politieke druk kan een onafhankelijk monetair beleid bedreigen.

Onderlinge afspraken zijn tevens wenselijk, omdat grote tekorten op de begrotingen van de lidstaten kunnen leiden tot een tekort op de lopende rekening van de eurozone. Een dergelijk tekort zal in het algemeen een ongunstig effect hebben op de koers van de euro. Een koersdaling van de euro is nadelig voor de eurolanden, omdat dit een impuls aan de inflatie geeft en de oplopende inflatie maakt het voor de Europese Centrale Bank (ECB) lastiger om de beoogde prijsstabiliteit te handhaven.

De begrenzing van het structurele begrotingstekort van de lidstaten stelt hen tevens in staat om het feitelijke begrotingssaldo te laten meebewegen met de stand van de conjunctuur. Het nastreven en realiseren van een beperkt structureel begrotingstekort heeft als voordeel dat de lidstaat in kwestie de automatische stabilisatoren voluit kan laten werken, zonder dat de overheidsfinanciën op de lange termijn uit de rails lopen. Deze automatische stabilisatie pakt niet alleen gunstig uit voor de lidstaat die haar toepast, maar – gezien de intensieve economische betrekkingen tussen de EU-landen – ook voor de overige lidstaten.

Naar nieuwe Europese begrotingsafspraken

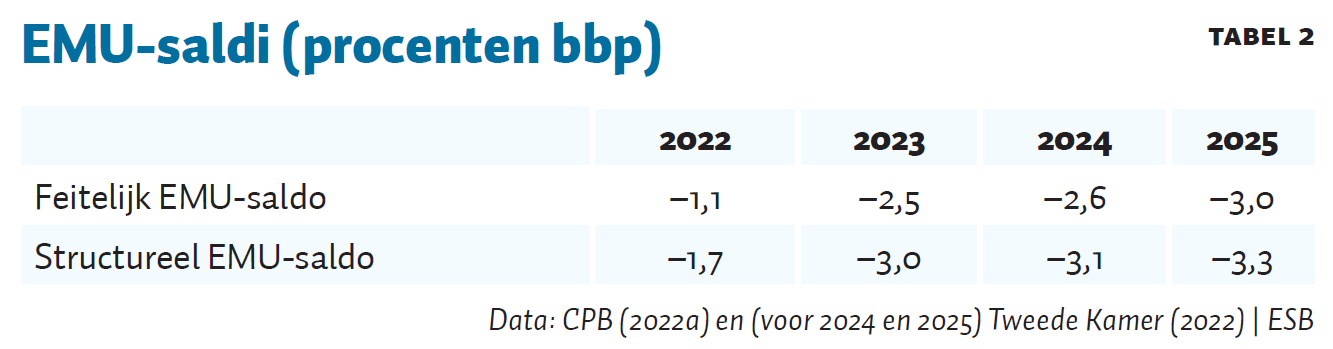

Wij denken dat het verstandig is om de streefwaarde voor het structurele tekort centraal te plaatsen in de nieuwe Europese begrotingsregels. Tot voor kort committeerde Nederland zich bij in Brussel gemaakte begrotingsafspraken aan een doelstelling voor het structurele tekort op de middellange termijn van 0,5 procent van het bruto binnenlands product (bbp). Voor 2023 en daarna is het streefdoel 0,75 procent van het bbp (Ministerie van Financiën, 2022). Blijkens tabel 2 ligt dit doel ver buiten bereik. Het feitelijke tekort voldoet in de jaren 2023–2025 vooralsnog op het nippertje aan de norm uit het Stabiliteits- en Groeipact (SGP): het is niet groter dan 3 procent van het bbp, maar bij het optreden van budgettaire tegenvallers kan dit al snel niet langer het geval zijn. Vermoedelijk sorteert het kabinet voor met het gevoerde begrotingsbeleid op een blijvende versoepeling van het SGP – zo niet van de bepalingen zelf, dan toch stellig van de uitleg ervan. Op voorstel van de Europese Commissie hebben de lidstaten er evenwel mee ingestemd dat de begrotingsnormen uit het SGP in de jaren 2020–2023 niet gelden. De Europese Commissie (2022) heeft aangegeven dat zij tot nader order geen procedures zal starten tegen lidstaten die via een buitensporig tekort de begrotingsregels overtreden. Volstaan wordt vooreerst met een – vrijblijvende, want sanctieloze – toetsing van nationale begrotingen aan vijf kwalitatieve richtlijnen. Lidstaten van de Europese Unie moeten volgens de bestaande begrotingsregels een bepaalde streefwaarde kiezen voor het structurele begrotingstekort op middellange termijn. Zolang de gekozen streefwaarde nog niet is bereikt, dient het structurele tekort in een voldoende snel tempo te slinken. De Commissie kan de lidstaten enige vrijheid geven bij de keuze van deze streefwaarde, maar ze moet wel de spelregels formuleren die lidstaten daarbij dienen te hanteren.

Structureel saldo stabiliseert beleid

Het is van belang dat er enerzijds voldoende (nagenoeg) risicovrij schuldpapier – in de vorm de overheidsschuld van een land – beschikbaar is voor beleggers, zonder dat anderzijds de uitstaande overheidsschuld van dit land zo groot wordt dat beleggers hun vertrouwen in dit schuldpapier verliezen. Afgaande op de literatuur betekent dit dat voor de overheidsschuld een geschikte bandbreedte ligt tussen 60 en 90 of zelfs 120 procent van het bbp (Herndon et al., 2014). Een lidstaat zou het structurele tekort zo kunnen kiezen dat er bij de verwachte nominale groei van het bbp op lange termijn uitzicht bestaat op een trendwaarde van de schuldquote die binnen deze bandbreedte valt.

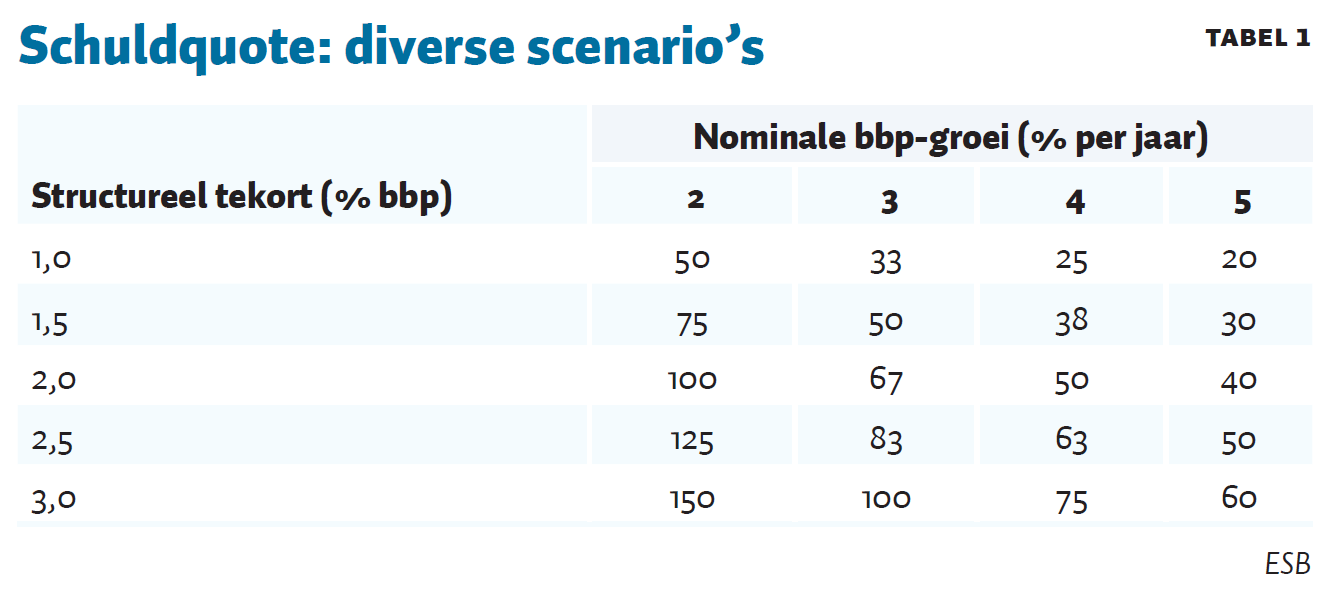

Stel bijvoorbeeld dat een land streeft naar een relatief gematigde overheidsschuld van 70 procent bbp. Als we voor de lange termijn uitgaan van een structurele economische groei van één procent en een inflatie van twee procent, past bij deze groei van het nominale bbp van drie procent per jaar een structureel tekort van 2,1 procent bbp. Volgens de regel van Domar (1944) is de schuldquote op lange termijn immers gelijk aan het quotiënt van het structurele begrotingstekort (in procenten van het bbp) en de trendmatige groei van het nominale bbp.

Een reële groei van het bbp van één procent is gebruikt in de meest recente studie naar de houdbaarheid van de overheidsfinanciën (Adema en Van Tilburg, 2019). De Europese Centrale Bank (ECB) streeft bovendien naar een inflatie van twee procent. Een trendmatige groei van het nominale bbp van drie procent is daarmee voor Nederland op dit moment een geschikt uitgangspunt. Tabel 1 toont het na te streven structurele tekort bij verschillende veronderstellingen voor de trendmatige groei van het nominale bbp en de op lange termijn nagestreefde schuldquote.

Landen met een in verhouding grote overheidsschuld (> 90 procent van het bbp) zouden een zodanige streefwaarde voor het structurele tekort moeten kiezen dat de schuldquote – bij een economische groei die gelijk is aan de structurele groei – in een aanvaardbaar geacht tempo daalt naar 90 procent bbp. Bij het kiezen van deze streefwaarde zou de Europese Commissie de lidstaten enige vrijheid van handelen kunnen geven. Ze zou landen met een relatief omvangrijke overheidsschuld bovendien een prikkel moeten verschaffen teneinde hun netto-overheidsinvesteringen te ontzien bij het nemen van maatregelen om de schuldquote terug te dringen.

Uitzonderingen in specifieke situaties

De ervaring leert dat landen hun overheidsfinanciën vaak saneren door te snijden in de overheidsinvesteringen (Levitt en Joyce, 1987; Dombrovskis en Gentiloni, 2021). Om dat risico te beperken, kan de Europese Commissie het vereiste tempo waarin de schuldquote daalt afhankelijk stellen van de omvang van de netto-overheidsinvesteringen.

Verhoogt een lidstaat de netto-overheidsinvesteringen in de nabije toekomst (als percentage van het bbp) ten opzichte van hun gemiddelde omvang in de vijf voorafgaande jaren, dan valt op grond daarvan een hogere streefwaarde voor het structurele begrotingstekort te verdedigen. Wanneer een lidstaat – omgekeerd – de komende jaren de netto-overheidsinvesteringen (in procenten bbp) terugschroeft ten opzichte van het recente verleden, dan zou deze juist een kleiner structureel tekort moeten nastreven. De Europese Commissie kan eventueel ook meer souplesse betrachten met betrekking tot de streefwaarde voor het structurele tekort, naarmate een land meer werk maakt van de door de Commissie aanbevolen structurele hervormingen.

Stabilisatie van de conjunctuur valt onder normale omstandigheden te bereiken door toe te staan dat het feitelijke begrotingstekort onder invloed van de conjunctuur schommelt rondom de streefwaarde van het structurele tekort. Bij omvangrijke of hardnekkige conjuncturele onevenwichtigheden kan er aanleiding zijn om hier rekening mee te houden bij de keuze van de streefwaarde voor het structurele begrotingstekort. Zo is het bij hardnekkige keynesiaanse werkloosheid – met vraagtekorten op de goederenmarkt en de arbeidsmarkt (onderbesteding), die zich naar verwachting ook op middellange termijn voordoen – verstandig om conjunctuurstabilisatie niet uitsluitend via de automatische stabilisatoren na te streven. De grote recessie die volgde op de uitbraak van de kredietcrisis in 2007 leerde ons dat het feitelijke bbp onder omstandigheden inderdaad een vrij groot aantal jaren onder het structurele niveau kan liggen. In deze situatie kan het accepteren van een verslechtering van het structurele tekort op middellange termijn het evenwichtsherstel ondersteunen.

Is er omgekeerd sprake van ‘hollende inflatie’ – door omvangrijke vraagoverschotten op de goederenmarkt en de arbeidsmarkt (overbesteding) – dan verdient het aanbeveling om op middellange termijn juist een verbetering van het structurele begrotingssaldo na te streven. Het evenwichtsherstel vindt in een situatie van overbesteding ook zonder overheidsoptreden sneller plaats dan bij hardnekkige onderbesteding, maar in het eerste geval kan het begrotingsbeleid wel een nuttige bijdrage leveren aan het bestrijden van de inflatie.

Drie overbodige EU-begrotingsregels

Door het structurele tekort centraal te plaatsen in de Europese begrotingsregels, kunnen drie van de huidige regels worden afgeschaft. Zo stelt het SGP momenteel een bovengrens aan het feitelijke begrotingstekort (drie procent van het bbp) en de omvang van de overheidsschuld (zestig procent van het bbp). Zouden beleidsmakers in de EU-lidstaten het structurele tekort centraal stellen, dan is een bovengrens voor het feitelijke begrotingstekort overbodig. Sterker nog: zo’n bovengrens is dan zelfs ongewenst, aangezien handhaving ervan de conjunctuurcyclus kan verscherpen. Dit is het geval wanneer het feitelijke tekort (een stuk) hoger uitvalt als gevolg van een tijdelijke dip van de economie, door tegenvallende belastinginkomsten en oplopende werkloosheidsuitgaven. Treft het kabinet onder deze omstandigheden maatregelen om het tekort tot ten hoogste drie procent van het bbp terug te dringen – doorgaans zal dit een combinatie van bezuinigingen en lastenverzwaringen zijn – dan schaadt deze procyclische beleidsimpuls het economisch herstel. Koerst een kabinet in zijn regeerakkoord op een bepaald structureel tekort in het laatste jaar van de kabinetsperiode, en ontbreekt er een plafond voor het feitelijke tekort, dan komt deze vorm van procyclisch begrotingsbeleid niet langer voor.

Ook de in het SGP vastgelegde norm voor de overheidsschuld (maximaal zestig procent van het bbp) is aanvechtbaar. Deze norm heeft namelijk betrekking op de bruto-schuld van de overheid en houdt geen rekening met de waarde van het tegenover de opgebouwde schuld staande overheidsbezit. Staat er tegenover een relatief hoge bruto-schuldquote een omvangrijk overheidsbezit, dan heeft een land een aanmerkelijk betere netto-schuldpositie dan een land met een weliswaar lagere bruto-schuldquote, maar met relatief weinig overheidsbezit.

Los hiervan is ook de maximaal toegestane waarde van de schuldquote kwestieus. Deze is becijferd op basis van een structureel begrotingstekort van drie procent bbp en op een veronderstelde trendmatige groei van het nominale bbp van vijf procent (drie procent reële groei + twee procent nagestreefde inflatie). Het is onduidelijk waarom voor deze berekening de plafondwaarde van het feitelijke tekort uit het SGP is gebruikt. De ingecalculeerde structurele economische groei lijkt voor de meeste EU-lidstaten bovendien veel te hoog gegrepen. De norm voor de schuldquote is niet alleen gebaseerd op drijfzand, maar ook is deze overbodig. Wordt er bij het begrotingsbeleid gekoerst op een bepaald structureel begrotingstekort, dan valt de schuldquote van de overheid immers als resultante te beschouwen – vergelijk de cijferopstelling in tabel 1.

Koerst de overheid op een streefwaarde voor het structurele saldo, dan kan ten slotte ook de huidige ‘uitgavenregel’ worden gemist. De uitgavenregel houdt in dat de groei van de reële overheidsuitgaven (in procenten) zodanig moet achterblijven bij de structurele of potentiële groei van het reële bbp (in procenten), dat het structurele tekort op middellange termijn uitkomt op de streefwaarde, of nog lager uitvalt.

Structureel saldo kabinet schiet nog tekort

Het Centraal Planbureau stelde bij de doorrekening van het Coalitieakkoord (2021) vast dat de beleidsvoornemens van het kabinet in een structureel tekort in 2025 resulteren van 3,1 procent van het bbp, hoofdzakelijk doordat het CPB – anders dan het kabinet – ook acht miljard euro via vooral fondsen met gekanaliseerde overheidsuitgaven als ‘structureel’ aanmerkt (CPB, 2022b). Die enorme budgettaire verruiming was nodig om de kabinetsformatie tot een goed einde te brengen (Bolhuis, 2022). Samengenomen met de uitkomst van besluitvorming over de Voorjaarsnota 2022 ligt het structurele tekort naar de huidige inzichten in de gehele kabinetsperiode boven de streefwaarde (tabel 2). Het feitelijke tekort is tijdens de hele kabinetsperiode lager dan het structurele tekort, aangezien het CPB erop rekent dat er sprake blijft van hoogconjunctuur (dat wil zeggen een feitelijk niveau van het bbp dat boven het structurele niveau ligt).

Verbetering structurele saldo is wenselijk

Als de onderhandelaars over het coalitieakkoord eind 2021 een doelstelling voor het structurele tekort in 2025 hadden moeten kiezen, en daarbij waren uitgegaan van een trendmatige groei van het nominale bbp van 3 procent per jaar, dan hadden zij kunnen kiezen voor een structureel tekort van 2,1 procent van het bbp. Deze streefwaarde leidt, bij het als realistisch te beschouwen uitgangspunt voor de trendmatige groei van het nominale bbp op lange termijn, immers tot een schuldquote die aan de veilige kant is (70 procent). De overbesteding die zich eind vorig jaar al duidelijk aftekende, maakte een verbetering wenselijk van het structurele begrotingssaldo tijdens de kabinetsperiode. Gegeven het structurele begrotingstekort in 2021 (4,3 procent van het bbp), dat het CPB (2021) voorspeld had in de Macro Economische Verkenning 2022, welke vóór de afronding van de onderhandelingen over het coalitieakkoord verscheen, impliceerde een streefwaarde van 2,1 procent bbp al een duidelijke verbetering van het structurele begrotingstekort tijdens de kabinetsperiode. Deze streefwaarde ligt wel hoger dan het door het CPB in de MEV 2022 zonder nader beleid verwachte structurele tekort in 2025 (0,9 procent bbp). Als het kabinet bestrijding van de hollende inflatie extra gewicht had willen geven, dan had het een (wat) lagere streefwaarde voor het structurele tekort in 2025 kunnen kiezen dan 2,1 procent bbp.

Conclusies

Op dit moment hebben beleidsmakers in Nederland te maken met zes begrotingsnormen, terwijl drie normen voldoende zijn. De door de lidstaten van de Europese Unie vastgelegde normen voor het feitelijke begrotingstekort en de overheidsschuld zijn ondeugdelijk. Het verdient aanbeveling om de streefwaarde voor het structurele begrotingstekort op middellange termijn bij de Europese begrotingsregels centraal te stellen. In aanvulling op de Europese norm voor het structurele tekort dient Nederland op nationaal niveau de twee huidige regels van het trendmatige begrotingsbeleid – de uitgavenplafonds en het inkomstenkader – te handhaven, aangezien dit uitzicht biedt op een automatische stabilisatie van de conjunctuur.

Literatuur

Adema, Y. en I. van Tilburg (2019) Zorgen om morgen. CPB Vergrijzingsstudie, december.

Bolhuis, W. (2022) Rutte IV is het kabinet dat bij elkaar gekocht werd. Blog op esb.nu, 14 maart.

Coalitieakkoord (2021) Omzien naar elkaar, vooruitkijken naar de toekomst: Coalitieakkoord 2021-2025 – VVD, D66, CDA en ChristenUnie. Te vinden op www.kabinetsformatie2021.nl.

CPB (2021) Macro Economische Verkenning 2022. CPB Raming, september.

CPB (2022a) Macro Economische Verkenning 2023. CPB Raming, september.

CPB (2022b) Analyse coalitieakkoord 2022–2025. CPB Notitie, januari.

Domar, E.D. (1944) The ‘burden of the debt’ and the national income. The American Economic Review, 34(4), 798–827.

Dombrovskis, V. en P. Gentiloni (2021) Denk nú mee over de herziening van het economisch bestuur van Europa. Blog op esb.nu, 4 november.

Europese Commissie (2022) Mededeling van de Commissie aan de Raad. Richt- snoeren voor het begrotingsbeleid voor 2023. EC, COM(2022) 85 final. Te vinden op eur-lex.europa.eu.

Herndon, T., M. Ash en R. Pollin (2014) Does high public debt consistently stifle economic growth? A critique of Reinhart and Rogoff. Cambridge Journal of Economics, 38(2), 257–279.

Levitt, M.S. en M.A.S. Joyce (1987) The growth and efficiency of public spending. Cambridge: Cambridge University Press.

Ministerie van Financiën (2022) Stabiliteitsprogramma Nederland, april 2022.

Tweede Kamer (2022) Voorjaarsnota 2022, 36120, nr. 1.

Auteurs

Categorieën