Begrotingsbeleid kan de inspanningen van de centrale bank om inflatie onder controle te houden ondersteunen of ondermijnen. Hoe geef je macro-economisch stabilitsatiebeleid goed vorm?

In het kort

- Macro-economische stabiliteit vereist gezamenlijke inspanning van monetair en begrotingsbeleid.

- Wanneer het monetair en het begrotingsbeleid zich in tegengestelde richting bewegen, is het inflatiedoel lastiger te halen.

- Begrotingsregels kunnen de beleidscoördinatie verbeteren door anticyclisch en groeibevorderend begrotingsbeleid te stimuleren.

Over de Preadviezen

Al sinds halverwege de 19e eeuw publiceert economenvereniging KVS de Preadviezen, een artikelbundel waarin experts vanuit verschillende invalshoeken een specifiek onderwerp bespreken.

Thema van de Preadviezen 2023 is Monetair beleid en de redactie is in handen van Kerstin Bernoth, Vincent Sterk en Tim Willems. Bekijk hier de overzichtspagina van de Preadviezen 2023.

Monetair en begrotingsbeleid zijn de twee belangrijkste stabilisatie-instrumenten van beleidsmakers. Terwijl monetair beleid, via voornamelijk aanpassingen in de nominale rente, de geaggregeerde vraag probeert te sturen, beschikt het begrotingsbeleid over een breed scala aan instrumenten die zowel de geaggregeerde vraag als het aanbod kunnen beïnvloeden. Het voornaamste doel van stabilisatiebeleid is om vraag en aanbod op elkaar af te stemmen, zodat een afwijking tussen beide geen inflatoire druk of overmatige werkloosheid genereert. De interactie tussen monetair en begrotingsbeleid vormt daarmee een belangrijk onderwerp binnen de macro-economische theorie en empirie. In dit hoofdstuk richten we ons op drie punten. Ten eerste beschrijven we de theorie over het belang van monetair en begrotingsbeleid voor macro-economische stabiliteit. Ten tweede richten we ons op het belang van de coördinatie tussen het monetair en begrotingsbeleid. Tot slot bespreken we hoe er een evenwichtiger beleidsmix kan worden bewerkstelligd binnen het eurogebied.

Interactie van belang voor stabiliteit

In moderne monetaire algemeen-evenwichtsmodellen is een stabiel en uniek evenwicht meestal afhankelijk zowel van een toezegging van de centrale bank om zich te richten op prijsstabiliteit als van een toezegging van de begrotingsautoriteit (vanaf nu ‘de overheid’ genoemd) om zich te richten op schuldhoudbaarheid (Leeper, 1991). Deze combinatie van monetair en begrotingsbeleid wordt in de literatuur ‘monetaire dominantie’ genoemd. Binnen dit regime past de centrale bank de nominale rente meer dan een-op-een aan aan veranderingen in de inflatie. Hierdoor zorgt monetair beleid ervoor dat een toename (afname) van inflatie wordt gevolgd door een stijging (daling) in de reële rente die de geaggregeerde vraag afremt (stimuleert), en daarmee de inflatie weer verlaagt (verhoogt). Een dergelijk monetair beleid draagt dus bij aan een stabiele inflatiedynamiek door inflatoire en deflatoire spiralen uit te sluiten en inflatieverwachtingen te verankeren aan het inflatiedoel van de centrale bank. Verder zorgt de overheid onder monetaire dominantie ervoor dat de reactie van het primaire overschot op een verandering in de overheidsschuld gemiddeld genomen groter is dan de reële langetermijnrente. Dit type begrotingsbeleid impliceert dat, na verloop van tijd, het opdrijvende effect van de rentelasten op de staatsschuld voldoende wordt gecompenseerd door (schuld verlagende) primaire overschotten. Hiermee zorgt het begrotingsbeleid dus voor een stabiele schulddynamiek. In deze modellen wordt er doorgaans aangenomen dat de toezeggingen van de centrale bank en overheid om monetaire dominantie te waarborgen volledig geloofwaardig zijn.

Hoewel een regime van monetaire dominantie leidt tot macro-economische stabiliteit, kan er alsnog sprake zijn van een afruil tussen beleidsdoelen. Zo is de centrale bank over het algemeen in staat om een economie volledig te stabiliseren indien deze wordt geconfronteerd met een vraagschok (die de inflatie en de output dezelfde kant op doet bewegen), maar er is doorgaans een afruil tussen prijs- en outputstabilisatie wanneer de economie te maken heeft met een aanbodschok (die de inflatie en de output in tegengestelde richting stuurt). In het laatste geval kan het begrotingsbeleid worden ingezet om output te stabiliseren, zonder dat er daarbij excessieve inflatoire of deflatoire druk wordt gecreëerd, bijvoorbeeld via beleid dat de aanbodzijde van de economie ondersteunt. Daarnaast kan het zijn dat beleidsmakers te maken krijgen met (economische, politieke of institutionele) beperkingen in hun streven naar prijsstabiliteit en schuldhoudbaarheid. Bijvoorbeeld, wanneer de nominale rente op haar effectieve ondergrens zit en de inflatie daalt, dan kan het zijn dat de centrale bank de rente niet voldoende ver kan verlagen. Zo kan het ook zijn dat, wanneer de staatsschuld flink oploopt, de overheid niet altijd de vereiste primaire overschotten kan genereren door middel van hogere belastingen, of door een vermindering van de overheidsuitgaven indien er voor dergelijke bezuinigingen en lastenverzwaringen onvoldoende politieke draagvlak is. Dit soort beperkingen kunnen ertoe leiden dat de geloofwaardigheid van monetaire dominantie, en daarmee de stabiliteit van de economie, in gevaar komt.

Een alternatief regime is dat van de ‘fiscale dominantie’. Onder dit regime past de centrale bank de rente minder dan een-op-een aan aan de inflatie, en reageert het primaire saldo onvoldoende sterk op veranderingen in de overheidsschuld. Dit regime leidt óók tot een stabiel en uniek evenwicht, maar om geheel andere redenen dan onder monetaire dominantie. Onder fiscale dominantie wordt de houdbaarheid van de overheidsfinanciën gewaarborgd door een aanpassing in het prijsniveau die zorgt voor de stabilisatie van de reële overheidsschuld via een zogenaamd ‘vermogenskanaal’. Bijvoorbeeld, wanneer de overheid, onder fiscale dominantie, meer schuldtitels uitgeeft, dan zullen de huishoudens, die de eigenaren zijn van deze schuldtitels, zich rijker voelen omdat ze geen belastingverhogingen in de toekomst verwachten die de huidige schulduitgave (in contante termen) voldoende dekt. Deze gepercipieerde toename in het netto-vermogen van huishoudens leidt ertoe dat ze meer gaan consumeren, waardoor de geaggregeerde vraag stijgt en de inflatie toeneemt. De toename van inflatie leidt vervolgens tot, ten eerste, een daling in de reële rente, omdat het monetaire beleid de nominale rente niet sneller doet toenemen dan de inflatie, wat leidt tot een verdere stijging in consumptie en inflatie, en, ten tweede, een daling in de reële waarde van het vermogen van huishoudens, wat juist leidt tot een daling in consumptie en inflatie. Economische stabiliteit wordt gewaarborgd omdat het tweede effect uiteindelijk domineert. Een andere manier om naar dit evenwichtsmechanisme te kijken, is door te beseffen dat de overheid te allen tijde moet voldoen aan haar intertemporele budget-restrictie. Deze restrictie zegt simpelweg dat de reële waarde van de huidige overheidsschuld gelijk moet zijn aan de contante waarde van alle toekomstige primaire overschotten. Is er sprake van een daling in toekomstige overschotten, bijvoorbeeld omdat de overheid haar uitgaven verhoogt zonder deze te dekken met hogere belastingen, dan kan het evenwicht alleen worden gegarandeerd door een stijging in het prijsniveau, die de reële waarde van de staatsschuld verlaagt. Om deze reden wordt dit regime in de literatuur dan ook wel aangeduid als ‘de fiscale theorie van het prijsniveau’ (Cochrane, 2023). Bij dit regime verliest het monetaire beleid de controle over het prijsniveau, en zijn de inflatieverwachtingen niet langer verankerd. Onder fiscale dominantie kan het, in extreme gevallen, mogelijk zijn dat er een lange periode van zeer hoge inflatie nodig is om de overheidsschuld te stabiliseren, wat tot grote welvaartsverliezen kan leiden.

Samen op en af is goed

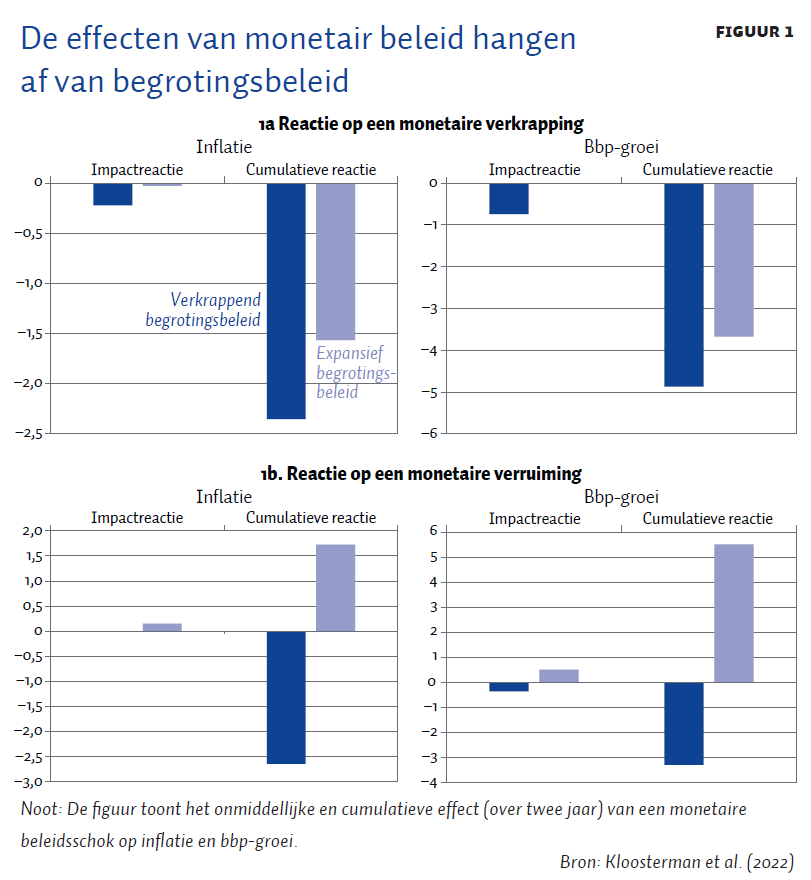

Ongeacht het beleidsregime kan het zijn dat monetair en begrotingsbeleid niet altijd dezelfde kant op bewegen. In dat geval kan het effect van een monetaire verkrapping op de inflatie worden afgezwakt, of zelfs volledig teniet worden gedaan door de overheid, indien zij op hetzelfde moment een expansief begrotingsbeleid voert. Recent onderzoek van De Nederlandsche Bank (DNB) naar het effect van monetair beleid in het eurogebied bevestigt dat de impact van een monetaire verkrapping op inflatie en output inderdaad een stuk kleiner is wanneer het begrotingsbeleid expansief is, dan wanneer het begrotingsbeleid ook verkrappend is (Kloosterman et al., 2022). Uit het onderzoek blijkt dat dit resultaat mogelijk is toe te schrijven aan de consumptie van huishoudens, die alleen daalt na een monetaire verkrapping wanneer zowel monetair beleid als begrotingsbeleid de teugels aantrekt. Tevens is het positieve effect van een monetaire verruiming op inflatie en output groter wanneer de overheid ook een expansief begrotingsbeleid voert, dan wanneer het begrotingsbeleid verkrappend is (figuur 1).

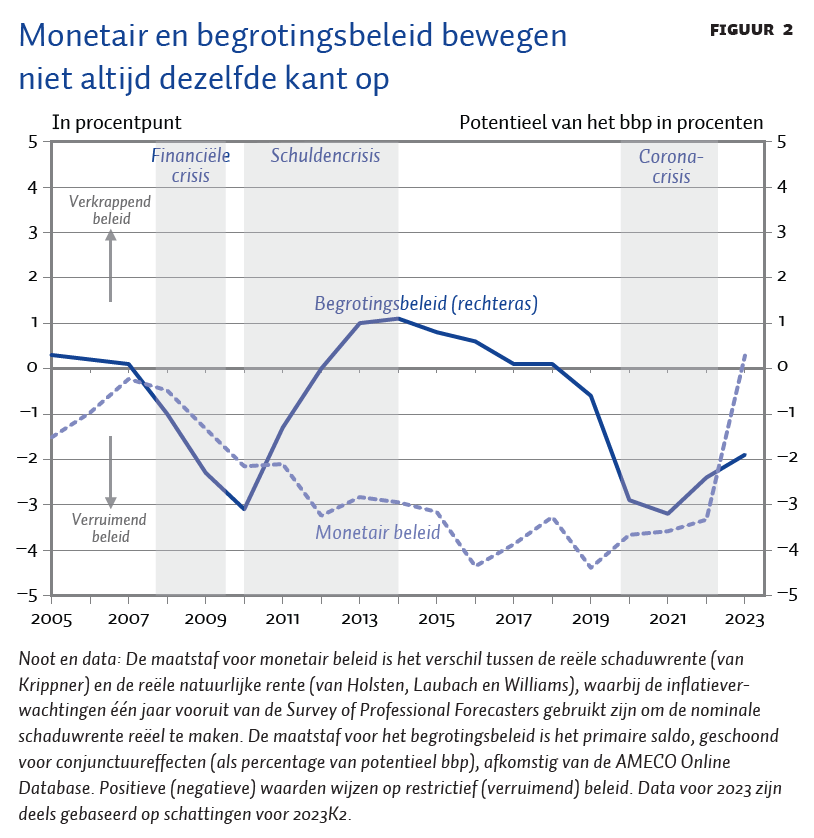

In de afgelopen twee decennia bewogen het monetaire en begrotingsbeleid niet altijd in dezelfde richting (figuur 2). Zo was bijvoorbeeld de initiële beleidsreactie op de financiële crisis van 2008–2009 harmonieus te noemen, in de zin dat zowel de Europese Centrale Bank (ECB) als de nationale overheden binnen het eurogebied expansief beleid voerden. De daaropvolgende schuldencrisis werd echter gekenmerkt door, aan de ene kant, verruimend monetair beleid en, aan de andere kant, grootschalige bezuinigingen in een tal van lidstaten. Deze bezuinigingen waren toentertijd en vanuit nationaal perspectief wellicht de beste keuze – zeker in landen die kampten met zeer hoge schulden en stijgende risicopremies die de binnenlandse investeringen afknepen. Sterker nog, het is theoretisch gezien mogelijk dat bezuinigingen de economie kunnen stimuleren indien ze leiden tot een forse verlaging van risicopremies. Het komt evenwel niet vaak voor dat grootschalige bezuinigingen leiden tot zulke expansieve effecten (Alesina et al., 2019). Bovendien, voor de effectiviteit van monetair beleid is niet zozeer het begrotingsbeleid op nationaal niveau van belang, als wel het effect van alle bezuinigingen op geaggregeerd niveau. Tijdens de coronacrisis bewogen het monetaire en begrotingsbeleid meer in dezelfde richting, en voerden de ECB en de nationale overheden beide een sterk expansief beleid. Deze synchrone beleidsreactie op de pandemie heeft mogelijkerwijs bijgedragen aan het relatief snelle economisch herstel binnen het eurogebied. Recentelijk worstelt de muntunie met hoge inflatie, en zowel het monetaire beleid als het begrotingsbeleid op geaggregeerd niveau is een restrictieve koers gaan varen. Niettemin zal naar verwachting het nationale begrotingsbeleid in sommige lidstaten accommoderend blijven. De expansieve begrotingsmaatregelen van 2022 waren veelal bedoeld om huishoudens en bedrijven te beschermen tegen een daling van de koopkracht en een stijging van de energierekeningen, en zijn dus begrijpelijk vanuit een welvaarts- en herverdelingsperspectief. Tegelijkertijd kunnen dit soort maatregelen de transmissie van monetair beleid belemmeren, en het voor de centrale bank moeilijker maken om inflatie terug te dringen, zeker als de steunmaatregelen lang aanhouden, en niet of niet voldoende gedekt zijn door toekomstige primaire overschotten. De resultaten uit het eerdergenoemde onderzoek van DNB leren ons dat, indien het begrotingsbeleid nog lange tijd verruimend blijft, de centrale bank een restrictiever monetair beleid zal moeten voeren, en dit ook langer zal moeten aanhouden, om de inflatie terug te brengen naar het inflatiedoel. Hierdoor kan het zijn dat het inkomensverlies, de werkloosheid en de risico’s voor de financiële stabiliteit hoger uitvallen dan wanneer het begrotingsbeleid minder expansief of juist verkrappend zou zijn. Deze conclusie volgt ook uit een recente IMF-studie waarin wordt aangetoond dat een geaggregeerde bezuiniging in het eurogebied van 1 procent bbp in 2023 en 2024, plus een bezuiniging van 0,5 procent bbp in 2025, de inflatie dusdanig kan helpen verlagen dat de beleidsrente tussen de dertig en vijftig basispunten lager zou uitvallen (Beyer et al., 2023). Deze resultaten onderstrepen het belang van een synchrone wisselwerking tussen het monetaire en begrotingsbeleid voor de effectiviteit van monetair beleid.

Evenwichtige beleidsmix waarborgen

Het institutioneel raamwerk van de EMU geeft de ECB een expliciet mandaat om prijsstabiliteit te waarborgen, geïmplementeerd als een inflatiedoelstelling van twee procent over de middellange termijn. Mede dankzij de geloofwaardigheid van de ECB om zich aan dit mandaat te houden zijn de langetermijn-inflatieverwachtingen dicht in de buurt van het inflatiedoel gebleven, ondanks dat de inflatie recent tot historisch hoge niveaus is gestegen. Nationale overheden dienen zich daarnaast te houden aan de Europese begrotingsregels, welke zijn vastgelegd in het stabiliteits- en groeipact (SGP), en die een limiet leggen op de omvang van de staatsschuld en het overheidstekort. Het SGP kent een aantal operationele regels die erop toezien dat, zodra deze limieten worden overschreden, het begrotingsbeleid voldoende gericht is op het waarborgen van de schuldhoudbaarheid. Hoewel, op geaggregeerd niveau, het schuldniveau in het eurogebied momenteel boven de schuldlimiet ligt, is er vooralsnog geen empirisch bewijs dat de economie afstevent op een regime waarin de centrale bank zich niet langer richt op de prijsstabiliteit, en overheden zich niet richten op de schuldhoudbaarheid (Brandao Marques et al., 2023). Desalniettemin kunnen de schuldhoudbaarheidsrisico’s toenemen indien de overheidsschuld voor nog langere tijd boven de schuldlimiet uitrijst. Hierdoor kan er mogelijk een beleidsconflict ontstaan dat het vermogen van de centrale bank ondermijnt om prijsstabiliteit te garanderen.

Coördinatie tussen monetair en begrotingsbeleid kan dus voordelen bieden. In een monetaire unie waarin het gemeenschappelijke monetaire beleid op supranationaal niveau wordt gevoerd en het begrotingsbeleid op nationaal niveau wordt gedicteerd, kan een betere beleidscoördinatie echter moeilijk te bereiken zijn zonder ook een zekere mate van soevereiniteit en onafhankelijkheid op te geven. Een mogelijkheid is om de beleidscoördinatie op een wat minder expliciete wijze te bevorderen door middel van hervormingen van de begrotingsregels. Begrotingsbeleid dat effectief bijdraagt aan macro-economische stabiliteit, en daarmee ook aan een evenwichtige beleidsmix binnen het eurogebied, is idealiter anticyclisch: expansief tijdens een economische neergang, en verkrappend in tijden van hoogconjunctuur. Anticyclisch begrotingsbeleid is vooral van belang tijdens een economische crisis en wanneer de rente zeer laag is, aangezien de centrale bank in dat geval minder effectief is in het stimuleren van de economie (Tenreyro en Thwaites, 2016; Van den End et al., 2021). Daarnaast tonen meerdere empirische studies aan dat het effect van expansief begrotingsbeleid op inflatie en output juist in tijden van recessie en van zeer lage rentes aanzienlijk groter is dan in normale tijden (Auerbach en Gorodnichenko, 2013; Bonam et al., 2022). Begrotingsregels dienen dus zodanig te worden ontworpen dat zij het voor overheden mogelijk maken om voldoende anticyclisch beleid te voeren, of op zijn minst niet leiden tot een procyclisch begrotingsbeleid, terwijl tegelijkertijd op de lange termijn de overheidsschuld houdbaar blijft. Het begrotingsbeleid in het eurogebied is in het verleden vaak procyclisch geweest, waardoor de last van macro-economische stabilisatie vaak op de schouders van de centrale bank is komen te liggen.

Naast de cycliciteit van begrotingsbeleid is ook de compositie van de overheidsbegroting van belang, zowel voor macro-economische stabilisatie als voor de transmissie van monetair beleid. Bijvoorbeeld, wanneer een economie wordt geraakt door een flinke energieprijsschok, dan kunnen tijdelijke en gerichte begrotingsmaatregelen, zoals een subsidie aan bedrijven die actief zijn in energie-intensieve sectoren, helpen om de impact op inflatie in toom te houden teneinde te voorkomen dat deze bedrijven de kosten doorberekenen aan hun klanten. Tegelijkertijd houden dit soort subsidies de vraag naar energie in stand, wat weer tot verdere energieprijsstijgingen kan leiden. Publieke investeringen kunnen monetair beleid ondersteunen bij het beteugelen van inflatie, voor zover deze de productiviteit verhogen en daarmee een drukkend effect hebben op de marginale kosten en inflatie. Het kan echter lang duren voordat publieke investeringen ook daadwerkelijk worden uitgevoerd, waardoor deze deflatoire effecten pas na verloop van tijd optreden. Bovendien leveren publieke investeringen een positieve bijdrage aan de potentiële groei op de lange termijn, hetgeen weer gunstig is voor de schuldhoudbaarheid, en dus ruimte creëert voor anticyclisch begrotingsbeleid. Bij een herziening van de begrotingsregels zou er dus, met het oog op zowel de stabilisatierol van het begrotingsbeleid als de uitdagingen op het gebied van de groene en digitale transitie, meer nadruk moeten liggen op de samenstelling en kwaliteit van de overheidsuitgaven.

Het recente voorstel van de Europese Commissie om het SGP te herzien komt deels tegemoet aan bovenstaande voorwaarden om de stabilisatiefunctie van het begrotingsbeleid te versterken. Een belangrijk element uit het voorstel is om de uitgavenregel te gebruiken bij het bepalen van de begrotingsinspanning, die lidstaten met hoge schulden moeten doen om hun schuld – binnen een vooraf bepaalde termijn – op een houdbaar pad te krijgen. De uitgavenregel legt een limiet op de groei van de primaire overheidsuitgaven, maar rekent hierbij conjunctuurgevoelige werkloosheidsuitgaven niet mee. Hierdoor wordt er ruimte gecreëerd voor anticyclisch begrotingsbeleid. Daarnaast staat het voorstel toe dat lidstaten er langer over mogen doen om hun schuld te stabiliseren indien ze groeibevorderende maatregelen nemen, wat een prikkel is om publieke investeringen te verhogen. Het is op dit moment nog onzeker welke van deze (en andere) elementen uit het voorstel ook daadwerkelijk worden overgenomen, en hoe ze in de praktijk zullen worden toegepast.

Tot slot, zoals blijkt uit de geschiedenis van de EMU, kan het in de praktijk moeilijk zijn om begrotingsregels te handhaven. Toch zijn begrotingsregels van belang voor de stabiliteit van een monetaire unie, met name in een onvolledige monetaire unie zoals de EMU waarin een begrotingsunie vooralsnog ontbreekt. Om de gebreken van een onvolledige monetaire unie het hoofd te bieden zou een verdergaande coördinatie van het begrotingsbeleid op Europees niveau, en wellicht ook enige mate van fiscale integratie, wenselijk zijn (Draghi, 2023).

Literatuur

Alesina, A., C. Favero en G. Giavazzi (2019) Effects of austerity: Expenditure- and tax-based approaches. The Journal of Economic Perspectives, 33(2), 141–162.

Auerbach, A. en Y. Gorodnichenko (2013) Fiscal multipliers in recession and expansion. In: A. Alesina en F. Giavazzi (red.), Fiscal policy after the financial crisis. Chicago: University of Chicago Press.

Beyer, R., R. Duttagupta, A. Fotiou et al. (2023) Shared problem, shared solution: Benefits from fiscal-monetary interactions in the euro area. IMF Working Paper, 23/149.

Bonam, D., J. de Haan en B. Soederhuizen (2022) The effects of fiscal policy at the effective lower bound. Macroeconomic Dynamics, 26(1), 149–185.

Brandao Marques, L., M. Casiraghi, R.G. Gelos et al. (2023) Is high debt constraining monetary policy? Evidence from inflation expectations. IMF Working Paper, 23/143.

Cochrane, J. (2023) The fiscal theory of the price level. Princeton: Princeton University Press.

Draghi, M. (2023) The next flight of the bumblebee: The path to common fiscal policy in the eurozone. Martin Feldstein Lezing, NBER Summer Institute 2023. 11 juli, Cambridge, MA.

End, J.W. van den, P. Konietschke, A. Samarina en I.M. Stanga (2021) Macroeconomic reversal rate in a low interest rate environment. ECB Working Paper, 2620.

Kloosterman, R., D. Bonam en K. van der Veer (2022) The effects of monetary policy across fiscal regimes. DNB Working Paper, 755.

Leeper, E.M. (1991) Equilibria under ‘active’ and ‘passive’ monetary and fiscal policies. Journal of Monetary Economics, 27(1), 129–147.

Tenreyro, S. en G. Thwaites (2016) Pushing on a string: US monetary policy is less powerful in recessions. American Economic Journal: Macroeconomics, 8(4), 43–74.

Auteurs

Categorieën