■ Fien Verheij en Yoshua Witteveen (Min Fin)

De Europese Commissie is in haar herfstraming – waarin de verwachtingen over economische en budgettaire ontwikkelingen in de eurozone worden gepubliceerd – pessimistischer over de economische groei dan een half jaar geleden. Oorzaken voor de lagere verwachtingen zijn volgens de Commissie geopolitieke spanningen, lagere groei van grote economieën zoals de Verenigde Staten en China, en aanhoudende onzekerheden rondom de Brexit.

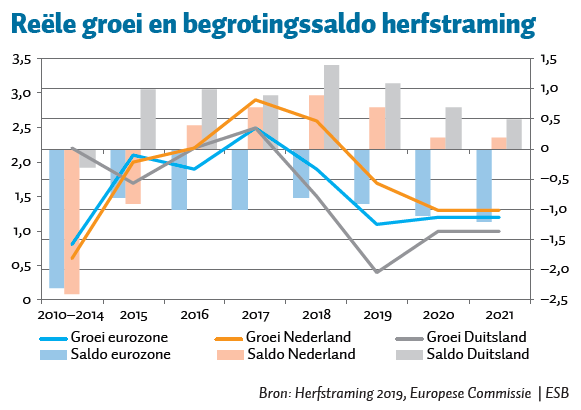

De grafiek geeft de reële groei van het bruto binnenlands product (bbp) op de linker as en het begrotingssaldo op de rechter as weer voor de eurozone, Nederland en Duitsland. De totale reële groei in de eurozone neemt af van 1,9 procent in 2018 naar 1,1 procent in 2019, en neemt daarna naar verwachting weer licht toe. De Nederlandse bbp-groei is afgenomen in 2019 maar blijft in 2020 en 2021 nog boven het gemiddelde in de eurozone.

De pessimistischere groeiverwachting geldt voor alle grote eurolanden, behalve Frankrijk. Opvallend zijn de lage groeiverwachtingen voor Duitsland. Binnen de eurozone scoort alleen Italië slechter. Een van de redenen voor deze lage groei is dat de auto-industrie, cruciaal voor de export van Duitsland, voor een aantal grote uitdagingen staat. Ontwikkelingen zoals elektrische en zelfrijdende auto’s zorgen voor onzekerheid over de vraag en vereisen grote investeringen in innovatie om te kunnen blijven concurreren. Hiernaast zijn de handelsspanningen van grote invloed op de productieketen, die zich voor een groot deel buiten Duitsland bevindt.

Duitsland bevindt zich technisch gezien nog net niet in een recessie, dankzij minimale groei in het derde kwartaal van 2019. Desondanks zijn er zijn veel zorgen over het groeimodel van de Duitse economie en de doorwerking van de groeivertraging op Nederland. ‘Wanneer Duitsland niest, wordt Nederland verkouden’ is hierbij de gedachte, onder andere omdat Duitsland de belangrijkste afzetmarkt van Nederland is.

In zowel Nederland als Duitsland wordt verwacht dat het begrotingsbeleid expansief zal zijn, gezien de toename van het structurele tekort (het nominale begrotingstekort of overschot gecorrigeerd voor conjuncturele ontwikkelingen en eenmalige uitgaven). Ondanks deze stimulus verwacht de Commissie dat de publieke schuld van Nederland en Duitsland zal blijven dalen.

Auteurs

Categorieën