Tijdens de coronacrisis verschafte de overheid liquiditeitssteun aan bedrijven, om de klap van de maatregelen te verzachten. Hoe verhield die steun zich tot de externe financiering van bedrijven en hadden zij nog behoefte aan extra financiering? En in hoeverre werden er bedrijven gesteund die anders niet aan financiering zouden komen? Een analyse van bedrijven mét en zonder steun.

In het kort

- Steunontvangers hadden vaker behoefte aan financiering, deden vaker een aanvraag – die vervolgens ook vaker mislukte.

- De financieringsproblemen komen vooral voor bij gebruikers van belastinguitstel en niet bij NOW-gebruikers.

- Tijdens de coronacrisis zochten steunontvangers minder vaak financiering voor groei dan bedrijven die geen steun ontvingen.

Als reactie op de corona-uitbraak werden er door de overheid contactbeperkende maatregelen ingesteld om de overdracht van het virus af te remmen. Die maatregelen zorgden bij veel bedrijven voor omzetverlies, lagere inkomsten, en resulteerden zo in een slechtere liquiditeitspositie en lagere overlevingskansen (OESO, 2020). Een systeemschok zoals de coronacrisis kan op die manier zorgen voor een dringende behoefte aan extra liquide middelen, bijvoorbeeld in de vorm van nieuwe externe financiering.

De overheid kwam in die liquiditeitsbehoefte tegemoet met veschillende steunmaatregelen. Subsidies voor het betalen van de werknemers (NOW) en vaste lasten (TVL) gaven gebruikers een liquiditeitsinjectie. Uitstel van het betalen van verschillende belastingen was daarnaast een welkome opschorting van de belastingverplichtingen op de korte termijn, die de liquiditeitspositie van gebruikers dus ook tijdelijk verbeterden. Het doel van de steun was om de werkgelegenheid te behouden, zwakkere liquiditeitsposities van bedrijven te overbruggen, en de continuïteit van bedrijven te borgen (Tweede Kamer, 2020).

De financiële coronasteunmaatregelen van de overheid konden een aanvulling zijn op de benodigde externe financiering (en in theorie zelfs een vervanging zijn daarvan). Dat bedrijven met een lagere liquiditeit inderdaad vaker coronasteun gebruiken is bekend (Bos et al., 2021). Het is echter nog niet bekend hoe bedrijven die steun ontvingen verschillen in behoefte aan externe financiering en financieringsaanvragen. En of deze verschillen ook voor de coronacrisis al bestonden.

Door de verschillen in financieringsbehoefte en -aanvragen tussen steungebruikers en niet-steungebruikers te onderzoeken, kunnen we drie vragen beantwoorden die lessen bieden voor de uiteindelijke evaluatie van de coronasteun.

Ten eerste, hadden bedrijven die tijdens de coronacrisis steun ontvingen inderdaad een hogere behoefte aan liquiditeit? Wanneer steunontvangers tijdens de crisis meer financieringsbehoefte hadden en meer -aanvragen deden, dan wijst dit erop dat zij inderdaad meer liquiditeit nodig hadden.

Ten tweede, hadden bedrijven die steun ontvingen ook vóór de crisis al een grotere behoefte aan externe financiering? Wanneer steunontvangers al vóór de crisis meer behoefte hadden aan financiering maar dat niet konden krijgen, dan wijst dit erop dat de steungebruikers al vóór de coronacrisis minder financieel gezond waren. Dat zou kunnen betekenen dat de steun deels bedrijven overeind heeft gehouden die zonder coronacrisis ook al in de problemen zaten.

Ten slotte, verschillen steungebruikers en niet-steungebruikers in de doelen waarvoor zij externe financiering aanvragen? Het hoofddoel van de steun is de continuïteit van geholpen bedrijven te waarborgen en te voorkomen dat zij omvallen. Idealiter wordt deze steun zo verleend dat het de geholpen bedrijven in staat stelt om verder door te groeien, te investeren en te vernieuwen. Door te kijken voor welke doelen externe financiering wordt aangevraagd, kunnen we zien in hoeverre dat is gelukt.

We splitsen deze uitkomsten uit naar verschillende soorten steun zodat we de vragen kunnen beantwoorden per type steun.

Data en methode

Om de samenhang tussen het gebruik van coronasteunmaatregelen en externe financiering te onderzoeken, gebruiken we twee metingen van de Financieringsmonitor (CBS, 2021). De eerste meting heeft plaatsgevonden vóór de coronacrisis, en gaat over de periode die liep van juli 2018 tot juli 2019 (CBS, 2019). De andere vond plaats tijdens de crisis, en beslaat de periode van juli 2020 tot juli 2021 (CBS, 2021).

De Financieringsmonitor laat zien welke keuzes bedrijven maken bij het doorlopen van de zoektocht naar financiering: (1) behoefte aan financiering, (2) oriëntatie op de mogelijkheden, (3) de aanvraag, en (4) de uitkomst van de aanvraag.

We hebben ook gekeken of de financiering is bedoeld om te groeien of om de dagelijkse bedrijfsvoering te continueren. Financiering voor continuïteitsdoelen zijn nodig voor het gaande houden van de dagelijkse bedrijfsvoering, zoals behoefte aan werkkapitaal, herfinanciering en het overbruggen van een moeilijke periode. Financiering voor groei en om het bedrijf vooruit te brengen richt zich op zaken zoals uitbreiding, vernieuwing, personeel, onroerend goed, het wagenpark, marketing, en de start van een bedrijf. Een derde combinatiecategorie, bestaande uit bedrijven met groei- én continuïteitsdoelen, blijft voor de overzichtelijkheid buiten beschouwing.

De gegevens uit de Financieringsmonitor zijn gecombineerd met informatie over het gebruik van drie soorten steunmaatregelen: ten eerste de Noodmaatregel Overbrugging Werkgelegenheid (specifiek NOW 2.0, 3.1, 3.2 en 3.3); ten tweede de Tegemoetkoming Vaste Lasten (specifiek TVL 1, Q4 2020, Q1 2021 en Q2 2021); en ten derde bijzonder uitstel van betaling belastingen (specifiek of een bedrijf ooit gebruik heeft gemaakt van deze faciliteit sinds het begin van de coronacrisis tot en met augustus 2021).

Informatie uit het Algemeen Bedrijven Register en verschillende andere bedrijfsstatistieken van het Centraal Bureau voor de Statistiek zijn gebruikt om voor structuurkenmerken en prestatie-indicatoren te corrigeren bij het verklaren van de verschillen tussen bedrijven die wel en geen aanspraak op coronasteun hebben gemaakt.

We hebben logistische regressies uitgevoerd om te onderzoeken of er verschillen zijn voor elk van de vijf stappen uit de financieringszoektocht, en voor de twee samengestelde financieringsdoelen. Bij de zoektocht is er gecorrigeerd voor de structuurkenmerken, de sector, grootteklasse en de leeftijd van het bedrijf. Bij het financieringsdoel is aanvullend gecorrigeerd voor de prestatie-indicatoren liquiditeit, solvabiliteit en productiviteit. Er is steeds een vergelijking gemaakt tussen de situatie vóór en tijdens de coronacrisis.

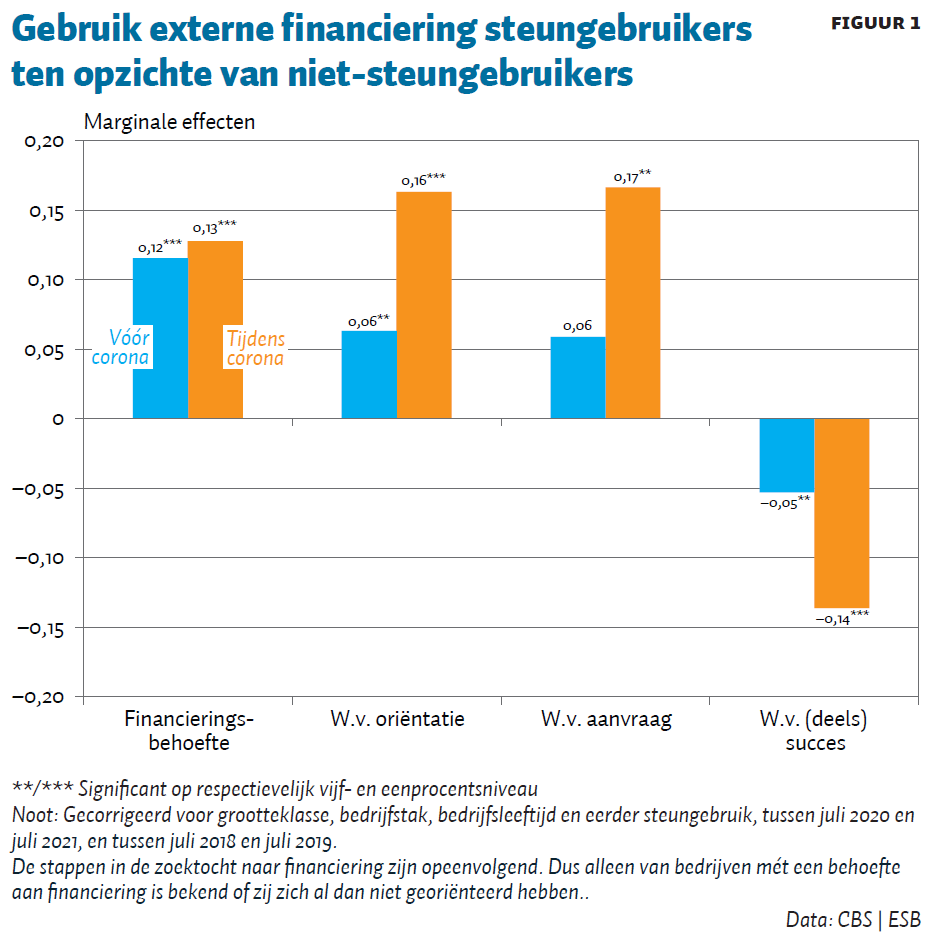

Verschil financieringsbehoeften en -aanvraag

Bedrijven die gebruik hebben gemaakt van de coronasteunmaatregelen hebben vaker een behoefte aan financiering, zetten daarna vaker stappen om de mogelijkheden te verkennen, en doen vaker een aanvraag voor financiering die vervolgens vaker wordt afgewezen (figuur 1). De kans dat coronasteungebruikers tijdens corona een financieringsbehoefte hadden, is bijvoorbeeld dertien procent groter dan bij niet-steungebruikers. Deze verschillen zijn allemaal statistisch significant.

Dat financieringsaanvragen door bedrijven die steun ontvangen vaker worden afgewezen tijdens de coronacrisis, is in lijn met de verwachting van een verslechterde toegang tot financiering die ondernemers in het algemeen aan het begin van de crisis al hadden (Ferrando en Ganoulis, 2020). Maar ook vóór de coronacrisis bestonden er al (significante) verschillen in het financieringsgebruik tussen de latere steungebruikers en niet-steungebruikers.

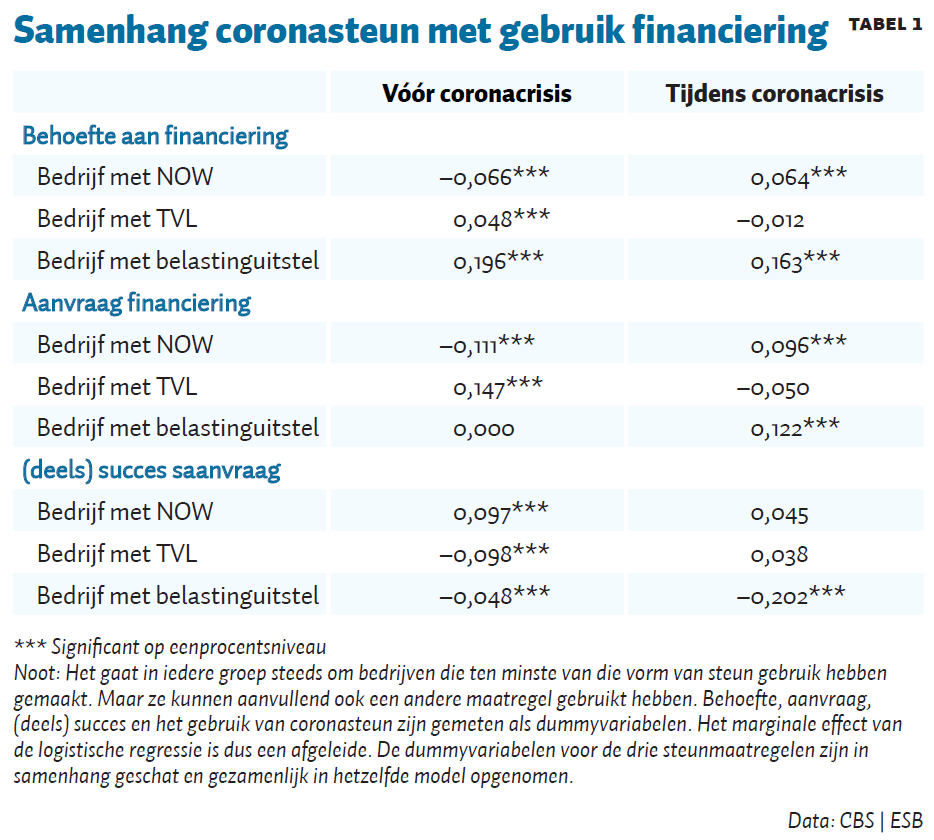

Het beeld verschilt wel per steunmaatregel (tabel 1). Bij bedrijven die een beroep hebben gedaan op de mogelijkheid om hun belastingbetalingen uit te stellen, is het effect nagenoeg hetzelfde als in het totaalplaatje uit figuur 1. Ze hebben dus vaker een financieringsbehoefte dan bedrijven zonder belastinguitstel, en doen frequenter een aanvraag die vaker wordt afgewezen, zowel vóór als tijdens de coronacrisis – met uitzondering van de aanvragen vóór de corona. Dit kan komen door de tijdens de coronacrisis toegenomen liquiditeitstekorten, waardoor financieringsaanvragen juist gedurende de crisis ook voor deze groep urgenter werden.

Gebruikers van de NOW hadden vóór de coronacrisis daarentegen geen hogere financieringsbehoefte en hun aanvragen werden niet vaker afgewezen dan die van niet-gebruikers van de NOW. Bij NOW-gebruikers is er dus geen aanwijzing dat zij ook vóór de coronacrisis al minder financieel gezond waren. Ook werden financieringsaanvragen van NOW-gebruikers niet vaker afgewezen tijdens de coronacrisis. Dit wijst erop dat gebruik van NOW-steun niet samenhangt met een lagere kans op succes bij het aanvragen van externe financiering.

Ook gebruik van de TVL lijkt niet samen te hangen met een lagere kans om externe financiering aan te trekken tijdens de coronacrisis. Tijdens de coronacrisis wijken de behoefte aan financiering, aanvraag en uitkomst voor gebruikers van de TVL allemaal niet statistisch significant af van niet-gebruikers van de TVL.

Wel lijkt de TVL terecht te zijn gekomen bij bedrijven die ook vóór corona al financieringsproblemen hadden. Bedrijven die van de TVL gebruik maakten, hadden namelijk vóór de coronacrisis vaker een financieringsbehoefte en hun aanvragen werden vaker afgewezen.

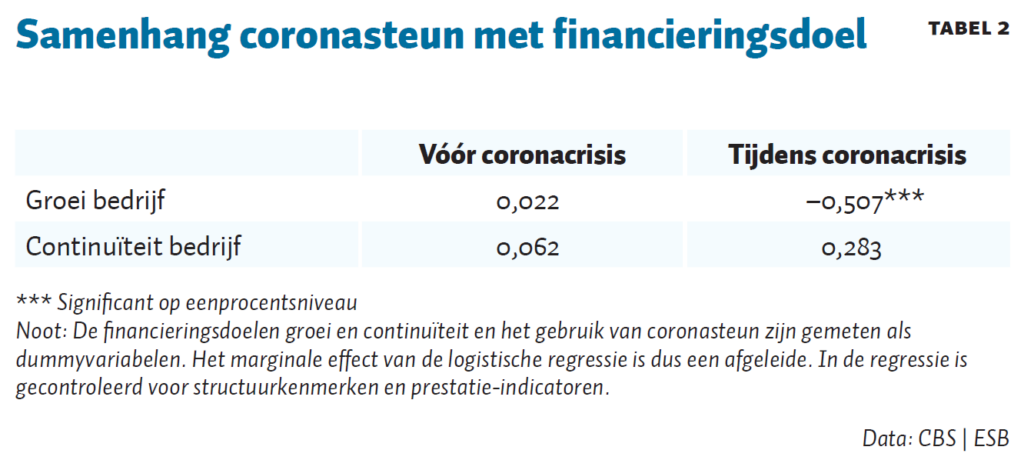

Verschil in financieringsdoel

Tijdens de coronacrisis zochten steungebruikers minder vaak financiering alléén voor de groeidoeleinden van hun bedrijf, bijvoorbeeld om te kunnen investeren in uitbreiding, vernieuwing of personeel (tabel 2). De kans dat steungebruikers tijdens de coronacrisis financiering zochten voor groeidoeleinden was 50,7 procent kleiner dan bij niet-gebruikers. Dat verschil bestond vóór de corona niet. Steungebruikers hadden tijdens de crisis dus echt een andere financieringsbehoefte: vaker én voor andere doelen.

Bij de continuïteitsdoeleinden, zoals het overbruggen van een moeilijke periode, bestaat er op geen enkel moment een significant verschil tussen het totaal aan gebruikers en niet-gebruikers. Specifiek bij de gebruikers van de NOW en het belastinguitstel bestaat dat verschil overigens wel: zij zoeken statistisch significant vaker naar geld voor de continuïteit van hun bedrijf.

Discussie

Het lijkt erop dat de bedrijven die de coronasteun gebruikten sowieso vaker behoefte hebben aan externe middelen: of dat nu steun is of financiering, en of dat nu als gevolg van de pandemie is of niet. De groep steungebruikers zocht tijdens corona tevens minder vaak financiering voor groei, wat er ook op duidt dat hun bedrijfsmodel afhankelijker is van extern geld om hun dagelijkse bedrijfsvoering rond te krijgen.

Vooral bedrijven die gebruik hebben gemaakt van belastinguitstel hadden tijdens de coronacrisis meer behoefte aan externe financiering, maar worden vaker afgewezen. Dat vooral bedrijven die gebruik maken van belastinguitsel financieringsproblemen hebben valt te verklaren door de aard van de steunmaatregelen. De NOW en TVL zijn immers subsidies, en daarmee een directe liquiditeitsinjectie. Het belastinguitstel is een vooruitgeschoven last die blijft drukken op de vermogenspositie en kredietwaardigheid, en daarom mogelijk sterker van invloed is op zowel de behoefte aan aanvullende financiering als de kans die te krijgen.

De plicht tot terugbetaling van de belastingschuld kan extra problematisch zijn, omdat bedrijven die van het belastinguitstel gebruik hebben gemaakt relatief vaker een lage productiviteit hebben. Bovendien is deze vorm van steun in sommige sectoren vooral terechtgekomen bij bedrijven waarvoor de belastingschuld erg hoog is in verhouding tot hun historische winstgevendheid (De Winter en Pruijt, 2022). Die druk van de terugbetaling op de winsten maakt het moeilijker om zich op hun toekomst te richten.

Gecombineerd kunnen deze inzichten erop wijzen dat het belastinguitstel niet naar de meest gezonde bedrijven is gegaan, en dat het hun kansen op het aantrekken van andere vormen van externe financiering verslechterde, omdat belastinguitstel effectief een extra schuld was.

Definitieve lessen over de beste manieren waarop steunmaatregelen in tijden van economische nood ingericht kunnen worden, zullen uiteindelijk moeten blijken uit de evaluatie van het gehele coronasteunpakket.

Literatuur

Bos, B., E. Brouwer, J. Jansen en T. Smits (2021) Gebruik van financiële coronasteunmaatregelen. Rapport Rijksdienst voor Ondernemend Nederland, 21402207/BR-INT. Te vinden op www.bedrijvenbeleidinbeeld.nl.

CBS (2019) Financieringsmonitor.

CBS (2021) Financieringsmonitor.

CBS (2022) Twee jaar coronasteun: een terugblik. CBS Publicatie.

Ferrando, A. en I. Ganoulis (2020) Firms’ expectations on access to finance at the early stages of the COVID-19 pandemic. ECB Working Paper, 2446.

OESO (2020) Financing SMEs and entrepreneurs: An OECD scoreboard. Special edition: the impact of COVID-19. OECD, november.

Span, T., B. Bos, H. van der Wiel et al. (2022) De zoektocht naar bedrijfsfinanciering in tijden van corona: verschillen tussen gebruikers en niet-gebruikers van de coronasteunmaatregelen. Bedrijvenbeleid in beeld, Ministerie van EZK.

Tweede Kamer (2020) Kamerbrief Noodpakket banen en economie, CE-AEP / 20077147.

Winter, J. de, en B. Pruijt (2022) De invloed van het corona steun- en herstelpakket op het Nederlandse bedrijfsleven. Publicatie De Nederlandsche Bank, 29 maart.

Auteurs

Categorieën