De huizenprijzen in Amsterdam zijn recent fors gestegen. In hoeverre kan deze ontwikkeling worden verklaard door de karakteristieken van woningen, ontwikkelingen op de huurmarkt en standaard macro-economische veranderingen?

In het kort

– De gebruikelijke determinanten verklaren slechts een deel van de forse huizenprijsstijging in Amsterdam.

– De uitbundige prijsstijging wijst op oververhitting van de Amsterdamse huizenmarkt.

– Maatregelen hiertegen moeten zich vooral richten op de aanbodkant van de woningmarkt.

In Amsterdam is de mediane woningprijs tussen maart 2015 en maart 2017 met 46 procent gestegen, van 242.750 naar 355.500 euro, terwijl de prijzen in de rest van Nederland met een gematigde 5 procent stegen, van 195.000 naar 205.000 euro. Dit roept de vraag op in hoeverre de Amsterdamse huizenmarktprijsontwikkeling kan worden verklaard door traditionele onderliggende fundamenten.

Om de prijsontwikkeling op de Amsterdamse woningmarkt te verklaren, passen we een nieuwe econometrische toets toe, die vaststelt of de woningprijsontwikkeling met een bepaalde mate van waarschijnlijkheid afwijkt van de verwachte prijsontwikkeling op basis van traditionele onderliggende fundamentele factoren. Zodoende kan worden geanalyseerd of er sprake is van uitbundige prijsstijgingen. De toets kan ook worden gebruikt om het verloop van eventueel uitbundige prijsontwikkelingen te blijven monitoren. De analyse is gebaseerd op de transactiegegevens van alle verkochte woningen in Nederland van begin 1990 tot maart 2017. Dit bestand is door de Nederlandse Vereniging van Makelaars (NVM) beschikbaar gesteld. De focus ligt op algemene trends in de data en, vanwege privacy-overwegingen, niet op individuele transacties. Desalniettemin biedt het onderzoek een gedetailleerd beeld van de krachten achter de prijsontwikkelingen op de Amsterdamse woningmarkt.

Verklaringen voor huizenprijsstijgingen

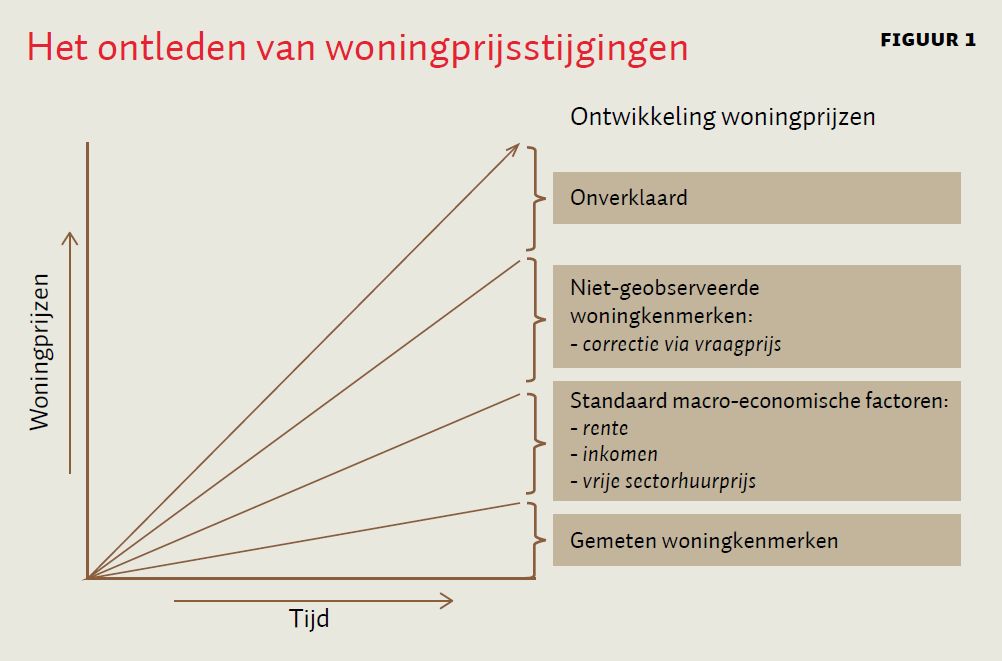

Om zicht te krijgen op de onderliggende prijsontwikkeling van woningen, wordt de reguliere woningprijsindex gecorrigeerd voor verschillende factoren die de prijs bepalen. Deze correctie gebeurt in stappen (figuur 1): eerst wordt gecorrigeerd voor observeerbare woningkenmerken, daarna voor standaard macro-economische factoren en de vrije huursector, en vervolgens voor niet-observeerbare woningkenmerken die tot uiting komen in de Amsterdamse vraagprijsontwikkeling. Tot slot wordt getoetst of de prijsstijgingen die niet kunnen worden verklaard door veranderingen in fundamentele drijfveren, een sterke eigen dynamiek hebben. Een technische toelichting (beschikbaar op esb.nu) gaat nader in op de methodiek en geeft inzicht in alternatieve specificaties en definities, die de robuustheid van de uitkomsten illustreren.

Voor elke stap wordt een aparte prijsindex gemaakt. Het vertrekpunt is de mediane woningprijsindex voor de gemeente Amsterdam (op maandbasis) – de mediaan geeft een beter beeld van de prijsontwikkeling van standaardwoningen dan het gemiddelde, omdat de transactieprijzen scheef zijn verdeeld.

Gemeten woningkenmerken

Woningprijzen worden eerst gecorrigeerd voor woningkwaliteit. Daartoe is een (log) hedonische prijsindex (τt, op basis van tijdsdummy’s) gebouwd, waarbij via een regressiemodel woningprijzen gecorrigeerd worden voor de voornaamste meetbare woningkenmerken zoals de woonoppervlakte, het type woning, het bouwjaar, de aanwezigheid van parkeergelegenheid, de aanwezigheid van een tuin, de staat van onderhoud (binnen en buiten), de status als monumentenpand en de locatie (op postcode 6-niveau, aj), zie vergelijking (1):

\(log(p_{it})=\beta_0+\beta_1woningkenmerken_{it}+\tau_t+a_j+\epsilon_{it}\)

De index houdt rekening met het feit dat in een maand bijvoorbeeld veel monumentale villa’s met tuin kunnen zijn verkocht en in een andere maand juist veel tussenwoningen met achterstallig onderhoud. Een dergelijk hedonisch model wordt ook wel gebruikt om de WOZ-waarde van een woning te berekenen.

Standaard macro-economische factoren

Vervolgens is de hedonische prijsindex gecorrigeerd voor een aantal standaard macro-economische factoren, zoals de rentevoet en de inkomensgroei (De Wit et al., 2013; Dröes en Van de Minne, 2015), en de huurprijs van vrije sector huurwoningen in Amsterdam (Ambrose et al., 2013). Daartoe is de hedonische prijsindex gedeeld door een voorspelde fundamentele woningprijsindex die is vastgesteld op basis van de volgende regressie:

\(prijsindex_t=\beta_0+\beta_1rente_t+\beta_2inkomen_t+\beta_3huren_t+\epsilon_t\)

We gaan hier uit van een langetermijnrelatie, waarbij de ratio van prijs en voorspelde prijs rond de 1 zou moeten liggen. Voor de rentevoet is de gemiddelde tienjaarsrente op nieuwe woninghypotheken (inclusief heronderhandelingen) genomen; deze rente komt overeen met de toetsrente die wordt gebruikt bij het bepalen van de leencapaciteit van woningkopers. Cijfers voor de beschikbare inkomensgroei zijn gebaseerd op bbp-data en kwartaaldata van Eurostat, met een interpolatie naar maandcijfers. De huurgegevens (afkomstig van www.pararius.nl) zijn alleen beschikbaar van 2007 tot en met 2016; de gegevens voor de jaren vóór 2007 zijn lineair geïmputeerd op basis van gegevens uit de DNB Houshold Survey (DHS). De huurcijfers hebben alleen betrekking op Amsterdam en bieden dus een eerste correctie voor de toenemende populariteit van deze stad. Figuur 2 laat inderdaad zien dat de vrije huren in Amsterdam de afgelopen jaren behoorlijk zijn gestegen, maar deze zijn recent minder gestegen dan de woningprijzen. Sinds 2016 vlakt de huurstijging af, terwijl de woningprijsstijging geen vertraging vertoont.

Niet-geobserveerde woningkenmerken

Een laatste groep factoren om rekening mee te houden, zijn kenmerken van de woning en de lokale omgeving die niet direct geobserveerd worden. Voorbeelden zijn de energiezuinigheid van de woning, de toevoeging van een dakkapel, nieuw ontwikkelde lokale voorzieningen en het lokale aanbod van woningen. Om voor deze factoren te corrigeren, is een aanpassing doorgevoerd op grond van de vraagprijs. Het is immers aannemelijk dat deze factoren in de vraagprijs tot uiting komen. Deze correctie vindt plaats door de hedonische woningprijsindex te herberekenen op basis van de premie die bovenop de vraagprijs is betaald. In vergelijking (1) en (2) wordt de afhankelijke variabele vervangen door log(p)-log(vraagprijs). Ter illustratie van de onderliggende data geeft figuur 3 de ontwikkelingen in de premie bovenop de vraagprijs weer. Het is duidelijk dat transactieprijzen na de crisis van 2008 flink onder de vraagprijzen zijn gedaald, overigens meer in de rest van Nederland dan in Amsterdam, en dat de transactieprijzen de afgelopen vier jaar sterk zijn teruggeveerd, in Amsterdam meer dan elders. Een kanttekening is dat de correctie op basis van vraagprijzen een vertekend beeld kan geven, omdat vraagprijzen mogelijk ook strategisch gedrag weerspiegelen; de toetsuitkomsten zijn dan conservatief.

Onverklaard deel

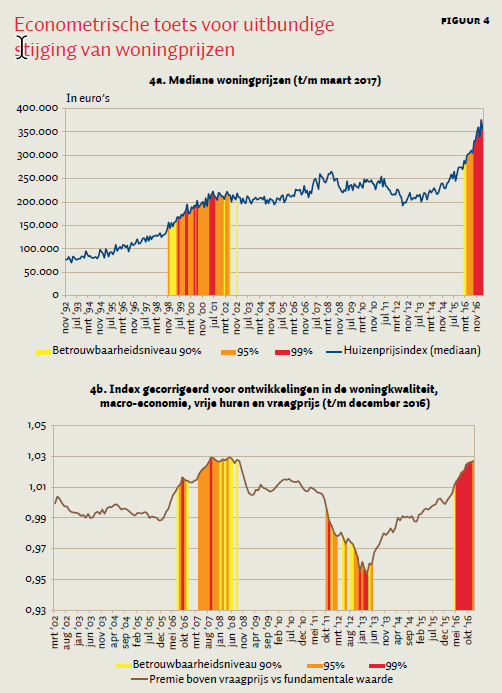

De index houdt zodoende rekening met geobserveerde woningkenmerken, reguliere macro-economische factoren, de vrije huursector en met niet-geobserveerde lokale marktomstandigheden. Tot slot blijft er nog een onverklaard deel over, dat een eerste indicatie biedt van uitbundige prijsstijging. Figuur 4b toont het onverklaarde deel.

De resultaten

Met de GSADF-toets (General Sup Augmented Dickey-Fuller) van Phillips et al. (2015) testen we of de voor fundamentals gecorrigeerde index meer dan evenredig – ‘explosief’ – stijgt ten opzichte van de waarde in een vorige periode. Deze methode is hiervoor het meest geschikt. Phillips et al. (2015) hebben de toets eerst uitgevoerd op de S&P 500 en inmiddels is hij op veel verschillende markten toegepast. Zie Engsted et al. (2016) en Pavlidis et al. (2016) voor toepassing op huizenmarkten en Van Lamoen et al. (2017) voor een breder overzicht.

Tabel 1 vat de resultaten van de econometrische toets samen. Van boven naar beneden wordt de econometrische toets toegepast op woningprijsindices die steeds verder corrigeren voor meetbare woningkwaliteit, macro-economische drijfveren, de vrije huursector en specifieke woningkarakteristieken gevat in de vraagprijs. Boven in de tabel (mediane prijsindex) vindt dus geen correctie plaats, terwijl onder in de tabel zo breed mogelijk is gecorrigeerd (hedonische premie-index ten opzichte van de fundamentele waarde). De resultaten voor deze twee indices zijn weergegeven in figuur 4.

Twee zaken vallen op. Ten eerste vertonen de Amsterdamse woningprijzen relatief grote fluctuaties in de tijd. Dit komt mede door aanbodrestricties. Naast periodes van sterke dalingen hebben zich driemaal uitbundige prijsstijgingen voorgedaan: eind jaren negentig, vlak voor de financiële crisis en de afgelopen jaren. Ten tweede biedt de meest recente periode de sterkste indicatie van uitbundige prijsvorming op de Amsterdamse woningmarkt. In alle gevallen wordt het afgelopen jaar aangeduid als een jaar met uitbundige prijsstijging. Dit geldt ook na alle correcties. Een voor de hand liggende vraag is of de recente prijsstijgingen een correctie zijn voor de eerdere prijsdalingen. De ratio van de premie-index ten opzichte van de fundamentele waarde is immers sterker dan verwacht gedaald in de periode oktober 2011 – mei 2013 (zie figuur 4b). Maar de recente prijsstijging is in termen van deze index wel twee keer zo groot als de eerdere prijsdaling en het hoge betrouwbaarheidsniveau van uitbundige prijsstijging houdt al drie kwartalen aan.

Conclusie en discussie

De woningprijzen in Amsterdam zijn de afgelopen periode flink gestegen. Op basis van een nieuwe toets wordt aangetoond dat deze prijsstijgingen slechts deels zijn te verklaren door woningverbetering, traditionele macro-economische factoren en ontwikkelingen in de vrije huursector. De analyse wijst aldus op de invloed van andere factoren, die niet in conventionele modellen zijn opgenomen en die moeilijk kwantificeerbaar zijn.

Hierbij valt te denken aan de trek naar de grote stad, de populariteit van Amsterdam onder jongeren, de opkomst van Airbnb en wellicht aan de verhuizing van werkgelegenheid uit Londen als gevolg van Brexit. Deze factoren zijn niet in de analyse meegenomen en verdienen nadere analyse. Dat geldt ook voor de beperkingen aan de aanbodzijde, inclusief de relatief grote sociale huursector in Amsterdam.

Voorts verdient de toenemende rol van beleggers uit binnen- en buitenland op de Amsterdamse woningmarkt nader onderzoek en beleidsaandacht. In dit kader is belangrijk dat de recente prijsstijging vooralsnog niet kredietgedreven lijkt (Hekwolter of Hekhuis et al., 2017). Dit beperkt de financiële stabiliteitsrisico’s van de prijshausse. Maar de forse prijsstijging wijst op een oververhitte huizenmarkt. Dit past bij het traditionele beeld dat de Amsterdamse woningmarkt cyclischer is dan die in de rest van Nederland. Dat kan leiden tot abrupte veranderingen in bestedingspatronen, met alle aanpassingskosten van dien.

Om de uitslagen in de huizenmarkt te temperen en daarmee ook de schokken in de balansen van Amsterdamse huishoudens te beperken, is een aantal maatregelen te overwegen. Een verdere afbouw van de hypotheekrenteaftrek en verlaging van het loan-to-value-plafond blijven gewenst om de onderliggende financieringsstructuur te versterken, maar de invloed hiervan is beperkt omdat Amsterdamse woningaankopen tegenwoordig voor een groter deel met eigen geld gebeuren (Van der Harst en De Vries, 2017).

Het antwoord zal in de eerste plaats dus moeten komen van de aanbodzijde van de markt. Hierbij valt te denken aan maatregelen die de huur- en koopmarkt vergroten (vooral in het middensegment) en die bestemmingsplannen en bouwvergunningen versnellen. Het aanbod van woningen in buurgemeenten kan met investeringen in infrastructuur beter bereikbaar worden. Deze maatregelen kunnen de Amsterdamse woningmarkt stabieler en meer toegankelijk maken.

Literatuur

Ambrose, B.W., P. Eichholtz en T. Lindenthal (2013) House prices and fundamentals: 355 years of evidence. Journal of Money, Credit and Banking, 45(2-3), 477–491.

Dröes, M.I. en A. van de Minne (2015) Time-varying determinants of long-run house prices. ASRE Research Papers, 2015-08.

Engsted, T., S.J. Hviid en T.Q. Pedersen (2016) Explosive bubbles in house prices? Evidence from the OECD countries, Journal of International Financial Markets, Institutions and Money, 40, 14–25.

Harst, F. van der, en P. de Vries (2017) Wie kopen er hypotheekloos? Publicatie te vinden op www.kadaster.nl.

Hekwolter of Hekhuis, M., R. Nijskens en W. Heeringa (2017) De woningmarkt in de grote steden. DNB Occasional Study, 15-1.

Lamoen, R.C.R. van, S.E. Mattheussens en M.I. Dröes (2017) Quantitative easing and exuberance in government bond markets: evidence from the ECB’s expanded purchase program. DNB Working Paper, 548.

Pavlidis, E., A. Yusupova, I. Paya et al. (2016) Episodes of exuberance in housing markets: in search of the smoking gun. The Journal of Real Estate Finance and Economics, 53(4), 419–449.

Phillips, P.C.B., S. Shi en J. Yu (2015) Testing for multiple bubbles: historical periods of exuberance and collapse in the S&P 500. International Economic Review, 56(4), 1043–1078.

Wit, E.R. de, P. Englund en M.K. Francke (2013) Price and transaction volume in the Dutch housing market. Regional Science and Urban Economics, 43(2), 220–241.